策略性信息发布、信息披露监管和股票波动非对称性

2016-07-07 08:27:14戎晓畅常国珍

中央财经大学学报 2016年4期

戎晓畅 常国珍

一、引言

在有效市场假说下,股票的价格被认为是随机游走过程,仅受随机宏观外部因素的冲击影响。当市场上出现有关股票的消息时,在有效市场中,消息应该会被股票价格立即反应,股价会在一瞬间做出调整。然而现实生活中并非如此,研究者发现股票价格对于新信息的反应往往并非如此迅速。在西方资本市场,人们更发现当市场出现好消息时,股票的波动性往往没有当市场出现坏消息时的波动那么大,这一现象引起了学界的关注和广泛探讨,也即股票波动的非对称性现象。传统上对股票波动的非对称性现象的研究侧重从金融学角度进行分析,更多关注非对称性现象的存在与否以及非对称性的方向,此外也涉及股价波动的信息含量、暴涨风险(Bleck和Liu,2007[1])和高阶矩的影响(Jin和Myers,2006[2])等。在会计学上对于股票收益的研究则更多地关注盈余数字或其他分项信息对收益率的影响。本文在结合已有研究的基础上,试图从企业管理者微观层面上的信息发布策略入手,以盈余管理程度作为代理指标来研究我国的股票非对称性波动现象的产生机理和影响因素,并提出相应的政策建议。

二、文献回顾

(一)股票波动的非对称性

股票收益的动态过程中,负的收益会引起较大的价格波动。这个现象的存在很早就引起了学者的注意,Black(1976)[3]用杠杆效应理论(leverage effects theory)对此进行解释。他认为股票的负收益直接导致了公司的市值下降,进而使公司的财务杠杆提高,这样公司股票未来的风险就会加大,从而提高了股票的波动率;相反地,如果股票有正的收益,公司的财务杠杆将下降,于是公司股票的风险降低,股票的波动率随之下降。因此,当出现正收益和负收益时,股票波动率产生非对称的变化,以此解释股票波动的非对称性现象。这种解释在后来的文献中受到了质疑,普遍认为股票价格的短期变化对财务杠杆的影响较弱,不足以由此产生长期的、持续的股票波动的非对称性。之后的学者又提出了波动率反馈模型(volatility feedback models)(Pindyck,1984[4];French等,1987[5];Campbell等,1992[6]),该理论认为,股价的波动反映了投资者获取了新的信息,即当市场上出现新的信息时,会导致股票的波动增大,投资者便要求较大的风险溢价进行补偿。而当投资者获得正面信息时,信息带来的股价收益上涨会被风险溢价需求抵消一部分,因而股票波动不大;相反地,如果市场出现了负面的信息,那么负面信息导致的股价下跌会与投资者的风险溢价需求相叠加,从而产生较大的波动,这便是股票波动出现不对称性的来源。应该说,Campbell等从风险溢价的角度解释股票波动非对称现象与杠杆效应完全不同,然而后来的文献却以类似的理由对其提出了质疑。比如,Poterba和Summers(1986)[7]就认为新信息的出现对于市场产生的冲击是非常短期的,而风险溢价的调整应该是一个相对较长期的过程,因而两者的联系不会太大。基于对投资者异质性的设定,Hong和Stern(2003)[8]从信息不对称的角度对股票波动的非对称性做了解释。他们的理论文章采纳了行为金融学关于投资者过度自信的理论,由此认为投资者对股票价值的判断并非同质的,在此基础上他们证明了股票收益率分布的负偏性,从理论角度对波动非对称性进行了探讨。

计量上对波动率的研究主要以Engle(1982)[9]的ARCH模型为基础,并发展出ARCH模型的各种扩展,例如:Bollerslev(1986)[10]的GARCH模型;Nelson(1991)[11]的EGARCH模型;Glosten等(1993)[12]的GJRGARCH模型。这些对波动率进行刻画的模型的产生,对我们从实证上研究股票波动的非对称性提供了很好的工具。运用这些实证方法,部分学者从不同角度对于中国股市波动及其非对称性也进行了一些研究,例如:陈浪南和黄杰鲲(2002)[13]采用GJRGARCH-M模型发现了在不同阶段中国股市对消息的反应不同,并做出了相应的解释;陆蓉和徐龙炳(2004)[14]采用EGARCH模型发现好消息对中国股市的影响要比坏消息大,并以“信息效应曲线”进行了分析。

(二)策略性信息发布、坏信息窖藏理论和盈余管理

现代企业往往存在“委托-代理”问题,而由于公司所有人、经理人以及投资者、债权人等角色之间的利益不一致导致公司的一些特征偏离传统的最优公司金融理论的现象早已为学者熟知。作为这类冲突的其中一个表现,学者发现公司管理人员在发布公司信息时便留有“委托-代理”问题的痕迹。换句话说,公司管理者会根据信息的内容而选择不同的发布时间和方式,这种行为往往是在最大化其自身的效用。Graham等(2005)[15]指出公司管理者对于好消息的发布显得积极,对于坏消息的发布相对消极,并试图隐藏坏消息。而对这一现象的研究表明,公司管理者的行为往往是受其薪酬制度的影响,如当管理人员的工资福利是与公司业绩或股票价格挂钩时,管理者通常不愿意发布坏消息,因为这直接影响了他们的收入。还有的学者则考虑了除短期薪酬收入以外的包括形象信誉、长期收入等因素均可能导致公司管理者试图隐藏坏消息。Kim等(2011)[16]从股权激励的角度出发,同样得出了公司管理者策略性信息发布的倾向。

学者还试图从企业策略性信息发布倾向的角度出发,对股票市场的价格暴跌现象做出解释,也即所谓的“坏信息窖藏理论”。Bleck和Liu(2007)[1]认为当公司管理人采用策略性信息发布试图隐藏坏消息带来的影响时,他们实际上是将坏消息通过各种方式“窖藏”起来了,而不可能消灭坏消息,或不发布坏消息,因为从全世界来看这都是违反法律规定的。因而,当由于各种原因,公司管理人不得不将坏消息全部公布时,由于坏消息的集中发布,对股价造成了非常负面的影响,导致股价出现暴跌。他们以这一角度来解释股价暴跌的现象,从公司内部的“委托-代理”问题出发,指出了股价暴跌不仅仅是由于外部冲击,而完全可能是由于内部冲突而产生的。随后,其他文献也从这一角度进行了探讨,如Hutton等(2009)[17]。

与策略性信息发布类似,盈余管理也是公司管理层对于股价信息操纵的重要手段之一,大量文献对盈余管理程度与公司各种行为特征进行了研究。Dechow等(1996)[18]和Klein(2002)[19]等从公司是否设立审计委员会以及董事会是否独立的角度进行了研究,他们的结论是审计委员会的设立以及董事会的独立性对于公司的盈余管理行为有遏制作用,此外,公司的机构投资者持股比例越高,盈余管理的程度也更弱。Bergstresser和Philippon(2006)[20]、Jiang等(2010)[21]研究了公司的股权激励机制与盈余管理程度之间的关系,结果表明二者存在显著的正向关系。国内对盈余管理研究的文献也较多,如梁权熙(2014)[22]研究了我国上市企业盈余管理与股价同步性的关系,结果表明盈余管理程度与股价同步性显著正相关,显示公司管理层倾向于通过盈余管理隐藏进入资本市场的信息流。

(三)信息披露监管与新会计准则的实施

考虑到上述的“委托-代理”问题的存在,为了保护广大投资者,尤其是中小投资者的权益,几乎各个国家都从法律层面采取强制措施,对上市公司的信息披露提出了严格的要求。并且随着人们对会计信息的真实性披露和透明度的重要性的认识逐渐加深,有关法律法规几经修订,对上市公司的信息发布这一关乎资本市场建设的重要环节做出了越来越规范和深入的要求。在学界,大量研究也已经表明,严格的标准化的财务披露有利于投资者对公司价值的分析,能有效地提高股价的信息含量,更好地实现资本市场的投资功能。以美国为例,1981年美国出台了《管理层信息披露与分析》准则,Fox等(2003)[23]对这一事件前后进行研究,认为准则的出台确实提高了股价的信息度。此外,国际会计准则与各国会计准则并不完全一致,文献研究表明,一国会计准则向国际会计准则的趋同对于规范上市企业信息发布行为,防止上市企业对于信息的操纵具有正面意义(Ding等,2007[24])。

中国一直致力于完善上市公司信息发布的制度,2007年1月30日,《上市公司信息披露管理办法》正式施行,对于规范上市公司信息发布的行为起到了重要的影响。《办法》对上市企业信息发布的渠道、主体等均做出明确规定,对于当时上市公司信息流通混乱和内幕交易的现象起到了有效的遏制。此外,为了实现与国际会计准则的进一步接轨和趋同,2007年1月1日,中国财政部正式发布了企业会计准则体系,在所有上市公司中全面实施。中国的这两项上市公司信息发布规范被认为对中国上市公司具有深远的影响,部分国内研究也表明,这两项规范的发布,提高了中国上市公司股价的信息含量(张然和张会丽,2008[25])。

三、理论分析与研究假设

公司的策略性信息发布的行为较早已被学者认识到(Jung,1988[26];Verrecchia,1983[27]),但是从这一视角研究其对股价以及股价的波动率的影响则较为少见。此外,公司的策略性信息发布难以观测和度量,已有的研究往往采用代理变量来代替。文献中采用的代理指标主要有以下两种:一种为通过计算超额应计水平,从而得到盈余管理指标(Hutton等,2009[17];Kim等,2011[28]);另一种为自愿性信息披露水平(Haggard等,2008[29])。本文采取第一种方法。盈余管理是会计学上的重要概念,代表了公司管理层对于公司信息的操纵行为,在一定程度上可以反映公司管理层对于信息操纵的一般倾向。我们认为通过对公司盈余管理程度的分析,有助于提取公司在信息发布层面难以观测到以及不容易度量的指标,可以在一定程度上代理公司管理层策略性信息发布的行为。

基于以上分析,本文检验的第一个假设为:

H1:在其他条件不变的前提下,上市公司盈余管理水平与股票波动的非对称性存在正相关关系,即公司的盈余操纵水平越高,则其股价波动的非对称性越强。

如前文所述,我国于2007年1月30日施行《上市公司信息披露管理办法》。该《办法》对公司的信息发布行为做出了明确的要求,对资本市场上混乱的信息发布起到了重要的规范作用。此外,2007年1月1日,我国开始实行新的企业会计准则,实现了与国际会计准则的实质性趋同。这两项重要的信息披露制度的出台,对我国上市公司的信息发布应该具有重要的影响。因此,提出以下假设:

H2a:在其他条件不变的前提下,2007年后,股价波动的非对称性降低。

2007年的两项信息披露制度对上市公司的信息发布的规范起到了重要作用,可以合理推测在2007年以后,上市公司管理层通过盈余管理来操纵公司信息发布的程度应当有所下降,既然盈余管理程度与公司的股票波动非对称性存在正相关关系,那么2007年以后,公司通过盈余管理导致的股票波动非对称性应当有所下降,因此,提出以下假设:

H2b:在其他条件不变的前提下,2007年后,盈余管理水平与股价波动的非对称性之间的关系下降。

四、实证分析

(一)指标定义

1.股价波动非对称性(LEV)。

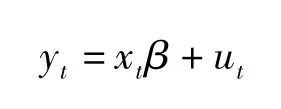

本文采用GJRGARCH(1,1)模型量化股票波动的非对称性。模型设置如下:

其中是均值为0的独立同分布的随机变量。

其中,当ut-1<0时,It-1=1;当ut-1>0时,It-1=0。

公式中的φ就是波动非对称性的代理指标,该指标值越大,表明坏消息引起的股价波动越大。但是该指标在计算时会遇到如下问题:其一,估计模型有时无法收敛;其二,即使收敛,也有可能无法得到该系数稳健的标准差;其三,前两项都满足的情况下,该系数的显著度没有达到研究要求的显著度水平(5%)。本文剔除了以上不符合要求的样本。

2.盈余管理(MDA)。

本文应用修正的Jones模型对公司的非正常应计利润进行估计。由于公司的盈余管理往往需要通过多年的会计报表来前后调整,因而不大可能在一年内完全反映。考虑到这个因素,结合相关文献的做法,本文以滞后三年的非正常应计利润来计算盈余管理指标MDA。此外,通过多年的计算窗口,可以更好地反映公司操纵会计信息的动态过程,这更有助于捕捉公司策略性信息发布的倾向。

下面采用修正的横截面Jones模型进行分析,首先使用同一年度同一行业的公司数据估算如下的方程:

其中:TAit是指i公司t年的总应计项目;ΔREVit是指i公司t年的销售收入净增加额;ΔRECit是指i公司t年的应收账款净增加额;PPEit是指i公司t年固定资产原值;Ait-1是指i公司t-1年的总资产;εit是指i公司t年的误差项。

其中:ΔCAit为流动资产的增加值,ΔCASHit为现金及现金等价物的增加值,ΔCLit为流动负债的增加值,ΔCLDit为一年内到期的长期负债的增加值,ΔDEPit为折旧和摊销的成本。ΔREVit和PPEit两个变量的作用是控制由于公司情况变化导致的非操控性应计项目的改变。收入被普遍认为是不受高管操纵的,因而采用REVit控制公司的经济情况改变;而PPEit则是为了控制TA中非操控性的折旧费用部分。

3.信息披露监管。

我国于2007年1月30日实行《上市公司信息披露管理办法》,并于2007年1月1日实行新的企业会计准则。本文以GIL表示该变量,因为两项制度的实行年份恰好都是2007年,所以我们在年份大于等于2007年时取值为1,否则取值为0。

4.控制变量。

在具体实证检验时,参照相关文献的做法,模型中还包含了以下变量作为控制变量,主要有:(1)上市公司的规模(Size),用上市公司固定资产额的对数来衡量。上市公司的规模越大,其信息披露就越受到投资者的关注。比如上证50成分股的公司发布的信息往往引起更多关注。此外,作为资产定价模型中最常用到的因子,公司的规模被大多数文献放入控制变量中。(2)公司债务杠杆(Clev)。公司的债务水平对公司的风险和经理人的行为有重要影响,“杠杆效用”即以债务水平对股票的非对称波动做出解释,因而控制变量包括公司债务水平。(3)公司业绩(ROA)。Singhvi和Desai(1971)[30]发现,业绩好的公司越倾向于发布信息,业绩不好的公司越倾向于隐藏信息,因而公司业绩与公司策略性信息发布行为直接相关。(4)公司的成长性(MB),即公司的市值及账面价值的比率。成长性较高的企业一般处于生命周期的早期,公司治理制度尚不完善,信息发布质量较低,信息操纵空间较大。(5)上市公司所在的交易所(Exchange),在深圳证券交易所挂牌的股票为0,在上海证券交易所挂牌的股票为1。两个交易所作为上市公司信息披露的监管机构之一,并有相应规定对挂牌公司的信息发布进行规范,因而有必要控制不同交易所的影响。(6)交叉上市(CRABH)。本文对于同时在AB股或AH股票市场上市的公司取值为1,其他公司取值为0。(7)流动性(Tnover),由年股票交易数量除以年初总股本计算而来。(8)审计意见(Audit),无保留取值为0,否定意见和拒绝发表意见取值为2,其他所有类型的意见均取值为1。(9)股票信息含量(REQ),使用个股周收益对市场和行业的收益做回归得到的R方作为代理指标。(10)系统风险(Beta),即各股的beta值。

(二)样本数据与描述性统计分析

1.样本数据说明。

本文的数据采用2004年之前中国A股市场的所有上市公司,数据的起始时间为2004年至2014年,数据来源于国泰安(CSMAR)数据库。考虑到估计参数的需要,本文剔除了交易日数少于80的样本公司。此外,考虑到金融行业的特性,参照有关文献的处理方法,本文也剔除了金融保险行业的样本公司。

2.描述性统计分析。

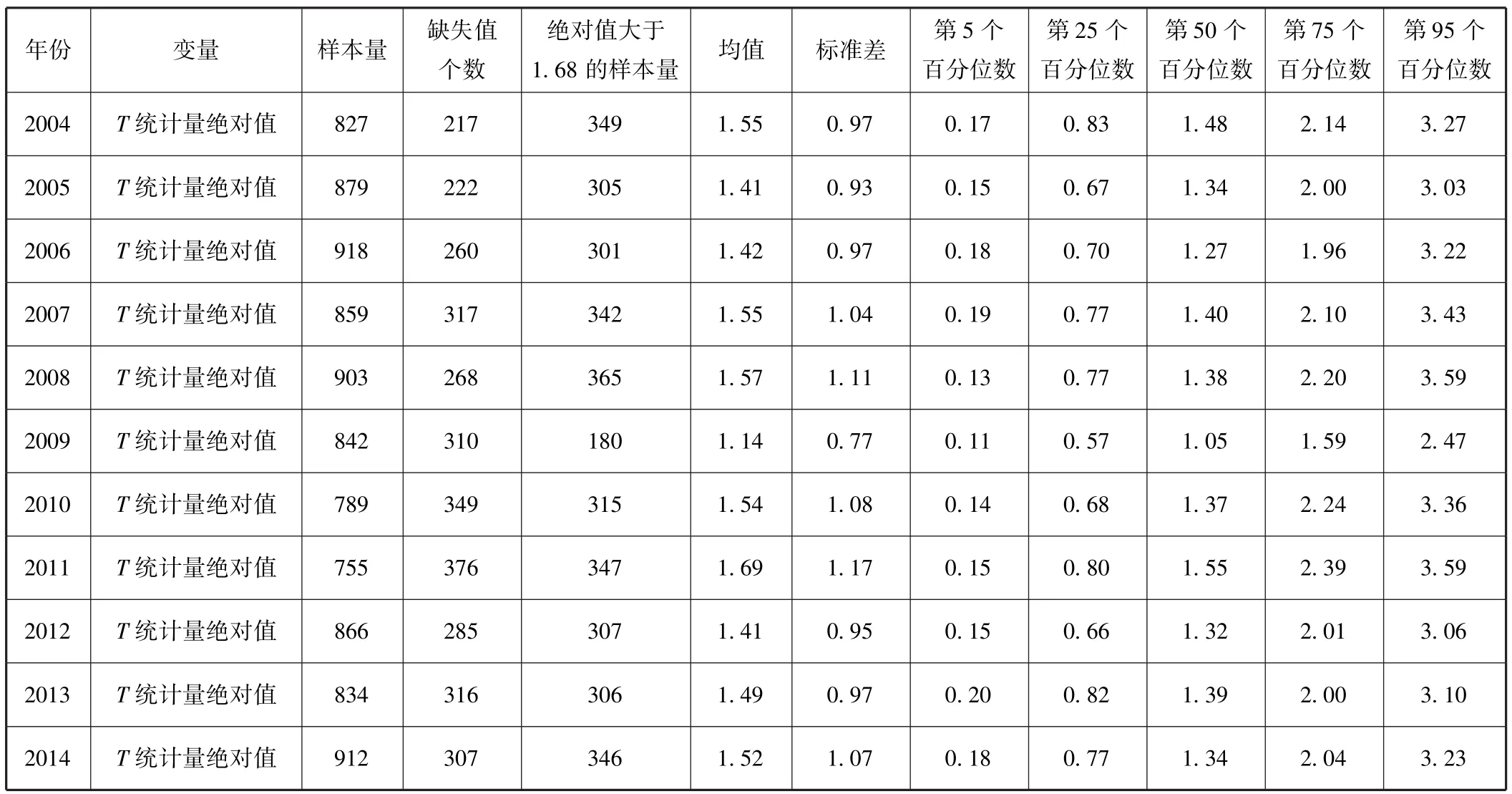

表1提供了股票波动率非对称系数的描述性统计。通过初步的样本筛选之后,每年总的样本量在800左右,每年的缺失值在250左右,其原因是GJRGARCH在达到最大迭代次数之后没有收敛。而在收敛的样本中,估计值在5%上显著的每年约有320个样本,其中2009年显著的数量明显低于正常水平。在以下的研究中,仅以估计值在5%上显著的样本为研究变量,这占到了总样本的37%。

表1 股票波动率非对称系数的描述性统计(分年份)

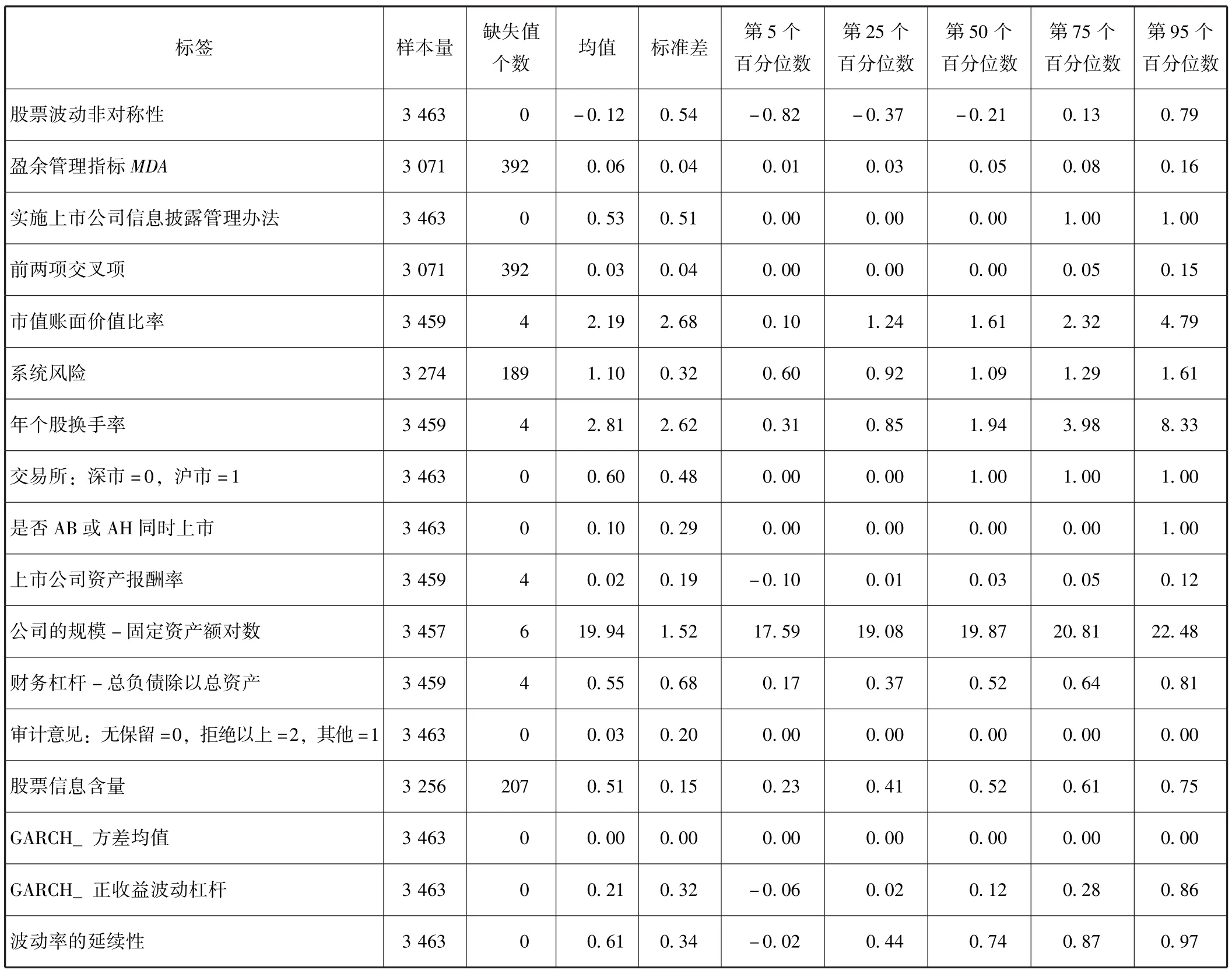

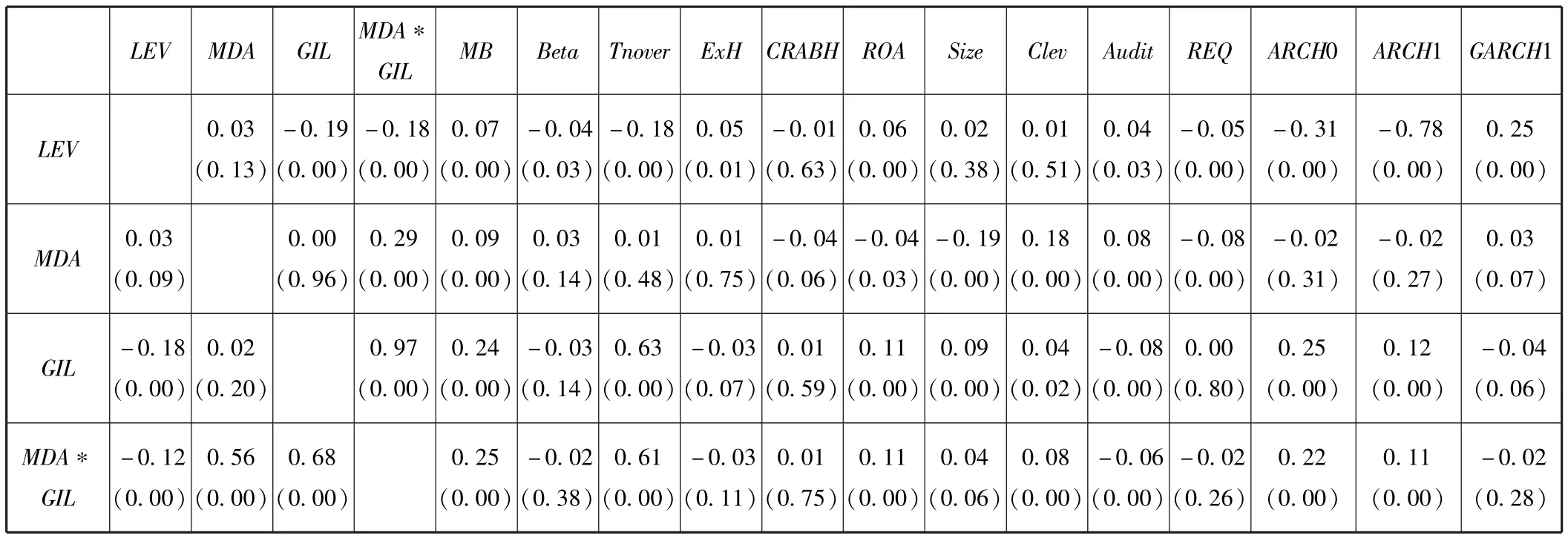

表2提供了本文所涉及变量的描述性统计,注意到股票波动非对称性系数的均值为-0.12,这与国外关于股票波动非对称性研究的结论正好相反,即股票在好消息下的波动率要比坏消息下的波动率更大。然而这个结论与国内大部分学者的研究结果相同(如陈浪南和黄杰鲲(2002)[13]、陆蓉和徐龙炳(2004)[14]、张维等(2005)[31]、朱钧均和谢识予(2011)[32]等。国内已有文献分别从“追涨杀跌”和“惜售”的投资者行为,“T+1”的中国股市交易制度,退出机制的匮乏和地方政府的干预,股市资金的高机会成本及其导致的激进的投资风格,新产品的爆炒和金融产品的短缺,机构投资者和散户的比重等角度对此进行了比较全面的解释,本文不再赘述。表3列出了本文全部研究变量的相关系数。

表2 研究变量的描述性统计

表3 研究变量间的相关系数

续前表

注:对角线上部为Spearman相关系数,对角线下部为Pearson相关系数;括号内为显著度,其中0.00代表<0.001。

(三)回归结果

从表4的全体样本的回归结果中可以看出,随着盈余管理指标的提高,股票波动的非对称性明显加强,从而验证了理论假设H1,即盈余管理的程度越强,或者说公司策略性信息发布的倾向越强,其股票波动的非对称性就越强。而2007年后,随着政府新的信息披露监管法规的出台,股票波动非对称性现象得到了有效的抑制,理论假设H2a也得到了验证。从两者的交互项可以看出,市场的监管对降低盈余操纵对于股票的非对称波动的影响有显著的效果,得到了立法者希望看到的结果,理论假设H2b得到验证。

从表4中的央企和其他企业(主要指民营企业)的对比来看,后者盈余管理指标和交叉项的影响力度都明显地强于前者,这表明民营企业的信息发布机制仍有待加强,投资者要求获得更高的信息发布质量,而央企在信息发布上做得更为规范一些。

表4 盈余管理、市场监管对股票波动非对称性的影响

五、结论和政策建议

股票波动的非对称性研究始于国外资本市场。国外学者的研究表明,在股市出现坏消息时,股票波动率要明显大于当股市出现好消息的时候,从而出现了股市波动的非对称性现象。早期文献主要从“杠杆效应”和“波动率反馈”等模型对此进行解释,更新的文献则倾向从行为金融的角度予以阐述。本文首先对中国股市波动的非对称性进行了分析,得到了与国外学者研究相反的结果,即中国股市在出现好消息时的波动要比出现坏消息时更大,然而这一结论与国内大多数研究相同,国内文献从多个角度对此现象进行了解释。随后本文从公司管理层策略性信息发布角度解释股票波动的非对称性。公司管理者受到各类契约的约束,倾向于公布正面信息,隐瞒负面信息,从而导致负面信息相对于正面信息而言,难以得到快速有效的确认,致使市场投资者产生分歧,增大了股票的波动性。从这一角度出发,本文以盈余管理水平作为策略性信息发布的代理指标,较高的盈余管理水平对应更为严重的信息发布倾向性。通过实证分析,得到如下结果:高水平的盈余管理对应着更显著的股票波动的非对称性,从而证明了公司策略性信息发布的行为对股票波动的非对称性产生了影响,即本文的主要论点是成立的;2007年企业信息披露监管政策出台后,股票波动的非对称性明显下降;信息监管制度的出台,一定程度上削弱了盈余管理对股票波动非对称性的影响。

长期以来,我国资本市场都存在暴涨暴跌,牛短熊长的现象。究其原因,一方面当然存在有国内经济形势的影响,然而更根本的原因应该说是中国资本市场存在制度缺陷所致,尤其是缺乏保护中小投资者的机制和制度(曹凤岐,2012[33])。在2007年新的信息监管制度没有出台之前,我国有些上市公司不注重对外提供的财务信息的质量,有的内容似是而非,严重者使用虚假信息蒙骗、诱导投资者。上市公司这种对广大投资者的误导、欺骗行为,是对投资者权益的侵害。因此,应进一步加强上市公司信息披露制度建设,对披露虚假信息和非法披露信息误导投资者的公司加大处罚力度,是对投资者,尤其是中小投资者的最大保护。此外,本文的实证结果还对以下三个方面有所启示。首先,公司的经理人掌握着公司的运营情况和真实信息的一手资料,其行为对于股票市场的影响是基础性的,某种意义上来说可视为实体经济通向虚拟经济的重要桥梁,因而保证公司经理人的行为合法合规,并且通过机制设计使其对股票市场的操纵性和不良影响降低,对于维护我国股票市场的稳定和不断健康发展具有重要的现实意义。其次,2007年以来,随着我国会计制度的进一步完善和规范化,客观上增强了上市公司财务报表的信息含量和信息公开的透明度,减轻了信息不对称的现象及相关的“委托代理”问题。上市公司作为公众公司受到全社会的监督不断强化,无法随心所欲地操纵公司业绩进而影响股票价格和波动,从制度层面保障了股份制这种公司组织形式的优势的发挥。最后,党的十八届三中全会明确指出:公有制经济和非公有制经济都是社会主义市场经济的重要组成部分。目前,民营经济已占到我国GDP总量的半壁江山,其公司治理的好坏,直接影响着我国未来的经济发展。本文发现民营企业具有更强的财务操纵倾向,导致其股票波动具有更强的非对称性。这提示我们应进一步加强规范民营企业信息发布的质量和透明度,防止可能由此产生的系统性风险,从而保障我国经济的持续健康发展。

[1]Bleck A,Liu X.Market Transparency and the Accounting Regime[J].Journal of Accounting Research,2007(45):229-256.

[2]Jin L,Myers S.R2 around the World:New Evidence and New Tests[J].Journal of Financial Economics,2006(79):257-292.

[3]Black F.Studies of Stock Price Volatility Changes[R].Proceedings of the 1976 Meeting of Business and Economics Statistics Section of the American Statistical Association,1976(27):399-418.

[4]Pindyck R S.Risk,Inflation and the Stock Market[J].American Economic Review,1984(74):335-351.

[5]French K R.,Schwert G W,Stambaugh R F.Expected Stock Returns and Volatility[J].Journal of Financial Economics,1987(19):3-30.

[6]Campbell J,Grossman S,Wang J.Trading Volume and Serial Correlation in Stock Returns[J].The Quarterly Journal of Economics,1993,108(4):905-939.

[7]Poterba J M,Summers L H,The Persistence of Volatility and Stock Market Fluctuations[J].American Economic Review,1986(76):1142-1151.

[8]Hong H G,Stein J C.Differences of Opinion,Rational Arbitrage and Market Crashes[J].Review of Financial Studies,2003,16(2):487-525.

[9]Engle R F.Autoregressive Conditional Heteroskedasticity with Estimates of UK Inflation[J].Econometrica,1982(50):987-1008.

[10]Bollerslev T.Generalized Autoregressive Conditional Heteroskedasticity[J].Journal of Econometrics,1986(31):307-327.

[11]Nelson D B.Conditional Heteroskedasticity in Asset Returns:A New Approach[J].Econometrica,1991(59):347-370.

[12]Glosten L R,Jagannathan R,Runkle D E.On the Relation between the Expected Value and the Volatility of the Normal Excess Return on Stocks[J].Journal of finance,1993(48):1779-1801.

[13]陈浪南,黄杰鲲.中国股票市场波动非对称性的实证研究[J].金融研究,2002,(5):67-73.

[14]陆蓉,徐龙炳.“牛市”和“熊市”对信息的不平衡性反应研究[J].经济研究,2004,(3):65-72.

[15]Graham,J R,Harvey C R,Shiva Rajgopal S.The Economic Implications of Corporate Financial Reporting[J].Journal of Accounting and Economics,2005,40(1-3):3-73.

[16]Kim J B,Li Y,Zhang L.CFOs Versus CEOs:Equity Incentives and Crashes[J].Journal of Financial Economics,2011(101):713-730.

[17]Hutton A P,Marcus A,Tehranian H.Opaque financial reports,R2,and Crash Risk[J].Journal of Financial Economics,2009(94):67-86.

[18]Dechow P M,Sloan R G,Sweeney A P.Detecting Earnings Management[J].The Accounting Review,1995(70):193-225.

[19]Klein A.Audit Committee,Board of Director Characteristics,and Earnings Management[J].Journal of Accounting and Economics,2002(33):375-400.

[20]Bergstresser D,Philippon T.CEO Incentives and Earnings Management[J].Journal of Financial Economics,2006(80):511-529.

[21]Jiang J,Petroni K R,Wang I Y.CFOs and CEOs:Who Have the Most Influence on Earnings Management?[J].Journal of Financial Economics,2010(96):513-526.

[22]梁权熙.盈余操纵、产权性质与股价同步性[J].广西大学学报(哲学社会科学版),2014(3):13-21.

[23]Fox M B,Durnev A,Morck R,Yeung B.Law,Share Price Accuracy and Economic Performance:The New Evidence[J].Michigan Law Review,2003,102(3):331-386.

[24]Ding Y,Hope O K,Jeanjean T,Stolowy H.Differences between Domestic Accounting Standards and IAS:Measurement,Determinants and Implications[J].Journal of Accounting and Public Policy,2007,26(1):1-38.

[25]张然,张会丽.新会计准则变革中合并报表理论变革的经济后果研究[J].会计研究,2008(12):39-46+93-94.

[26]Jung W O,Kwon Y K.Disclosures When the Market Is Unsure of Information Endowment of Managers[J].Journal of Accounting Research,1988,26(1):146-153.

[27]Verrecchia R.Discretionary Disclosure[J].Journal of Accounting and Economics,1983(5):365-80.

[28]Kim J B,Li Y,Zhang L.Corporate Tax Avoidance and Stock Price Crash Risk:Firm-level Analysis[J].Journal of Financial Economics,2011(100):639-662.

[29]Haggard K,Martin X,Perreira R.Does Voluntary Disclosure Improve Stock Price Informativeness?[J].Financial Management,2008(37):747-768.

[30]Singhvi S S,Desai H B.An Empirical Analysis of the Quality of Corporate Financial Disclosure[J].Accounting Review,1971,46(1):129-138.

[31]张维,张小涛,熊熊.上海股票市场波动不对称性研究——GJR与VS-GARCH模型的比较[J].数理统计与管理,2005(6):99-105.

[32]朱钧钧,谢识予.中国股市波动率的双重不对称性及其解释——基于MS-TGARCH模型的MCMC估计和分析[J].金融研究,2011(3):134-148.

[33]曹凤岐.谈中国资本市场八大重要制度建设[EB/OL].(2012-03-19)[2015-10-30].http://blog.sina.com.cn/s/blog_5f0c53cd01011ek4.html.

猜你喜欢

数学物理学报(2022年4期)2022-08-22 04:06:30

中学生数理化·中考版(2021年10期)2021-11-22 07:26:38

中国注册会计师(2021年9期)2021-10-14 07:13:54

昆明医科大学学报(2021年8期)2021-08-13 08:59:56

中国外汇(2019年10期)2019-08-27 01:58:00

新课程(下)(2018年6期)2018-02-26 02:44:53

中学课程辅导·教师通讯(2016年11期)2016-07-14 02:54:00

读写算·小学中年级版(2016年5期)2016-05-14 19:04:50

中学课程辅导·教师通讯(2015年13期)2015-09-29 10:07:27

首都经济贸易大学学报(2013年1期)2013-03-11 18:03:20