环境不确定性、高管特征与组织冗余

——来自中国上市公司的证据

2016-07-07 08:27:20王分棉

中央财经大学学报 2016年4期

王分棉 张 鸿

一、引言

国家工商总局2013年7月发布的《全国内资企业生存时间分析报告》显示,截至2012年年底,我国实有企业1 322.54万户,近5成企业生存时间在5年以下。外部环境变得复杂多变使得企业生存压力越来越大,研究表明组织冗余为企业应对环境不确定性提供了一个缓冲区(Bourgeois,1981[1];李文君和刘春林,2012[2]),但持有过多的组织冗余是需要付出成本的,因此企业需要持有合适的组织冗余,这就需要探索环境不确定性这个前导因素对组织冗余水平影响机制。然而目前国内外学者基于组织理论和代理理论,主要探讨了组织冗余对于企业绩效、创新、政治行为、收购风险等的影响(Nohria和Gulati,1996[3];Tan和Peng,2003[4];蒋春燕和赵曙明,2004[5];邹国庆和倪昌红,2010[6];李晓翔和刘春林,2011[7];陈晓红和王思颖,2012[8]),而且很多研究发现也不一致。存在这样的结果可能的一个原因是大多数研究者将组织冗余视为一个外生变量,很少将组织冗余作为因变量来研究(李晓翔和刘春林,2010[9];李妹和高山行,2011[10]),对于组织冗余产生的机制缺乏清晰的认识,进而就难以厘清组织冗余与企业战略行动和战略结果的关系。

资源依赖理论指出,环境是企业获取稀缺资源的来源,企业依赖这些稀缺资源生存,缺乏对重要资源的控制将对企业运行带来不确定性(Pfeffer和Salancik,1978[11]),而企业适应环境不确定性的能力常常与组织冗余联系在一起(Bourgeois,1981[1])。组织冗余是实际的或者潜在的资源缓冲,它能帮助企业成功地适应外部环境变动(Bourgeois,1981[1]),以满足生存和竞争需要。企业维持组织冗余的主要原因是保护企业关键活动免受环境变化的影响(李晓翔和刘春林,2011[7]),因而企业所面临的威胁和机会、环境的不确定性都会影响组织冗余水平。环境不确定性影响企业组织冗余持有水平的内在机制是什么呢?目前对此问题深入探讨的实证研究还很缺乏。存在这样问题的一个可能原因是,目前学术界对环境不确定的概念和衡量方法尚未达成一致(Kreiser和Marino,2002[12]),在选择使用客观环境不确定性(AEU)还是认知环境不确定性(PEU)(Lueg和Borisov,2014[13])的问题上还存在较大分歧。研究者在进行环境不确定性相关研究时,其他条件保持不变,选用AEU(使用对高管进行问卷调查收集的数据结果来衡量)还是选用PEU(基于二手文档处理得到的结果来衡量)得到的研究结果存在明显的差异(Boyd等,1993[14]),因此解释导致这种差异存在的原因对于环境不确定性的相关研究十分重要。

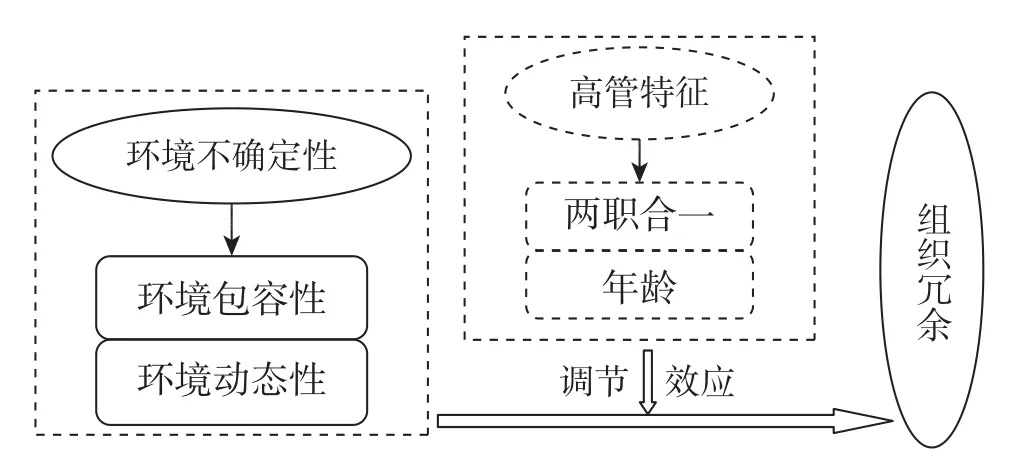

根据高阶理论(Hambrick和Mason,1984[15]),我们认为企业的高管个人化认知是造成AEU和PEU存在差异的一个重要原因。高管个人化的认知会影响其对真实的环境不确定性认知出现偏离,从而导致不同高管对环境不确定性做出不同的判断,这进而很可能影响企业最终冗余持有水平,即高管特征与对环境不确定性对组织冗余的影响存在交互作用。为了解释AEU与PEU存在差异的原因,Downey和Slocum(1975)[16]提出了一个中介过滤解释,即个体层面的认知因素被认为是这种中介过滤解释的核心因素,这与我们提出的设想一致。然而这一设想是否成立仍然需要进一步的实证检验。基于此,本文首先从理论上剖析了环境不确定性对组织冗余的影响机制以及高管特征对二者关系的调节作用,然后利用397家中国A股制造业上市公司数据进行实证检验。本文的理论模型如图1所示。

图1 理论模型

本文的贡献主要体现在:(1)基于资源依赖理论从环境包容性和环境动态性两个维度,揭示了环境不确定性对企业持有组织冗余的影响机制;(2)基于高阶理论引入高管特征作为环境不确定性与组织冗余关系的调节变量,进一步剖析环境不确定性对组织冗余影响的内在机制,并在实证层面上解释了客观环境不确定性与认知环境不确定性存在差异的原因。

二、理论分析与研究假设

(一)环境不确定性与组织冗余

为了更好地理解环境不确定性,Dess和Beard(1984)[17]提出从包容性、动态性和复杂性三个维度来衡量组织环境。近期一些学者认为,理论上环境复杂性是与动态性密切联系的,同时在衡量环境复杂性时很难进行有信度和有效度的测量,虽然美国学者开发了一些基于二手数据的测量方法(Dess和Beard,1984[17];Boyd,1990[18]),但在中国的研究情境下不能有效地运用(主要是缺乏充足可靠的行业统计数据)。目前在国内有关环境不确定性实证研究中,不少学者也常使用包容性和动态性两个维度来分析环境不确定性。在本文中,我们也用环境包容性和动态性两个维度来衡量环境不确定性,环境包容性越弱,动态性越强,环境不确定性越强。

环境包容性衡量了环境中资源的丰富程度,在一个资源丰富的环境中,企业能够攫取更高的利润,有利于企业保持稳定和成长(Dess和Beard,1984[17])。企业的高成长性和稳定性,为组织冗余的产生创造了条件。包容性强的环境为企业(包括低效企业在内)在当前市场和新市场的扩张提供了机会,促进冗余资源的产生,而冗余资源的产生反过来能够进一步促进企业成长(Keats和Hitt,1988[19])。但需要注意到,学者们以西方市场为研究情境得出结论未必适合中国作为新兴市场的现实情况。中国市场发育程度还较低,企业长期以来奉行效率和成本领先的策略,他们没有充分意识到利用组织冗余来应对环境不确定性带来的风险。同时,包容性环境对于组织冗余在抵抗环境不确定性上存在替代作用,即资源从包容性环境的易得性会促使企业减少持有的组织冗余,以降低持有组织冗余产生的成本,提高效率。因此,本文提出假设1。

H1:环境包容性越高,企业持有的组织冗余越少。

环境动态性水平越高,表明环境变化的速度越快,变化幅度也越大(Rosenzweig,2009[20]),从而越难预测或有效回应环境变化。即企业会发现它越来越难以评估环境,预测其效果,并制定应对措施(Milliken,1987[21])。企业在动态环境中生存和成长取决于其对环境变化的快速响应能力(Bradley等,2011[22])和合理的组织冗余储备(Azadegan等,2013[23])。尽管环境变化的速度很快,但组织冗余可以确保企业运营的持续性,而持有组织冗余是有成本的。然而没有组织冗余,企业可能难以迅速应对动态环境变化带来的不可预见的破坏性影响。环境动态性变强也会改变原有的竞争格局,从而会降低供给资源的获取性,这给企业带来了很多挑战,同时也给企业提供了生存机会,组织冗余可以帮助企业快速做好准备利用这样的机会。换句话说,组织冗余可以使企业在动态环境中既可以承担更多的风险,又可以尝试新的机遇(Nohria和Gulati,1996[3])。可见,面对环境动态性时,组织冗余既可以用来降低风险,又促进企业冒险并尝试新的机遇。基于上述分析,本文提出以下假设2。

H2:环境动态性越高,企业持有的组织冗余越多。

(二)高管特征的调节作用

根据高阶理论(Hambrick和Mason,1984[15]),企业的战略选择和决策不仅仅受到纯粹的技术经济因素的影响,还会受到不完全理性的高层管理者认知模式的影响。即高管个性化的认知,使得其对于真实的环境不确定性认识出现偏离,而这种偏离最终也将影响企业的战略选择。具体到本文中,就是会影响企业持有组织冗余的水平。高阶理论强调企业战略是高层管理者或高层管理者团队的反应体,高管的认知基础、价值观和洞察力等影响了企业的战略决策。考虑到认知、价值观这些心理学变量难以测量,为了实证研究操作化的需要,Hambrick和Mason(1984)[15]提出使用人口背景特征,如CEO两职合一、年龄、任期、教育背景、职业背景、性别等,来反映高管的个人心理特征。虽然这种反映可能忽略很多真实的心理过程,不够精准,并使得我们陷入人口背景特征的“黑箱”,但是大量实证研究证明这是一种可行的方法(Hambrick,2007[24])。尽管高阶理论提出时,Hambrick和Mason(1984)[15]就指出,研究整个高管团队相比仅仅研究CEO可能会提高模型的预测能力,因为CEO会与其他高管团队成员共同行使决策权。但是以高管团队为考察对象,也存在一些明显的问题:首先是如何界定高管团队成员,目前学术界对于高管团队成员的界定尚不清晰,在中国高管名称“五花八门”的研究情境下,该问题就更加严重,影响了研究的信度和效度;其次,Tuckman(1977)[25]提出的团队发展阶段模型指出团队的发展存在不同的阶段,每个阶段有着不同的特征,以高管团队为研究对象需要考虑的因素还比较复杂,以CEO为研究对象在某种意义上说会更有效。近年有不少基于高阶理论的优秀研究成果是以CEO特征为研究对象的(Gerstner等,2013[26])。综上,本文将高管特征的研究对象设定为企业CEO的特征,本文主要考察董事长与CEO两职合一和年龄两个个体特征对环境不确定性与组织冗余关系的调节作用。

环境和高管决策共同决定了企业的战略行动和效果(Chandle,1962[27];Thompson,1967[28])。中国处在转型经济时期使得企业面临的外部环境不确定性高,根据资源依赖理论(Pfeffer和Salancik,1978[11]),董事会可以管理企业对外部环境的依赖,反映外部环境变化需要,董事长和CEO两职合一有利于企业更快、更统一地应对环境变化:一方面,两职合一有利于企业准确、及时感知外部环境变化并采取行动有效应对,尤其是企业处在不确定性高的环境中,两职合一的优势更明显(Tan等,2001[29]);另一方面,两职合一避免了董事长和CEO的冲突,从而提高决策速度和效率,而且使得企业领导权更加清楚一致。在不确定性高的环境中资源是稀缺的(Dess和Beard,1984[17]),企业应对机会和威胁时会增加对内部能力的依赖,降低对外部交换的依赖(Castrogiovanni,1991[30])。尽管持有组织冗余,企业可能会减少潜力升值利润(Shepherd等,2000[31])或将不得不“坐失良机”(Azadegan等,2013[23]),但是没有组织冗余,企业可能会死亡。鉴于组织冗余具有易于重新部署性(Steele和Papke-Shields,1993[32])和通用性(Hambrick和D'Aveni,1988[33])两大特性,这使得组织冗余可以帮助企业快速缓冲外部环境变化带来的冲击(Azadegan等,2013[23])。可见,没有组织冗余,企业可能会没有能力快速应对环境威胁,从而增加失败的风险。综上,在不确定性高的环境中,董事长和CEO两职合一有利于企业及时感知外部环境变化,并及时做出有效的战略决策,也就是说为了确保企业持续稳定发展,董事长和CEO两职合一将有利于企业做出决策持有较多的组织冗余以应对外部环境冲击,因此,我们提出假设3。

H3:CEO两职合一正向调节了环境不确定性与组织冗余水平的关系。

随着管理者年龄的增长,身体技能和精力逐渐下降,产生新想法和获取新知识的能力均有所降低。Taylor(1975)[34]的研究表明,企业家的年龄和信息整合能力、决策信心之间负相关,年长者决策时更多依靠以往的经验。心理上的安于现状和对于个人职业生涯安全的看重,都使得年长的管理者趋于保守和风险规避(Hambrick和Mason,1984[15])。这使得年长的管理者倾向于放大客观环境确定性的影响,促使组织保持更高的组织冗余。李晓翔和刘春林(2010)[9]的研究得出高管年龄与组织冗余正相关。因此,我们得到假设4。

H4:CEO的年龄正向调节了环境不确定性与组织冗余水平的关系。

三、数据样本及研究设计

(一)样本选取与数据来源

笔者选取我国A股中制造业上市公司2007—2011年相关数据作为研究样本,原因如下:一是行业对于组织冗余水平和结构有显著影响(李晓翔和刘春林,2010)[9],为了控制行业效应,我们选择同一个行业的企业进行分析;二是我国上市公司中制造业企业居多,且上市时间较早,财务数据更加成熟可信,有利于保证构念测量的信度和效度;三是与环境不确定性的测量有关,Kreiser和Marino(2002)[12]分析环境不确定性测量法时指出,客观环境不确定性测量法更适用于变化率较慢、主要依赖从环境中获取资源而非信息的行业,制造业非常符合这一特点,客观法能够较准确地反映环境不确定的真实情况,这与我们的研究目的一致。

笔者对研究样本做进一步筛选:

1.剔除在研究时间段出现业绩不佳的ST上市公司。

2.由于环境不确定测量需要企业2003—2011年的财务数据,考虑到数据的可得性和上市公司IPO当年和随后几年的不稳定因素,我们剔除2000年1月1日后上市的企业。

3.剔除存在其他财务数据、高管信息严重缺失的样本。本文所用到的财务数据来自国泰安(CSMAR)数据库,CEO人口统计数据通过查阅上市公司历年年报手工获取,少部分缺失数据通过巨潮资讯网、新浪财经补充。部分公司某些年份CEO空缺,我们以董事长替代,大约占样本3%。经过筛选,最后得到的样本公司数量为397家。各个变量的描述性统计如表1所示。

表1 样本描述性统计

(二)变量的选取与测量

1.组织冗余。

笔者采用Bourgeois(1981)[1]所提出的方法,用财务数据来衡量组织冗余。参考相关研究(蒋春燕和赵曙明,2004[5];李晓翔和刘春林,2011[7];陈晓红和王思颖,2012[8]),本文选取流动比率、资产负债率的倒数(即总资产除以总负债)和三项费用(销售费用、管理费用和财务费用)占销售收入比的均值来衡量组织冗余水平。根据样本数据,我们用主成分法对三个指标进行因子分析,结果显示三个指标可以聚合为一个因子,解释了约63%的方差,表明三个指标的聚合程度较好。

2.环境不确定性。

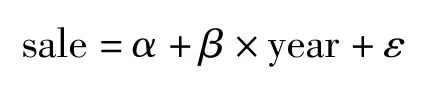

环境不确定性的根源存在于外部环境,而外部环境变化将引起企业核心业务活动的波动,并最终导致企业销售收入的波动(Bergh和Lawless,1998[35];Dess和Beard,1984[17]),也就是说公司业绩波动可以用来衡量环境的不确定性(Cheng和Kesner,1997[36])。基于这一思路,综合现有研究对环境包容性和动态性的测量方法(Keats和Hitt,1988[19];Boyd,1990[18];申慧慧等,2012[37]),本文采用如下的方法衡量环境的包容性和动态性。用企业当年和往前推4年的销售收入对年份进行回归,设定当年year=5,前一年year=4,依次类推,前第四年year=1,采用普通最小二乘法(OLS)进行回归。为保证回归方程更好的拟合度,我们对销售收入取对数。具体回归方程如下:

其中,sale为销售收入取对数后的值;year为年度变量;方程斜率β表示公司稳定的增长率,同时也衡量了公司所面临的环境包容性;ε为方程的残差,表示公司的非正常销售收入,用五年的ε的标准差来测度非正常收入的波动性,即衡量公司所面临的环境动态①之前的研究(申慧慧等,2012[37])用五年的ε的标准差除以平均销售收入表示环境动态性,这里为使环境包容性和动态性的数量级接近,便于分析,我们不做这一步处理,而实际上数据处理显示在本研究中这一步并不实质性地影响实证结果。。

3.高管特征。

本文主要考察了CEO两职合一和年龄两个高管特征的调节作用。两职合一表示CEO是否同时担任企业董事会董事长一职,若担任,我们赋值为1,不担任赋值为0。年龄即CEO在研究年份当年的实际年龄。

4.控制变量的测量。

根据现有研究(Stinchcombe,1965[38];李晓翔和刘春林,2010[9])引入以下控制变量:(1)企业年龄,研究年份当年减去企业成立年份得到的年份差;(2)企业规模,用研究年份当年企业总资产的自然对数衡量;(3)企业绩效,用研究年份当年企业资产回报率(ROA)衡量;(4)企业运营效率,用研究年份当年年度总资产周转率(销售收入/总资产)衡量;(5)股权集中度,用研究年份当年前十大股东持股比例衡量;(6)产权性质,企业实际控制人为国家机构、事业单位、国有企业等具有共有产权性质的企业赋值为1,其余的个体、家族和外资等企业赋值为0。

(三)计量模型的设定

根据前面的理论假设,我们建立主效应模型:

其中:OSit表示t期企业i的组织冗余;Xit-1表示一组滞后一期的控制变量,包括:企业年龄(FA)、企业规模(FS)、企业绩效(FP)、企业运营效率(FO)、股权集中度(SC)、产权性质(OW);MUit和DYit分别表示t期企业i所面临的环境包容性和动态性;TDit和TAit分别表示t期企业i的CEO两职合一和年龄等特征;εit表示随机误差项。

四、实证结果与分析

(一)变量之间关系与模型检验

首先利用STATA11.0分析了各个变量之间的相关关系,如表2所示,组织冗余与环境包容性负向相关(r=-0.182,p<0.01),组织冗余与环境动态性正向相关(r=0.102,p<0.01)。

利用面板数据实证分析之前,需要判定采用混合OLS模型、固定效应还是随机效应模型,因此首先利用STATA11.0对样本数据进行LR检验、B-P检验和Hausman检验,结果显示样本数据存在显著的个体效应,故本文采用固定效应模型。考虑面板数据可能存在的异方差、序列相关和截面相关问题会影响模型结构参数估计的稳健性,本文运用相关统计检验对主效应模型进行检验得到结果②鉴于篇幅问题,本文没有报告相关检验结果,如有需要请向笔者索要。,根据检验结果需要控制异方差、序列相关和截面相关问题。同时,所有的计量模型均控制了时间效应,回归结果见表2。

表2 各个变量的相关性分析

(二)假设检验

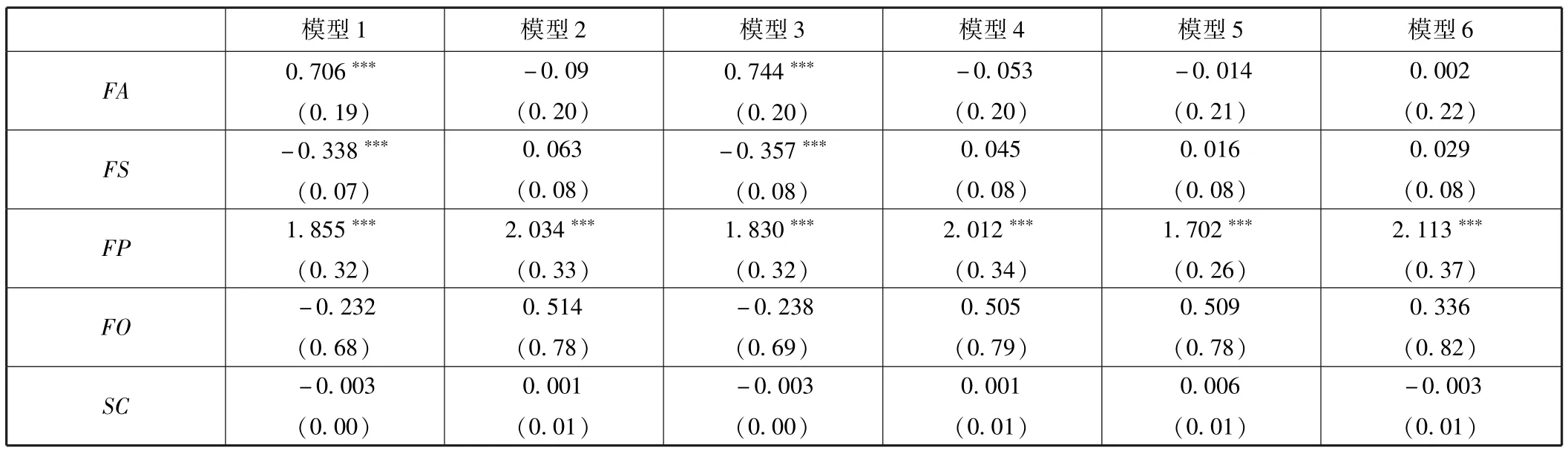

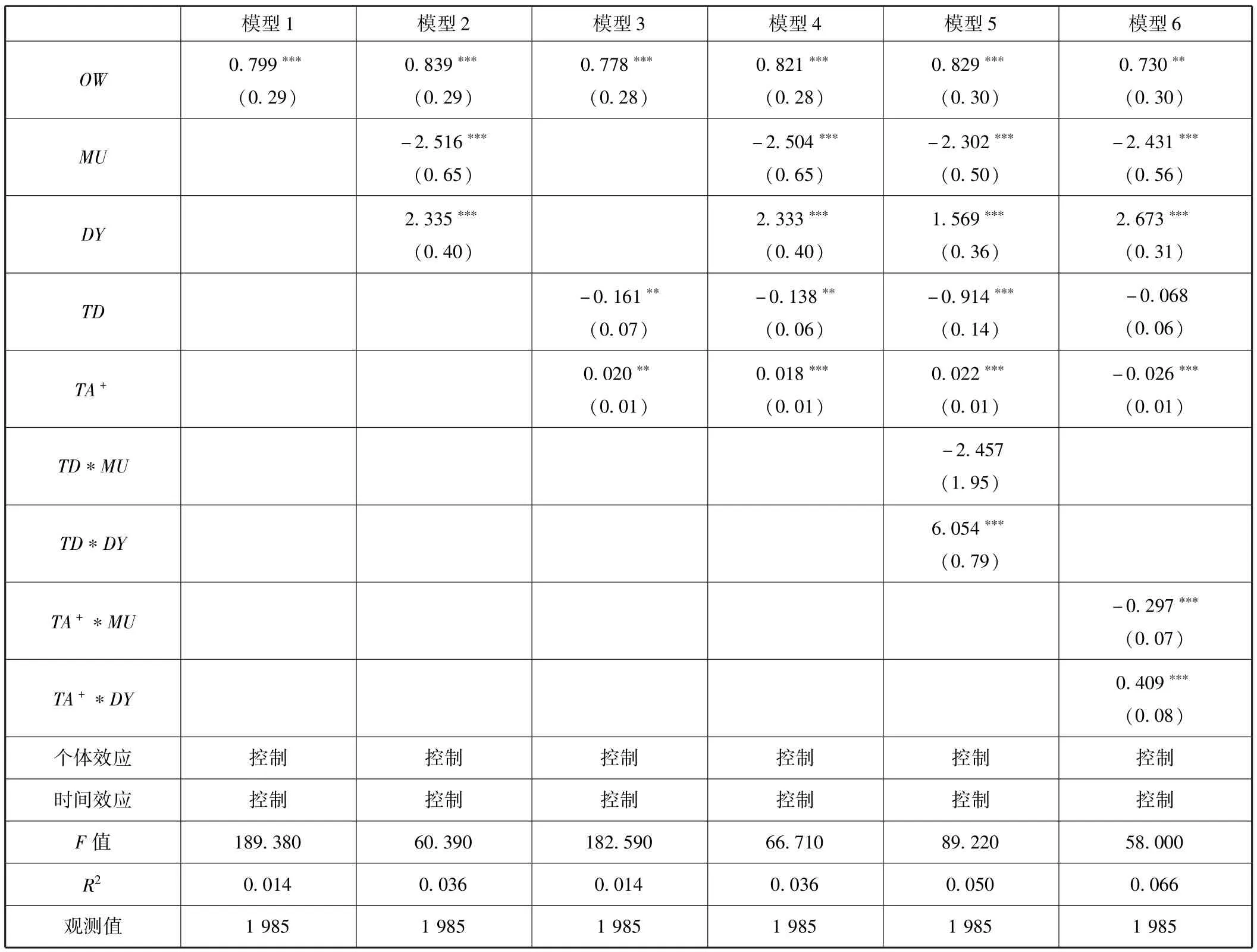

如表3所示,环境包容性对组织冗余有显著的负向影响(模型2:β=-2.516,p<0.01),支持了H1,表明环境包容性越高,环境不确定性越低,企业受到的外部环境冲击越小,所以企业持有的组织冗余也越少。环境动态性对组织冗余有显著的正向影响(模型2:β=2.335,p<0.01),支持了H2,表明环境动态性越高,环境不确定性就越高,企业可能会受到较大的外部环境冲击,因此企业增加持有组织冗余以缓冲外环境冲击。

为了检验高管特征对环境不确定性与组织冗余二者关系的调节作用,本文在构建的主效应计量模型中分别引入了CEO两职合一与环境包容性的交互项。CEO两职合一与环境动态性的交互项、CEO年龄与环境包容性的交互项、CEO年龄与环境动态性的交互项,由表3可知,CEO两职合一与环境包容性的交互项的回归系数为负,但不显著(模型5:β=-2.457,p>0.1)。导致回归系数不显著的可能原因是,如果环境包容性高,就意味着环境不确定性低,也就是说企业所处的外部环境越稳定,CEO两职合一的优势可能就显示不出来了。Tan等(2001)研究表明,1995—1996年新加坡企业所处的环境稳定,CEO两职合一对企业绩效影响不显著,而在1997年亚洲金融危机爆发后,企业处于高不确定性环境中,CEO两职合一对企业绩效具有显著正向影响。CEO两职合一与环境动态性的交互项对组织冗余有显著的正向影响(模型5:β=6.054,p<0.01),即企业所处的环境动态性越高,企业面临的环境不确定性越强,CEO两职合一的企业持有的组织冗余越多以应对外部环境带来的冲击。这也在一定程度上证明了在不确定性高的环境中,CEO两职合一的优势更能显现出来,所以H3部分得到了支持。CEO年龄与环境包容性的交互项对组织冗余有显著的负向影响(模型6:β=-0.297,p<0.01),CEO年龄与环境动态性的交互项对组织冗余有显著的正向影响(模型6:β=0.409,p<0.01),表明企业所处的环境包容性越低,环境动态性越高,企业面临的环境不确定性越强,CEO年龄较大的企业持有的组织冗余越多以缓冲外部环境冲击,所以H4得到了支持。

表3 环境不确定性、高管特征与组织冗余的回归结果

续前表

(三)稳健性检验

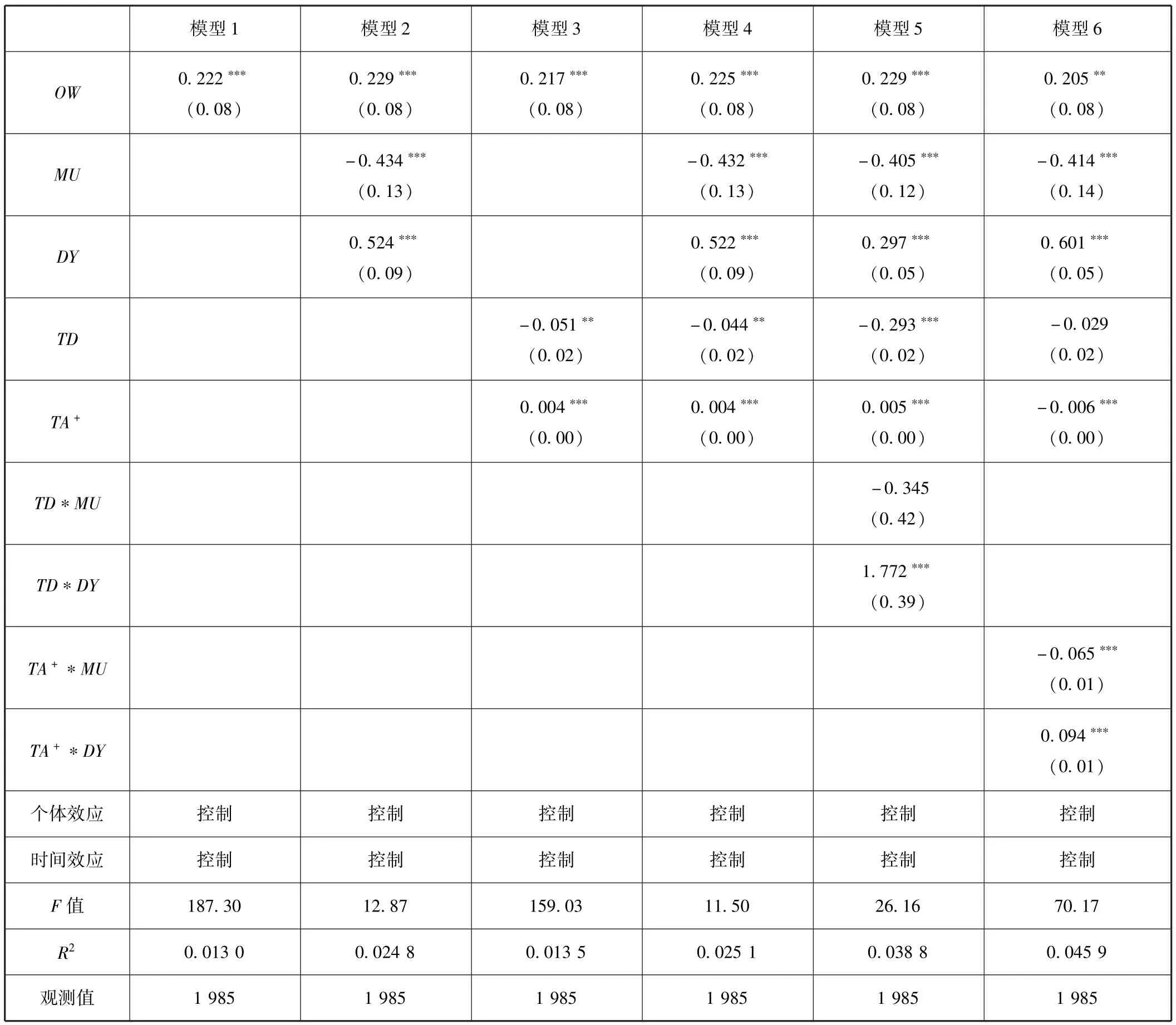

为了增强研究结论的稳健性,本文又进一步使用流动比率、资产负债率的倒数(即总资产除以总负债)和三项费用(销售费用、管理费用和财务费用)占销售收入比的均值三个指标聚合的因子得分替代三者的均值来衡量组织冗余,如表4所示,回归结果显示并没有改变得出的主要研究结论。

表4 稳健性检验的回归结果

续前表

五、研究结论

本文利用397家中国A股制造业上市公司面板数据实证检验了环境不确定性对组织冗余的影响机制以及高管特征对二者关系的调节作用,研究发现:

第一,企业所处的环境包容性越低,环境动态性越高,环境不确定性越高。一方面企业可能受到的环境冲击越大,另一方面环境提供的资源越匮乏,企业从外部获取资源就会受到较大的限制,同时越是要求企业迅速应对环境变化带来的不可预见的破坏性影响。为了快速吸收和缓冲环境变化给企业带来的冲击并保持企业的持续稳定发展,企业越是倾向于持有较多的组织冗余。

第二,不同的个人特征影响了CEO对环境不确定性的认知,进而会影响企业持有的组织冗余,也就是说高管特征调节了环境不确定性对组织冗余的影响机制。企业所处的外部环境不确定性越高,CEO两职合一的企业越能准确快速感知环境变化,越倾向于持有较多的组织冗余来积极响应环境需求变化。因为企业如何快速响应环境变化会受到组织冗余水平和性质的影响(李文君和刘春林,2012[2]),因此持有充足的组织冗余能够给企业提供较大的行为选择的弹性以适应外部环境(Thompson,1967[28])。企业所处的外部环境不确定性越高,CEO年龄越大的企业可能不能准确及时地感知、收集与分析环境变化,从而不能积极响应环境不确定性的冲击,而且随着年龄的增长,CEO越倾向于规避风险。因此,企业越倾向于持有更多的组织冗余来吸收和缓冲环境变化给企业的冲击,通过给各部门提供充足的资源使得企业目标顺利实现,进而保持企业的持续稳定发展。

此外,本文的研究对中国企业生存和持续发展有一定的启示作用。在稳定的外部环境中遭遇失败的往往是竞争力不强的企业,而经济危机时期倒闭的企业往往是行业第一的企业(高连奎,2013[39])。当前中国经济正处在深入转型升级的时期,政府在积极推动一系列市场化变革,企业面临的环境不确定性加剧,进而导致企业生存压力越来越大,能够吸收和缓冲环境变化的组织冗余在快速应对环境不确定性的作用显得尤为突出(Bourgeois,1981[1])。相对于绩效和创新来讲,生存才是企业面临的头等大事,尤其是在当前国内外经济出现大调整、大转换和大变革的背景下,进一步加剧了中国企业生存环境的不确定性,如何应对环境不确定性从而提高企业生存机会是企业优先考虑的战略问题。本文的研究为管理者提供了可借鉴的新思路,应该根据环境不确定性程度调整企业组织冗余的持有水平,同时也要警惕高管个人的认知对于实际情况的扭曲,避免因高管的大意和过度乐观可能导致的企业不能及时有效地应对环境变化,甚至走向死亡。

当然,本文的研究也存在一定的局限性。理论意义上,环境不确定性的测量应当包含包容性、动态性和复杂性三个方面,但由于目前中国行业数据的可得性,本文重点从包容性和动态性两个维度研究了环境不确定性对组织冗余的影响。未来研究在数据可得性允许的情况下,应当加入复杂性的测量,以期对于环境不确定有更准确的认识。考虑到高管特征在本研究中处于次要变量的位置和研究探索性,我们选取CEO两职合一和年龄两个在高阶理论实证中被大量使用的人口特征,相对来讲比较简单。未来研究可以运用合理的测量方法,加入更加复杂的特征,如高管过度自信、高管自恋等来进一步深入展开相关的实证研究。

[1]Bourgeois L J.On the Measurement of Organizational Slack[J].Academy of Management Review,1981,6(1):29-39.

[2]李文君,刘春林.突发事件情境下组织冗余资源的作用分析[J].北京:经济管理,2012,(11):85-91.

[3]Nohria N,Gulati R.Is Slack Good or Bad for Innovation?[J].Academy of Management Journal,1996,39(5):1245-1264.

[4]Tan J,Peng M W.Organizational Slack and Firm Performance during Economic Transitions:Two Studies from an Emerging Economy[J].Strategic Management Journal,2003,24(13):1249-1263.

[5]蒋春燕,赵曙明.组织冗余与绩效的关系:中国上市公司的时间序列实证研究[J].管理世界,2004(3):108-115.

[6]邹国庆,倪昌红.经济转型中的组织冗余与企业绩效:制度环境的调节作用[J].中国工业经济,2010(11):120-129.

[7]李晓翔,刘春林.冗余资源与企业绩效关系的情境研究——兼谈冗余资源的数量变化[J].南开管理评论,2011(3):4-14.

[8]陈晓红,王思颖.组织冗余与公司绩效关系研究——治理制度的调节作用[J].科研管理,2012(9):94-103.

[9]李晓翔,刘春林.高流动性冗余资源还是低流动性冗余资源——一项关于组织冗余结构的经验研究[J].中国工业经济,2010(7):94-103.

[10]李妹,高山行.企业家导向、未吸收冗余与自主创新关系研究[J].科学学研究,2011(11):1720-1727.

[11]Preffer J,Salancik G.The External Control of Organizations:A Resource Dependence Perspective[M].Harper&Row:New York,1978.

[12]Kreiser P,Marino L.Analyzing the Historical Development of the Environmental Uncertainty Construct[J].Management Decision,2002,40(9):895-905.

[13]Lueg R,Borisov B G.Archival or Perceived Measures of Environmental Uncertainty?Conceptualization and New Empirical Evidence[J].European Management Journal,2014,32(4):658-671.

[14]Boyd B K,Dess G G,Rasheed A M A.Divergence Between Archival and Perceptual Measures of the Environment:Causes and Consequences[J].Academy of Management Review,1993,18(2):204-226.

[15]Hambrick D C,Mason P A.Upper Echelons:The Organization as a Reflection of its Top Managers[J].Academy of Management Review,1984,9(2):193-206.

[16]Downey H K,Slocum J W,Uncertainty:Measures,Research,and Sources of Variation[J].Academy of Management Journal,1975,18(3):562-578.

[17]Dess G,Beard D.Dimensions of Organizational Task Environments[J].Administrative Science Quarterly,1984,29(1):52-73.

[18]Boyd B.Corporate Linkages and Organizational Environment:A Test of the Resource Dependence Mode[J].Strategic Management Journal,1990,11(6):419-430.

[19]Keats B,Hitt M.A Causal Model of Linkages among Environmental Dimensions,Macro Organizational Characteristics,and Performance[J].Academy of Management Journal.1988,31(3):570-598.

[20]Rosenzweig E D.A Contingent Viewof E-Collaboration and Performance in Manufacturing[J].Journal of Operations Managment.2009,27(6):462-478.

[21]Milliken F.Three Types of Perceived Uncertainty about the Environment:State,Effect,and Response Uncertainty[J].Academy of Management Review,1987.12(1):133-143.

[22]Bradley S W,Shepherd D A,Wiklund J.The Importance of Slack for New Organizations Facing“Tough”Environments[J].Journal of Managment Studies,2011,48(5):1071-1097.

[23]Azadegan A,Patel P C,Parida V.Operational Slack and Venture Survival[J].Production and Operations Management,2013,22(1):1-18

[24]Hambrick D C.Upper Echelons Theory:An Update[J].Academy of Management Review,2007,32(2):334-343.

[25]Tuckman B W,Jensen M A C.Stages of Small-group Development Revisited[J].Group&Organization Management,1977,2(4):419-427.[26]Gerstner W C,König A,Enders A,Hambrick D C.CEO Narcissism,Audience Engagement,and Organizational Adoption of Technological Discontinuities[J].Administrative Science Quarterly,2013,58(2):257-291.

[27]Chandler A D.Strategy and Structure[M].Cambridge,MA:MIT Press,1962.

[28]Thompson J D.Organizations in Action[M].New York,USA:McGraw,1967.

[29]Tan R S K,Chang P L,Tan T W.CEO Share Ownership and Firm Value[J].Asia Pacific Journal of Management,2001,18:355-371.

[30]Castrogiovanni G.Environmental Munificence:A Theoretical Assessment[J].Academy of Management Review.1991,16(3):542-565.

[31]Shepherd D,Douglas E,Shanley M.New Venture Survival:Ignorance,External Shocks,and Risk Reduction Strategies[J].Journal of Business Venture.2000,15(5/6):393-410.

[32]Steele D C,Papke-Shields K E.Capacity Slack:Strategic Alternative to Lead Time[J].Production and Inventory Management Journal 1993.34(4):1-5.

[33]Hambrick D,D'Aveni R A.Large Corporate Failures as Downward Spirals[J].Administrative Science Quarterly,1988.33(1):1-23.

[34]Taylor R N.Age and Experience as Determinants of Managerial Information Processing and Decision Making Performance[J].Academy of Management Journal,1975,18(1):74-81.

[35]Bergh D D,Lawless M W.Portfolio Restructuring and Limits to Hierarchical Governance:The Effects of Environmental Uncertainty and Diversification Strategy[J].Organization Science,1998,9(1):87-102.

[36]Cheng J L C,Kesner I F.Organizational Slack and Response to Environmental Shifts:The Impact of Resource Allocation Patterns[J].Journal of Management,1997,23(1):1-18.

[37]申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012(7):113-126.

[38]Stinchcombe A L.Social Structure and Organizations[J].Handbook of organizations,1965,142:193.

[39]高连奎.经济危机淘汰的都是好企业[R].和讯网,2013-10-25.

猜你喜欢

山东警察学院学报(2021年2期)2021-08-24 07:08:30

故事大王(2019年11期)2019-12-20 08:48:29

商周刊(2019年18期)2019-10-12 08:51:14

中学生数理化·七年级数学人教版(2018年10期)2018-12-06 09:32:36

项目管理评论(2018年2期)2018-02-20 15:37:48

池州学院学报(2017年5期)2018-01-23 02:54:27

自然资源情报(2017年11期)2017-11-26 08:02:26

当代经济(2016年26期)2016-06-15 20:27:16

唐山文学(2016年11期)2016-03-20 15:25:57

武汉理工大学学报(交通科学与工程版)(2015年5期)2015-12-05 02:20:00