会计学专业教学对应届毕业生会计诚信认知的影响

——基于1052名会计专业本科应届毕业生的调查

2016-06-17 07:47:04董丽华南农业大学经济管理学院广东广州510642

统计学报 2016年2期

董丽(华南农业大学经济管理学院,广东广州510642)

会计学专业教学对应届毕业生会计诚信认知的影响

——基于1052名会计专业本科应届毕业生的调查

董丽

(华南农业大学经济管理学院,广东广州510642)

[摘要]国内会计学专业本科应届毕业生1052份问卷调查发现,93.8%的应届生认识到了企业会计诚信的重要性。因子分析和最优尺度回归分析结果表明,会计模拟实验、案例教育教学和实习企业的文化是影响会计学专业本科应届毕业生会计诚信认知的主要因素。

[关键词]会计学专业;本科应届毕业生;会计诚信

一、大学会计学专业教育教学的基本情况

我国大学会计学专业将重点培养学生的专业能力、分析能力、综合能力、评价能力,锻炼学生的团队合作与沟通能力等作为目标,并为达成此目标设置了通识教育课程、专业理论课程、实验和实践课程等。其中,通识教育课程为培育学生人文、社会科学知识以及社会责任感而设置,专业理论课程能够使学生掌握会计学理论、方法及实务操作技能,实验和实践课程能够培育学生的专业理论实践应用能力和发展创新能力。当前,本科会计专业核心课程学分减少,专业选修课门类达到38门[1],说明国内大学本科会计专业教育在培育学生会计学理论、方法及实务操作技能之外,重视实践应用能力和发展创新能力的培养。在课程内容上更加重视会计模拟实验课程、专业校外综合实践课程,授课方式上融合了案例分析、课堂讨论教学、以学生自主学习为主等教学方法,注重培育学生分析和解决实际问题的能力。为了增强学生将理论知识与实践相结合的能力,在大学第七、八学期,要求学生进入企业进行专业实习,学校很少安排或不安排课程。

现有研究认为,我国大学会计专业教育教学与企事业单位会计信息失真存在内在联系[2],高校会计专业大规模扩招导致学校重视知识和技能教育[3-5],过多关注学生考取各类会计证书,课程设置上存在缺陷,缺乏职业道德培养[6-8],不具有批判能力[9,10],导致会计应届毕业生存在独立思考障碍。

当前,大学会计专业应届毕业生对企业会计诚信认知如何,与会计专业教育教学方式有怎样的关系等,目前还缺少实证研究成果。我国高校每年向企事业单位输送超过50万名会计专业应届毕业生,这些人才可能是未来会计职业界的主力军,企业会计诚信的认知对其所服务的企事业单位商业伦理以及财务信息质量等有重要影响。

研究大学会计专业应届毕业生的企业会计诚信认知及其与大学教育教学方式的相关性,有助于探索大学会计学专业教育教学现状,了解90后大学会计专业应届毕业生(以下简称“应届生”)的商业伦理观念、大局和战略眼光等。

二、应届生对企业会计诚信的认知

企业在经济往来中需要遵守商业行为规范,承担社会责任。在对外报告的财务会计信息中独立客观,不掩盖或歪曲事实真相,也就是要遵守会计诚信。企业会计诚信是社会诚信体系的重要组成部分,不仅影响企业的可持续发展,更是维护社会经济秩序的重要因素。

诚信是一个道德范畴,即“诚实”“守信”。企业会计诚信归根结底就是企业在商业活动中的诚信度,企业员工在商业活动中表现出的“诚实”“守信”程度。诚信也是开放的系统[11],由于人的社会性,诚信是可以经过学习而形成,正如苏格拉底认为的“美德需要教育”那样。这种学习可以通过学校教学教育,也可以通过示范、榜样等方式进行。一个人的生活经历和对人性的看法,会使他形成对一般性的他人的可信赖程度的概化期望(generalized expectancy)或信念[12,13]。人际关系和社会文化等环境通过物质的、能量的和信息的交换影响人的诚信,诚信涉及到人与我、人与人以及人与社会等方面的关系[11]。人格的独特性又告诉我们,人与人之间的心理和行为是不相同的,人心不同各如其面[14],“诚实”“守信”也受人格特质影响。

新入职员工(财务人员)对企业会计诚信的认知,既与其所受的教育有关,也与其个人的价值取向、社会环境等有关。其中,大学的教育教学与其对企业会计诚信认知有多大关系?观测大学本科会计学专业应届生对企业会计诚信的认知,研究其与当前大学教育教学关系,有助于了解当前90后新入职青年人的诚信认知以及诚信认知形成中的主要干扰因素。

三、90后大学本科应届生对企业会计诚信认知的现状

通过问卷调查研究,能够较为客观地评价当前大学会计学专业应届生的企业会计诚信认知现状。

(一)调查对象基本情况

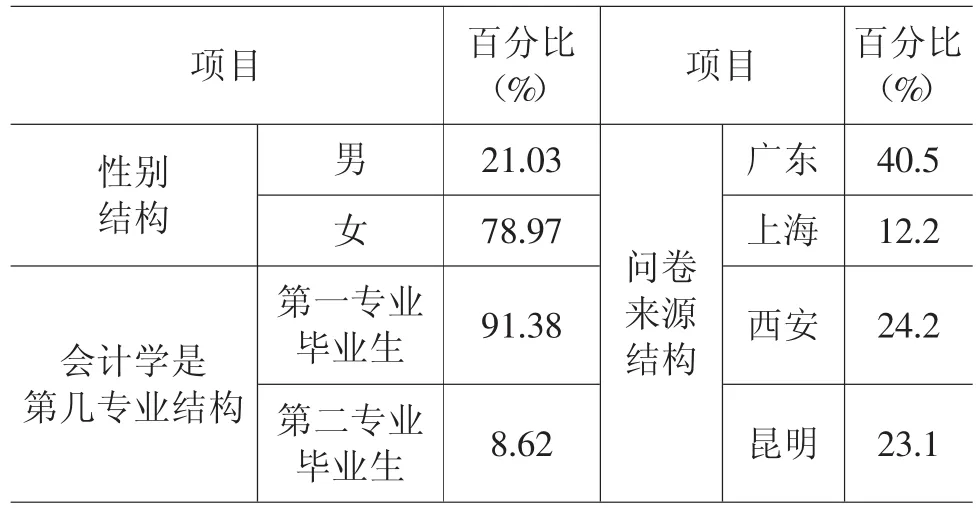

问卷调查对象为广东、上海、西安、昆明等地的大学本科会计专业应届生,调查时间为本科生毕业离校前夕,即2013年5-6月和2014年5-6月。共收回来自会计专业本科应届生的1 219份问卷,其中有效问卷1 052份,有效回收率为86.3%。问卷的Cronbach值大于0.7,KMO值大于0.6,且Bartlett球形检验的显著性水平均小于0.01,通过了效度检验,问卷的有效性和一致性得到保证。

表1 样本的基本情况

从样本基本情况可以看出,调查对象中有3/4以上是女性,这也符合当前会计学专业在校生2/3以上是女生的实际;91.38%受调查者的第一专业为会计学专业,会计学专业为其第二专业的占8.62%;调查对象中有40.5%来自广东地区的大学。

(二)90后大学本科应届生对企业会计诚信认知的现状

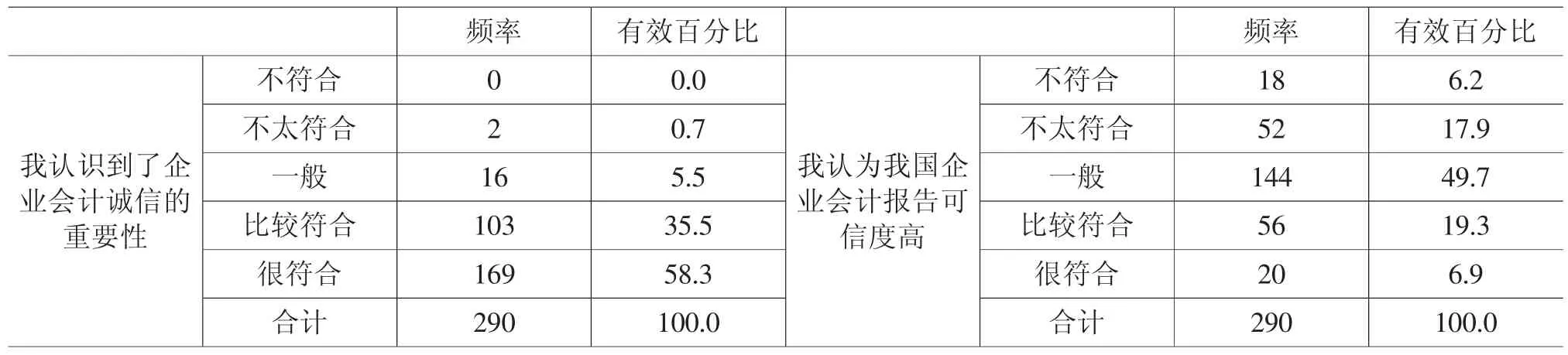

表2 90后应届生企业会计诚信认知现状

问卷设计了“从所接受的会计教育中我认识到了企业会计诚信的重要性”和“我认为我国企业会计报告可信度高”两个问题,以观测应届生对企业会计诚信的认知。93.8%的应届生从所接受的会计教育中认识到了企业会计诚信的重要性,表明当前大学会计专业的教育教学是比较成功的。26.2%的应届生对我国企业的财务会计报告质量有信心,49.7%的应届生认为我国的财务会计报告可靠性一般,有24.1%的应届生认为我国企业的财务会计报告可信度很低。对企业财务会计报告质量这种认知,可能会导致毕业生在以后的工作中出现懈怠心理,认为既然大环境风气不良,有可能在企业商业活动中不遵守诚信准则。

四、大学教育教学对应届生企业会计诚信认知的影响

如前所述,影响个人对企业会计诚信认知的因素有教育因素、个体人格特质因素和社会环境因素等。为了观测大学本科会计专业教育教学对应届生企业会计诚信认知的影响,本次的调查问卷设计了22个题项,除了大学会计专业教育教学方式外,还考虑了个人特质、亲朋、校外实践活动等。问卷采用李克特(Likert scale)量表五分法,每个问题设有很符合、比较符合、一般、不太符合和不符合5个选项,计量时分别赋值5、4、3、2、1分。

(一)变量的描述性统计

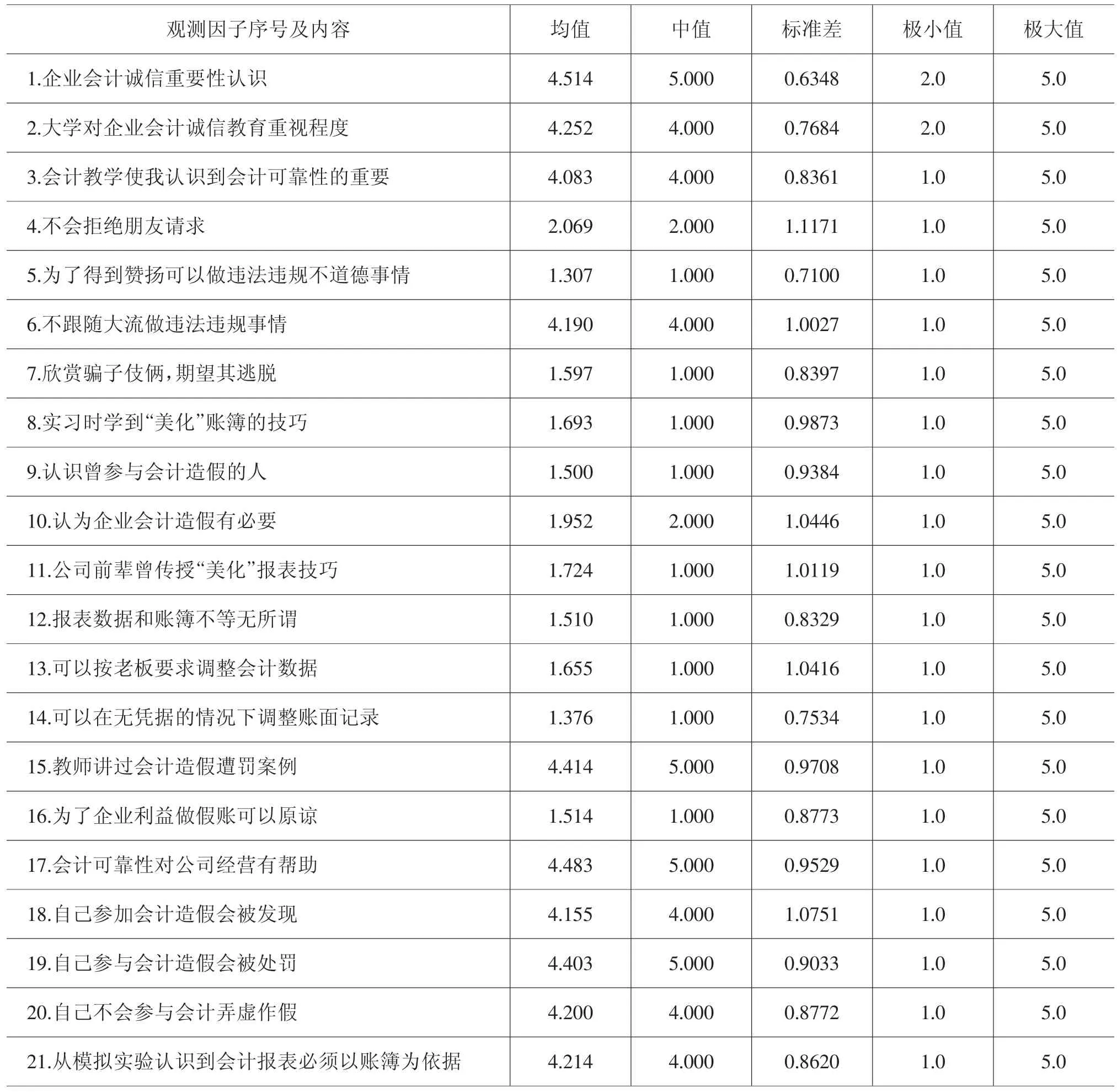

表3 变量的描述性统计

由表3可见,所有因子分值的极大值都为5,除第1、2项之外的因子的极小值都为1,说明当前会计专业本科应届生对于企业会计诚信存在极端认识。企业会计诚信的负面因子(如观测因子4、5、7、8、9、10、11、12、13、14、16)的平均值和中值分数普遍较低,正面因子(如观测因子1、2、3、6、15、18、19、20、21)的平均值和中值分数普遍较高,说明大学会计专业应届生大都得到较为正能量信息的引导,对于提升企业会计诚信和商业伦理水平奠定了较好的基础。

负面因子平均值分数最高的为因子“不会拒绝朋友请求”,其次为因子“认为会计造假有必要”,表明当前人情关系可能会对青年人的企业会计诚信造成较大影响。正面因子平均值分数最高的为因子“会计可靠性对公司经营有帮助”,其次为因子“教师讲过会计造假遭罚案例”,说明大多数应届生认可企业会计信息真实可靠对企业经营有利。结合因子“认为会计造假有必要”的平均值分数,显示部分应届生陷入两难心理,一方面认为企业会计诚信度高有利于企业发展,另一方面又可能选择在需要时进行会计造假。

(二)实证过程

1.因子分析。Bartlett球形检验统计量的观测值为2 306.228,相应的概率P值接近于0。在显著性水平为0.05时,由于概率的P值小于0.05,则应拒绝原假设,认为相关系数矩阵与单位阵有显著性差异。同时,KMO值为0.883,根据Kaiser给出的KMO度量标准可知,原有变量可以进行因子分析。

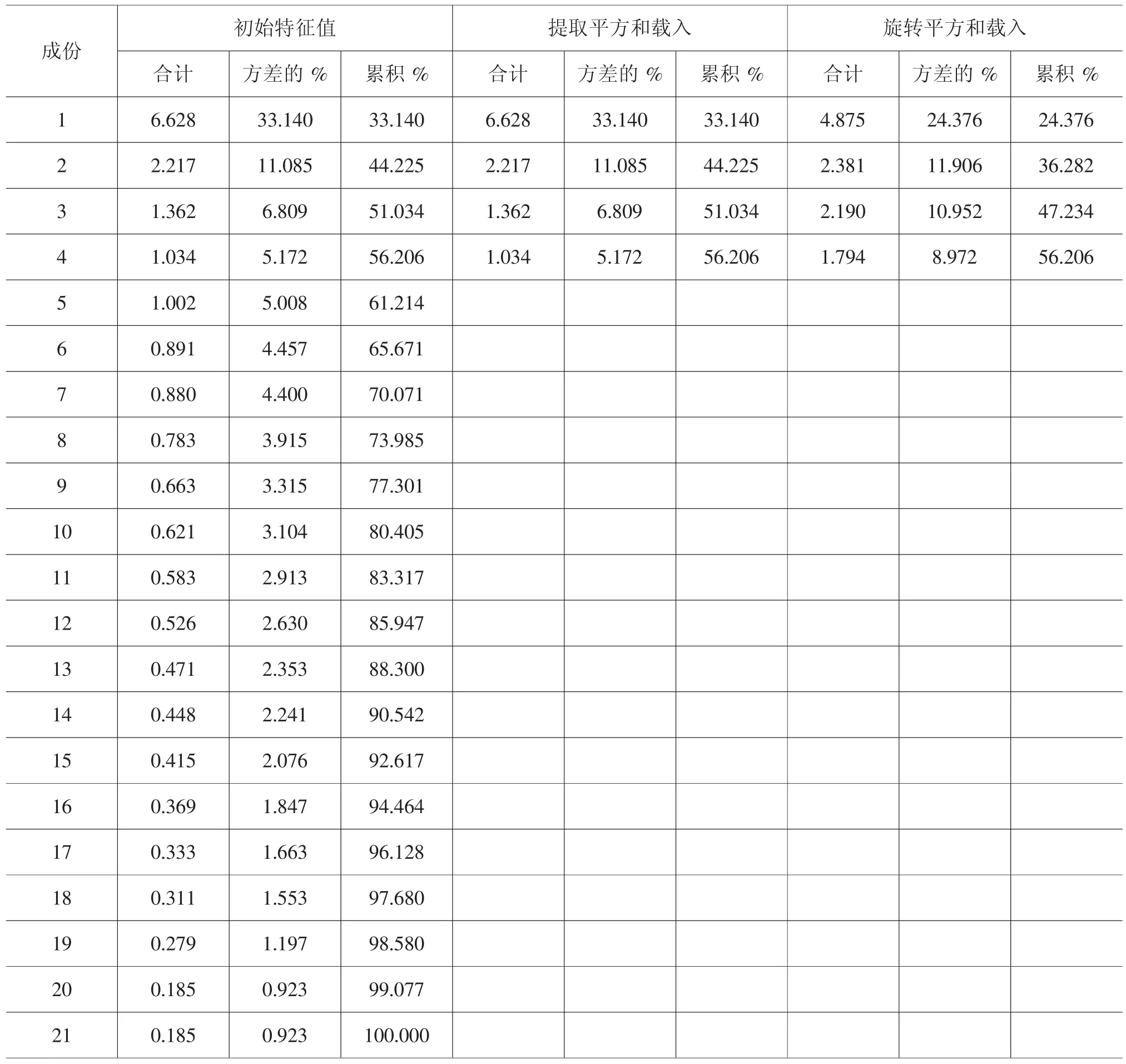

表4 因子解释原有变量总方差的情况

表4中第4个因子的累计贡献率为56.21%,前4个公因子可以反映问卷大部分信息。由于是基于问卷调查的数据,所以可以接受取前4个因子作因子分析。

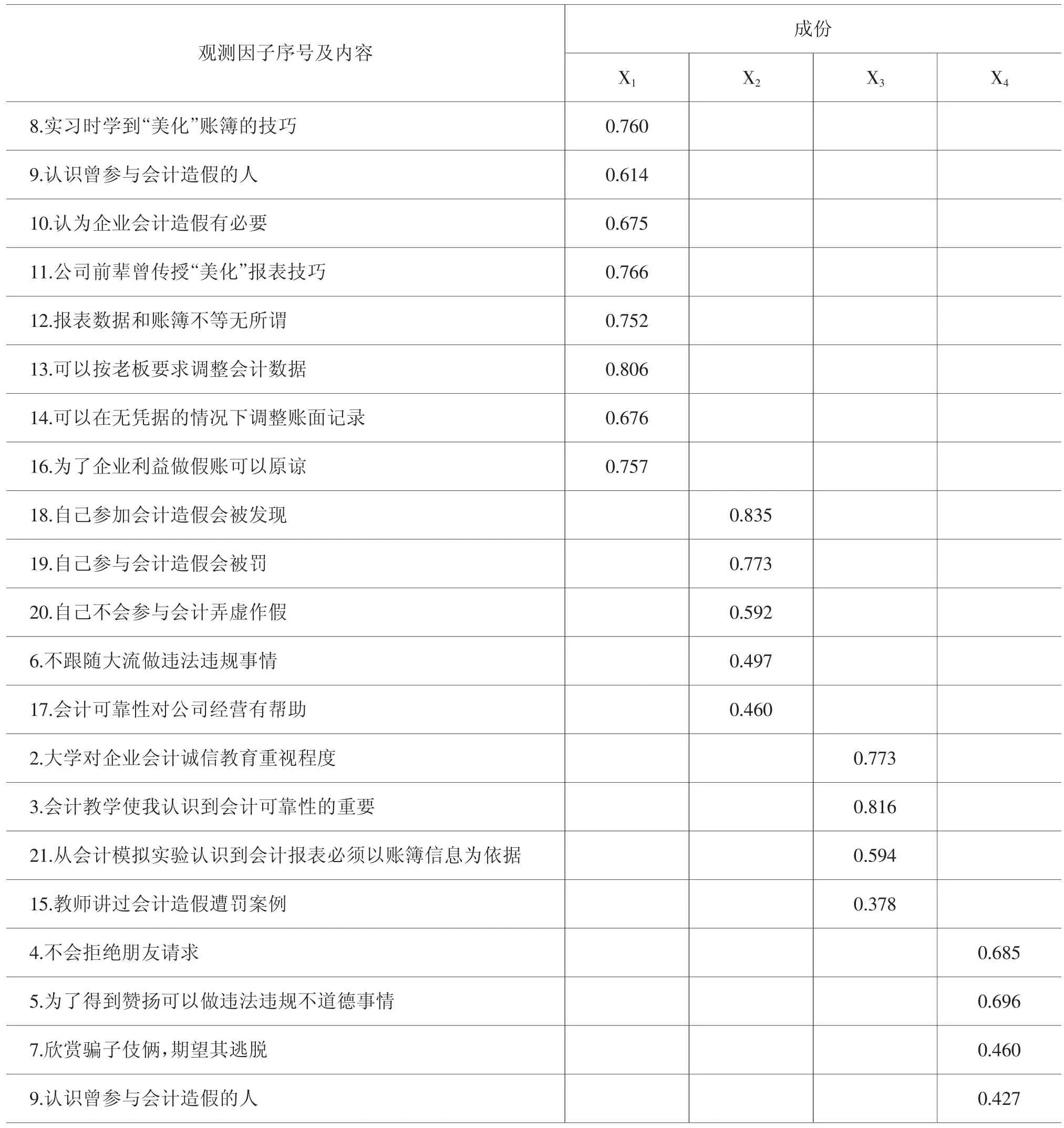

表5 旋转后的因子载荷矩阵

由表5可知,观测因子8、9、10、11、12、13、14、16在第1个因子(X1)上有较高的载荷,这些变量主要衡量了大学本科会计专业应届生在校外实习实践时,所在企业的企业文化对其会计诚信认知的影响,可解释为校外实践活动所在企业的企业文化因子(X1);观测因子18、19、20、6、17在第2个因子(X2)上有较高的载荷,主要体现了应届生个人认知对企业会计诚信认知的影响,可解释为个人认知因子(X2);观测因子2、3、21、15在第3个因子(X3)上有较高的载荷,主要反映了大学会计专业教育教学对应届生的企业会计诚信认知的影响,可解释为大学教育教学因子(X3);观测因子4、5、7、9在第4个因子(X4)上有较高的载荷,可解释为同学、朋友、亲戚等对应届生企业会计诚信认知的影响,可解释为亲朋社会关系影响因子(X4)。

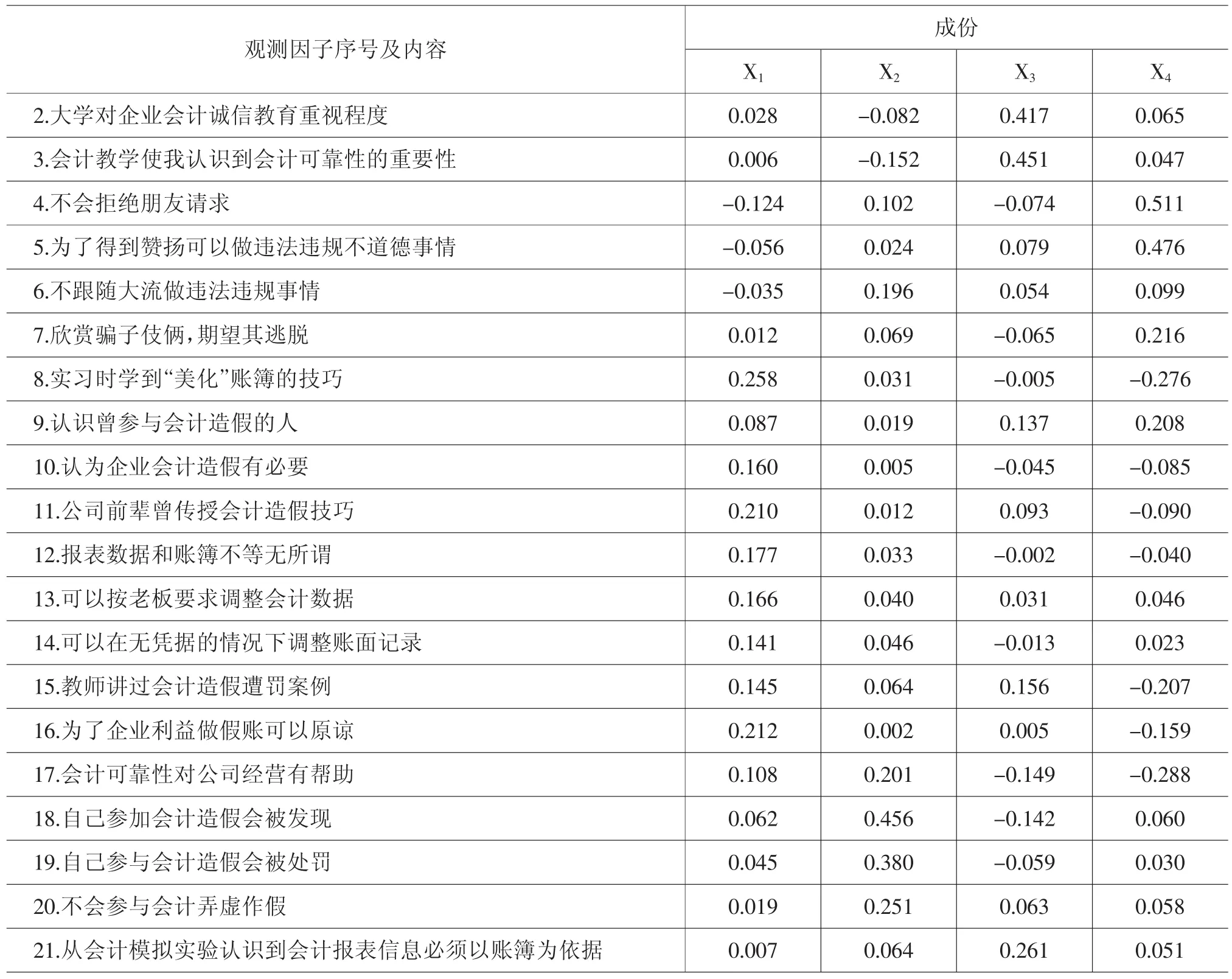

表6 因子得分

通过相关性检验分析可知,因子之间不具有相关性,不存在共线性问题。故,对各因子得分与观测变量应届生“企业会计诚信重要性认知”(Y)可以进行回归分析。

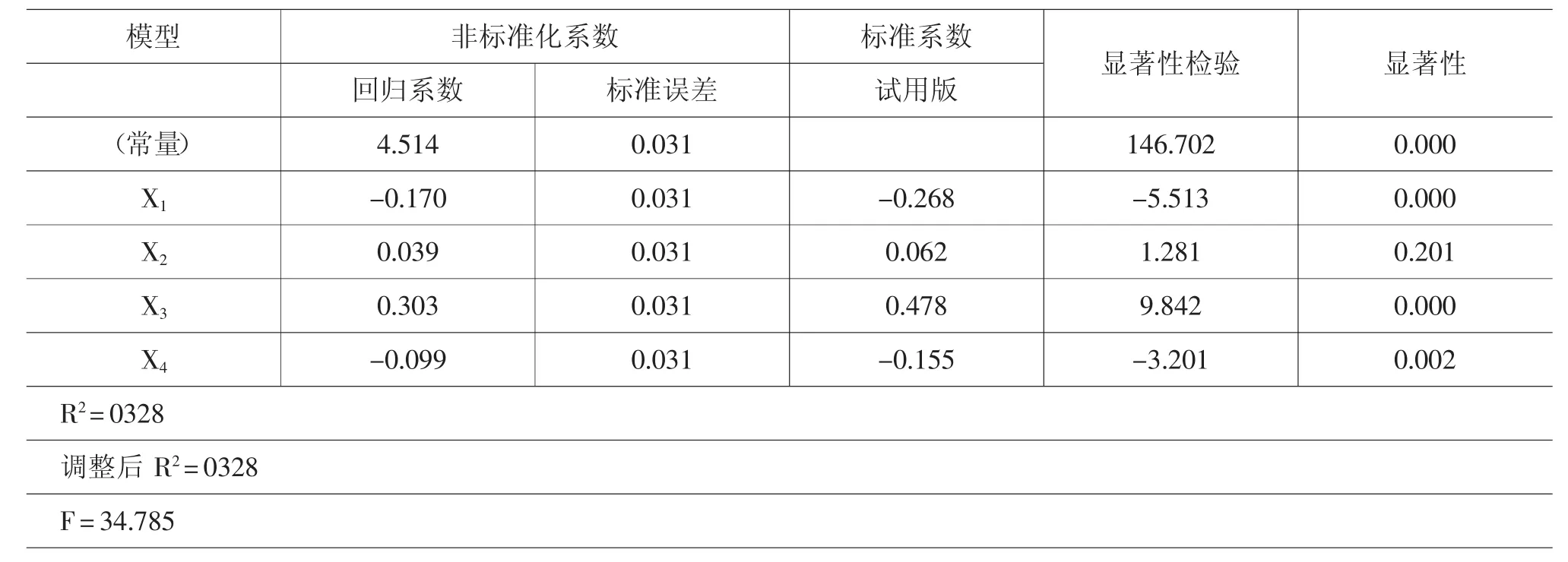

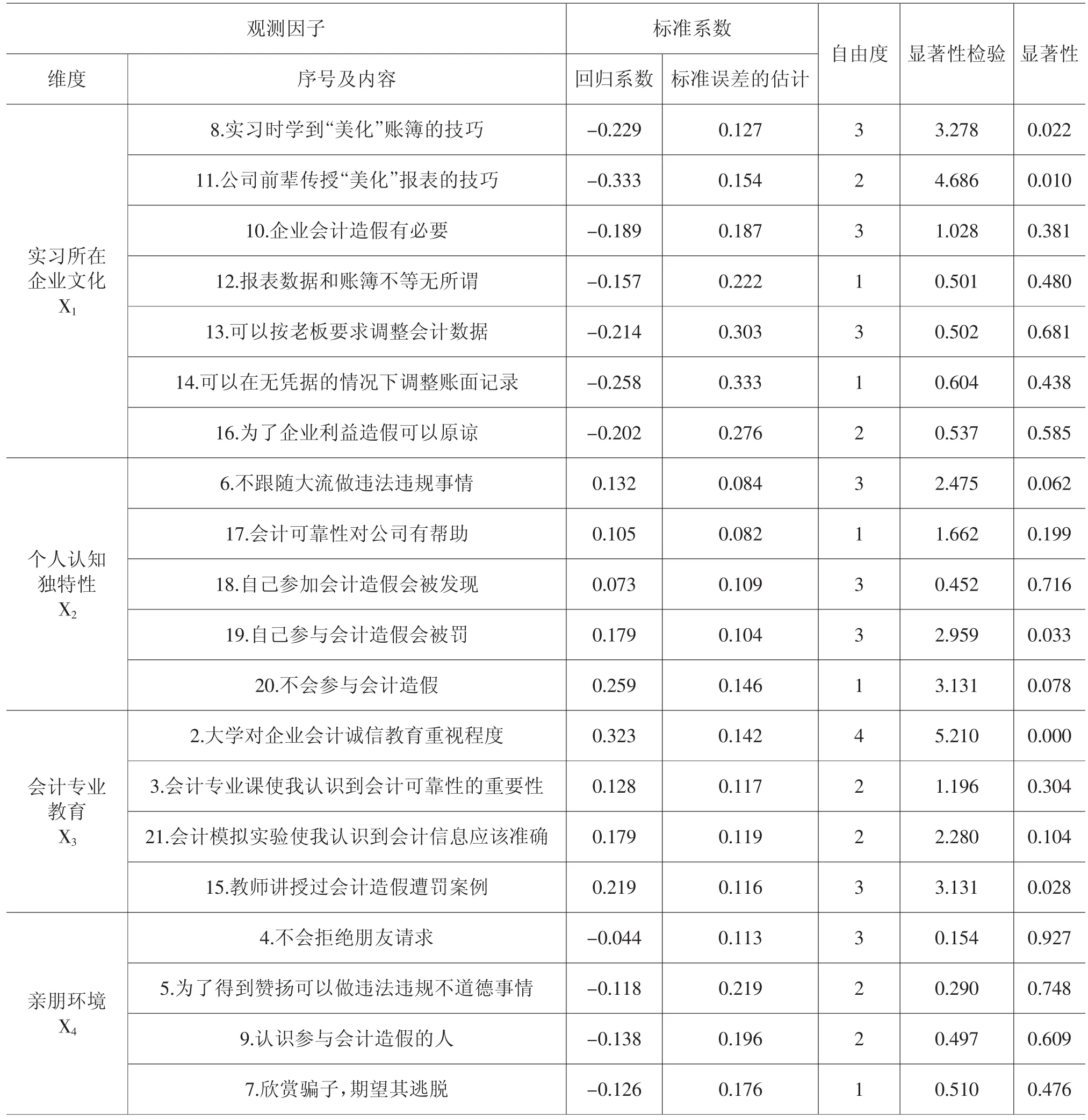

表7 参数检验与估计

在显著性水平为0.05时,运用回归的方法,因子X1(实习企业文化因子)、因子X3(大学会计教育教学因子)、因子X4(亲朋社会关系因子)的p值都小于0.05,可以代入模型。因子X2(个人认知)的p值=0.201,大于0.05,可以认为应届生个人认知对其企业会计诚信认知在显著性水平0.05时没有显著影响,但因子X2还是可以纳入模型作为研究的。根据表7得到:

Y=4.514-0.170X1+0.039X2+0.303X3-0.099X4

实习企业文化因子X1与应届生企业会计诚信认知Y显著负相关,大学会计教育教学X3与Y显著正相关,亲朋社会关系X4与Y显著负相关。

2.最优尺度回归分析。为了观测哪些教学方式对应届生的企业会计诚信认知影响较大,我们以大学会计教育教学、实习企业文化、亲朋社会关系、个人认知4个维度共20个观测因子为自变量,利用SPSS21.0软件进行最优尺度回归方法分析检验。拟合优度检验结果表明,拟合优度比较好。显著性水平为0.05时,模型的p值=0.000小于0.05,拒绝原假设,即模型通过总体的显著性检验,模型具有统计学上的意义。

表8 系数估计及其显著性检验

由表8可知,在显著性水平为0.05时,只有自变量“2-大学对企业会计诚信教育重视程度”、“15-教师讲过会计造假遭罚案例”、“8-实习时学到美化账簿的技巧”、“11-公司前辈教导美化报表的技巧”和“19-自己参与会计造假会被罚”通过检验。至少表明以上7个变量是影响应届生企业会计诚信认知的主要因素,其他观测因子的影响不大。

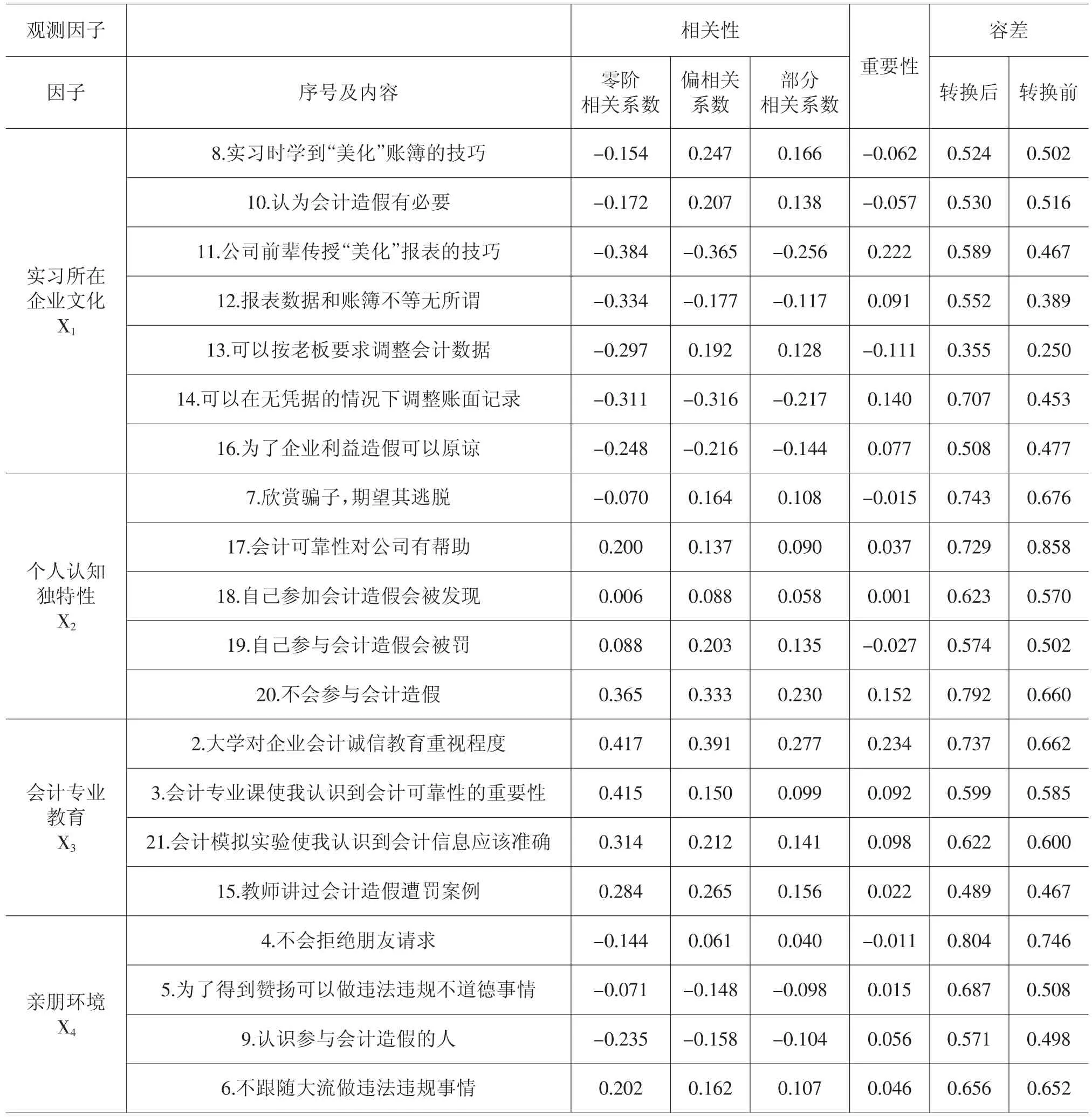

表9 相关性与容忍度

容忍度检验反映了自变量共线性的情况,如果有变量的容忍度太小,则最优尺度回归的分析结果可能不正确。从表9可以看出,各变量的容忍度均大于0.1,表明多重共线性的情况基本不存在。

(三)实证结果分析

由表9可见,零阶相关系数显示,“2-大学对企业会计诚信教育重视程度”、“3-会计专业课使我认识到会计可靠性的重要性”和“11-公司前辈教导美化报表的技巧”和应届生的企业会计诚信认知关系较强。根据标准化系数和相关系数计算出的自变量在模型中的重要程度的百分比,所有变量的重要性相加等于100%,数值越大则表明该变量对因变量的预测越重要。“2-大学对企业会计诚信教育重视程度”和“3-公司前辈教导美化报表的技巧”对应届生的企业会计诚信认知影响最大,对因变量应届生的企业会计诚信认知Y影响的重要程度分别为23.4%和22.2%。大学会计教育教学对因变量Y影响的重要程度百分比共计为44.6%,实习企业文化对因变量Y影响的重要程度百分比共计为33.7%,亲朋和个人认知独特性对因变量Y影响的重要程度百分比分别为10.6%、11.1%。

表7和表9表明,大学对会计专业学生的技能训练,使应届生对企业会计信息可靠性有深刻的认识。大学对企业会计诚信教育的重视程度与应届生的企业会计诚信认知关系较大,案例教学方式与模拟实验教学方式对应届生的企业会计诚信认知也有较大影响。其次,实习企业文化氛围X1对应届生的企业会计诚信认知影响比较大,实习企业的会计造假现象对应届生的企业会计诚信认知带来的是负面影响。应届生实习所在企业的会计造假现象越严重,实习企业会计师“师傅”不诚信,应届生就会越容易受到这些不良风气的影响,越容易导致其对企业会计诚信认知的下降。亲朋变量X4对应届生的企业会计诚信认知有一定影响,符号是负。当大学应届生的亲戚朋友中呈现诚信缺失情况时,应届生就容易受到负面引导和影响,很可能造成其对企业会计诚信的漠视。应届生个人认知对其企业会计诚信认知的作用不显著,由前面的分析可知,个人认知的形成是建立在多方面因素影响之上的,如大学的教育、社会的环境和企业会计文化等,个人认知对会计诚信认知的影响可能无法充分显现,这也是本文的不足之处。

五、提升大学会计专业企业会计诚信教育教学水平的对策

应从大学会计专业教学方式方法与专业实习管理等方面,提升大学会计专业企业会计诚信教育教学水平。

第一,营造诚实守信的校园风气。校园环境对应届生诚信认知的养成起着很重要的作用。“破窗理论”说明,环境中的不良现象如果被放任存在,会诱使人们仿效,甚至变本加厉。学校可以采用黑板报、广播、微信公众号、会计专业知识竞赛、案例分析等形式在校园营造浓厚的诚信氛围。建立学生诚信档案,对于违反纪律、违反诚信的现象如抄袭作业、抄袭论文、考试作弊等予以重罚。较高的违规成本使学生们自觉遵守学校的各项规章制度,最终养成诚实守信的良好风气。专业课教师与辅导员也要以身作则,给学生树立一个诚信的好榜样,为学生营造一个良好的讲诚信的环境。

第二,改进教学方式方法。大学教育的核心在于培养毕业生对社会、道德、环境的独立思考、判断与沟通的能力。本文的研究显示,扩招背景下的会计专业的“讲会计技能”的教学方法并非没有益处,会计专业应届生通过会计技能训练对企事业单位会计信息可靠性有了深刻的认识,提高了其对企业会计诚信重要性的认知。案例教学与模拟实验教学虽然对应届生的企业会计诚信认知影响较大,但并不是“超级无敌”,可能当前的案例教学与模拟实验教学还不够科学。因此,应坚持在会计技能训练教学方法基础上,以案例、模拟环境、讨论等方式引导学生独立思考,使其以批判质疑的态度判断案例中的会计实务,认识企业会计诚信缺失的后果,学会如何拒绝经济利益诱惑和坚守诚信。

第三,改革大学本科会计专业课程设置,压缩财务会计、成本会计、管理会计教学课时,增加法律法规、企业商业伦理、哲学、心理学、经济学、数学、写作能力等会计专业通识课课时,培养学生的批判性思维与分析能力,培养学生优秀的表达、沟通能力。

第四,加强校外实践教学环节管理。会计专业校外实践教学(实习)是当前我国会计高等教育的重要环节,但由于学生人数众多,且会计涉及企业商业机密,校外实践教学基地(实习企业)通常较难寻觅,造成实践教学基地良莠不齐,经常是只要企业愿意接受实习生,学校就来者不拒,实践教学效果可想而知。提高应届毕业生的企业会计诚信认知,应在确定会计专业校外实践教学基地(实习企业)时,认真调查了解企业会计文化,考察企业的商业伦理,尽可能选择诚信好的企业作为校外实践教学基地,并定期到校外实践教学基地(实习企业)检查实习生实习状况,定期召开实习生讨论会,交流经验,解答实习中遇到的问题。

[参考文献]

[1]易玄,刘冬荣.环境变迁、需求变化以及大学会计教育改革——来自我国大学的实证[J].湖南科技大学学报,2012 (7):156-161.

[2]吴联生,李辰.人类有限性与会计信息行为性失真[J].会计研究,2004(2):16-22.

[3]陈丽.高校本科会计伦理教育的思考与建议[C]. // 2013年中国会计学会会计教育年会暨第六届会计学院院长论坛论文集.广州,2013:246-256.

[4]高玉荣.对高校会计诚信教育的思考[J].价值工程,2010(29):43.

[5]李曦涵.高校会计专业学生诚信教育面临的问题与对策[J].学习月刊,2010(18):65-66.

[6]章雁.高校会计诚信教育课程体系的优化[J].财会月刊,2010(9):101-102.

[7]章雁,姚静.高校多维会计诚信教育模式构建[J].财会通讯(学术),2007(7):123-125.

[8]汪燕芳,伍春姑.高校会计诚信教育的再思考[J].财会通讯,2011(12):136-137.

[9]何玉润,李晓慧.我国高校会计人才培养模式研究——基于美国十所高校会计学教育的实地调研[J].会计研究,2013 (4):26-31.

[10]易虹.高等院校会计职业道德教育探析[J].高教探索,2011(1):147-149.

[11]吴继霞,黄希庭.诚信结构初探[J].心理学报,2012(3):354-368.

[12]Rotter, J. B. Interpersonal trust, trustworthiness, and gullibility[J]. American Psychologist,1980(35): 1-7.

[13]Wrightsman, L.S. Assumptions about human nature: Implications for researchers and practitioners[M]. Newbury Park, CA: Sage Publications, 1992.

[14]黄希庭.人格心理学[M].杭州:浙江教育出版社,2002:8-24.

[责任编辑:冯霞]

DOI编码:10.13782/j.cnki. 2095-106X.2016.02.009

Research on the Influence of Accounting Professional Teaching on Fresh Undergraduates’Credit Cognition——Based on the Survey of 1052 Accounting Fresh Undergraduates

DONG Li

(College of Economics and Management, South China Agricultural University, Guangzhou 510642, China)

Abstract:According to the investigation of 1052 accounting fresh undergraduates, we found that 93.8%of the students recognized the importance of accounting credit cognition. The results of factor analysis and optimal scaling regression analysis showed that the simulation experiment, the teaching method of case teaching and the culture of virtual enterprise are the main factors that influence the credit cognition of accounting fresh undergraduates.

Key Words:accounting; fresh undergraduates; accountingcredit

[中图分类号]G642

[文献标识码]A

[文章编号]2095-106X(2016)02-0042-10

[收稿日期]2016-04-20

[作者简介]董丽(1964-),女,陕西大荔人,华南农业大学经济管理学院副教授,主要研究方向是会计信息披露。

猜你喜欢

商业会计(2016年24期)2017-02-23 09:36:58

商业会计(2016年23期)2017-02-22 09:34:26

现代营销·学苑版(2016年11期)2017-01-19 14:13:05

未来英才(2016年15期)2017-01-12 01:35:49

合作经济与科技(2017年1期)2017-01-03 14:38:06

现代商贸工业(2016年26期)2016-12-26 12:52:34

中国市场(2016年32期)2016-12-06 12:52:13

商业会计(2016年16期)2016-11-15 01:30:23

企业导报(2016年20期)2016-11-05 18:56:07

商场现代化(2016年22期)2016-10-18 20:31:56