无形资产摊销方法思考

2016-06-14 10:47九江学院蔡报纯李远志

财会通讯 2016年7期

九江学院 蔡报纯 李远志

无形资产摊销方法思考

九江学院蔡报纯李远志

摘要:2006年发布的《企业会计准则第6号——无形资产》第十七条规定:企业选择的无形资产摊销方法,应当反映与该项无形资产有关经济利益的预期实现方式。在现实经济生活中,与无形资产有关的经济利益预期实现方式有多种,但企业在摊销无形资产价值时多采用直线法,这种摊销方法不能满足其经济利益实现方式多样性的需要,因此,有必要对无形资产摊销方式进行创新。

关键词:无形资产加速摊销法减速摊销法

根据《企业会计准则》中无形资产摊销的有关规定可以得出如下结论:一是无形资产是指企业长期拥有的成本可计量且可辨认的非货币经济资源,无形资产在一定年限内合理摊销,摊销金额计入相关费用;二是一般情况下企业将无形资产在一定年限内等额摊销,即指无形资产应使用固定资产折旧的直线法;三是《企业会计准则—无形资产》在肯定直线法的基础上对无形资产摊销方法的处理留有余地,这符合会计谨慎性的特点,因资产作为企业的经济资源应与它将带来的未来预期收益相关。无形资产与固定资产的区别在于其没有实物形态,且为非货币资产。固定资产折旧除直线法外,还可采用加速折旧法,主要是考虑到固定资产在前几年的生产能力强,那么为企业创造的利益也就大,在前几年多提折旧符合配比原则。将无形资产与固定资产相比,无形资产更新换代的速度显然更快,尤其是在现代科学技术日新月异的知识爆发时代,因此,对无形资产摊销使用直线法并不合理,无形资产也应采用加速摊销法。在具体采用加速摊销法时,可以仿效固定资产加速折旧方法,如双倍余额递减法、年数总和法等。

一、无形资产摊销方法概述

(一)直线法(平均年限法)平均年限法是指按固定资产的使用年限平均计提折旧的一种方法。它是最简单、最普遍的折旧方法,又称“直线法”或“平均法”。平均年限法适用于各个时期使用情况大致相同的固定资产折旧,该方法也是无形资产摊销的主要方法。

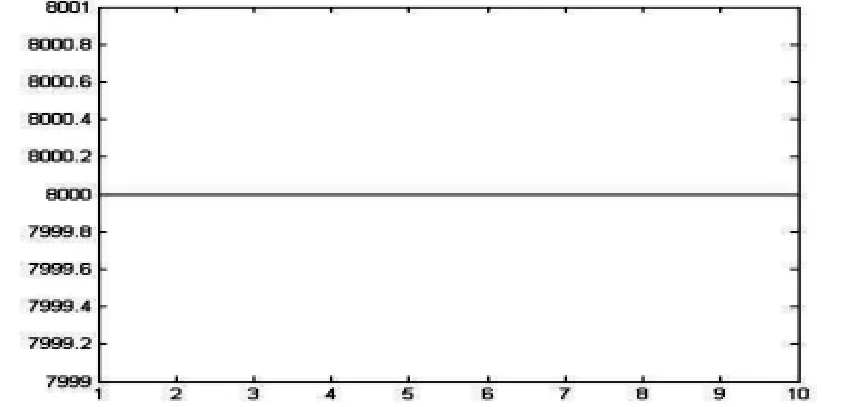

[例1]假如某企业购进一项无形资产原始价值为80000,估计净残值为0元,预计使用年限为10年,计算各年的摊销额。直线法题解如表1所示,直线法摊销额(或摊销率)在matlab软件作图,如图1所示。

表1 直线法摊销法

图1 直线法摊销额

(二)双倍余额递减法双倍余额递减法是在不考虑固定资产残值的情况下,用直线法折旧率的两倍作为固定的折旧率乘以逐年递减的固定资产期初净值,得出各年应提折旧额的方法。该方法是加速折旧法的一种,是假设固定资产的服务潜力在前期消耗较大,在后期消耗较少,为此,在使用前期多提折旧,后期少提折旧,从而相对加速折旧。表2为例1中用双倍余额递减法得出数据,具体数据如表2所示。双倍余额递减法下摊销额(或摊销率)在matlab软件下作图,如图2所示。

表2 双倍余额递减法下无形资产摊销额

图2 双倍余额递减法下无形资产摊销额

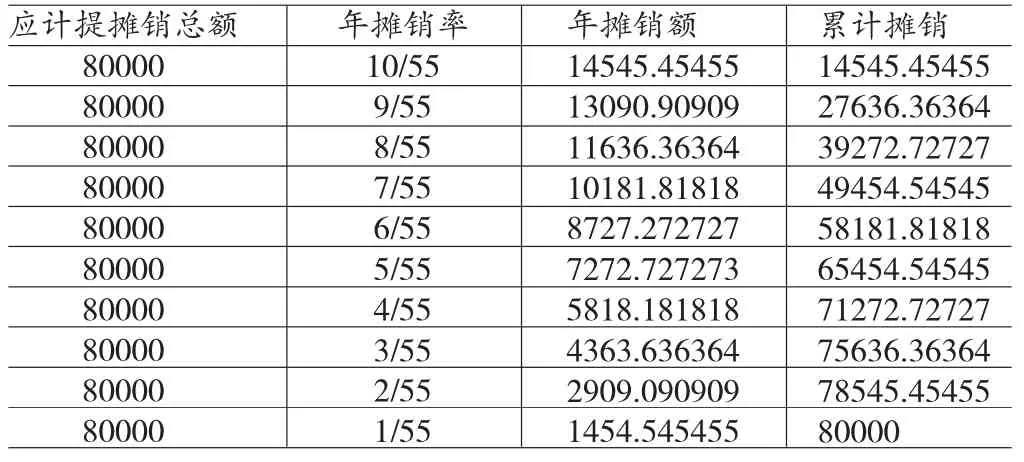

(三)年数总和法年数总和法是将固定资产的原值减去预计净残值后的净额乘以一个逐年递减的分数计算每年的折旧额,这个分数的分子代表固定资产尚可使用年数,分母代表使用年限的逐年数字总和。表3为例1中用年数总和法得出数据,具体数据如表3所示。年数总和法下摊销额(或摊销率)在matlab软件下数据处理,如图3所示。

表3 年数总和法下无形资产摊销额

图3 年数总和法下无形资产摊销额

(四)无形资产摊销方法比较分析无形资产摊销方法的比较如图4所示,其中横轴表示摊销时间,纵轴表示摊销金额。对此图分析可知:一是平均年限法下摊销额(或摊销率)恒定。二是双倍余额递减法下摊销额(或摊销率)在前8年曾逐年递减的趋势,但在最后两年反而不减反增。三是年数总和法下摊销额(或摊销率)随着时间推迟而直线下降,但下降速度不变。四是各个方法虽然在各年摊销额(或摊销率)有所不同,但在整个受益时间内之和相同(均为入账价值—预计净残值)。五是各摊销方法差异影响着企业对无形资产成本收回,加速折旧法下无形资产成本收回更快。

(1)各摊销方法的优点。一是因为三种会计摊销方法实质上就是固定资产折旧方法,不需要推广便会为人所用,为人所知。二是正如固定资产折旧的处理方法很好地反映了固定资产为企业带来的预期收益,而基于此的三种会计摊销方法也因此易于被人们了解其作用。三是减少了会计人员的工作量,在很大程度上简约了会计核算流程,易于制度化,标准化。四是设摊销年限为n,第i年的摊销率如下:对于直线法(平均年限法对于双倍余递减法yi=对于年数总和法yi=即选择较多且趋势也易知。

(2)各摊销方法的缺点。第一,无法满足无形资产带来的未来收益方式多样化的要求。如微软视窗这样的产品,这家公司为研制和推销第一盘软件花费了五千万美元,可第二盘软件只花费了材料费10美元。在电器、计算机、制药业、甚至航空宇宙方面的情况都同样如此。研制第一颗B2炸弹的费用是210亿美元,尔后每枚炸弹的制作成本是5亿美元。无形资产与此类似,它的边际成本几乎为零,可以不断地拷贝,但每生产一个拷贝就又是一个可以学习的机会,所以无形资产摊销除直线法和加速摊销法外,还应考虑减速摊销法。第二,无形资产的预测净残值不应为零。虽然例题中设定无形资产可预测净残值为零,但作为“知识的结晶”实际上则不为零,因为只要拥有此资源的高新企业占领市场,即使技术会落后,但占有者已获得收益,即该项无形资产的转变为一个企业更多的东西。如果作为一个办公室的经理,会考虑将办公室的微机都买成同样的型号,这样办公室的工作人员就可以方便地使用同一种系统以便使用同一种软件,同样,如果企业买了一条航线的波音机,那企业可能要买许多波音机,这样飞行员就用不着花时间适应另一种机型。无形资产会为首先进驻市场的企业带来超额的利润。第三,计算方法有误。双倍余额递减法相比其他方法是在初期折旧率最高的方法(是直线法的两倍,而年数总和法为2/(n+1)),但最后两年的折旧高于之前,不能良好地反映经济利益预期流入与无形资产的关系。

图4 各种摊销方法的比较

二、指数模型在无形资产摊销方法中的应用

(一)指数模型构建有些无形资产使用初期会带来较大的经济效益,但随着使用年限的延续,将呈现效用递减态势,预期经济利益也会逐年减少;而有的无形资产在使用初期创造的经济利益较少,但随着使用期的延续,将呈效用递增态势,预期经济效益也会逐年增加。这就为运用y=αx,(a>0,a≠1)创新无形资产摊销方法奠定了理论基础。运用指数模型解决无形资产给企业带来的预期收益基于两个假设:第一,信息的传递速度是“一传十,十传百”,即以若每个信息接收者都为下一个信息传递者,随着时间推移,信息接收者将以指数形式增长,类似于马尔萨斯人口增长模型。第二,该项无形资产必须为高新技术(即只可能掌握在一小部分人或企业手里),且无形资产已经占领一部分市场。这一假设就可以体现指数法在解决部分无形资产随着使用期的延续效用呈递增趋势时的独到之处。运用指数函数y=αx,(a>0,a≠1)建立无形资产加速摊销法和减速摊销法的数学模型如下:

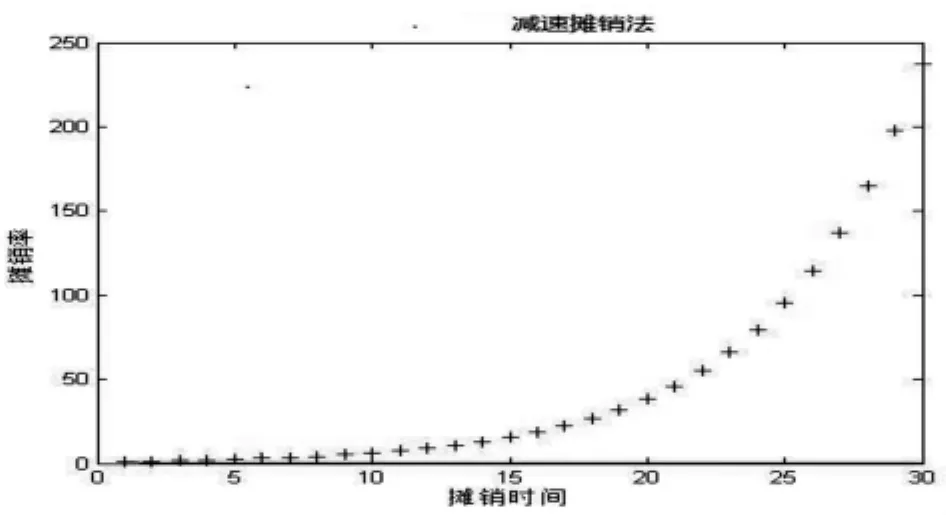

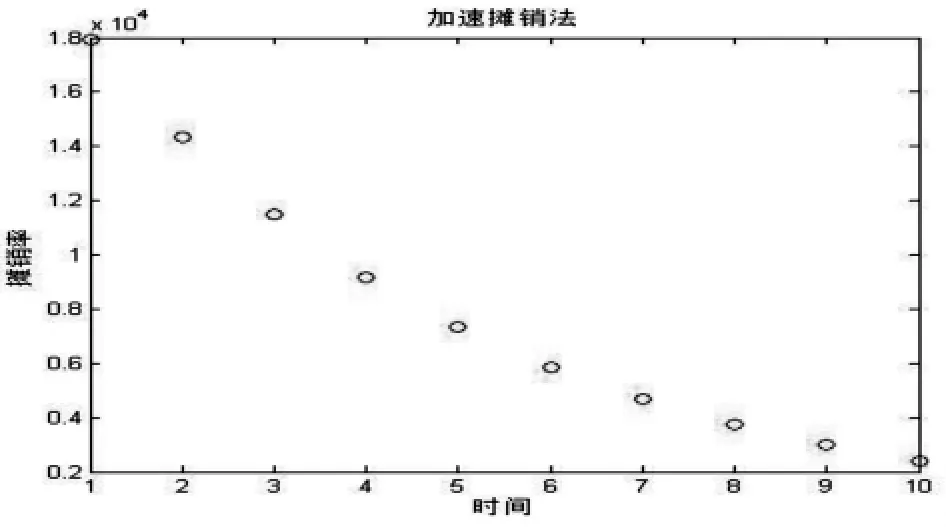

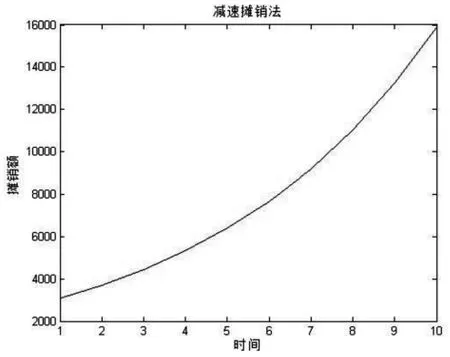

根据指数函数y=αx,(a>0,a≠1)的性质可知:当0<a<1时,指数函数为减函数,a>1时指数函数为增函数,运用减函数和增函数计算无形资产的摊销率和摊销额分别叫做加速摊销法和减速摊销法。正常情况下无形资产在其寿命周期内的不同年份创造的经济利益存在差别而正是这些差别影响a的值。该点将在模型改进时着重强调。图5所示为减速摊销法下的时间(假设为30年)与摊销率变化关系。图6所示为加速摊销法下的时间(假设为30年)与摊销率变化关系。

图5 减速摊销法

图6 加速摊销法

(二)指数模型的优点用加速摊销法时,需要a<1,可以假设a=0.8,利用y=αx,(a>0,a≠1)得表4。用减速摊销法时,需要a>1,可以假设a=1.2,利用y=αx,(a>0,a≠1)得表5。y= αx,(a>0,a≠1)能较好地符合无形资产经济效益,且误差为处于置信区间,是可行的。其优点如下:第一,相比较年数总和法,该模型变化更快,相比双倍余额递减法,趋势始终保持不变。从理论上而言,其残值无限趋近于零,即在现代化时代用此种计算方法的优势可能将更多的税收。第二,由于指数法图像的美观在于用曲线描述了摊销额,摊销率随时间变化而变化。对于会计报表的使用者及会计信息的制定者,企业决策对于无形资产的重视与度量有着不言而喻的作用。第三,指数法相比双倍余额递减法更为重要的是,指数法中应计提摊销额不变,变化的仅仅是摊销率,各期摊销额可以直接得出,而不会像双倍余额递减法那样必须一步步求得。第四,当指数模型y=αx中x=0时(或α=1),指数模型则变为直线平均法,这一现象暗示了只有不考虑时间因素,直线平均法在无形资产受益期内的计量最为准确。第五,从指数模型与年数总和法的对比中可知年数总和法的本质,年数总和法假定的是无形资产在企业受益期内按固定加速度(假设为a)递减,而指数模型假定无形资产在企业受益期内按由指数控制的加速度递减,因为指数模型主要探讨的是在信息指数化传播的时代,而由孰优孰劣,不得而知。

表4 加速摊销法计算表

图7 加速摊销法

三、指数模型在无形资产摊销方法应用中需注意的问题

(一)科学判断无形资产的使用寿命无形资产按使用期限的长短,分为寿命有限的无形资产和使用寿命不确定的无形资产。对于寿命有限的无形资产,应当对其使用寿命进行科学判断,使无形资产的摊销期与其寿命期一致。判断寿命期是否科学,其标准是与无形资产有关的经济利益的时间是否相同。如果预计使用寿命期缩短或者延长,都会造成使用寿命与摊销期限错位。一方面,寿命期缩短,会减少摊销期,加大摊销期内各期的摊销额;如使用寿命延长,则相应延长了摊销期,降低摊销期内的摊销额。因此,科学判断无形资产的使用寿命,是保证无形资产后续计量准确的关键。2001年的旧会计准则第四条规定:“如果合同没有规定收益年限,法律也没有规定有效年限,摊销年限不应小于10年”。而2006年的新会计准则第二条规定:“使用寿命不确定的无形资产不应摊销”。通过参看企业财务报表发现,绝大多数企业对于无形资产都采用10年内用直线法摊销,企业还应做到在每个会计期间对使用寿命不确定的无形资产的使用寿命进行复核。

表5 减速摊销法计算表

图8 减速摊销法

(二)认真复核摊销方法根据《无形资产准则》第一条规定,企业至少应当于每年年度终了,对使用寿命有限的无形资产使用寿命及摊销方法进行复核。一般而言,在复核时,对于无形资产使用寿命及摊销方法与以前估计基本一致的,应保持其相对稳定,不得随意改变。只有当无形资产的使用寿命及摊销方法与以前估计存在较大差异时,才改变摊销期限和摊销方法。

(三)无形资产的货币计量问题资产可以进行估值,如一家生产饮料的企业,垄断占有了一个矿泉水水源,但却没办法给它估价,所以这水源就不算这家饮料企业的资产。而对于成本可以以货币计量的无形资产,所不知道的是无形资产预期收益如何估价。之所以认为无形资产的预期收益可以用指数法模型进行计算,是考虑到指数在经济市场的影响普遍存在,如最基础的应用—银行存款复利(F=P*A(1+i)n),但资产的货币计量已隐含了币值稳定这一假设。也就是说无形资产的预期收益或好或坏,或有或无是不可以简单地予以估价的。

(四)指数模型固有的缺点指数模型在解决日常问题时常常出现,众所周知的事例是托马斯·马尔萨斯(Thomas Robert Malthus)的人口增长模型,但该模型与实际数据对比,可发现在短期模型中有优势,但在中长期则会因模型数据增长过快而存在相当大的偏差,必须进行避免。无形资产中指数模型虽在理论上避免了无形资产预计净残值为零的情况,但无论加速折旧法还是减速折旧法,指数法给无形资产摊销带来的是变化幅度过快,尤其是在比较长的无形资产受益期或一个比较密集会计分期中,指数法的引入是利或弊,需要实践才能检验。

(五)预期收益的复杂性问题为什么VHS电视录像系统占据了市场,虽然从技术上而言Beta还略胜它一筹?因为早些时候已经有一些人凑巧买了VHS系统的产品,导致了录像店里出现了更多的VHS录像带,反过来又导致了更多的人买VHS录放。即对无形资产预期收益的实现正如未来科学家试图控制远在太阳系之外的宇宙飞船,而指令需要几小时才能到达那儿,或像调节沐浴喷头水温,调节喷头与热水淋到身体上之间有半分钟的延宕,如果不把这段延宕的时间适当地计算在内,就会被烫伤。即使科学技术日新月异,种种新兴商品或产业占有市场以及该产业未来的发展依据不是一个仅仅凭可计量的成本就能计算的问题,还与该公司的决策密不可分。

(六)人力物力财力的耗费指数模型法虽然理论上简单,但实际生活中的应用还需要较高的数学与计算机水平,其推广与改善需要大量人员的努力工作。

参考文献:

[1]伍亚梅、毛家义:《论无形资产摊销方法创新——运用指数函数y=a^x建立无形资产摊销数学模型探讨》,《天然气技术与经济》2006年第5期。

[2]王棣华:《我国无形资产会计计量与计量研究》,《河北经贸大学学报》2008年第3期。

[3]王斯松:《知识经济条件下无形资产确认与计量改进探讨》,江西财经大学2009硕士学位论文。

[4]张泽:《企业无形资产核算问题研究》,《山西财经大学学报》2015年第S2期。

[5]殷丽杰:《谈共用无形资产价值摊销的方法处理》,《财会月刊》2015年第14期。

[6]宋彩群:《无形资产出租摊销会计处理探讨》,《财会通讯》(综合·上)2012年第9期。

(编辑周谦)

猜你喜欢

舰船科学技术(2022年10期)2022-06-17

装备环境工程(2022年4期)2022-05-06

小学生学习指导·中年级(2022年2期)2022-02-14

市场周刊(2020年5期)2020-12-04

小读者(2020年9期)2020-06-28

中国管理信息化(2019年20期)2019-12-02

空气动力学学报(2019年1期)2019-03-19

作文与考试·小学低年级版(2015年16期)2015-09-10

卷宗(2012年2期)2012-04-24

中学理科·综合版(2008年10期)2008-12-04