上市公司凸性薪酬契约设计案例分析*

2016-06-14 10:47:28重庆理工大学会计学院中山大学管理学院刘运国

财会通讯 2016年7期

重庆理工大学会计学院 蒋 涛 中山大学管理学院 刘运国

上市公司凸性薪酬契约设计案例分析*

重庆理工大学会计学院蒋涛中山大学管理学院刘运国

摘要:文章通过案例研究方法,分析了凸性绩效奖金薪酬契约的特点。与线性薪酬契约相比,凸性绩效奖金薪酬契约激励强度更大。业绩压力较大,希望大幅度提升业绩的公司,更有可能采用凸性薪酬契约。采用凸性绩效奖金薪酬激励当年,案例公司业绩有了很好的提升,但凸性契约同时也存在诱导经理人盈余管理行为的缺陷。

关键词:高管薪酬激励凸性案例分析

一、问题提出

风险在薪酬契约中扮演着重要的角色。代理理论认为代理人与委托人通过分担风险,分享收益的契约安排可以有效降低代理成本。什么是风险?Sitkin and Pablo(1992)认为风险在某种程度来说就是结果的不确定性。企业经营业绩具有不确定性对委托人和代理人来说都是风险,薪酬契约需要规定谁来承担风险,谁来分享收益。固定薪酬契约规定委托人独立承担风险,独享收益的制度设计不能很好控制代理问题,需要引入绩效薪酬契约,通过薪酬与业绩关联的薪酬模式来解决代理问题。目前存在三种常见的薪酬业绩关联方式——线性、凸性和凹性关系。

借用凸函数的概念,凸性薪酬契约指伴随业绩的上升,高管的薪酬随之上升,上升的幅度边际递增;相反,凹性薪酬契约指高管的薪酬随之上升,但是上升的幅度边际递减。线性关系指伴随公司业绩的增加,高管薪酬随之线性增加。薪酬业绩的线性关系是学术界研究的主流。薪酬契约的设定需要考虑激励高管和高管承受的公司风险之间平衡。线性薪酬契约是否唯一的激励模式?笔者通过查阅中国上市公司高级管理人员薪酬管理办法,发现少数公司绩效奖金薪酬采用凸性薪酬契约模式。如2010年宁波海运通过的高层管理人员的薪酬方案,薪酬奖励部分设定:

超过目标净利润500万元以内的,按1%比例计提绩效年薪;超过目标净利润500万元以上、1000万元以内的,按1.2%比例计提绩效年薪;超过目标净利润1000万元以上的,按1.4%比例计提绩效年薪。这是一个明显的凸性薪酬契约。伴随业绩上升,绩效薪酬提取比例从1%上升到1.4%,高管获取的薪酬奖励边际递增。超过目标利润1000万以上业绩,能够获取的薪酬奖励高于500万以内的40%(1.4-1)。相较于线性薪酬契约,凸性薪酬契约激励强度更大,凹性薪酬契约激励强度更小。经理人的效用函数是边际递减的凹函数,凸性激励方式能够弥补其收入效用的递减,有更强的激励效果。如果委托人希望经理人更大程度提升公司业绩,按照收益与风险并存的原理,必然导致经理人承受更大的风险,采用凸性薪酬契约能够弥补经理人收入效用递减损失,激励效果更好。本文研究什么样的公司有可能采用凸性绩效奖金薪酬契约来激励经理人?

二、中国上市公司高管薪酬构成分析

通过逐一分析上市公司高级管理人员薪酬管理办法,笔者粗略归纳中国上市公司高管薪酬主要由基本薪酬、绩效薪酬和特别奖励构成。基本薪酬也称之为固定薪酬、底薪等,是没有风险的或者低风险的薪酬,几乎与公司业绩没有关联。少数公司规定:出现亏损,经理人除了不能获取绩效薪酬外,基本薪酬也要按照亏损程度给予相应的扣减。基本薪酬金额差异很大。如重庆港九总经理的基本年薪为10万元,安徽飞彩车辆公司规定高管的基本薪酬为42000元,现代制药总经理的基本薪酬为18万元。

绩效薪酬是风险薪酬,是与一定时期的经营业绩挂钩的激励薪酬。获取绩效薪酬需要实现委托人预先设定的风险业绩指标。中国上市公司主要采用一些财务信息(营业收入、净利润等会计指标)以及非财务信息(安全生产情况、员工满意度等指标),作为绩效薪酬获取的依据。

部分公司公布自身的基本薪酬与绩效薪酬比例,来体现公司高管的风险薪酬程度。绩效薪酬占总薪酬的比例越高,经理人的风险薪酬比例就越大,其风险承受力度也越高。目前,基本薪酬与绩效薪酬保持在6:4上下徘徊。如山东胜利规定其高级管理人员的绩效薪酬为其基本薪酬的30%,根据公司完成季度经营指标情况,一个季度核发一次。广东电力规定其高管薪酬组成中,基本薪酬比例不得超过60%,绩效薪酬为其基本薪酬0.75-1.75倍。与中国公司不同,美国公司的绩效薪酬远远大于基本薪酬。2007年高盛首席CEO劳伊德·布兰克芬总收入高达6850万美元,其中,基本薪酬收入60万美元,而现金分红2680万美元,与此类似,雷曼兄弟CEO福尔德2007年全部薪酬合计为7100万美元,包括底薪75万美元,奖金425万美元。美国上市公司绩效薪酬是其基本薪酬的许多倍,而中国上市公司的绩效薪酬基本还小于基本薪酬。说明中国上市公司绩效奖金薪酬还有很大的提升空间,此领域的研究意义重大。

除去基本薪酬与绩效薪酬外,经理人还能获取一些特别贡献奖励。例如重庆港九的薪酬管理办法中就规定,如果受到中国证监会或上交所等部门嘉奖、实现跨越式增长、经济效益在本行业领先、资产重组成功等情况下,高级管理人员可以获取特别贡献奖励。经理人的风险承担主要与绩效薪酬相关,本文也主要研究绩效薪酬。这里的绩效薪酬指狭义上的定义,对应西方文献中的奖金。

三、凸显薪酬契约理论分析

经理人的行为是风险承受与薪酬回报之间权衡的结果。从人力资本专一的角度看,经理人不愿意承受过多风险。代理理论认为在委托代理关系中,经理人更加关注私人利益,如果公司拥有更多的现金流,经理人能够拥有更多的私人利益,因此经理人在投资决策上更加保守,可能放弃一些净现值为正的投资项目。另一方面经理人从个人职业角度考虑,如果投资失败,将会导致自身职业声誉受损,出于风险规避考虑,经理人也有可能放弃能够给公司带来正现金流的投资项目。如果希望经理人承受更多的风险,就需要给经理人更多的回报。

从财富效应的角度,财富的激励效应必须考虑经理人的效用函数。Grossman and Hart(1983)研究认为薪酬与业绩之间采用凹性、凸性、线性关系都能激励经理人,这些关系的选择取决于经理人的效用函数。根据边际效用递减规律,经理人效用函数是边际递减的凹函数。作为企业的高层经理,已经有了一定的财富积累,没有必要为增加一点财富冒过多风险。委托人给予的薪酬奖励存在边际递减效应。对经理人来说,确定性数额财富带来的效用大于预期数额不确定性财富的效用。绩效薪酬属于不确定性薪酬,对经理人的效用肯定要低于相同数额的固定薪酬。依据经理人效用角度,线性薪酬契约提供的激励效果慢慢下降,经理人对风险的追逐也随之下降。

相同情况下凸性契约不断增强的薪酬奖励能够弥补经理人边际递减的效用损失,通过不断增加的薪酬奖励弥补不断降低的效用损失,激励经理人继续追逐风险。采用线性薪酬契约,假设公司获取100万的净利润,高管能够获取1000元的绩效薪酬;获取200万的净利润,2000元绩效薪酬。如果公司增加100万的净利润,高管能够获取1000元的薪酬奖励。由于经理人收入效用函数边际递减,第二个1000元相较于第一个1000元给经理人带来的效用较低,同时第二个1000元的薪酬奖励属于不确定性薪酬,激励效果小于对等的固定薪酬。伴随业绩的增长,经理人获取的绩效薪酬效用逐渐降低,薪酬激励的效果就会逐渐减弱。不利于经理人继续努力追求更高的业绩。

另一方面,不断增高的业绩追求导致经理人面临的风险边际递增。同样是增加100万利润,从100到200万比0到100万困难。业绩提升需要经理人投入越来越多的精力,同时也导致公司面临的破产风险加大。假设一个新的投资项目能给公司带来新的利润增长点。但是新的项目同时会带来新的风险,成功肯定皆大欢喜,失败必然导致业绩下降,新项目的上马导致经理人承受的风险加大。另外,新项目需要经理人花费额外的精力去收集信息、了解市场,这些努力都需要经理人的额外人力资本投入,同时需要相应的薪酬奖励来弥补经理人的风险承受。因此,获取第二个100万利润给予经理人同样的薪酬奖励,未必能弥补经理人承受增加的风险。

从风险承受的角度看,采用凸性绩效薪酬契约,假设获取200万的净利润,能够收获3000元绩效薪酬。如果公司再增加100万的净利润,高管能够获取2000元的薪酬奖励,不断增加的薪酬奖励才能补偿经理人增加的风险。虽然采用凸性薪酬契约,委托人要多付出1000元薪酬成本,但是能够鼓励经理人多创造100万元的利润,也是物有所值。谢德仁(2007)指出经理人激励细分为努力增进激励和追求风险激励两类。为实现努力增进激励,经理人报酬只需是企业业绩的线性函数即可;但为实现风险激励,经理人报酬应是企业业绩的凸函数。

综上所述,凸性薪酬契约激励强度更大,能够诱导经理人追求更大业绩,承担更多的风险。如果企业经营业绩下滑,急需在短时期提升经营业绩,或者扭亏为盈,调整薪酬政策是一种可行的手段。根据风险与收益对等的原则,企业如果想大幅提升业绩,必然导致公司的经营风险增加。如果委托人想诱导经理人追逐更多的风险,需要采用更强的激励手段,而凸性薪酬契约的激励强度更大,可能是比线性契约更好的激励手段。根据以上分析,笔者认为业绩压力较大,希望大幅度提升业绩的公司更有可能采用凸性绩效奖金薪酬契约。因为凸性薪酬契约的激励强度更大,采用它具有短时期提升公司业绩的可能。

四、凸性薪酬契约案例分析

本文数据来源于国泰安数据库、新浪财经以及深交所和上交所发布的上市公司高级管理人员薪酬管理办法。通过逐一查找上市公司公告的高级管理人员薪酬管理办法,来发现凸性薪酬契约。在这些高级管理人员薪酬管理办法中,大部分公司都采用线性的绩效奖金薪酬契约,只有5家公司明确记录采用了凸性绩效奖金薪酬契约。这五家公司分别为重庆港九、现代制药、泰瑞科技、宁波海运和思达高科。思达高科薪酬管理办法如表1,该薪酬契约体现出凸性绩效薪酬契约的特点,高管薪酬伴随业绩的增加而递增。

表1 思达高科高管薪酬管理办法

与期权模式的凸性薪酬契约不同,绩效奖金的凸性薪酬契约依赖会计信息。表2给出了各公司凸性薪酬契约依赖的会计信息。绩效奖金薪酬契约依据的会计信息分为单一会计信息和复合会计信息。复合会计指标通过多个会计指标的加权得分得到一个评估值。然后根据评估值得分情况计算相应的绩效得分。如重庆港九的业绩考核体系包括:利润总额、净资产收益率、营业收入、货运吞吐量、客运量等指标。其中利润总额、净资产收益率、营业收入分别占40%、20%、15%的权重。单一会计信息主要采用净利润指标。如宁波海运通过设定利润目标值,对超过目标值的利润与经理人分享。

表2 凸性绩效薪酬契约业绩评价标准

表3分析了各公司采用凸性绩效奖金薪酬契约前后年度的业绩状况。首先分析采用凸性契约前公司经营状况。发现采用凸性绩效奖金薪酬契约的五家上市公司中的四家出现业绩下滑,急于提振业绩。如重庆港九2008年净利润为3742.13万元,2009年净利润下降为2908.45万元,下降幅度为22.3%,营业收入同期下降21.94%。公司2009年报显示:“报告期内,不利因素增多,生产经营形势十分严峻。在经营方面,由于金融危机导致市场需求不足,以及地方码头竞争等诸多不利因素影响,港口经营处于特别困难境地。从二季度开始,虽然经济逐渐回暖,国内经济形势明显好转,港口经营有一定恢复,多项指标降幅逐月收窄,环比逐月增长,但四季度出现振荡回落,总体形势还未企稳。”通过年报描述,可以知道重庆港九急需寻求转变来提升其公司业绩。同时其在2010年高级管理人员薪酬管理办法中指出公司需要“最大限度地调动公司高管人员的积极性及创造性,确保公司各项指标的完成,更好维护广大投资者的根本利益。”公司文件明确指出公司希望通过薪酬政策的调整,激励高管提升公司业绩。

思达高科同样陷入业绩下滑的泥潭。公司已经2008、2009连续2年亏损,2010年如果再亏损将面临退市风险,公司急需扭亏为盈来摆脱退市风险。思达高科同样希望通过薪酬政策来激励经理人提升公司业绩。公司2010年高层管理人员薪酬方案提到:“2009年,公司虽然完成了重组工作,内外部环境得到了很大的改善,但是,公司已连续两年亏损,2010年将是公司极为关键的一年,公司如果再亏损,根据上市规则规定公司将退市,扭转公司亏损局面,确保公司能够实现盈利将是2010年公司的重要工作……,建立‘对内公平,对外具有竞争力’的收入分配制度,进一步规范高管人员的薪酬分配”。

通过上述分析,能够基本验证前面的理论分析。相较于线性薪酬契约,凸性薪酬契约的激励强度更大,能够促进经理人承担更多的风险,提高公司业绩。这些业绩下滑,急于扭亏为盈的公司,出于尽快提升业绩的需要,更有可能采用凸性绩效奖金薪酬契约。同时与其它采用线性薪酬契约的公司相比较,这些公司总体上没有呈现利润下降或者急迫的扭亏为盈需求。

表3 采用凸性绩效奖金薪酬契约企业业绩状况表

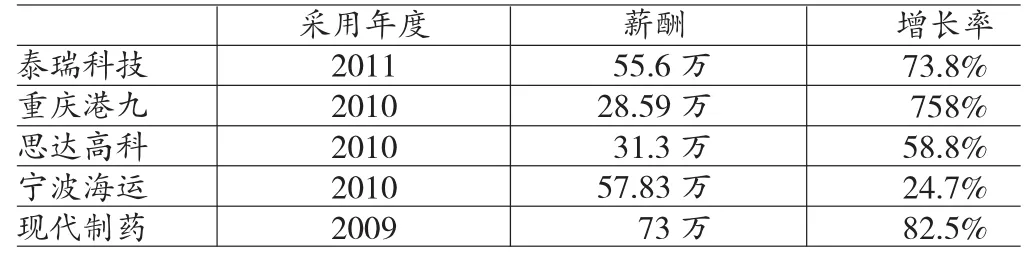

凸性契约采用后的经济后果非常明显,五家公司的业绩上升非常明显。与上一会计年度相比,瑞泰科技净利润上升30.3%;现代制药净利润增长83.4%,;宁波海运从2009年亏损2953.40万,到2010年盈利2572万;思达高科扭亏为盈;重庆港九的净利润提升了127%,远远高于上市公司业绩的平均增长水平,体现出凸性薪酬契约的激励效果。采用凸性绩效奖金薪酬契约,经理人的薪酬也有很大的变化。表4给出了采用凸性薪酬契约后,经理人薪酬的变化情况。可以发现,采用凸性绩效奖金薪酬契约,经理人的薪酬都获得很大的提高。委托人通过凸性契约以多支付薪酬成本的方式,激励代理人承担更多的风险,收获更好的经营业绩。

表4 经理人薪酬变化表

五、结论

本文通过对上市公司凸性绩效奖金薪酬契约分析发现:相较于线性薪酬契约,凸性绩效奖金薪酬契约激励强度更大。深陷业绩下滑,急于提升业绩或者扭亏为盈的公司更有可能采用凸性绩效奖金薪酬契约。采用凸性绩效奖金薪酬激励当年,这些公司的业绩的确有了很好的改善。亏损公司扭亏为盈,业绩下滑公司业绩得到很大提升,说明凸性薪酬契约具有良好的激励效果。

Royston and Roy(2006)文中指出面临业绩压力的公司,为了满足业绩增长的需要,更有可能制度创新。吕长江等(2011)也指出高风险的企业更加偏好期权这种凸性契约模式。本文研究结果与其相符。急于提升业绩,希望经理人承担更多风险,希望薪酬政策的调整来提升公司经营业绩的企业更有可能采用凸性薪酬契约。

凸性薪酬契约同时存在一定的缺点。克莱斯勒曾经实施过一种非线性的销售激励计划。首先,公司设定一项销售目标,低于销售目标75%的销售人员不能获取每月的奖金,高于销售目标110%的销售人员,每多销售一部汽车获取额外500美元的销售奖励。这样的薪酬激励存在一个问题,如果两期都完成100%的销售目标,销售人员不能获取额外销售奖励。如果第一期完成销售目标75%,第二其完成销售目标125%,销售人员在第二期能够获取相应的额外销售奖励。基于薪酬考虑,销售人员纷纷降低4月的销售额,把4月的销售纷纷延迟到5月,确保获取每辆汽车500美元额外销售奖励。结果克莱斯勒的CEO宣布由于公司的销售激励计划,4月公司销售下降18%而全行业销售仅仅下降10%。Burns and Kedia(2006)研究发现过度薪酬激励容易导致企业财务舞弊行为。激励性薪酬中期权具有凸性激励特征,容易诱发经理人的财务舞弊行为。因此凸性契约容易引发盈余管理的缺点也必需要关注。采用凸性绩效奖金薪酬激励,经理人更有动力去提升公司业绩,同时也存在诱导经理人盈余管理行为的缺陷。企业是否采用需要各类企业根据自身特点进行仔细权衡。

*本文系国家自热科学基金面上项目“动态高管薪酬契约研究:基于战略视角”(项目编号:71372150)、国家自然科学基金面上项目“激励创新的薪酬契约研究——侧重风险承担视角”(项目编号:71572197)、国家自然科学基金重点项目“中国企业管理会计理论与方法研究”(项目编号:71032006)阶段性研究成果,同时受2014年重庆市教育委员会人文社会科学研究一般项目“凸性薪酬契约与风险承担”(项目编号:14SKK05)资助。

参考文献:

[1]杜兴强、王丽华:《高层管理当局薪酬与上市公司业绩的相关性实证研究》,《会计研究》2007年第1期。

[2]吕长江、严明珠、郑慧莲、许静静:《为什么上市公司选择股权激励计划》,《会计研究》2011年第1期。

[3]谢德仁:《经理人激励的细分:隐藏行动、努力成本和风险厌恶》,《南开管理评论》2007年第4期。

[4]Armstrong,C. S.,Larcker,D. F.,Ormazabal,G,Taylor,D. J. The Relation between Equity Incentives and Misreporting: the Role of Risk-Taking Incentives. Journal of Financial Economics,2013,109(2).

[5]Burns,N.,Kedia,S.TheImpact of Performance -Based Compensation on Misreporting. Journal of Financial Economics,2006,79(1).

[6]Gray,S.R.,Cannella,A. A. The Role of Risk in Executive Compensation.Journal of Management,1997,23(4).

(编辑陈玲)

猜你喜欢

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22

现代商贸工业(2016年33期)2017-04-18 09:12:09

商情(2016年52期)2017-04-14 21:09:56

人力资源(2016年10期)2016-11-30 10:11:11

人事天地(2016年4期)2016-04-27 15:42:59

人力资源(2014年12期)2014-12-23 23:40:41