分业经营模式下人寿保险信托产品的发展途径

2016-06-13 03:23管延芳

长春大学学报 2016年5期

关键词:发展途径

管延芳

(吉林师范大学 经济学院,吉林 四平 136000)

分业经营模式下人寿保险信托产品的发展途径

管延芳

(吉林师范大学 经济学院,吉林 四平 136000)

摘要:在分业经营模式下,人寿保险信托产品作为一种保险和信托组合的新产品悄然出现。从信托财产的角度分析了人寿保险信托产品的递进性及其共赢模式,针对人寿保险信托产品发展中存在的法律空白、兑付危机、教育短板、监管分立等问题,提出了制定并完善相关法律法规、提高信托机构内控水平、宣扬信托理念、调整监管体系等发展途径。

关键词:分业经营;人寿保险信托;发展途径

1993年我国正式确立了“分业经营、分业管理”的金融体制,1995年以后陆续颁布的《中华人民共和国商业银行法》《中华人民共和国证券法》《中华人民共和国保险法》《中华人民共和国信托法》等法律法规,提供了分业经营的法律依据,之后银监会、证监会、保监会分设,最终构建了中国金融业分业经营、分业监管的格局。分业经营是指金融机构与非金融机构相分离、金融机构中各子行业(银行、证券、保险、信托)相分离、各子行业内部业务相分离的一种分业管制机制。与之相对的就是混业经营,以美国《金融服务现代化法案》为主要标志,以金融自由化和金融全球化趋势不断加强为推动力,已经成为势不可挡的国际趋势。众多学者都在研究中国是否应跟随国际趋势从分业经营过渡到混业经营,但鉴于我国金融发展的实际情况,暂时且将来很长一段时间内都将继续实行分业经营。

在坚持分业经营模式的基础上,各行业之间为了拓展业务、扩大利润来源,积极寻求多元合作,如出现了银保合作、银信合作等多种组合经营形式。2014年5月4日,中信信托与信诚人寿强强联手,联合推出高净值客户*高净值客户是指个人可投资资产在60万元人民币至600万元人民币之间的群体。据和讯网公布的数据显示,2013年末中国高净值客户的人数达到1197万人, 2014年底人数达到了1401万人。专属品牌“传家”,在国内首次实现信托与保险结合,回归信托本源业务,保障家庭财富的世代相传[1]。在分业经营模式下,信托公司与保险公司组合的这种全新的金融创新业务如何发展壮大,对信托与保险开辟新的合作方向具有重要的意义。

1人寿保险信托产品的递进性

风险无处不在,无时不有,保险是规避风险、为自己及家人提供未来生活保障的重要手段。但经济社会的迅速发展,伴随着无法预知的风险,风险也变得复杂化,高额保险金并不能完全消除投保人的顾虑,特别是受益人为未成年人等情况时,受益人能否按照投保人的设想享有保险金利益,已经成为新的风险问题。融合人寿保险和信托的人寿保险信托产品是降低这个风险的极佳工具。人寿保险信托产品是一种信托产品,但这种信托产品是围绕人寿保险合同展开的,根据该产品与人寿保险合同的递进性关系,可以将其划分为人寿保险金信托产品、有财源人寿保险金信托产品和人寿保险权益信托产品。

1.1人寿保险金信托产品

以人寿保险金为信托财产,由人寿保险的投保人和信托机构签订信托合同,当被保险人身故发生理赔或期满保险金给付发生时,由保险公司直接将保险金交付信托机构,并由信托机构依照信托合同的约定,对保险金进行管理和运用,将信托财产及收益分配给受益人[2]。在这种信托产品中,信托公司不负责代交保险费,只需要凭借专业知识对人寿保险金进行管理运用,以此拥有获得相应报酬的权利。

1.2有财源人寿保险金信托产品

与有财源人寿保险金信托产品相对,人寿保险金信托产品也常被称作无财源人寿保险金信托产品。财源是指除了人寿保险金之外,委托人(人寿保险的投保人)所合法拥有的其他财产。有财源人寿保险金信托产品是指将委托人的财产与人寿保险金一并交给信托机构,由其进行管理运用,使受益人的财产得到统筹规划、通盘管理,获得最大收益。

1.3人寿保险权益信托产品

这是人寿保险信托产品中的高级形式,属于金钱债权信托,在美国被称作不可撤销人寿保险信托。信托财产是与人寿保险合同相关的一切权益,如代缴保费、保存和管理人寿保险单、申请人寿保险金的理赔、依据投保人的意愿对人寿保险金进行管理处理、分配利益给受益人等。在3种人寿保险信托产品中,它的受托人责任最大,但权利也最大,如果没有任何过错,所获得的报酬也是最大的。

上述3种人寿保险信托产品存在递进关系,层层叠进,在发展中人寿保险金信托作为最基本的组合形式最先出现,随着保险和信托关系的深入发展,进一步产生了后两种信托产品。结合我国金融业发展现状和发展趋势来看,现阶段我国的人寿保险信托产品主要是人寿保险金信托产品。因此,在后文中如不加说明的话,提到的人寿保险信托产品均指人寿保险金信托产品。

2人寿保险信托产品的共赢模式

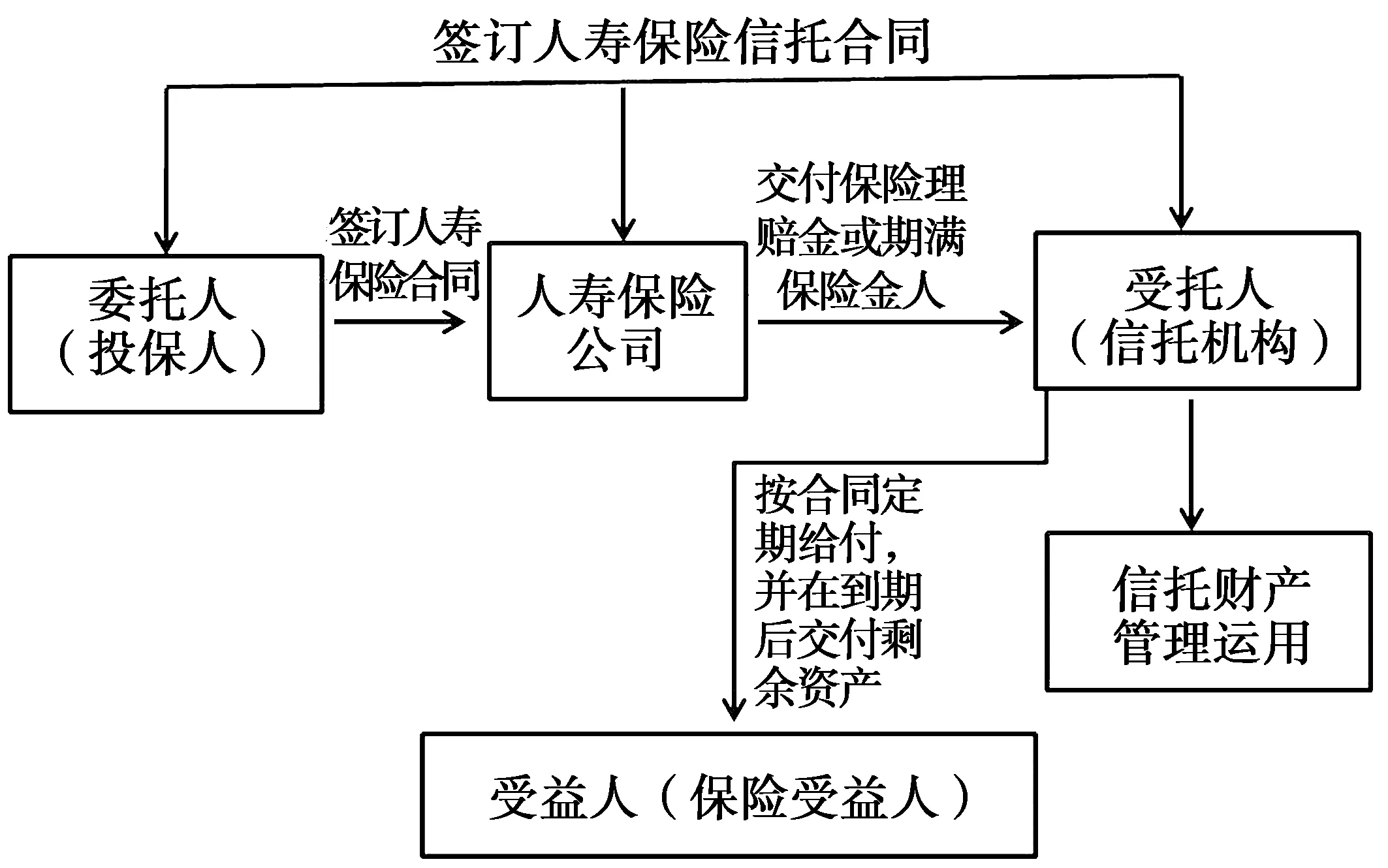

在一般的信托产品中涉及到三方当事人:委托人、受托人和受益人;而在人寿保险信托产品中则涉及到四方当事人:委托人、受托人、受益人、保险人,且由于保险人的介入,使得各方当事人的主体有了更深层次的涵义,通过它们之间的组合互动,实现了共赢(见图1)。

图1 人寿保险信托产品的框架图资料来源:作者根据现有文献归纳整理绘制。

2.1真正解除委托人的后顾之忧

购买人寿保险的目的就是在保险事故发生时为受益人提供一定的生活保障,解除后顾之忧,但在复杂的现实生活中,却存在着受益人由于年龄较小或是心智有障碍不能有效使用保险金的情况,还可能存在法定监护人侵吞、挪用保险金的情况,这些问题的存在非但不能使保险发挥其经济保障的职能,反而会引来歹徒的觊觎[3]。然而,将信托与保险结合形成的人寿保险信托产品则保证了人寿保险金的安全性,信托公司完全按照委托人的意愿来管理运用人寿保险金,真正起到了免除委托人后顾之忧的作用。

2.2保障受益人利益,合理避税

受益人既是人寿保险合同中投保人指定的受益人,也是信托合同中的受益人。签订人寿保险合同和信托合同的最终目的就是让受益人能够按照委托人(即投保人)的意愿享用人寿保险金。在下列情况下,投保人会选择签订人寿保险信托合同:一是受益人为无民事行为能力的人或限制民事行为能力的人,如未成年人、精神病患者等;二是受益人为禁治产人或准禁治产人,如受益人挥霍无度致自己或家人有陷于贫困之虞者、受益人因酗酒或吸毒等恶习不能处理自己事务等[4];三是人寿保险金的额度比较大,受益人管理起来比较吃力;四是受益人的多个合法监护人之间有争议的;五是委托人想按照自己的意愿来规划受益人对人寿保险金的使用,如结婚时给付多少,创业时给付多少等。无论哪一种情况,各方当事人都是为了保障受益人的利益,使其能够真正地享用到人寿保险金。

另外,对于受益人来说,人寿保险信托产品还可以合理避税。许多国家都规定有高额的赠与税、继承税,而将人寿保险金的收益分期分批次给付受益人,就使得每笔金额达不到纳税规模,合理合法地减少了纳税额。目前在我国赠与税等税种还在筹划中,避税的效果不明显,但至少可以少缴纳一笔所得税。

2.3提高服务水平,实现资源共享

人寿保险公司和信托公司都是金融服务机构,提供的产品是金融服务,能否长久地发展下去取决于提供的服务是否完备且高质量。鉴于受益人的特殊情况,将人寿保险公司的保险保障服务和信托机构的受托投资理财服务结合起来,发挥各自的优势,既能提高各自的服务水平,又能扩展业务和增加利润。另外,将人寿保险和信托组合在一起,还可以整合、创新二者的经营方式、营销渠道,信托公司可以利用人寿保险公司丰富的客户群体资源,保险公司也可以利用信托公司为客户提供更加多元化、个性化的服务。

3人寿保险信托产品发展中存在的问题

3.1人寿保险信托方面的法律法规空白

我国信托业起步较晚,历经整顿,初见曙光,现已形成了以“一法三规*“一法”即:《中华人民共和国信托法》,“三规”即:《信托公司管理办法》(2007年3月1日起施行)、《信托公司集合资金信托计划管理办法》(2007年3月1日起施行)和《信托公司净资本管理办法》(2010年8月20日起施行)。”为主体的法律体系。“一法三规”的运行在一定程度上弥补了中国信托业发展的法律空白,对信托业的长久发展具有重要的指导意义。但与发达国家甚至是一些发展中国家相比,我们的法律法规还不够完善,将成为信托业进一步发展的桎梏。在我国信托业法律法规不完善的大背景下,至今仍没有专门针对人寿保险信托产品方面的法律法规,甚至在现有的法律法规中也没有明确提到人寿保险信托,完全是一片空白。如果没有法律的明文规定,在发展人寿保险信托的过程中就会导致定位不明确,进而重新陷入中国信托业的长期整顿中。

3.2信托机构频现兑付危机

近年来,信托业兑付频频拉响警报,这也暴露了信托业潜在的巨大风险。据成都金融投资报报道,中国信托业经历了2009年以来的“野蛮生长”后,2014年兑付洪峰到来,新一轮兑付开始在信托市场上爆发。2014年以来,包括中诚信托、新华信托、山东信托、长安信托、中建信托、华润信托等在内的19家信托公司均暴露出或陷入兑付危机,涉及的信托产品多达22款。虽然有的信托产品已化险为夷完成了兑付,但也有部分到期的信托产品一直没有拿出可行的解决方案。

人寿保险信托产品虽然是人寿保险公司和信托机构组合的一种产品,但归根到底是一种信托产品,人寿保险金的管理运用是由信托公司来运行的,如果信托机构本身存在问题,内控水平较低,那么人寿保险信托乃至信托业都不能得到长久稳定的发展。

3.3人寿保险信托的教育短板问题突出

从发达国家信托业的发展来看,随着理财需求的增加,人们对信托产品的需求也日益增加,人寿保险信托既能解决人们的后顾之忧,又能满足投资理财需求,迎合了大众的心理,从而促进了信托业的快速崛起。我国信托业起步较晚,历经多次整顿,由于广大群众收入有限而且投资理财意识不强,特别是信托机构兑付风险事件频发导致信托声誉降低,使人们对信托业存在误读,不相信和不了解信托已经成为人寿保险信托发展的桎梏,与银行、保险等其他金融支柱比较,信托业的社会认知度还较低,投资者的教育短板较明显[5],而投资者对于人寿保险信托就更为陌生了。

3.4监管部门的分立不利于监管

在混业经营国家,人寿保险信托产品的当事人可以由信托机构和保险公司中的一个主体来承担,投保人直接和这个主体沟通达成合同即可,不会存在保险公司和信托机构之间的沟通,这样就减少了在运作过程中的协调沟通带来的麻烦,也减少了相应的费用支出。而在中国,保险公司和信托机构分立,各司其职,在人寿保险信托运作中需要信托机构和保险公司之间进行必要的协商,投保人也要分别与信托机构和保险公司进行协商,使得人寿保险信托产品当事人的协调沟通繁琐化。

银行、保险、证券、信托作为金融体系的四大支柱有其自身的风险,而人寿保险信托产品集合了保险业的风险和信托业的风险,却又不是风险的简单叠加,这就凸显了风险监管的重要性。作为人寿保险信托产品的当事人,保险公司和信托机构分别由保监会和银监会中的信托监管部来实施监管,在监管过程中,容易出现监管空白或重复监管,使得人寿保险信托产品只能在夹缝中生存,缺乏操作规范及具体目标,一定程度上阻碍了人寿保险信托产品的发展。

4分业经营模式下人寿保险信托产品的发展途径

4.1制定并完善人寿保险信托产品的法律法规

伴随着信托业的不断发展和改革,我国应不断完善相关的法律法规。日本、韩国、中国台湾地区都已颁布了《信托业法》,而且正是在台湾地区颁布了《信托业法》之后,台湾的人寿保险信托才如火如荼地发展起来。在制定法律法规和修订现有法律法规的过程中,要适当加入关于人寿保险信托产品的内容,弥补人寿保险信托产品法律法规的空白,并进一步使之完善。在信托、保险方面的法律法规不断完善的基础上,可以选择适当的时机推出人寿保险信托产品的专用法律法规,以引导并促进该产品的发展。同时,在业务发展过程中可以进一步完善人寿保险信托合同的内容,使之对于各方当事人来说更加具有适用性。在制定、完善相关的法律法规时,必须把眼光放开,在坚持统一立法的前提下兼容并蓄,并借鉴其他国家经验,从我国“分业经营、分业管理”的实际情况出发,实现法律法规的与时俱进[6]。

4.2提高信托机构的内控水平

首先,信托公司应该不断完善风险管理、控制机制,运用具备丰富投资经验的信托从业人员,建立专门的风险管理机构,保证人员年龄、学历、知识结构配备合理,从保险金运用的多个层次开展风险管理,始终如一地从受益人角度出发,多层次、多维度对保险金管理运用过程中可能面对的风险和后果进行调查、审核、总结,尽可能地降低风险,为受益人获得利益的最大化。

其次,要控制风险的源头,即加强对信托公司从业人员基本素质的提高。信托公司应对从业人员进行定期或不定期的监督检查、业务培训、业务竞赛,完善职工奖惩制度、客户监督投诉制度、同行评分评价制度,提高他们的风险管理意识,增强对客户的责任心,使他们能够恪尽职守、审慎有效地管理运用信托财产。

最后,信托公司应进一步完善风险预警机制和风险退出机制。一旦出现风险信号,信托公司应马上启动风险预警机制和风险退出机制,千方百计保护委托人的财产安全,甚至是以牺牲公司利益为代价。在制定风险预警机制和风险退出机制的过程中,应结合官、产、民、学多方意见和建议,经过公司董事会、股东大会充分讨论后予以确定,在实施过程中还要注重随机应变、与时俱进。

4.3宣扬信托理念,解决信托教育短板问题

保险公司和信托公司有义务教育、引导和帮助投资者,应当利用自身业务的宣传渠道、各种媒体、各种适当的手段普及和宣传人寿保险信托知识,使广大群众能够基于自身的需求了解人寿保险产品的功能与作用,使更多的投保人树立人寿保险信托的意识,能够为自己所购买的人寿保险产品办理相应的信托计划,从而真正地解决后顾之忧。

另外,应该意识到广大群众不了解人寿保险信托的真正原因并非是人寿保险信托产品本身,而是中国现阶段人民群众对信托的认识程度不够。因此,可以通过各种方式吸引学者、专家来研究信托,以此来增加信托的社会关注度,同时也可以为人寿保险信托的发展提供一定的理论基础。例如:学习日本为信托研究提供一定的研究基金和奖励;在各种基金会课题申报过程中,可以有指向性地批准申报信托研究课题;在高校教育中,可以为各个专业增加信托知识讲堂,为将来的潜在客户提供一定的信托教育机会,宣扬信托理念。

4.4协调分业之间的关系,有效调整监管体系

在分业经营模式下,要使得人寿保险信托产品简单化并有效运行,应该由保监会和银监会信托监督管理部门以及相应的协会(如中国信托业协会、中国保险行业协会、中国金融协会等等)出面,积极协调人寿保险公司和信托公司之间的关系,使它们能够共同为了投保人或受益人的利益而更好地结合在一起。

此外,我国应进一步分步骤有效地调整金融监管体系。首先,将信托公司的监管部门从银监会中妥善地分离出来,成立信托公司的专属监管机构,配备专业信托人员,以此促进信托机构的快速发展,这样也为人寿保险信托产品提供了有利的成长环境及运作环境。其次,随着人寿保险信托产品的发展,可以适当考虑成立人寿保险信托产品的专业监管机构,针对这种组合产品制定专门的规范,并且可以进一步开发出更多的将保险和信托组合的新产品。同时,尽量调动投保人和受益人的积极性,协同信托业协会和保险业协会这些自律性组织,实现多方监管、多方共赢,推动人寿保险信托产品的发展。

5结论

在“分业经营、分业管理”的大环境下,人寿保险信托产品作为保险和信托联姻的新产品崭露头角,但与混业经营模式下的人寿保险信托产品相比,业务发展更加复杂化,面临很多问题。在分业经营模式下,应该抓住一切机遇加快发展人寿保险信托产品,并针对其发展中存在的问题,努力进行协商沟通,进而促进人寿保险信托产品的发展壮大,更好地为人民群众服务,真正地解决人民群众的后顾之忧。

人寿保险信托存在的基础是“受人之托”,是以投保人或受益人对信托机构的信任为存在前提的。2014年5月,国家层面的社会信用体系建设规划出台,2017年将建成集合金融、工商登记、税收缴纳、社保缴费、交通违章等信用信息的统一平台,实现资源共享,届时,公民及组织机构将拥有社会信用代码。我国信用体系的建立及不断完善,将进一步推动人寿保险信托的发展。

参考文献:

[1]刘伟.保险信托联姻掘金基建蛋糕[N].北京商报,2014-01-23(7).

[2]闵绥艳.信托与租赁[M].2版.北京:科学出版社,2010:58.

[3]王晓曦.中国推出人寿保险信托产品研究[D].沈阳:辽宁大学,2012.

[4]马琳琳.人寿保险信托在遗产规划中的应用研究[D].成都:西南财经大学,2013:52-53.

[5]梁晓强,陈继.人寿保险信托及其在我国推行面临的问题[J].上海保险,2012(10):25.

[6]刘君娴.论我国人寿保险信托制度的建立[D].青岛:中国海洋大学,2012:20.

责任编辑:沈玲

Paths of Developing Trust Products of Life Insuranceunder the Mode of Separated Operation

GUAN Yanfang

(Economy College, Jilin Normal University, Siping 136000, China)

Abstract:Under the mode of separate operation, trust products of life insurance as a kind of new products with combination of insurance and trust emerge quietly. This paper analyzes the progressive nature and the win-win model of trust products of life insurance from the angle of trust property, in view of problems existing in its development such as legal gaps, payment crisis, educational short board and separated supervision, it gives ways of improving regulatory, enhancing the internal control level of trust institution, advocating the concept of trust and adjusting regulatory system.

Keywords:separated operation; life insurance trust; development way

收稿日期:2016-03-18

作者简介:管延芳(1978-),女,山东诸城人,讲师,博士研究生,主要从事信托、日本经济研究。

中图分类号:F830.8

文献标志码:A

文章编号:1009-3907(2016)05-0032-05

猜你喜欢

大经贸(2016年11期)2017-01-06

对外经贸实务(2016年12期)2016-12-22

青春岁月(2016年20期)2016-12-21

武术研究(2016年11期)2016-12-16

考试周刊(2016年21期)2016-12-16

科学与财富(2016年15期)2016-11-24

考试周刊(2016年79期)2016-10-13

科技视界(2015年25期)2015-09-01

科技资讯(2015年7期)2015-07-02