政府补助对中小信息技术企业研发投入的影响

2016-05-30 10:48霍江林刘素荣

企业科技与发展 2016年7期

霍江林 刘素荣

[中国石油大学(华东)经济管理学院,山东 青岛 266580]

【摘 要】通过收集中小板信息技术类上市公司2012—2014年的数据,采用多元线性回归和偏相关分析方法,对政府补助与信息技术类企业研发投入之间的关系进行了实证分析。结果表明,政府补助对中小信息技术企业研发投入具有显著的促进作用,公司规模与研发投入之间存在正相关关系,总资产周转率、资产负债率与研发投入之间存在负相关关系,第一大股东持股比例、净利润率、机构持股比例、上市年限对研发投入的影响不显著。

【关键词】政府补助;研发投入;中小信息技术企业;中小板

【中图分类号】F276 【文献标识码】A 【文章编号】1674-0688(2016)07-0001-04

0 引言

政府补助是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本[1]。目前,我国的政府补助主要是财政贴息、研究开发补贴和政策性补贴[2]。中小企业是技术创新和转变经济发展方式的生力军,尤其是中小信息技术企业的作用尤为显著,政府对中小信息技术企业的补助也日益增多[3]。现有研究表明,政府补助对企业研发投入可能产生激励或挤出效应。基于此,本文通过收集中小板信息技术类上市公司2012—2014年的数据,通过多元线性回归分析和偏相关分析的方法,对政府补助与中小信息技术企业研发投入的关系进行了实证研究。

1 文献回顾与研究假设

国内外有关政府补助与企业研发投入的研究成果十分丰富,但研究结论却不相同,主要有2种观点:一种观点认为政府补助能够促进企业的研发投入,Lee和Cin(2010)、Bronzini和Iachini(2011)以各自国家的中小企业为研究对象,得到的结论均是政府补助对企业研发投入具有显著的促进作用[4-5]。解维敏(2009)、白俊红(2011)等人研究发现,政府的研发资助显著地促进了企业的技术创新[6-7]。

另一种观点认为政府补助对企业研发投入具有挤出效应,认为政府补助会降低企业的研发投入。Rosen(2003)的研究表明企业的研发成果不能被很好地保护,政府补助对企业研发投入的影响不显著[8]。逯东(2012)、黄燕等人(2013)研究发现,政府研发补贴显著地减少了企业的研发投入[9-10]。

导致以上研究结论存在差异的原因很多,主要如下:一是由于不同研究使用的样本来自不同时期、不同国家、不同行业,因此可能得出的结果也不一致;二是实证过程中对于变量和模型的选择不同,也会导致结果的差异。基于以上2点,本文将研究对象限制在我国中小信息技术企业上,从而消除行业差异的影响,重点关注政府补助对某一个行业企业研发投入的影响。此外,研究变量的选择上也将可能会影响企业研发投入的因素,包括公司规模、总资产周转率、资产负债率、净利润率、第一大股东持股比例、机构持股比例、上市年限等作为控制变量进行分析。

政府每年对企业提供大量的补助以鼓励企业进行研发创新活动。对于不同的企业,政府补助的形式不同,企业对于这些资金的利用方式也不同。政府补助对企业研发投入的影响也会受到其他因素的作用。在一定意义上,政府对企业进行补助,可以促进企业资金运作,相当于给了企业直接的收益,降低了企业自主研发的风险,减轻企业的压力,缩小了企业收益和社会收益间的不平衡。而且,企业可以利用这些资金,改善企业的硬件条件,吸引更高级的研发人才,促进企业研发,提高整个行业的研发水平。从这个角度看,政府补助促进企业研发。基于以上分析,本文提出以下基本假设。

假设:政府补助对中小信息技术企业研发投入具有促进作用。

2 研究设计

2.1 变量的选取与界定

2.1.1 被解释变量

目前,对研发投入的衡量有2种方式:一种是以绝对额计量,即企业年度研发投入活动的总额[1];二是以相对额计量,这种计量方法一般是用研发投入比将研发活动进行数据化效益分析,将研发投入与主营业务收入进行对比[10]。为了便于横向比较,本文对被解释变量研发投入的计量采用相对额,即“研发投入/主营业务收入”。

2.1.2 解释变量

本文将解释变量“政府补助”采用大部分研究采用的“政府补助/资产总额”进行衡量定义。

2.1.3 控制变量

(1)上市年限。相对于上市年限较多的企业,刚上市的公司在应对各种问题时可能还存在欠缺,可能无暇专心于研发活动。而作为一个老牌的上市公司,可以不用考虑“刚上市”的压力,可以大刀阔斧地进行创新和改革,以求通过技术创新来抢占先机。因此,上市年限可能会对企业研发投入产生影响。本文对符合条件的样本公司的上市日期进行统计,统计时间为公司上市日期至2015年6月30日,不足一年的日期舍掉不计。

(2)净利润率。企业的发展离不开资金支持,进行研发活动,为的是不断提高自身在经济大环境中的竞争力,提升自身的盈利能力,以获取更多的资金。资金充足了,企业会有更多的资本进行研发创新活动。这是一个良性循环。没有资金就无法进行研发活动,企业的各项活动都无法正常开展。净利润率可以用来衡量与企业研发投入目的直接相关联的企业的盈利能力,净利润率数值越大,企业的研发投入可能就越强,因此本文选取了净利润率作为一个控制变量。

(3)资产负债率。资产负债率衡量的是企业的偿债能力。研发活动存在风险较高、回报周期长等不确定性。对于债权人来说,他们更喜欢与风险低的企业进行合作,这样更有利于他们按时收回贷款。而融资方面的困难也会影响企业的研发投入。基于以上分析可以发现,企业的偿债能力对企业的研发投入是有影响的,资产负债率越高,越不利于企业进行研发活动。

(4)年度总资产周转率。年度总资产周转率反映的是企业的经营能力。一般情况下,年度总资产周转率数值越高,表明企业总资产周转速度越快。资产利用包括将资产投入研发投入中,即年度總资产周转率越大,企业进行研发活动的意愿可能就越强。

(5)第一大股东持股比例。第一大股东持股比例是衡量公司的股权分布状态的主要指标。研发活动可能需要股东会进行决议,而在我国,“一股独大”的现象比较普遍,股权集中度越高,对企业研发活动的影响越大。

(6)机构持股比例。机构持股比例能反映出机构对企业的看好程度,它们会选择认为有潜力的股票进行持有。而研发活动又能很好地反映公司未来的发展状况,因此机构持股比例能反映研发活动,机构持股比例大的公司,对研发活动进行资金注入的意愿强烈。

(7)公司规模。熊彼特的创新理论认为,创新是在生产的整个过程中内生的,是从体系内部产生的。规模大的公司有足够多的资金的人力物力来进行研发活动,会在研发中投入更多的资金,相对的,对于政府补助的应用情况也会更好。公司总资产的多少能从侧面反映公司规模的大小,取总资产额度的自然对数表示公司规模。

本文各变量定义及表示见表1。

2.2 模型的构建

本文主要研究政府补助对中小信息技术企业研发投入的影响,由于影响中小信息技术企業研发投入的因素较多,本文选取了中小板信息技术类公司的数据为基础,在控制一些其他变量的基础上设计模型检验政府补助对中小板信息技术类上市公司研发投入的影响。本文的实证分析使用SPSS17.0,对于本文提出的上述假设,首先对数据进行检验,在数据满足做模型的要求之后,然后对数据进行多元线性回归,将所有的变量均作为解释变量进行回归,通过回归将对被解释变量影响不显著的变量剔除。然后对得到的回归方程进行检验,以确定方程的存在是否合理。在通过所有的检验之后,用偏相关分析对除政府补助外其他对被解释变量有显著影响的变量进行控制,得出偏回归方程。最后得到最终的结论。本文通过以下模型进行检验:

Y=β0+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+β8X8+μ(1)

其中,Y为被解释变量,X1~X8是解释变量和控制变量,β0是回归常数,β1~β8是各项的偏回归系数,μ为随机扰动项。

3 实证分析

3.1 数据的来源与选取

本文选取以2012—2014年深圳证券交易所的中小板上市公司中披露出政府补助和研发支出信息的公司作为基础,因信息技术类公司科研活动比较多,研发强度较大,所以研究具有代表性。对比证监会行业类,从信息技术业分类中找出以002开头的股票代码,选出所有的中小板信息技术类公司,共计61家公司。本文涉及的信息技术类公司就是以这61家公司的数据为基础,进行查询、计算、筛选来进行实证分析。

按照下面几个方面进行数据的筛选。

(1)剔除 ST、ST*上市的公司,以及在上市后被重组兼并的公司,以排除极端异常值对统计结果造成的不利影响。

(2)剔除中途退市的公司和变量数据缺失或数据未披露的公司。

(3)剔除明显不合理的异常数据,减少极端值的影响。

通过以上的筛选,从750家中小板企业中筛选出家符合研究要求的43家信息技术类的公司,并获取了3年的样本观测值共计129组样本数。

数据主要来源“同花顺”、东方财富网、中国证券网上证报数据平台及巨潮资讯网;关于数据统计和分析,需要说明的是,本文搜集过程采用EXCEL进行统计整理,分析样本形成之后,使用EVIEWS6.0和SPSS17.0统计软件进行处理分析。

3.2 多元线性回归分析

对数据进行多元线性回归分析发现,在给定显著性水平α=0.1的前提下,根据回归结果,整体F检验的P值均为0.001,通过F检验;整体的拟合优度也均较好。对于未通过t检验的变量进行剔除,根据剔除规则,一次只能将最不显著的变量剔除。每次剔除变量后,重新进行回归检验,直至所有变量对被解释变量研发投入的影响均为显著的。被剔除的变量依次为机构持股比例(X6)、上市年限(X8)、第一大股东持股比例(X3)得到最终合适的模型。给定显著性水平α=0.1,剔出后的多元线形回归分析结果显示,调整后的R方为0.424,整体拟合优度较好。整体F检验的P值为0.001,通过F检验。并且,所有变量的P值均小于给定的显著性水平,通过t检验,对被解释变量的影响均显著。得到回归方程如公式2所示:

Y=-78.486+2.823X1+4.435X2-3.777X4-0.21X5-0.24X7(2)

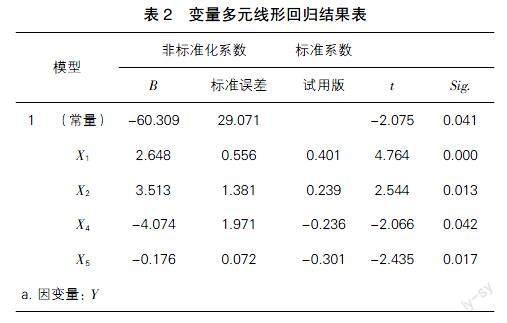

给定显著性水平α=0.05,净利润率(X7)未通过t检验,将净利润率(X7)剔出后重新进行多元线形回归发现,调整后的R方为0.409,整体拟合优度较好。整体F检验的P值为0.000 3,通过F检验。并且,所有变量的P值均小于给定的显著性水平,对被解释变量的影响均显著。得到回归方程如公式3所示,多元线形回归结果见表2。

Y=-60.309+2.648X1+3.513X2-4.074X4-0.176X5(3)

在给定显著性水平α=0.05的条件下,整体F检验的P值为0.001,通过F检验,Prob.Chi-Square的值为0.055 2,大于0.05,因此不存在异方差性;D-W检验结果显示为d=2.144,这表明数据无自相关;方差膨胀因子(VIF)的值均小于3,数据不存在多重共线性。至此,数据通过了所有的检验,不存在异方差性、多重共线性,数据无自相关,回归方程有意义。

3.3 实证结果分析

给定显著性水平α=0.1,X3第一大股东持股比例,X6机构持股比例,X8上市年限及X7净利润率在给定的显著性水平下,对被解释变量的影响不显著,对中小信息技术企业影响不显著的变量进行控制是没有意义的,因此在分析过程中这4个变量将其剔除了。给定显著性水平α=0.05,调整后的R方值为0.409。拟合优度表明,模型中政府补助、公司规模、资产负债率的变化,可以解释研发支出中40.9%的变动。

(1)政府补助与中小信息技术企业研发投入之间呈正相关关系。与本文的假设是相同的。在其他条件不变的情况下,每增加一个单位的政府补助,企业的研发支出就会增加2.648个单位。通过偏相关分析结果可以看出,在控制了公司规模、年度总资产周转率、资产负债率的情况下,政府补助的变化能解释研发支出变动的46.8%。从总体来看,政府补助对企业研发投入的影响作用是很明显的。而且,政府补助对企业研发支出是具有很强的促进作用的。

(2)公司规模与企业研发投入之间也呈正相关关系。回归结果反映出,在其他条件不变的情况下,公司规模每增大一个单位,就会增加3.513个单位的研发支出。即,公司规模越大,企业的硬件设施越好,人员越充足,资金运用更合理,能更好地促进企业进行研发活动。

(3)年度总资产周转率虽然对企业研发投入具有显著性的影响,但是与企业研发投入之间是负相关關系。在其他条件不变的情况下,年度总资产周转率每增加一次,研发支出就会减少4.074个单位。

(4)资产负债率与企业研发投入之间呈负相关关系,即资产负债率越大,企业研发投入越少。在其他条件不变的情况下,资产负债率每增加一个单位,就会减少0.176个单位的研发支出。资产负债率是计量企业偿债能力的,资产负债率越大,表明企业的偿债能力越低。在这种情况下,企业融资难度就会加大,进行研发活动的阻碍就会增多。因此,导致企业资产负债率与研发投入成反比。

4 结论

研究结果表明,政府补助对中小信息技术企业研发投入具有非常明显的促进作用。这与众多国内研究学者的研究结论一致。同样的,在研究过程中也发现,公司规模对中小信息技术企业研发投入的正相关关系也是不能忽视的。而企业的年度总资产周转率、资产负债率、净利润率则与中小信息技术企业研发投入是负相关关系。第一大股东持股比例、机构持股比例、上市年限在本文中对被解释变量企业研发投入的作用不显著。

参 考 文 献

[1]任海云.企业R&D投入影响因素——基于企业生命周期视角的实证检验[J].工业技术经济,2015(8):40-49.

[2]黄燕,吴婧婧,商晓燕.创新激励政策、风险投资与企业创新投入[J].科技管理研究,2013(16):9-14.

[3]朱斌,李路路.政府补助与民营企业研发投入[J].社会,2014(4):165-186.

[4]Lee,EY,BCCin.The Effect of Risk-sharing Gover-nment Subsidy on Corporate R&D Investment:Em-pirical Evidence from Korea[J].Technological Fore-casting and Social Change,2010(6):881-890.

[5]Bronzini R,E Iachini.Are Incentives for R&D Effe-ctive[M].Banca DItalia:Evidence From A Regr-ession Discontinuity Approach,2011.

[6]解维敏,唐清泉,陆姗姗.政府R&D资助、企业R&D支出与自主创新——来自中国上市公司的经验证据[J].金融研究,2009(6):86-99.

[7]白俊红,李瑞茜.政府R&D资助企业技术创新研究述评[J].中国科技论坛,2013(9):32-37.

[8]Harvey S Rosen.Public Finance,Finally,based on the empirical analysis,the conclusion is drawn that the government subsidy can promote the develop-ment of small and medium enterprises[Z].2003.

[9]逯东,林高,杨丹.政府补助、研发支出与市场价值——来自创业板高新技术企业的经验证据[J].投资研究,2012

(9):67-81.

[10]黄燕,吴婧婧,商晓燕.创新激励政策、风险投资与企业创新投入[J].科技管理研究,2013(16):9-14.

[责任编辑:邓进利]

【基金项目】青岛市社会科学规划研究项目“青岛市民营企业创新驱动发展的路径选择与实施对策研究”(QDSKL150423);中央高校基本科研业务费专项资金资助项目“青岛市民营企业创新驱动发展的对策研究”(15CX04086B)。

【作者简介】霍江林,男,河北邢台人,中国石油大学(华东)经济管理学院副教授,硕士生导师,研究方向:企业创新与可持续发展;刘素荣,女,河北景县人,中国石油大学(华东)经济管理学院副教授,硕士生导师,研究方向:应用统计分析。

猜你喜欢

股市动态分析(2019年12期)2019-07-08

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

时代金融(2016年29期)2016-12-05

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20