金融企业国际化与绩效关系研究

2016-05-14 14:01史芳芳徐昭任小勋

现代管理科学 2016年5期

史芳芳 徐昭 任小勋

摘要:在“一带一路”以及企业“走出去”战略的推动下,越来越多的金融企业开始实施国际化战略。文章利用2010年~2014年中国18家上市金融企业的样本数据,运用非平衡面板数据实证研究了金融企业国际化程度与绩效水平之间的关系。实证结果表明,金融企业国际化程度与绩效之间的关系表现为负相关,且非国有化水平越高的金融企业,国际化程度对业绩的负向影响越强。

关键词:金融企业;国际化;绩效

一、 引言

随着“一带一路”以及企业“走出去”战略的推进,国内金融业融入国际金融市场的内生动力明显增强。无论是对外投资便利化政策的推动,还是双边、多变自贸区的搭建,乃至人民币的“入篮”,都为我国金融企业国际化战略的推进创造了难得的时间窗口。金融企业的国际化能有利于学习海外相关知识和技术,实现规模效应和范围经济,分散经营风险以及更好地为我国实体企业“走出去”提供金融服务支撑等。然而,缺乏相关经验、信息不对称、制度障碍以及地域和文化差异因素会给企业利润造成严重负面影响,甚至引起企业国际化经营失败的案例也时有发生。我们不得不思考,我国金融企业的国际化会如何影响其经营绩效?

早在20世纪70年代,就有大量学者开始关注国际化与企业业绩之间的关系(Hymer,1976;Michel和Shaked,1986;Ghoshal,1987;Kim等,1989)。其中,Hymer(1976)、Ghosha(1987)和Kim等(1989)分别从垄断优势、范围经济以及改善学习曲线等理论出发,证明了企业的国际化有利于其业绩的提高;Michel和Shaked(1986)却发现企业的国际化对其绩效具有负向的影响。进入20世纪以来,随着全球经济一体化程度的加深,各国企业融入国际市场的动力愈发加强,有关企业国际化与绩效之间关系的研究也越来越多,并得出了各不相同的结果。其中,赵世磊(2012)和邓新明等(2014)分别运用2001年~2010深沪A股410个企业和中国2006年~2010年期间上市的所有民营企业的样本数据,探讨了国际化经营程与企业绩效的关系,他们的结果表明两者成正相关关系;Geringer等(2000)研究表明日本企业的国际化经营对其业绩的影响显著为负;Capar 和Kotabe(2003)发现美国服务行业企业的国际化与绩效之间呈U型关系的曲线关系;陈岩(2014)运用2008年~2011年制造业上市公司相关数据进行的实证研究结果表明,国际化与绩效之间存在倒U型关系,这与Qian(2002)的研究结果一致;吴晓波和周浩军(2011)研究了1999年~2008年我国制造行业的318家上市公司国际化、多元化与企业绩效之间的关系,发现我国制造行业企业的国际化程度与绩效之间存在水平S型关系。

此外,还有一些学者考察了影响国际化和绩效之间关系的“第三变量”,包括多元化(谭伟强等,2008;陈岩等,2014)、政治关联(邓新明等,2014)等因素。其中,陈岩等(2014)的研究发现产品多元化战略对企业国际化与绩效的关系存在调节效应,有关产品多元化的调节作用为正,而无关产品多元化的调节作用为负。邓新明等(2014)研究了政治关联、国际化战略与企业价值三者之间的关系,发现政治关联对民营企业国际化与绩效之间关系存在调节效应,即在母国已构建了政治关联的民营企业的国际化经营更有可能促进企业绩效水平的提升。

综上所述,现有有关研究企业国际化与绩效之间关系的文献已较为丰富,但仍存在以下不足之处:第一,由于不同文献选取的研究对象不同,目前有关国际化与绩效关系以及其两者之间的黑箱因素还未得出统一的结论和解释;第二,还没有人对我国金融企业国际化和业绩之间的关系进行研究。同时,由于我国制度以及金融行业的特殊性,多数金融企业具有国有或垄断性质,且国有性质的企业更容易获得国际化资源和政策方面的优势以及政府支持,从而有利于促进绩效水平的提高。然而,金融企业国际化过程势必会促进其股权的多元化,从而降低其国有化水平,那么,这是否会影响其国际化和业绩之间的关系?基于此,本文对金融企业国际化与绩效之间的关系,以及非国有化水平对这两者关系的影响进行了研究。

本文的结构安排如下,第二部分主要介绍样本数据与变量选择情况,第三部分为实证模型与结论分析,第四部分进行全文总结。

二、 样本数据及变量说明

在样本数据方面,本文旨在以我国已上市的金融企业为研究对象,按照以下思路进行筛选:(1)由于多数金融企业未对其海外经营的相关数据进行披露,包括海外业务收入、海外分支机构以及海外员工人数等,受数据获取的限制,本文选取了2010年~2014年期间18家对海外业务收入数据进行披露的金融企业作为研究样本;(2)剔除这些企业相关数据不完整的年度;(3)剔除海外业务收入数据的异常值,如西南证券2014年海外营业收入为-680万元。本文所有数据均来源于万德(Wind)数据库。

在变量选取方面,为了保证结论的稳健性,本文选取国内外广泛采用的资产收益率(ROA)和净资产收益率(ROE)来衡量金融企业的市场绩效(Contractor et al.,2003;陈岩等,2014),并在不同的模型下分别进行实证研究。根据薛有志和周杰(2007)以及吴晓波和周浩军(2011)等研究,并结合金融业的特殊性,我们使用海外业务收入占营业总收入比重(INT)这一指标来衡量金融企业的国际化程度。本文运用非国有化水平(NS)代表我国金融企业的非国有化及市场化程度。为了控制其他可能对绩效产生显著影响的相关变量,本文根据已有文献(谭伟强等,2008;陈岩等,2014),选取以下几个变量作为控制变量:企业规模(SIZE) 、企业年龄(AGE)和资本密集度(CI),分别以公司总资产的自然对数,企业首次注册年至各年的年数的自然对数和企业总资产与员工数之比来表示。此外,我们分别以不同年份设定虚拟变量和固定效应来控制年度效应和企业异质性对本文结论的影响。

三、 实证模型和结果分析

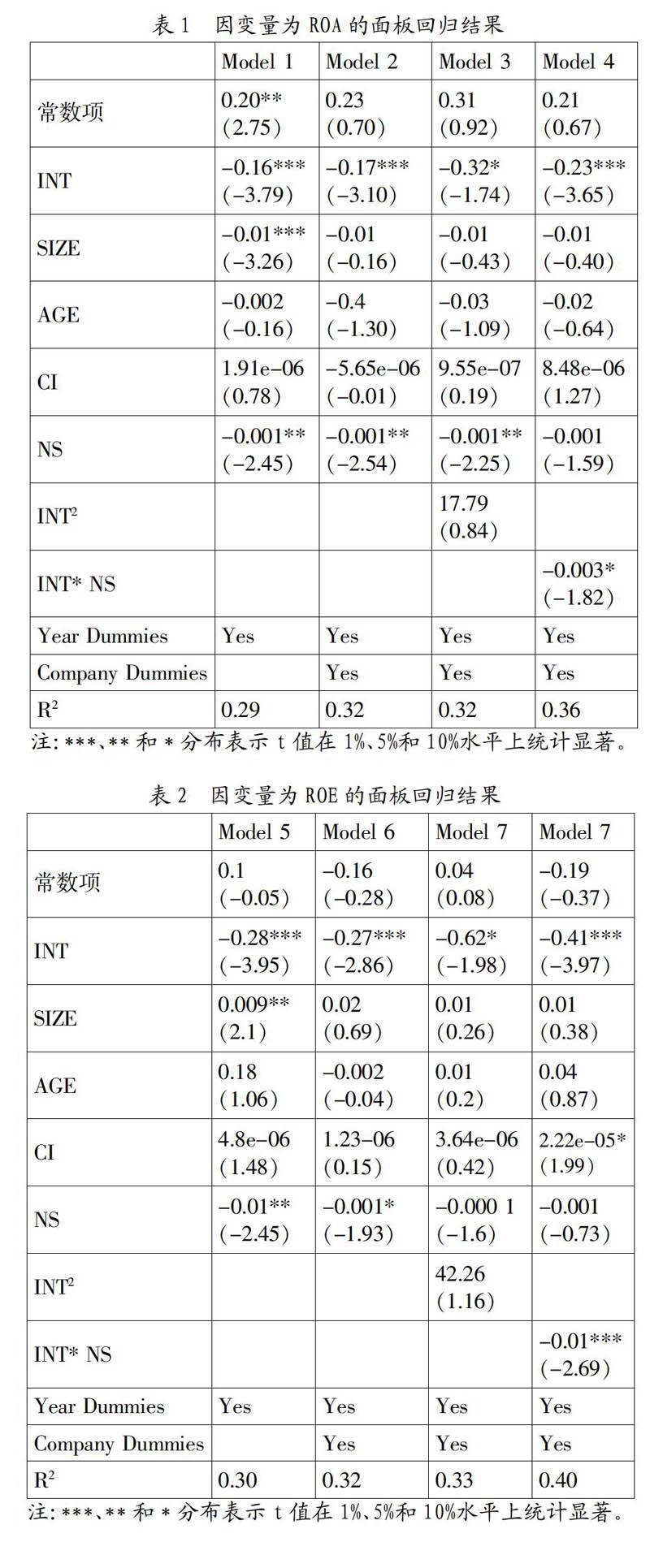

我们运用非平衡面板模型考察金融企业国际化与绩效之间的关系,面板回归结果见表1和表2。其中,表1中模型的因变量为ROA,表2中模型的因变量为ROE。模型1和模型5为控制了年度影响的多元回归,模型2和模型6同时控制了时间和企业因素,模型3和模型7意在检验国际化与绩效之间是否存在曲线关系,模型4和模型8主要考察国际化和非国有化水平的交叉项对企业绩效的影响,即非国有化水平对国际化和绩效之间关系是否存在调节作用。需要说明的是,一般来说,模型中同时保留某变量和该变量的交叉项,会引发多重共线问题。针对此,我们对原始变量进行了如下处理:首先,考察了国际化与其交叉项的相关系数,发现这两者相关系数达0.83,因此加入该交叉项引发多重共线性问题的概率很大;其次,为了避免加入该交叉项引起多重共线性问题,运用stata14分别对国际化变量和非国有化水平变量进行中心化处理,并将中心化处理后的这两个变量进行交叉(INT* NS);再次,计算该交叉项与国际化变量的相关系数,发现此时该系数显著降低至0.3以下,并将该交叉项加入模型中。

如表1和表2所示,在本文设定的所有模型中,国际化变量均显著为负,说明金融企业国际化战略与其绩效成负相关关系,即国际化程度越高的企业,绩效越差,这与杨忠和张骁(2009)的结论相反。究其原因,主要归因于企业的国际化势必伴随着经营范围的扩大、组织结构的复杂化、以及地理、文化和制度距离的延伸,这将会导致其整体的协调成本显著增加(Jones & Hill,1988)。与制造业等实体企业不同,金融企业国际化增加的成本会高于其带来的收益,从而使得国际化与绩效之间的关系为负。根据模型3和模型7的回归结果可知,国际化的平方项不显著,这意味着与Capar 和Kotab(2003)以及Qian(2002)研究结论不同,我国金融企业的国际化与其绩效之间的并不存在U型关系。

我们还发现加入国际化与非国有化水平的交叉项之后,无论对于ROA还是ROE,该交叉项都显著为负,且国际化变量也保持显著,具体如型4和模型8的结果所示。这表明非国有化水平显著地负向调节国际化与绩效之间的关系,即非国有化水平越高的金融企业,国际化对业绩的负向影响越强。导致出现该结果的原因可能是因为金融企业国际化会提高其非国有化水平,使得这些企业必须面对激烈的市场竞争,从而使其绩效水平降低。

四、 结论

作为我国经济发展的血液和重要支撑,金融企业目前面临着比以往更有空间和诱惑力的国际化发展机遇。本文采用2010年~2014年18个上市金融企业样本数据,运用面板模型研究了金融企业国际化战略对绩效水平的影响,并立足于非国有化水平的视角,剖析了金融业国际化影响绩效这一“黑箱”的内在作用机制,具有一定的理论和实践价值。

本文的结论表明,与杨忠和张骁(2009)等对我国制造业国际化与绩效关系研究的结论不同,无论从ROA还是ROE的角度,我国金融企业的国际化程度与绩效水平之间的负相关关系显著。此外,加入交叉项的模型结论提供了非国有化水平显著地负向调节国际化与绩效之间关系的有力证据,这表明金融企业非国有化水平越高,其国际化程度对绩效的负向影响越大。需要说明的是,由于金融企业海外经营业务相关数据可获得性的影响,本文只选取了18家已上市的金融企业作为研究样本。相信随着我国金融企业国际化程度的加深,未来将会有更多企业对其海外经营数据做进一步的披露。因此,未来的研究应考虑将更多企业作为研究样本,以保证研究结论的一般性。

参考文献:

[1] Capar, N.,Kotabe, M.The relationship between international diversification and performance in service firms[J].Journal of International Business Studies,2003,34(4):345-355.

[2] Contractor, F.J., Kundu, S. K., Hsu, C. A. Three Stage Theory of International Expansion: The Link between Multinationality and Performance in the Service Sector[J].Journal of International Business Studies,2003,34(1):5-18.

[3] Ghoshal, S.Global Strategy: An Organizing Framework.Strategic Management Journal, 1987,8(5):425-440.

[4] Geringer, J. M., Tallman, S, Olsen, D. M.Product and international diversification among Japanese multinational firms[J].Strategic Management Journal,2000,21(1):51-80.

[5] Hymer.The International Operations of National Firms:A Study of Direct Investment , Cambridge Mass :The MIT Press,1976.

[6] Jones, G.R,Hill, C.W.L.Transaction cost a- nalysis of strategy- structure choice[J].Strategic Management Journal,1988,9(2):159- 172.

[7] Kim, W., Hwang, P., Burger, P. W. Global Diversification Strategy and Corporate Profit Performance.Strategic Management Journal, 1989,10(1):45-57.

[8] Michel, A., Shaked, I. Multinational Corporations vs. Domestic Corporations: Financial Performance and Characteristics,.Journal of International Business Studies,1986,17(3): 89-100.

[9] Qian, G.Multinationality, Product Diversification and Profitability of Emerging US Smal l- and Medium-Sized Enterprises, Journal of Business Venturing,2002,(17):611-633.

[10] 邓新明,熊会兵,李剑峰,侯俊东,吴锦峰.政治关联、国际化战略与企业价值[J].南开管理评论,2014,17(1):26-43.

[11] 陈岩,蒋亦伟,王锐.产品多元化战略、企业资源异质性与国际化绩效:对中国2008-2011 年制造业上市公司的经验检验[J].管理评论,2014,12(26):131-141.

[12] 谭伟强,彭维刚,孙黎.规模竞争还是范围竞争? ——来自中国企业国际化战略的证据[J].管理世界,2008,(2):126-135.

[13] 薛有志,周杰.产品多元化、国际化与公司绩效——来自中国制造业上市公司的经验证据[J].南开管理评论,2007,10(3):87-91.

[14] 杨忠,张骁.企业国际化程度与绩效关系研究[J].经济研究,2009,(2):32-41.

基金项目:国家自然科学基金面上项目“新时期国际资本流动特征及我国跨境资本流动风险预警”(项目号:71273257);国家自然科学基金重点项目“大数据环境下金融风险传导与防范研究”(项目号:71532013)。

作者简介:史芳芳(1989-)(通讯作者),女,汉族,山西省武乡县人,中国科学院大学管理学博士,中国华融资产管理股份有限公司博士后科研工作站&武汉大学经济与管理学院博士后流动站联合培养博士后,研究方向为国际金融、国际资本流动与金融稳定、经济分析与监测预警;徐昭(1988-),女,汉族,江苏省南通市人,中国人民大学经济学博士,中国华融资产管理股份有限公司博士后科研工作站&武汉大学经济与管理学院博士后流动站联合培养博士后,研究方向为资本市场与证券投资、公司治理、国际资本流动与金融稳定、市值管理;任小勋(1987-),男,汉族,浙江省三门县人,中国科学院大学经济与管理学院博士生,研究方向为金融管理、银行风险管理。

收稿日期:2016-03-10。

猜你喜欢

黑龙江教育·高校研究与评估(2022年4期)2022-05-16

进出口经理人(2018年10期)2018-10-17

环球市场信息导报(2017年23期)2018-01-22

商业经济(2016年3期)2016-12-23

人民论坛(2016年38期)2016-12-23

中国市场(2016年40期)2016-11-28

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17