新常态下上市银行绩效与股价研究及其投资机会分析

2016-05-14 13:37齐岳孙方圆

现代管理科学 2016年5期

齐岳 孙方圆

摘要:新常态下,中国经济增长由高速转变为中高速,银行业作为经济发展的助推器势必要紧随改革的浪潮,转变模式。文章以十六家上市银行六年财务数据为研究对象,借助因子分析,得出结论:(1)新常态下,上市银行的绩效呈明显下降趋势;(2)很多情况,上市公司的股价会背离其价值,但股票的内在价值决定股价,银行股价与绩效正相关;(3)新常态下,股价与绩效间相关性水平有更加显著提高。最后,根据实证结果,论文以银行中绩效较为领先的银行——南京银行为例,分析了具有投资潜力银行的业绩表现,为新常态下进行科学的投资决策提供了参考依据。

关键词:新常态;银行绩效;因子分析法;股价;投资机会

一、 引言

2014年11月,习近平总书记首次提出中国经济发展呈现“新常态”的概念,表示我国经济发展正从“非常态”进入“新常态”,即中国经济在经历了粗放高速的发展后,走向中高速增长、经济结构逐渐优化、发展更依靠创新驱动等科学的发展模式。

在中国经济从旧常态向新常态转型背景下,银行业务亦面临更加复杂多变的市场环境,并表现出:经济增速放缓、不良资产率上升、转型加快等三重特征。国内学者针对这些特征也提出了各自的观点:扶明高(2015)从银行监管角度指出,作为上层建筑领域的银行监管,需全面认识银行业面临的新趋势,在“进”与“变”中引领金融业新常态;潘美丽(2015)通对新常态下银行业转型进行SWOT分析,揭示银行业面临的机会与威胁、优势与劣势,提出银行业应对新常态的策略;赵洋(2015)通过分析新常态下银行业面临的政策体系,指出银行业需抓住时机、守稳底线,以实现华丽转身。这些研究都从不同角度为新常态下银行业的发展指明了方向。

但是,从新常态下,银行绩效的影响指标及其与股价波动的内在相关性研究上,还为之甚少。基于此,论文紧密结合十八大加快市场化改革的政策纲要及新“国九条”提出资本市场改革的相关要求,以银行业这一稳定中国股票市场的核心板块作为重点研究对象,深入探讨绩效与股价波动间关系,尤其中国进入新常态后相关性的走势情况,为国家资本市场的改革与健康发展、引导投资者培育理性投资理念提供行之有效的参考依据。

二、 相关理论回顾

1. 绩效的相关研究。国内近期对于企业绩效的研究主要有:饶军、谭太航(2012)提出企业要构建可持续发展的企业绩效评价体系;刘贵清(2013)提出了基于DEA、AHP方法的企业绩效评价模型;叶艺勇(2015)运用数据包络分析(DEA)法对物流企业的绩效进行了分析。

2. 绩效与股价相关性的研究。在国内,对绩效与公司股价关系研究较早的是赵宇龙,但未得出两者存在相关性的结论;晏艳阳、胡俊(2006)研究得出股价与上市公司业绩间不存在长期均衡关系,股价不反应公司业绩。在国外,本杰明·格雷厄姆和戴维·多德(1934)首次提出价值投资理论,指出投资者应关注股票背后的企业价值;沃伦·巴菲特、格伦·格林伯格等投资家进一步发展了价值投资理论。

综上所述,论文将在总结国内外研究现状的基础上,分析新常态下银行的绩效,并进一步探讨绩效与股价间的关系,为国家经济实现宏观调控,及银行业在新常态下充分发挥股市稳定器作用提供理论工具。

三、 中国上市银行绩效的实证研究

随着中国进入新常态,面临经济下行和利率市场化加快双重压力下,尤其在股市频繁震荡的环境下中国上市的16家银行,如何科学地对其财务绩效做出合理的评价和分析,便是本文研究的核心之一。据此提出:

假设1:新常态下,上市银行绩效总体呈现下降趋势。

相比国外,中国银行上市普遍较晚,且经营规模和盈利能力较国外存在较大差距,相关方面的研究重点则放在绩效改进方面,加之中国股市的特殊性,对于绩效与股价两者之间相关性的研究结论便更少。对此,论文进一步提出以下两个假设:

假设2:股票价格与经营绩效之间正向相关。

假设3:如果股价与银行绩效间存在相关性,在新常态下两者间的相关性显著增强。

1. 样本选取和数据来源。本论文将银行财务绩效的评价分为盈利、安全、流动、发展四个能力指标。选取了中国上市的16家银行作为目标企业,以银行公布的2009年~2014年财务报告及CCER经济金融数据库的统计数据作为样本数据。

2. 数据处理和可行性分析。通过SPSS对原始数据进行标准化处理,得到12个新变量。同时,为保证数据的充足和准确性,本研究选取了上市银行六年的数据,共96个样本进行处理,以保证样本足够多,增强结果的可靠性。利用SPSS降维处理,得到KMO的值为0.658,Bartlett's Test观测值为1 560.265,显著性概率P为0,能够进行因子分析。

3. 抽取特征向量和特征值。根据变量特征值大于1、且尽量使计算简易原则,得出四个特征值,如表1,此四个因子解释了75.788%的总体方差,足以反映我国上市银行的绩效。

4. 提取公因子并计算得分。提取公因子,通过载荷矩阵发现,可以将绩效指标分类为:盈利性因子(F1)、安全性因子(F2)、流动性因子(F3)、成长性因子(F4)。各因子及总得分(Score总)公式为:

F1=0.2X1+0.059X2-0.166X3……-0.263X2(1)

F2=0.271X1+0.241X2+0.228X3……-0.004X12(2)

F3=-0.077X1-0.161X2+0.286X3……-0.018X12(3)

F4=0.177X1+0.191X2-0.109X3……-0.027X12(4)

Score总=?坠F1FAC1+?坠F2FAC2+?坠F3FAC3+?坠F4FAC4(5)

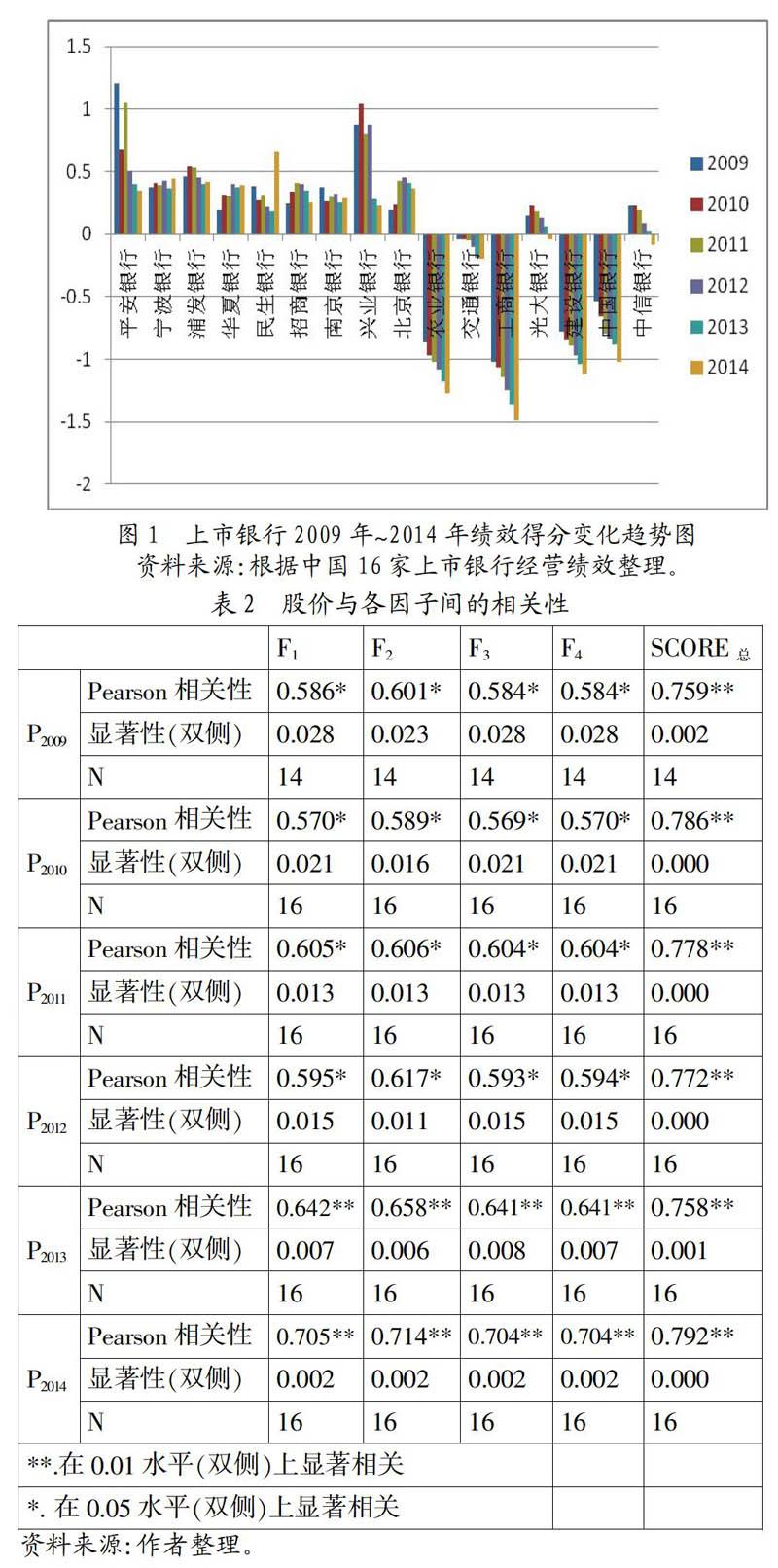

根据计算公式及得分系数表计算汇总各项因子得分及总得分,可以绘制16家上市银行得分变化趋势图,如图1。

Score总=?坠F1FAC1+?坠F2FAC2+?坠F3FAC3+?坠F4FAC4(5)

根据计算公式及得分系数表计算汇总各项因子得分及总得分,可以绘制16家上市银行得分变化趋势图,如图1。

根据上述分析发现,银行从2009年开始,在经历全球金融危机后,大部分银行呈现缓慢恢复和平稳上升的趋势;而自2013年起,中国经济增长缓慢下滑,增长动力明显疲弱,政策放松空间逐渐受到房地产价格、通货膨胀和各种体制性压力的制约,加之2014年中国新常态经济特征的出现,上市银行在这两年中都呈现绩效大幅下降的趋势。

因此,得出结论:经营绩效在新常态下总体呈现缓慢下降的趋势,假设1得到验证。

5. 绩效与股价相关性研究。

(1)股价与银行绩效间相关性验证。本小节将继续针对上市银行绩效得分与银行各年度股价相关性展开分析。借助以上结果,并收集2009年~2014年上市银行的股价数据,建立与股价的相关性分析,结果如表2。

结果显示,历年股价(P)和银行的盈利性(F1)、安全性(F2)、流动性(F3)、成长性(F4)、绩效总得分(Score总)之间都显著正相关。

其中,总得分与股价之间的相关性最强,相关系数R2全部能在.01的显著性水平达到0.7以上。说明即便在很多情况下,股价波动起因于股票供求及市场条件的变动,甚至很多情况下股价波动背离其内在价值,但根本上,股票的内在价值对股价起决定作用。

此外,衡量绩效四个方面的指标:盈利性(F1)、安全性(F2)、流动性(F3)、成长性(F4)与股价的相关系数R2都能在.05的水平保持0.5以上,说明银行此四方面的指标在很大程度上与银行股价变动存在相关性。但由于反映银行相关指标的财务数据很多,且投资者在进行投资时很少会对银行的各项指标进行深入系统的判断,而只是选择个别指标进行分析,如:风险偏好者为短期内获取收益,会更多的关注银行盈利性,对于安全性和未来成长性则较少关注;风险规避者则会将注意力放在安全和流动性上,通过了解银行安全及流动情况,使投资风险最小化;风险中立者则会根据银行的综合绩效进行选股。这些不同的偏好和选择,便会在相关性中体现出来。

综上,可得股价与绩效间存在正向相关性。假设2得到验证。

(2)股价与绩效相关性显著度变化的分析。通过表2,可以发现以下趋势:在2009年,股价与四项指标的相关系数(R2)在.05水平保持在0.5~0.6之间,随着年份推进,股价与绩效得分的相关性缓慢提高;2013年后,P2013与绩效指标的相关系数显著增长,并达到.01显著性上在0.6以上;尤其在2014年,中国进入新常态下,R2全部达到0.7以上,证明股价波动随着指标得分的变动发生更显著的变化。

由此,可以推断,随着中国经济新常态的发展,股价与绩效间的相关性逐年增强,中国市场能越来越有效的反映上市公司的信息;在经济增长结构不断优化的背景下,股民投资趋于理性化和科学化。

综上:经济新常态背景下,银行股价和经营绩效指标间的相关性越来越强。假设3得到验证。

四、 上市银行绩效对比及投资机会分析——以南京银行为例

论文以中国16家上市银行2009年~2014年的财务数据为面板数据,分析验证了三个假设的成立。同时,本研究试图通过收集充足多的样本,力求站在新常态初期的背景下,从银行业作为经济发展领跑者的角度,着眼于银行未来的转型,为中国银行业的发展及投资提供可供借鉴的依据。

在此基础上,对16家银行六年平均绩效进行排名,结果发现银行的不同经营侧重点导致盈利性(F1)、安全性(F2)、流动性(F3)、成长性(F4)及总得分排名呈现显著差异,平安银行注重整体综合发展总体得分排名第一,南京银行其他四项指标排名始终排前三。由于篇幅所限,本文只选取南京银行进行具体分析。

南京银行是1996年成立的城市银行,通过绩效排名发现,其四项指标相比其他银行的上升幅度明显快很多,即便在2013年全国经济下行压力下,南京银行经过改善管理、发展特色业务,各项指标较其他银行都呈现缓慢上升。进一步分析年报,南京银行2014年积极采取各项措施,包括持续地改善收入结构,仅2014年的中间业务收入增长就达到65.55%;2014年在银行间债券市场公开发行二级资本债券50亿元,用于补充二级资本;同时倡导特色经营,推进小微金融、个人业务、互联网金融等多业务发展,以期建立差异化竞争优势,实现商业模式的转变,从而促使南京银行发展迅猛,盈利及发展潜力在上市银行中迅速处于领先地位。

此外,统计得出南京银行的总绩效排名第九,但单项指标全部保持在前三。尤其在新常态下,对于银行业应对风险及发展具有较强说服力的指标:安全性、流动性及成长性此三项得分在十六家银行中排名全部为第一。因此,本文认为,此类银行在新常态下仍具有较大的上升空间和发展潜力。

对于上市银行自身:年度财务报告的公布为银行提供了评估自身的平台,在关心股价波动的同时,银行需要考虑投资者在投资选择时所参考的指标。上述的分析得出,绩效与股价间正向相关性逐年显著的变化趋势,尤其在中国进入新常态趋势下,投资者不局限于关注银行盈利能力,也看重银行的发展及抵御风险的能力。因此中国上市银行在经营中不但要提高获利能力,更加需要关注其他各项指标是否处于正常水平,以便及时采取改进措施,避免潜在的风险。

五、 总结

论文紧密结合十八大以来中共中央关于完善资本市场的相关政策及习近平总书记提出的股市发展要求,通过分析绩效与股价在新常态下相关性的发展变化,为中国股市迎来2016年创立25周年纪念日开启新篇章,以寻求更加稳健的发展、完善的战略定位起到了良好的指导意义;通过分析银行业面临的经济形势及银行业经营发展的不足与银行间的差异,为银行提高效率、改善财务业绩、提高抵御风险的能力以稳定股价,并在股市中充分发挥领头羊的角色提供了科学的发展建议。

参考文献:

[1] 李维安,张立党,张苏.公司治理、投资者异质信念与股票投资风险——基于中国上市公司的实证研究[J].南开管理评论,2012,(6):135-146.

[2] 谢赤,张太原,禹湘.证券投资基金投资行为对中国股市波动性影响研究[J].中国社会科学,2008,(5):68-78.

[3] 潘美丽.基于经济新常态的银行业转型发展的SWOT 分析[J].财税金融,2015,(31):96-97.

[4] 谭跃,夏芳.股价与中国上市公司投资——盈余管理与投资者情绪的交叉研究[J].会计研究,2011,(8):30-40.(下转第48页)

[5] 翟胜宝,张胜,谢露,郑洁.银行关联与企业风险——基于我国上市银行的经验数据[J].管理世界,2014,(4):53-59.

[6] 徐晨阳.我国上市商业银行经营绩效评价——基于因子分析法的实证研究[J].公司治理,2014,(14):107-109.

[7] 晏艳阳,胡俊.股票价格与上市公司业绩的关联分析——对中国证券市场的研究[J].系统工程,2006,(8):63-69.

[8] 赵洋.银行业“新常态”[J].金融评论,2015,(19):65.

[9] 张雪兰,何德旭.货币政策立场与银行风险承担——基于中国银行业的实证研究(2000-2010)[J].经济研究,2012,(5):32-44.

[10] 徐炳胜.中国股市波动的金融政策解释[D].上海:复旦大学学位论文,2007.

[11] 欧阳建新.中国证券市场波动的微观结构研究[D].武汉:华中科技大学学位论文,2005.

[12] 胡方.基于公司治理的资产流动性风险及定价研究[D].天津:河北工业大学学位论文,2011.

[13] 李悦雷.基于计算实验金融的连续双向拍卖股票市场交易机制研究[D].天津:天津大学学位论文,2012.

[14] 许香存.中国股市开收盘集合竞价与连续竞价交易机制的比较研究[D].成都:电子科技大学学位论文,2008.

[15] 王展翔.流动性与资产定价:理论与实证[D].广州:暨南大学学位论文,2005.

[16] 欧阳建新.中国证券市场波动的微观结构研究[D].武汉:华中科技大学学位论文,2005.

基金项目:2012年国家自然科学基金重点项目“我国集团企业跨治理与评价研究”(项目号:71132001);2014年度教育部人文社会科学重点研究基地重大项目“基金治理与基民利益保护研究”;(项目号:14JJD630007);2015年南开大学专业学位研究生精品课程项目(项目号:ZB150007);2015年南开大学商学院学科建设之教学案例项目(项目号:63152005)。

作者简介:齐岳(1970-),男,汉族,河北省蠡县人,美国佐治亚大学(University of Georgia, USA)金融系博士,中国公司治理研究院企业社会责任研究室主任,南开大学商学院教授、博士生导师,《南开管理评论》国际版副主编,研究方向为投资组合管理、基金管理、金融工程、资产定价模型、公司财务学;孙方圆(1993-),女,汉族,山东省莒南县人,南开大学商学院硕士生,研究方向为财务管理。

收稿日期:2016-03-12。

猜你喜欢

股市动态分析(2019年42期)2019-11-13

股市动态分析(2019年49期)2019-01-13

居业(2016年9期)2016-12-26

中国经贸(2016年20期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年38期)2016-11-15

股市动态分析(2016年2期)2016-09-27