中国基金投资者与股市波动性关系的实证研究

2016-05-14 13:37赵廷辰张舒

现代管理科学 2016年5期

赵廷辰 张舒

摘要:近年来,我国股市波动剧烈,这使得学界有必要深入理解机构投资者(特别是基金投资者)对加剧或降低股市波动率所起的作用。文章使用2001年~2013年的我国制造业上市公司的数据,利用wilcoxon秩和检验法,在控制了不同股票的市值之后,对基金公司持股比例对该股票波动率的影响进行了实证分析。文章结果表明:对于流通市值大的股票,基金投资者的持股并未对其波动率造成显著影响,但对于流通市值小的股票,基金投资者的持股显著增加了其波动性。

关键词:基金投资者;股市波动性;Wilcoxon秩和检验法

一、 引言

2015年以来,我国股市大起大落,在此过程中机构投资者的作用不可忽视。自2001年以来,中国机构投资者进入了跨越式发展的历史阶段,机构投资者,特别是基金投资者的数量和规模都有了巨大的提升。目前,多项实证研究已经证实,我国机构投资者的发展,对于改善上市公司的公司治理结构,维护中小投资者的利益,提升公司价值,起到了积极的作用。但另一方面,对于理论上认为的基金投资者能够稳定股市波动这一点,现有的实证研究却呈现出了对立的两种观点:一方认为基金投资者持股加剧了股市的波动,另一方认为降低了波动。本文就从这种分歧入手,先通过文献回顾,来梳理国外学者对基金投资者与股市稳定性的关系这一问题的理论探讨,并简要回顾我国学者对这一问题所做的实证研究所使用的方法。然后使用2001年~2013年中国制造业上市公司股票的数据,在控制了股票市值规模之后,运用wilcoxon方法来进行实证检验。本文的主要结论是:对于流通市值大的股票,基金投资者的持股并未对其波动率产生显著影响,但对于流通市值小的股票,基金投资者的持股显著增加了其波动性。

二、 文献回顾

国外学者对于机构投资者稳定股市波动率的作用的理论作用,有不同的看法。认为机构投资者可以降低波动的看法主要从三个方面着眼。第一,认为机构投资者比个人投资者对价格的判断更为准确,即更加理性,能够抵消个人非理性的噪声交易,起到稳定股市的作用。Zweig(1973)和Delong(1990)等都进行了相关的研究。Sias(1996)指出,机构投资者更少的噪音交易和稳定价格的功能能是机构投资者主导的股票具有更低的波动性。

第二,认为机构投资者具有专业分析能力,持股的变化就可以向市场传递信息,将这部分信息反映在价格中,提高股价的信息含量,更准确地反映了基本面,进而稳定了股价。Sias(1996)指出,机构投资者的持股往往会带来更多的分析者跟进,从而带来更多研究,更准确地分析将会使股票的估值偏差程度降低,进而降低股票波动性。Grossman与Stiglitz(1980),Chakrayarty(2001)等都提出了类似的观点。Piotroski与Roulstone(2004)利用美国的数据,证实了内部人、机构投资者等人的参与确实不同程度的提高了上市公司特有的信息含量。然而,这种机构投资者提高股价信息含量的作用也有地域差异,这点值得我国研究者注意。Durnev(2003)发现在法制不规范、公司治理水平较低的新兴市场中,上市公司股价所含的特有信息含量较低。 Chan和Hameed(2006)指出在新兴市场中,证券分析师挖掘股票信息的能力较弱,并没有显著提高股票价格中公司特有信息含量的作用。

第三,机构投资者具有长期持有以及价值投资的理念,有助于降低市场的投机性,稳定股市。Diane Del Guercio和Paula A. Tkac(2000)以养老基金为例,证明共同基金有助于市场上非系统风险的降低,提高市场稳定性。

相反地,也有研究结果提出,机构投资者将会加剧市场波动性,主要有以下两方面的观点:第一,机构投资者的程序交易和大额交易可能造成价格大幅波动,Sias(1996)指出机构投资者持股比例与股票波动性之间存在明显的正相关性;第二,机构投资者利用噪音交易者的市场情绪,骑乘泡沫(Riding Bubble)成为股市暴跌暴涨的推手,Temin和Voth(2004)以及Brunnermeimer和Nagel(2004)的研究都发现了这样的行为。

除了以上两派,还有外国学者借助行为金融学的理论提出了解释,概括而言,投资者的投资行为存在“羊群行为”(即市场参与者在投资过程中模仿和跟踪他人的行为,产生股票买卖的同时性)以及“惯性反转行为”(即投资者单纯以股票过去的表现作为买卖的依据)。对于这两种现象,国外学者已经通过实证分析证实了其存在性,但这两种行为对于稳定股市的作用如何,存在鲜明的争议。

我国学者运用中国股市的数据,对我国基金投资者与股市波动率之间的关系进行了实证检验,实证的结果存在不同。有一类文献支持机构投资者持股能够降低股市波动性。祁斌、黄明、陈卓思(2006)在控制公司规模之后,利用2001年~2004年沪市全部A股每日机构投资者持股比例、流通市值和复权价格等数据进行实证检验,得出了机构投资者持股比例与股市波动性之间存在显著的负相关关系的结论。胡大春,金赛男(2007)使用1999年~2004年A股市场数据的动态面板数据模型,检验发现基金偏好收益波动大的股票,同时随着基金持股比例的提高,所持股票的波动率减小,起到了稳定股市的作用。侯宇,叶冬艳(2008)通过分析机构投资者对股价中公司特有信息的挖掘,利用两阶段最小二乘法,从信息的角度对机构投资者的进行检验,结果显示机构投资者交易确实增加了股价中公司特有的信息含量,提高了市场效率。盛军锋、邓勇、汤大杰(2008)利用改进了的GARCH模型,界定了机构投资者大规模入市的三个政策时点,证明机构投资者的引进的确减小了市场波动。

而另一类文献认为机构投资者持股会增大股价的波动。谢赤、张太原、禹湘(2008)采用EGARCH模型分析证券投资基金上市前后股市收益率波动的变化情况,运用Granger因果检验和VAR模型对基金投资行为与股票市场收益率波动性之间的相关性进行了研究,结果显示中国基金投资者采取了与股市波动同向的投资行为,加大了股票市场的波动性。陈国进、张贻军、刘淳(2010)使用2007年6月~2008年12月“赢富”数据库机构投资者的日持仓数据进行检验,得出结论:机构投资者是股市暴涨暴跌的助推器。李志文、余佩琨、杨靖(2010)利用TopView的投资者持仓变化和账户数变化的日数据,探讨了机构投资者与个人投资者羊群行为的差异,结果显示在中国资本市场上机构投资者的羊群行为比个人投资者更明显,加剧了市场的不稳定。蔡庆丰、宋友勇(2010)分别运用TARCH模型和面板数据模型来研究基金业跨越式发展对市场波动率的影响,结果显示我国基金业跨越式发展并没有促进市场的稳定和理性,反而加剧了机构重仓股的波动。

三、 检验方法及数据说明

能对股票波动率产生显著影响的因素可以分为基本面因素和交易因素。基本面又可以划分为三个方面:宏观层面、行业层面、公司层面。由于所有公司在检验期面临的宏观经济环境是相同的,宏观因素对本次检验不产生影响。为了控制行业层面,本次检验选取了沪市以及深市制造业尚在流通的全部股票,共计1 458只。在公司层面,不同的公司经营状况是决定股价的根本原因,我们通过增大股票数量来抵消这一影响。

从交易层面来看,对股价波动造成显著影响的是相对于股票流动规模而言的短期成交量大小,这又可以分为两方面:(1)股票的市值。相同的交易量,对于不同规模的股票而言,对股价波动的影响是不同的;(2)机构持股比例。在机构投资者中,基金持股比例大都在一半以上,其余各种机构投资者相加尚不足50%,从总体上看难以形成合力,忽略其影响,因此本文主要来考察基金公司的影响。

综上,本文将在控制行业以及公司规模的前提下,将股票分为基金公司高持股比例组以及基金公司低持股比例组两类,检验两者的股价波动是否有显著差异。具体做法为,首先,将制造业全部股票按照流通股市值排序,按流通市值从大到小平分为15组,我们将证明同一组内的各只股票的市值规模没有显著的差别。然后,对每一组内的各只股票再按照基金公司持股比例排序,将基金公司持股比例在中位数以上的公司称为“高持股比例组”,将基金公司持股比例在中位数以下的公司称为“低持股比例组”,我们将证明“高持股比例组”和“低持股比例组”的持股比例是显著不同的。最后,通过依次检验对于同一规模下的“高持股比例组”和“低持股比例组”,哪一组的股价波动率更高,来判断基金公司的持股比例对股价波动率的影响。

本文采用了wilcoxon秩和检验方法。Wilcoxon方法是非参数检验中符号检验法的改进,不仅利用了观察值与原假设中心位置的差的正负,还利用了差值的大小这一信息,可以处理对未知分布的检验,能够检验两组位置分布的中位数是否具有显著差异。通过对高持股比例组的中位数和低持股比例组的中位数进行wilcoxon秩和检验,能够对比检验两组波动率是否存在显著不同。

我们选取2001年1月1日~2013年12月30日以来的沪深股市制造业的全部股票作为研究对象,以年化对数波动率来衡量每只股票在每年的波动,以每只股票在年终的收盘价与流通股数的乘积作为股票总流通市值,选用每只股票年报中披露的基金持股比例,以此三个指标来进行wilcoxon检验。每只股票每年的波动率,基金持股比例以及市值这三个指标构成一个检验单位,由于很多年分数据不全,或者某些股票中途退市,经过筛选,最后筛选出5 095个有效检验单位。本文的数据来自于WIND数据库。

四、 实证结果

我们先将全部股票按照市值大小排序,从高到低依次平分为15个大组,不妨将其称为第1组(最大市值组),第2组,…,第15组(最小市值组)。然后在每一个组中按照基金公司持股比例排序,再将持股比例在中位数以上的样本称为“高持股比例组”,以下的称为“低持股比例组”。这样,共获得了15个大组,每个组又可按照基金公司持股比例分成“高”和“低”两个小组,下面利用这些数据进行检验。

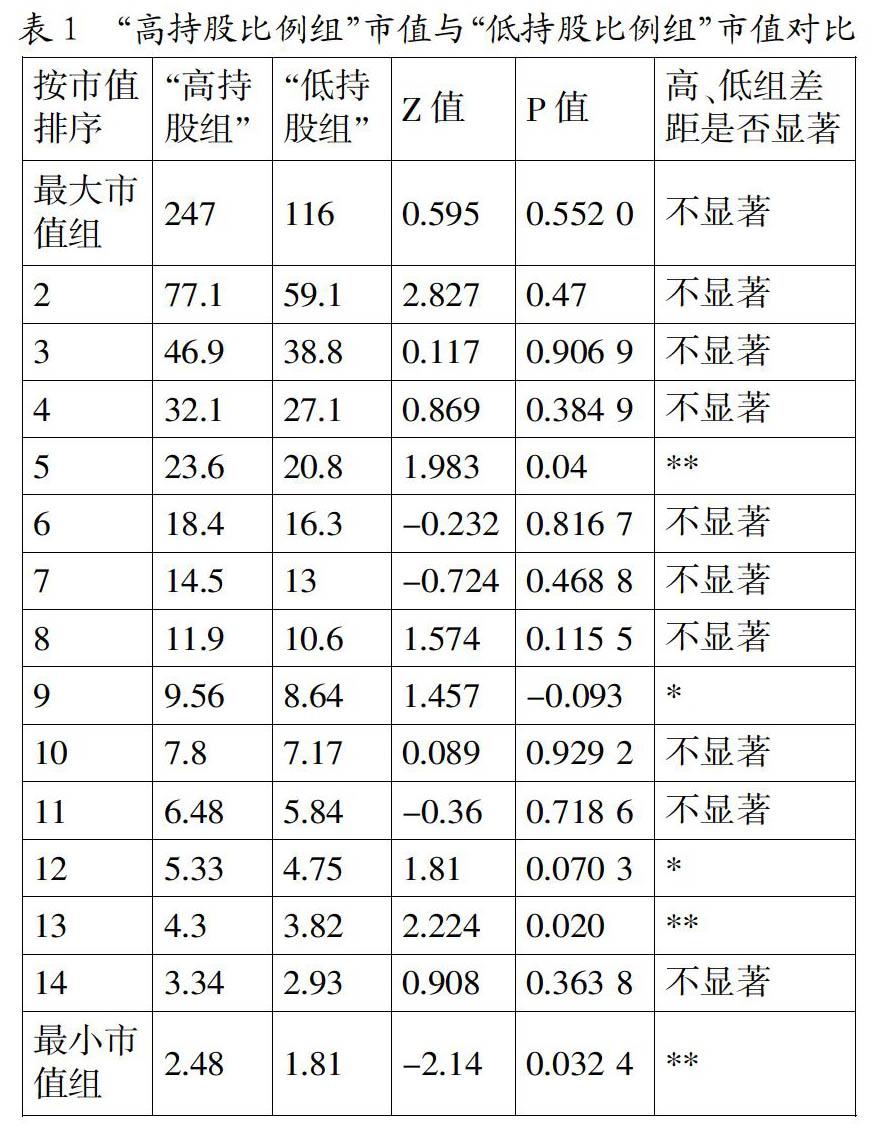

首先,通过使用wilcoxon方法,可以发现,高持股比例i组与低持股比例i组的股票市值没有显著差别,其中i=1,2,…,15。具体做法为先求出高持股比例i组和低持股比例i组的市值的中位数,然后用wilcoxon方法检验高持股比例组和低持股比例组的中位数是否显著不同。通过实证检验可以看出,每一组合内,高持股组和低持股组在市值规模方面差别不大,特别是在对于市值较大的组来说,高持股组和低持股组之间的市值差距尤为不显著。这样,可以认为控制住了公司规模的变量。实证结果如下表所示,其中第一列代表按照规模划分的第1组到第15组,第二列为“高持股组”市值中位数的大小,第三列为“低持股组”市值中位数的大小,第四列为二三列差值的Z值,第五列为P值,第六列描述差值的显著性,***表示在1%程度上显著,**表示在5%程度上显著,*表示10%程度上显著。

然后,将分别对15组中高持股比例和低持股比例的股票进行wilcoxon秩和检验,借此检验同一组内,高持股比例组和低持股比例组的基金公司持股比例是否有显著区别。从中可以看出,在同一组内,“高持股组”的基金公司持有比例的确显著高于“低持股组”的基金公司持有比例。实证结果如下表所示,其中第一列代表按照规模划分的第1组到第15组,第二列为“高持股组”市值中位数的大小,第三列为“低持股组”市值中位数的大小,第四列为二三列差值的Z值,第五列为P值,第六列描述差值的显著性,***表示在1%程度上显著,**表示在5%程度上显著,*表示10%程度上显著。

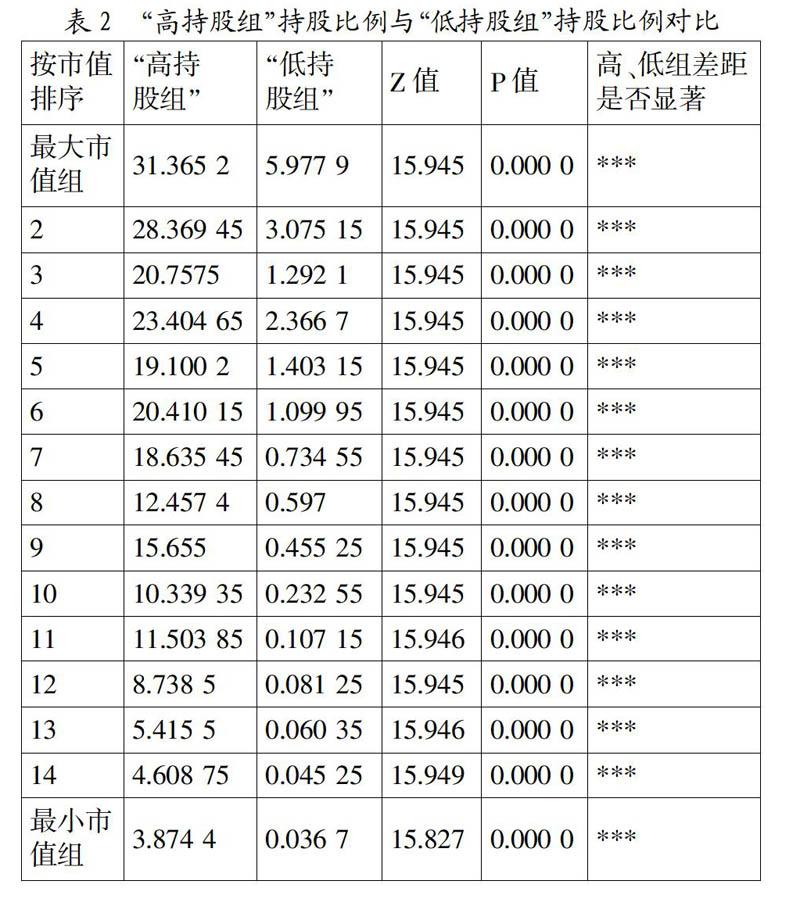

最后,我们检验每一组中,高持股组与低持股组在波动率上的差异。从中看出,对于规模较大的股票组合而言,高持股比例组与低持股比例组对波动率的影响并无显著差别。相反,对于规模较小的股票组合而言,高持股比例组对波动率的影响明显超过低持股比例组。实证结果如下表所示,其中第一列代表按照规模划分的第1组到第15组,第二列为“高持股组”市值中位数的大小,第三列为“低持股组”市值中位数的大小,第四列为二三列差值的Z值,第五列为P值,第六列描述差值的显著性,***表示在1%程度上显著,**表示在5%程度上显著,*表示10%程度上显著。

五、 结论

本文在控制了行业因素以及市值规模因素之后,利用wilcoxon秩和检验法得出以下结论:对于流通市值大的股票,基金投资者的持股并未对其波动率造成显著影响,但对于流通市值小的股票,基金投资者的持股显著增加了其波动性。这一检验结果与基本的市场逻辑是一致的,对于市值规模大的股票,基金公司买入卖出的操作相对难以对股价产生较大影响,但对于市值规模小的股票,其股价很容易因基金公司的操作而出现大起大落。自2001年我国机构投资者超常规发展以来,机构投资者的数量和规模都实现了快速发展,但是还没能完全发挥出实现长期价值投资、稳定股市波动的作用。机构投资者能够稳定股市的波动,也可能加剧波动,如何规范基金公司的操作行为,对于稳定我国股市的长期健康发展,具有重要的现实意义。

参考文献:

[1] 吴晓晖,姜彦福.我国资本市场新兴治理力量监管有效性的实证研究.金融研究,2006,(12).

[2] 姚颐,刘志远.机构投资者具有监督作用吗?金融研究,2009,(6).

[3] 石美娟,童卫华.机构投资者提升公司价值吗?——来自后股改时期的经验证据.金融研究,2009,(10).

[4] 汪昌云,孙艳梅,郑志刚,罗凯.股权分置改革是否改善了上市公司治理机制的有效性[J].金融研究,2010,(12).

[5] 祁斌,黄明,陈卓思.机构投资者与股市波动性[J].金融研究,2006,(9).

[6] 胡大春,金赛男.基金持股比例与A股市场收益波动率的实证分析[J].金融研究,2007,(4).

[7] 侯宇,叶冬艳.机构投资者、知情人交易和市场效率——来自中国资本市场的实证证据[J].金融研究,2008,(4).

[8] 盛军锋,邓勇,汤大杰.中国机构投资者的市场稳定性影响研究[J].金融研究,2008,(9).

[9] 陈国进,张贻军,刘淳.机构投资者是股市暴涨暴跌的助推器吗?——来自上海A股市场的经验证据[J].金融研究,2010,(11).

[10] 李志文,余佩琨,杨靖.机构投资者与个人投资者羊群行为的差异[J].金融研究,2010,(11).

[11] 谢赤,张太原,禹湘.证券投资基金投资行为对中国股市波动性影响研究[J].中国社会科学,2008,(3).

[12] 蔡庆峰,宋友勇.超常规发展的机构投资者能稳定市场吗?——对我国基金业跨越式发展的反思[J].金融研究,2010,(1).

[13] 徐炳胜.中国股市波动的金融政策解释[D].上海:复旦大学学位论文,2007.

[14] 张艳.中国证券市场信息博弈与监管的研究[D].成都:四川大学学位论文,2003.

[15] 李亚静.公司治理结构与价值创造[D].成都:西南交通大学学位论文,2004.

[16] 范立强.机构投资者行为研究[D].上海:华东师范大学学位论文,2007.

[17] 吴永发.我国证券市场有效性及其建设研究[D].上海:复旦大学学位论文,2004.

作者简介:赵廷辰(1988-),男,汉族,山东省济南市人,北京大学经济学院金融学博士生,研究方向为国际金融;张舒(1986-),女,汉族,山东省济南市人,北京大学光华管理学院金融学硕士生,就职于中国银行总行个人金融部,研究方向为资本市场与商业银行。

收稿日期:2016-03-20。

猜你喜欢

教育周报·教研版(2021年11期)2021-06-30

中国计算机报(2019年12期)2019-06-21

小资CHIC!ELEGANCE(2018年24期)2018-08-13

读与写·下旬刊(2014年6期)2014-08-07

投资者报(2014年7期)2014-03-04