浅析工资薪金所得的税收筹划

2016-04-26 04:03:20李倚天北京电子科技职业学院北京100176

商业经济 2016年2期

李倚天(北京电子科技职业学院,北京 100176)

浅析工资薪金所得的税收筹划

李倚天

(北京电子科技职业学院,北京100176)

[摘要]工资薪金所得可谓是占据着个人所得税中的半壁江山,它直接影响居民的可支配收入,企业若想保证员工的利益最大化,并在不违背税法规定和相关政策的基础上为员工节税,正确筹划工资薪金所得是至关重要的。每个企业的税收筹划都应结合各自所处的行业、公司的治理结构、人员流动性等因素,建立一个适合自身的薪酬激励体系,我国税法对于个人所得税中工资薪金所得的纳税有着严格的规定,但也对一些政策支持,有利于社会和谐的事项有特别的税收优惠。企业在不影响人力资源管理的前提下,对工资薪金所得进行合理税收筹划既有利于单位节约人力成本,又增加了员工的实际收入。

[关键词]职工薪酬;工资薪金;税收筹划

一、概述

个人所得税是以自然人取得的各类应税所得为征税对象而征收的一种所得税,是政府利用税收对个人收入进行调节的一种手段。随着经济的发展和社会的进步《中华人民共和国个人所得税法》也经历了多次修改,目前我国实行分类征收制,对纳税人不同来源、性质的所得项目,分别规定不同的税率。

工资薪金所得是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得,可谓是占据着个人所得税中的半壁江山;同时也和我们的日常生活密切相关,它直接影响居民的可支配收入,企业若想保证员工的利益最大化,并在不违背税法规定和相关政策的基础上为员工节税,那么正确筹划工资薪金所得是至关重要的。

目前我国的工资薪金所得采用的是七级超额累进税率,即将应纳税所得分成不同的区间,每个区间对应一个税率,并随着应纳税所得额的升高而递增,将每个区间内的应纳税所得额乘以对应的税率,最后加和得出应纳个人所得税。

图1

由此可见,影响应纳所得税额的因素主要有两点,工资薪金所得总额和适用的税率。

二、调整职工薪酬组成结构

税法上规定的工资薪金征税范围为工资、奖金、津贴、补贴等,而会计规定的职工薪酬还包括职工福利、社会保险、住房公积金、职工教育费等,以此形式发放的职工薪酬是不需计入应纳税所得额的,因此合理地调整薪酬结构,将应税所得额调整至非应税薪酬部分,可以为员工进行合理避税。《国家税务总局关于企业工资薪金及职工福利费扣除问题通知》规定的企业职工福利费可以在税前扣除,主要分为三类,第一是与员工生活息息相关的福利,如单位自办食堂、浴室、社会保险等,第二是与员工卫生保健相关的福利,如单位自办医务室、医药费、防暑降温费等,第三是其他福利。随着国家整体经济环境的变化,企业越来越注重公司人力资源的建设,有些企业甚至将人力资源作为自己最核心的竞争力。保持公司人力资源的可持续发展,薪金固然是很重要的因素,企业的福利同样重要。让员工有一个舒适、体面的生活也会给公司自身带来更大的经济效益。

三、参加企业年金计划

财政部、国家税务总局颁布的财税[2009]27号文件规定企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费(企业年金),不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除。企业年金是企业在参加基本养老保险的前提下自愿建立的补充养老保障制度,目前我国正面临人口老龄化加剧的问题,企业年金计划正是我国养老保障体系的一大支柱,企业组织员工参加年金计划,不仅使员工享受到了补充养老保险的福利,同时也抵减了应纳税所得额。

四、国家对于一次性发放年终奖的特殊规定

对于一些人员结构比较稳定,员工工资薪金随着季节、业绩等因素变化的企业,可以采用发放年终奖的形式将绩效奖金、销售提成等统一在年底一次性发放,国家税务总局规定个人取得的全年一次性奖金单独作为一个月工资、薪金所得计算纳税,具体方法是将奖金总额除以12确定适用税率和速算扣除数,然后用年终奖乘以税率减去速算扣除数,具体计算方法是把年终奖单独作为一个月工资,除以12看其商数落在哪个区间,找出对应的税率和速算扣除数,应纳个人所得税=年终奖总额X适用税率-速算扣除数。

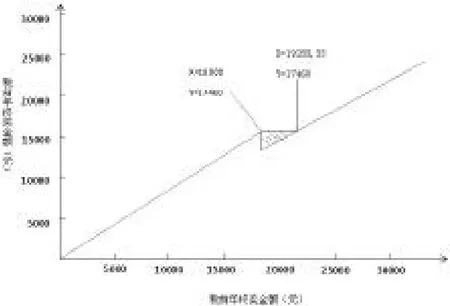

由于工资薪金所得采用七级超额累进税率,我们可以将税前年终奖X和税后年终奖Y看成是一个分段函数,每段函数都是一个一元一次方程,通过计算我们发现这个分段函数中Y的值并不是永远都随着X的增加而增加,在两段函数连接的地方是有间断点的,举例说明员工甲税前年终奖为53900元,员工乙税前年终奖为54100元,分别除以12后甲的金额是4491.67元,乙的金额是4508.33元,查图1可知分别适用10%税率105元速算扣除数和20%税率555元速算扣除数。

甲的税后年终奖所得:

53900-(53900X10%-105)=48615

乙的税后年终奖所得:

54100-(54100X20%-555)=43835

乙员工的税前年终奖要比甲员工少200元,但是按照规定算完年终奖后乙员工实际到手的税后年终奖却比甲员工整整少了4780元,因此企业在发放年终奖时要注意避免发生这种情况。

图2

通过函数图像我们可以发现第一个税级和第二个税级之间的衔接处由于税率和速算扣除数的变化会导致第二个税级的起点比第一个税级的终点小,随着第二个税级中税前年终奖上升到19283.33元,税后年终奖才与第一个税级的终点——税前年终奖18000相同,也就是说税前年终奖处于18000元到19283.33元之间时会导致实际得到的税后年终奖低于18000元时的税后年终奖,因此年终奖在18000至19283.33之间为无效区间。以此类推,计算出年终奖的6个无效区间

图3

图4

五、股权激励

股权激励是一种以公司股票为标的,在较长时期内,规定董事、监事、高级管理人员及员工等在完成事先预定的目标后,可以按特定价格购买公司股票的激励机制。相对于工资、薪金等传统薪酬而言,股权激励为员工和公司建立一致的目标和使命,使员工和公司之间建立起了一种更加牢固、更加紧密的战略发展关系。《企业会计准则——股份支付》中规定了我国公司股权激励的支付方式分为以权益结算和以现金结算的股份支付,以权益结算的股权激励按照员工行权价格低于行权日公允的差额按照“工资、薪金所得”计算缴纳个人所得税

应纳税所得额=(行权股票的每股公允价-行权价)X股票数量

应纳个人所得税=(应纳税所得额/规定月份数X适用税率-速算扣除数)X规定月份数

(注:规定月份数是指员工取得来源于中国境内的股权激励形式工资薪金所得的境内工作期间月份数,长于12个月的按12个月计算)

六、总结

上文介绍了几种现行个人所得税法下税收筹划的思路和方法,但其实每个企业的税收筹划都应结合各自所处的行业、公司的治理结构、人员流动性等因素,建立一个适合自身的薪酬激励体系,我国税法对于个人所得税中工资薪金所得的纳税有着严格的规定,但也对一些政策支持,有利于社会和谐的事项有特别的税收优惠。企业在不影响人力资源管理的前提下,对工资薪金所得进行合理税收筹划既有利于单位节约人力成本,又增加了员工的实际收入。

随着我国社会的不断进步,经济的飞速发展,人们的生活水平也有着大幅度的提高,现行的个人所得税制度也渐渐跟不上新的形式。设定一个固定起征点已经远远满足不了居民生活中的各项支出,应该将人们日常生活中必要的大额开销进行税前扣除,例如:购房贷款的利息、子女上学的学费等。

[参考文献]

[1]陈菁菁.浅议新会计准则下的应付职工薪酬[J].商业会计,2015(15)

[2]朱富强.我国的个税改革能否及如何借鉴他国经验——兼论个税体系上的国际可比性[J].贵州社会科学,2012(2)

[3]顾斌,周立烨.我国上市公司股权激励实施效果的研究[J].会计研究,2007(2)

[4]张源,赖锦玲.论个人工资薪金所得的纳税筹划[J].会计之友,2012(6)

[5]杨碧云,易行健.,易君健.个人所得税逃税理论模型的演进及对我国的启示[J].当代财经,2003(8)

[6]李晓华.对企业职工薪酬会计和涉税处理的探讨[J].现代商业,2015(3)

[7]谢建斌.绩效薪酬、薪酬公平和员工薪酬满意度关系研究[J].工业工程与管理,2014(2)

[8]中华人民共和国财政部.企业会计准则第9号——职工薪酬[S].企业会计准则

[9]杨斌.论确定个人所得税工薪所得综合费用扣除标准的原则和方法[J].涉外税务,2006(1)

[10]刘佐,李本贵.个人所得税税前扣除的国际比较[J].涉外税务,2005(8)

[责任编辑:潘洪志]

[收稿日期]2015-12-21

[文章编号]1009-6043(2016)02-0115-02

[中图分类号]F270

[文献标识码]B

猜你喜欢

商场现代化(2016年29期)2016-12-23 23:50:45

商业经济(2016年3期)2016-12-23 14:20:59

现代经济信息(2016年27期)2016-12-16 00:16:46

智富时代(2016年12期)2016-12-01 15:15:09

财会学习(2016年19期)2016-11-10 05:02:27

财会学习(2016年19期)2016-11-10 04:38:20

企业导报(2016年20期)2016-11-05 18:44:47

商场现代化(2016年22期)2016-10-18 20:09:02

商(2016年18期)2016-06-20 17:13:16

企业导报(2016年10期)2016-06-04 11:25:41