IASB新套期准则的价值剖析——以我国航空上市公司为例

2016-04-11 03:23张莉芳

国际商务财会 2016年2期

赵 敏 张莉芳

(南京财经大学会计学院)

IASB新套期准则的价值剖析——以我国航空上市公司为例

赵敏张莉芳

(南京财经大学会计学院)

【摘要】在阐述新套期准则产生及主要变化的基础上,着重从被套期项目指定、套期有效性判断和套期信息整体披露三方面探讨了其对我国航空上市公司的价值所在。通过对中国国航、东方航空、上海航空和南方航空套保业务具体会计处理的剖析发现:新套期准则有利于扩大套期会计核算范围,提高套期会计在航油套保业务中使用频率,激发了管理层进行合理航油套保活动的能动性,更有利于提高我国航空上市公司风险管理活动的透明度。

【关键词】套期会计被套期项目套期关系

一、新套期准则出台历程

套保是企业管理利率、汇率和大宗商品等方面风险的重要手段,1998年6月和1999年5月,美国财务会计准则理事会(FASB)与国际会计准则理事会(IASB)分别颁布SFAS133《衍生金融工具和套期保值会计》和IAS39《金融工具:确认与计量》(以下简称IAS39),用以反映企业的套保活动及金融工具使用。准则颁布后,因其超常的复杂性和严重的规则导向而备受财务报表编制者、使用者和金融机构的广泛批评。为降低准则的复杂性,2008年底IASB 和FASB联手启动了“金融工具确认和计量”改进项目。国际金融危机爆发后,在二十国集团(G20)峰会、金融稳定理事会(FSB)“建立全球统一的高质量会计准则”的倡议下,IASB于2009年4月启动“原则导向的IFRS9《金融工具》替代规则导向的IAS39”项目,该项目分“分类和计量、减值方法及套期会计”三个阶段实施。2009年11月和2010年10月,IASB分别发布《IFRS9:金融工具》和《IFRS9金融工具:分类与计量》,其后于2012、2013年分别对该部分的两次有限修订,标志着第一阶段任务的完成;2011年1月,IASB与FASB联合发布第二阶段《金融工具减值》补充文件,2013年3月,IASB颁布《金融工具:预期信用损失》(征求意见稿),虽然该减值方法经过若干次讨论,但2013年年底仍无法与美国FASB的意见达成一致;2010年12月9日,IASB发布了《套期会计》(征求意见稿),经过近三年的探讨、反馈与论证,2013年11月19日,IASB发布了IFRS9《金融工具:套期会计和对IFRS9、IFRS7、IAS39的修订》(以下简称《IFRS9:套期会计》),完成了替代项目的第三阶段。2014年7月24日,IASB颁布了IFRS9《金融工具》准则终稿,该准则建立了符合逻辑且简单的金融工具分类方法、提出了能及时确认贷款损失的前瞻性减值模型,以及将套期会计与企业风险管理活动更紧密联系的改进套期处理模式,并规定2018 年1月1日起强制执行,但允许提前采用。

二、新套期准则的主要变化

《IFRS9:套期会计》主要从套期会计目标、套期有效性、被套期项目及套期工具指定、套期会计终止确认、套期关系重新平衡、组合套期与净头寸套期、套期会计的替代以及列报与披露八个方面对IAS39进行了重新修订。相较于IAS39,明确“反映企业风险管理活动对财务报表的影响”的套期会计核算目标;将影响其他综合收益敞口的风险管理活动纳入公允价值套期类型;增加被套期项目和套期工具种类;允许独立售出期权(stand-alone written options)在一定条件下(和买权组合后不再是净售出期权)作为套期工具;取消只有在外汇风险套期中才能将“以公允价值计量且其变动计入损益的非衍生金融资产或负债”作为套期工具的限制;删除[80%-125%]的套期有效性量化评判标准,提出“经济关系(economic relationship)导向”的质化评判标准;限制套期会计终止选择权,创建基于企业风险管理目标与套期比率(hedge ratio)调整的重新平衡(rebalancing)机制;提出企业套保信息的整体披露思想;要求套期工具更详细的信息披露等是《IFRS9:套期会计》准则的主要变化(IASB,2013),这些变化将反映交易层面的套期准则提升到管理层面,使套期会计与企业风险管理活动更紧密联系,并建立了原则导向的综合套期会计处理模型。《IFRS9:套期会计》的变化对我国企业的风险管理活动有何价值?下文将结合我国航空上市公司的套保实务进行深入剖析。

三、“非金融项目的部分风险”的价值体现

由于衍生品的种类、套期工具的流动性及套保业务成本收益的限制,企业常常存在将非金融项目的部分风险作为被套期项目的套期业务(Pamela &Mark,2008)。为满足企业这类套保活动核算的需要,《IFRS9:套期会计》扩大了被套期项目的指定范围,即允许企业将“非金融资产或负债的风险部分(只要该部分风险可以单独确认和计量)作为被套期项目”。我国航空上市公司也存在非金融项目的部分风险的套期业务,新套期准则拓宽了套期会计的核算范围。

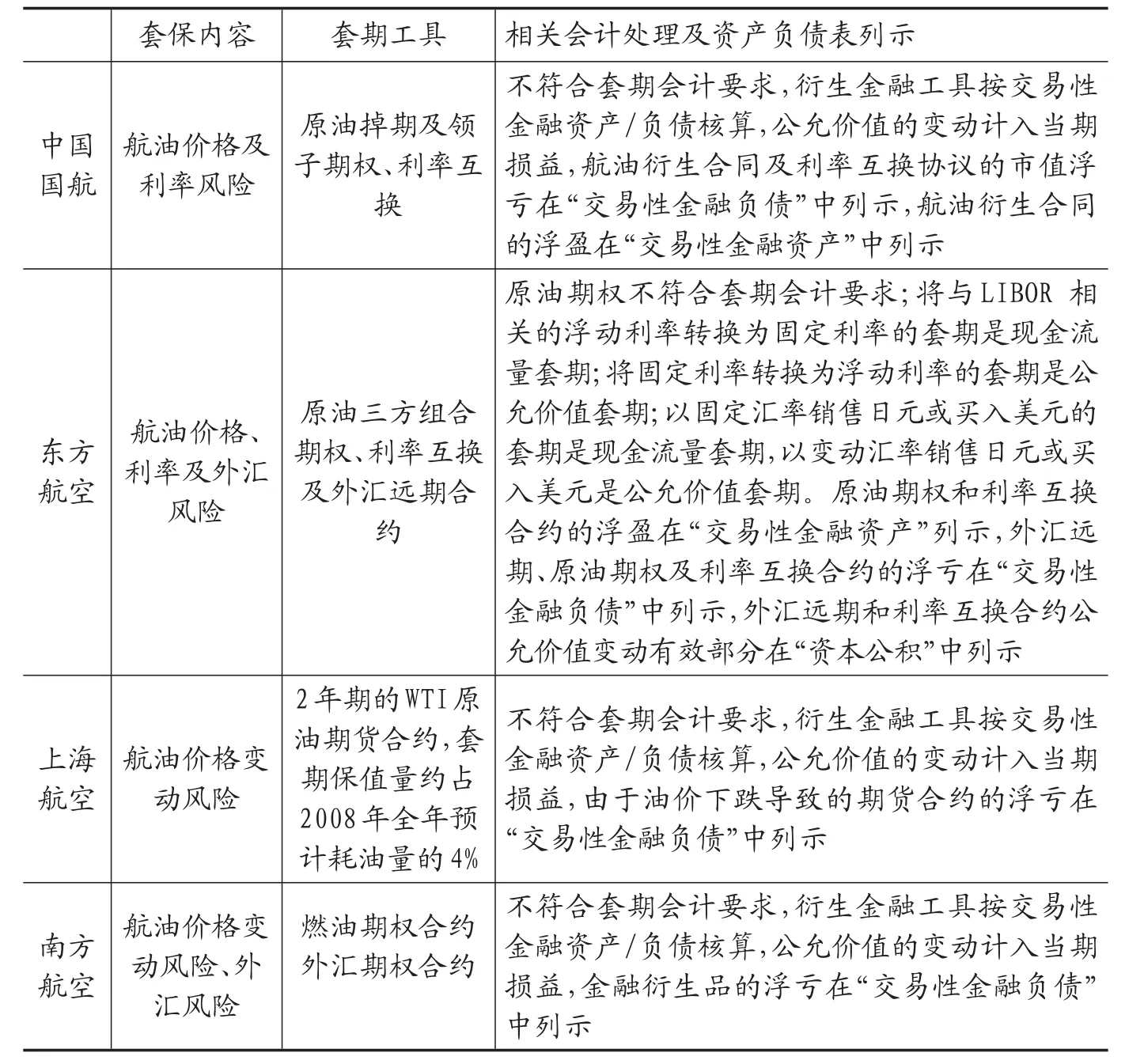

截至2014年年底在我国A股市场上市的航空公司共10家,其中中国国航、东方航空、上海航空和南方航空4家航空公司开展了套期保值业务,并曾在2008~2009年公布过航油套期保值业务的提示性公告①根据上交所(www.sse.com.cn)网站公布的上市公司公告整理。,这4家航空公司2008年的套保内容及相关会计处理如表1所示:

表1 航空公司套保行为及会计处理

从表1中可以看出:由于期货交易品种的限制②石油期货交易中原油期货合约是最活跃的交易品种,目前影响广泛的原油交易品种有纽约商业交易所的WTI期货合约、伦敦国际石油交易所的BRENT期货合约以及新加坡国际金融交易所的DUBAI期货合约,其它石油期货品种如:上海期货交易所交易的燃料油期货合约。,四家航空公司都是用原油或燃料油的衍生产品对航油价格变动风险中的原油价格变动风险进行套期保值,而《CAS24:套期保值》不允许将非金融项目的部分风险指定为被套期项目,即航油中的原油价格变动风险不是合格的被套期项目,违反了套期会计使用五个条件中的第一条:套期关系的正式指定,因此该业务无法使用套期会计核算,而航油的套保业务是企业正常的风险管理活动,但由于CAS42有关被套期项目规定的狭隘,企业无法使用套期会计对其风险管理活动进行反映,显然违背套期会计核算目标。若参照《IFRS9:套期会计》的新规:可将非金融项目的部分风险作为被套期项目,则航空公司的航油套保业务可纳入到我国CAS24的核算范围,提高了航空公司风险管理信息的可比性和完整性。

四、“套期有效性的经济评估”的价值体现

承上例,在解决被套期项目合格认定的问题后,航空公司的航油套保业务是否就能顺利的使用套期会计核算?据笔者统计,2007~2013年我国套期会计使用率较低,分别为24%、30%、32.33%、33.68%、33.33%、30.2%和32.24%,CAS24中的高度套保有效性规定是导致低使用率的主要原因①具体分析见赵敏、王开田(对《IFRS9:套期会计》的价值剖析),《财务与会计》,2015年12月。。现实中套保的高度有效难以实现②如期货套保业务中,需要套期保值的资产与期货合约的标的资产可能在种类、交割时间、数量上并非完全一致;套期保值者可能并不能肯定购买或出售资产的确切时间;由于保证金问题在到期日之前被强制平仓;市场流动性限制导致期货合约无法平仓及期货价格与现货价格存在基差风险等因素都会严重影响企业套保的有效性,使其无法达到[80%-125%]的标准。,这在中国国航和南方航空的利率和汇率风险套期中也有所体现:从被套期项目和套期工具的角度来看,利率、汇率风险和利率互换、外汇期权之间存在符合CAS24要求的套期关系,而CAS24要求的其它四个条件分别为:该套期预期高度有效;现金流量套期总的预期交易很可能发生;套期有效性可以可靠计量;企业应持续的对套期有效性进行评价。这四个条件的关键点在套期工具的公允价值能否可靠计量和[80%-125%]的高度套保有效性上,而中国国航和南方航空2009年年报中对于套期工具公允价值的确定有明确的方法:“利率互换协议的公允价值是考虑了相关互换协议的条款,并用短期利率定价模型计量,该模型主要输入的参数包括:短期利率预期波动率和远期LIBOR利率曲线,上述两项参数,可直接观察得来,或由市场价格隐含得出”;“外汇期权合同的公允价值是采用Black Scholes(金融数值方法)期权估值模型,根据相关外汇期权合同条款及由可观察的市场中取得的隐含波动率和即期汇率等,估算得到”。因此导致两家航空公司的利率和汇率风险没有采用套期会计进行核算的原因只能是没有达到套保的高度有效性。

IAS39【80%-125%】的套保有效性标准严重阻碍了套期会计的使用(Barbara,2006),此次IASB删除了[80%-125%]的量化评判标准,提出以企业风险管理决策内部信息为基础的评判标准,即套期关系满足三个条件(被套期项目与套期工具之间存在经济关系、信用风险对经济关系中的价值变动影响较小、被套期项目与套期工具在数量上应匹配)就可以使用套期准则。这一新规降低了使用套期会计的门槛,将提高套期会计在我国航空企业风险管理活动中的使用频率,激发管理层进行合理航油套保业务的能动性,具体分析如下:

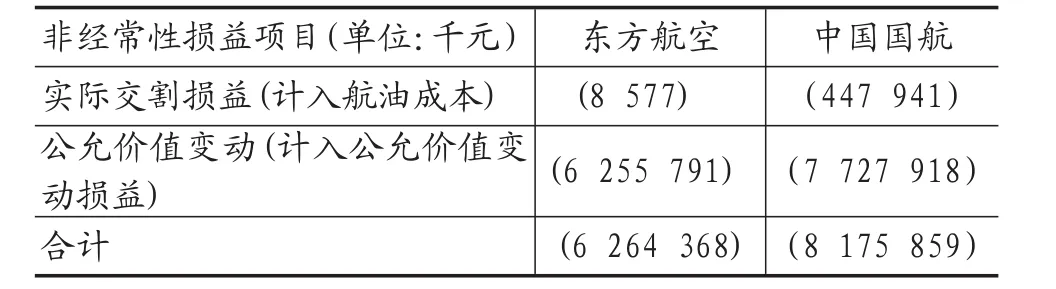

受限于CAS24有关被套期项目规定的狭隘,东方航空和中国国航的航油套保业务无法使用套期会计核算,只能单方面的确认套期工具的公允价值变动,这一会计处理无疑加大了当期利润的波动程度,一旦套期工具发生巨额亏损即完全体现在当期的利润中,如表2所示:

表2 东方航空和中国国航2008年原油期权合约实际交割损益及公允价值变动损益列示

东方航空和中国国航在2008年出现的62亿和81亿航油套保巨亏的消息一经公布,立即引起公众及各家媒体对其套保目的质疑。2009年,国家审计署也对包括东航集团在内的28家央企的金融衍生品交易情况进行普遍调查,并要求大型国有企业暂停购买海外期货套保合约,此后国内所有的航空公司都停止了航油的套期保值业务,这成为中国航空业的一大“特色”。

若参照《IFRS9:套期会计》有关被套期项目和套保有效性判断的新规,中国国航和东方航空的航油套保业务可以采用套期会计核算,即:对预期航油价格变动风险的现金流量套期中,原油衍生品的公允价值变动有效部分计入资本公积(其他综合收益),而无效部分直接计入当期损益,这将减轻航油套保业务对当期利润波动的影响。如东方航空2008年年报中披露的有关汇率风险的套期业务处理:外汇远期合约的公允价值变动中,属于现金流量套期有效部分的净损失(44 222千元)记入资本公积,其余的净损失(95 666千元)记入当期损益——“公允价值变动损益”。该外汇套期业务由于使用套期会计,当期外汇远期合约的公允价值变动损失对当期利润的影响减少了31.61%[44 222/(44 222+95 666)],而亏损数值的减轻有利于降低公众和媒体的关注①如2008年上海航空航油套保业务也出现亏损:“交易性金融负债2008年12月31日余额为人民币172 458 083.75元,系从2008年8月至2010年7月进行的2年期WTI原油保值交易”。但由于数值较小,媒体和公众的关注度低。,减轻管理层在进行合理航油套保业务时被误解的外部压力,提高其套保的信心和能动性,使管理者更关注企业经济利润的实质提升而不是会计利润的数字变动,提高企业的综合价值(Linda,2010)。

五、“套期质量信息的整体披露”的价值体现

《国际财务报告准则第7号——金融工具:披露》(以下简称IFRS7)要求企业根据套期的种类(公允价值套期、现金流量套期和境外经营净投资套期)分别披露套期会计信息,这一规定令投资者深感困惑②因为投资者认为:无论哪种类型的套保活动都属于企业的风险管理活动,三者之间的关系应是一个整体而非各自独立的个体。,而且基于会计核算目的的人为划分,也将导致企业风险管理活动信息披露的分散,增加投资者的信息收集成本及对企业风险管理活动的理解难度(Stephen,William,Bing &Christopher,2008)。因此IASB在《IFRS9:套期会计》中对IFRS7的套期信息披露要求进行了修订,即:套期会计信息不再区分类型分别进行披露,而是作为一个整体在会计报表附注中单独列示。同时还要求企业进一步披露套保活动对财务报表和企业风险管理策略的影响、套期工具更详细的相关信息和其对企业未来现金流量的影响。

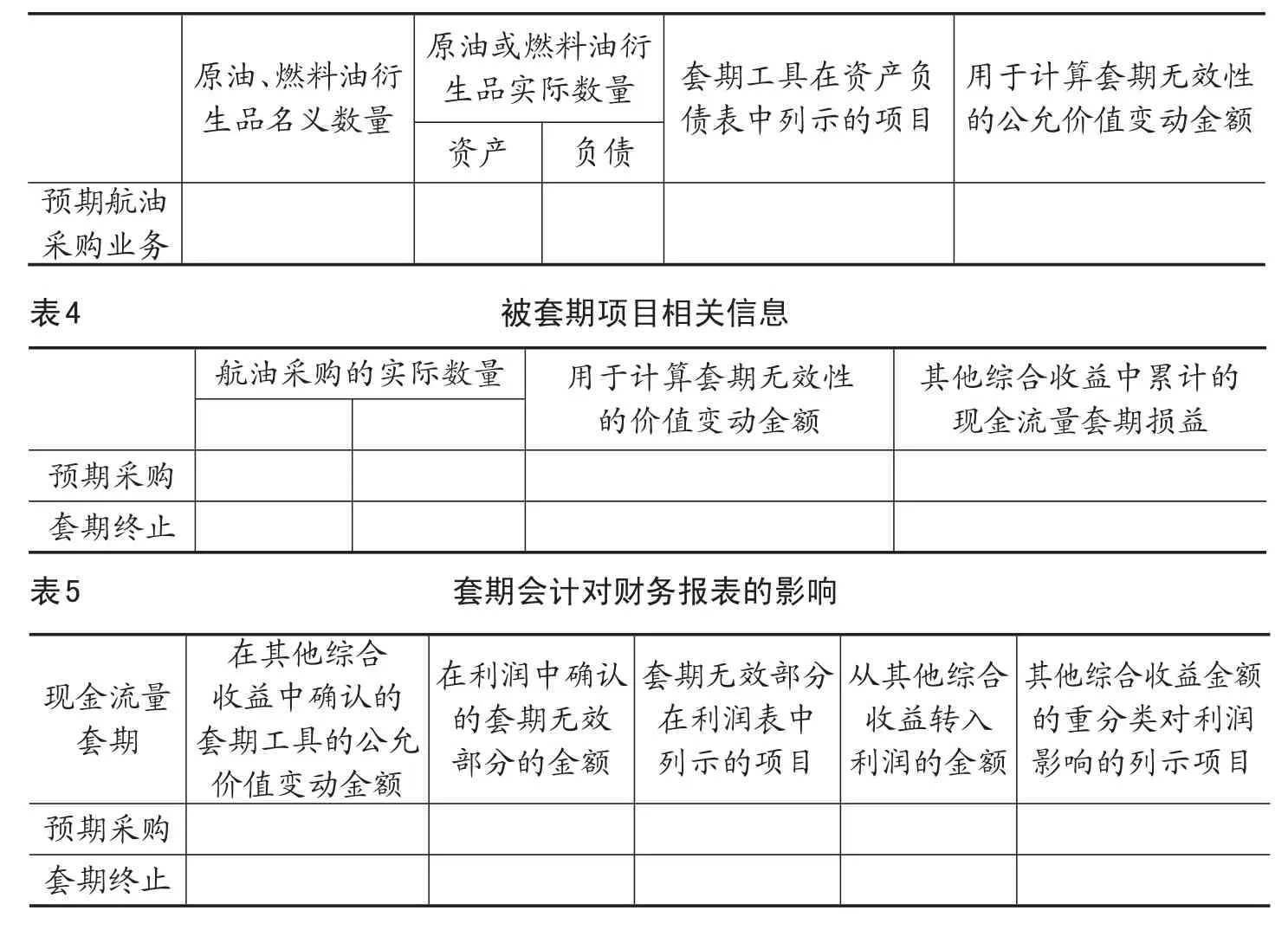

由于无法运用套期会计,我国航空公司的航油套保业务只能在“交易性金融资产/负债”与“公允价值变动损益”中反映,显然只能让报表使用者获知“冰山一角”,无法全面理解企业的风险管理活动。若航油套保业务按照《IFRS9:套期会计》的新规:增加被套期项目(非金融项目的部分风险)的范围及删除套期高度有效性的限制,将大大增加套期会计在航油套保业务中的运用频率,相关的套期信息也可参照新规以表3~5的方式在附注中单独披露:

公众通过表3~5可以对我国航空企业所有的航油套保业务一目了然,提升了航油套保活动的透明度,有利于公众完整、全面理解企业的风险管理活动,也有利于相关监管部门(国资委、国家审计署、证监会、发改委)监督成本的降低。此外表5中

表3 航油套期工具相关信息

的信息更清楚地反映航油套保活动的效率及财务影响,同时通过比较表3和表4中套期工具和被套期项目数量及相关详细信息,投资者更易洞察企业使用衍生品的真实目的及管理者风险管理的能力。

六、对我国套期准则的反思

我国财政部在2006年2月15日颁布的CAS24《套期保值》准则基本照搬IAS39中的规定,其复制的弊端在准则使用中也出现很多问题:CAS24原则的缺失会导致套期会计核算方法与核算目标的背离(杨模荣,2012);准则过于笼统和理论化、套期工具和被套期项目的会计核算不规范、套期信息披露不准确和不完整”(门晓红等,2012)。在本文中:由于CAS24中被套期项目和套期工具规定的狭隘,导致我国航空公司正常的航油套保业务无法使用套期会计进行反映与披露,加大了原油期货、领子期权等衍生金融产品的公允价值变动对当期利润的影响,不利于我国航空业航油合理套保业务的发展。2010年4月,财政部发布了《中国企业会计准则与国际财务报告准则持续趋同路线图》,本文对《IFRS9:套期会计》的价值剖析无疑也为准则的IFRS趋同提供了现实支持,但趋同不是直接采用,因此如何根据我国企业的风险管理实务、法律制度环境、财会人员水平等进行有选择、有变化的趋同是目前财政部面临的挑战。

主要参考文献:

[1]IASB,2013.《IFRS 9 Financial Instruments:Hedge Accounting and amendments to IFRS 9,IFRS 7 and IAS 39》[S].http://www.iasb.org//EIFRS.

[2]IASB,2013.Implementation Guidance to《IFRS 9 Financial Instruments:Hedge Accounting and amendments to IFRS 9,IFRS 7 and IAS 39》[S].http://www.iasb.org//EIFRS.

[3]PamelaA.Smithand Mark J.Kohlbeck.2008.Accounting for Derivatives and Hedging Activities:Comparison of Cash Flow versus Fair Value Hedge Accounting.accounting education:103-117.

[4]Barbara.2006.Hedge Accounting Incentives for Cash Flow Hedges of Forecasted Transactions.European Accounting Review(15):115-135.

[5]Linda Hughen.2010.When Do Accounting Earnings Matter More than Economic Earnings?Evidence from Hedge Accounting Restatements[J].Journal of Business Finance&Accounting(37):1027-1056.

[6]Stephen Brown,William Goetzmann,Bing Liang and Christopher Schwarz.2008.Mandatory Disclosure and Operational Risk:Evidence from Hedge Fund Registration.The journal of finance:2785-2815.

[7]杨模荣.套期会计原则缺失问题研究—IASB套期会计征求意见稿评述[J].会计研究,2012(6):25-31.

[8]门晓红,金路,武严景.套期保值准则在我国上市公司的应用研究——基于深沪上市公司2010年年报分析[J].绿色财会,2012(9):41-44.

[9]杨海峰,IASB与FASB金融工具会计准则联合改进项目的背景、进展及评价[J].会计研究,2009(8):24-30.

[10]刘玉廷.中国企业会计准则与国际财务报告准则持续趋同路线图.[J]会计研究,2010(4):89-90.

[11]上海证券交易所及深圳证券交易所上市公告、2007年-2013年年报、半年报及所有相关XBRL年报,http://www.sse.com.cn、http://www.szse.cn.

责编:险峰

【中图分类号】F233

猜你喜欢

企业改革与管理(2022年11期)2022-10-31

时代经贸(2019年4期)2019-12-20

科学与信息化(2019年34期)2019-10-21

中国外汇(2019年7期)2019-07-13

国际商务财会(2017年8期)2017-06-21

现代商贸工业(2016年2期)2016-12-30

商业会计(2015年15期)2015-09-21

首席财务官(2009年7期)2009-07-29

资本市场(2008年8期)2008-10-30