我国上市公司股权结构对盈余质量影响的实证分析

2016-03-31 05:42赵庆国杨志党乔丽媛杨龙婷

沈阳航空航天大学学报 2016年1期

赵庆国,杨志党,乔丽媛,王 磊,杨龙婷

(沈阳航空航天大学 经济与管理学院,沈阳110136)

我国上市公司股权结构对盈余质量影响的实证分析

赵庆国,杨志党,乔丽媛,王磊,杨龙婷

(沈阳航空航天大学 经济与管理学院,沈阳110136)

摘要:资本市场在我国经济发展中起着越来越重要的作用,它为资本需求者提供资金融资,为投资者提供合适的投资对象,从而达到资源的优化配置。盈余质量是投资者进行投资决策的依据,如果盈余信息存在问题,势必影响投资者决策的正确性,影响资源的优化配置。盈余质量问题更多的是公司的治理结构存在缺陷,与公司治理结构联系最紧密的就是公司的股权结构。利用2012年沪市A股上市公司的数据,从股权构成、股权集中度以及其他股东对第一大股东的制衡等角度,利用分组回归分析的方式探讨股权结构对上市公司盈余质量的影响。

关键词:盈余质量;股权结构;实证研究

1相关文献回顾

Fanetal(2005)研究发现国家控股的上市公司,存在较多的控制链。政府会较多地考虑社会效益以及社会福利的最大化,而不是公司利润或公司价值最大化,这就使政府控制的上市公司无形中增加一层政策负担,影响盈余信息的可靠性和相关性,最终影响公司的盈余质量。

Uzun 等(2012)研究了 1992~2005 年9 568 个上市公司股票期权激励与盈余管理的关系,发现股票期权的授予会引发负向的盈余管理行为,等待期内的股票期权会引发正向的盈余管理行为,在发放股票期权中,不同的期间,进行盈余管理的行为不一样,进而使盈余质量的信息也不同。

王化成、佟岩(2006)以盈余反应系数为基础,加入控股股东有关变量,以我国上市公司1999~2002年间的经营数据为样本进行分析,研究结果显示:控股股东的持股比例与盈余质量呈显著的负相关;如果控股股东为国家股时,盈余质量更低;其他股东的制衡作用越强,盈余质量就越高。

朱星文等(2010)研究发现上市公司的控股股东为地方和中央政府部门所属国有企业或者直属央企,其直接减记利润的盈余管理动机就会减少。

杨慧辉等(2012)研究了股权激励契约对盈余管理行为的影响,当进行股权激励时,会引发股权结构的变化,从而使管理会层进行不同的盈余管理,进而产生不同的盈余质量信息。

总体而言,国内关于盈余质量的研究主要集中在理论层面,阐述如何提高盈余质量,也有一些学者利用实证的方法去阐述股权结构对盈余质量的影响,但这些研究是从会计信息的整体角度,并未专门考察盈余质量。最近的学者以盈余反应系数去考察股权结构与盈余质量的关系,但我们证券市场属于弱式有效,使得研究也不够充分客观。

2假设的提出

我们把股权结构对盈余质量的影响分为股权性质和股权集中度两个方面进行分析,进而提出以下假设:

国有股具有浓厚的行政色彩,其利益目标往往与经济学中一般默认经济利益最大化或公司价值最大化等具有较大差距。因此,在公司治理过程中不能发挥股东真正的监督和约束作用,易产生国有股东的缺位,内部人控制的问题。内部人为了自身利益操纵会计信息,进行盈余管理,国有股东还可能采取与经营者合谋的方式转嫁其权利行使成本,导致无法起到加强公司治理,改善经营管理的作用。在这种情况下,外部投资者会认为公司披露的信息很大程度上是基于行政目的,信息透明度低,而且国家控股的行业多属垄断性的行业,这又加大了信息透明度的问题,因此有假设:

(1)国有股持股比例与盈余质量呈负相关。相对国家股而言,法人股需承担更大的风险,他们具有明确的委托人和产权主体,具有更大的获利动机;为了维护自己的利益,在股东大会上通过投票来参与公司的经营管理,法人股持股比例越高,其利益与公司利益就越趋于一致,同时法人股相对流通股,有实力去监督经营者,减少经营者的盈余管理,从而提高公司的盈余质量,有假设:

(2)法人股持股比例与盈余质量正相关。由于现代企业制度的建立使得所有者和管理者相分离,进而引发所有者和管理者委托代理问题的出现,由于信息不对称,易使管理者为了自己的利益而出现道德风险和逆向选择,损害股东的利益。管理者持股就会使管理者既是公司的管理层,又是公司的股东,使得管理者和股东的利益趋于一致,减少盈余管理,提高盈余质量,因此:

(3)管理者持股与盈余质量正相关。

当股权高度集中时,控股股东就有能力和动机去侵占中小股东的利益。同时控股股东利用控制权进行关联交易、转移资产,然后在通过他们的代理人进行盈余管理。可想而知此时披露的信息肯定是不真实的,也就无法保证盈余信息质量,因此有假设:

(4)第一股东的持股比例与盈余质量呈负相关关系。

(5)前五大股东的持股比例与盈余质量呈反向关系。当公司存在能与第一大股东相抗衡的力量时,第一大股东的行为就会受到一定的约束,中小股东的利益相对会得到保证,因而公司披露的会计信息透明度会提高,盈余质量也会提高,因此,提出假设:

(6)存在股权制衡时,盈余质量会得到提高。

3实证研究

3.1样本数据来源

本文的数据来源于国泰安研究服务中的CSMAR数据库和上海证券交易所,选取2012年的所有上市公司为样本,并进行了如下的剔除:

(1)由于金融行业上市公司具有财务特殊性,所以从样本总体中剔除了金融行业公司;

(2)因ST、×ST公司存在财务问题和其他异常,所以将其剔除;

(3)因首次发行新股,新上市公司具有对以前的利润进行调增的动机,从而获得更高的发行价格,因此剔除了2012年的IPO新发行公司;

(4)剔除了年度交易结果缺失的数据;

经过剔除,得到的样本数是676个。

3.2变量的定义

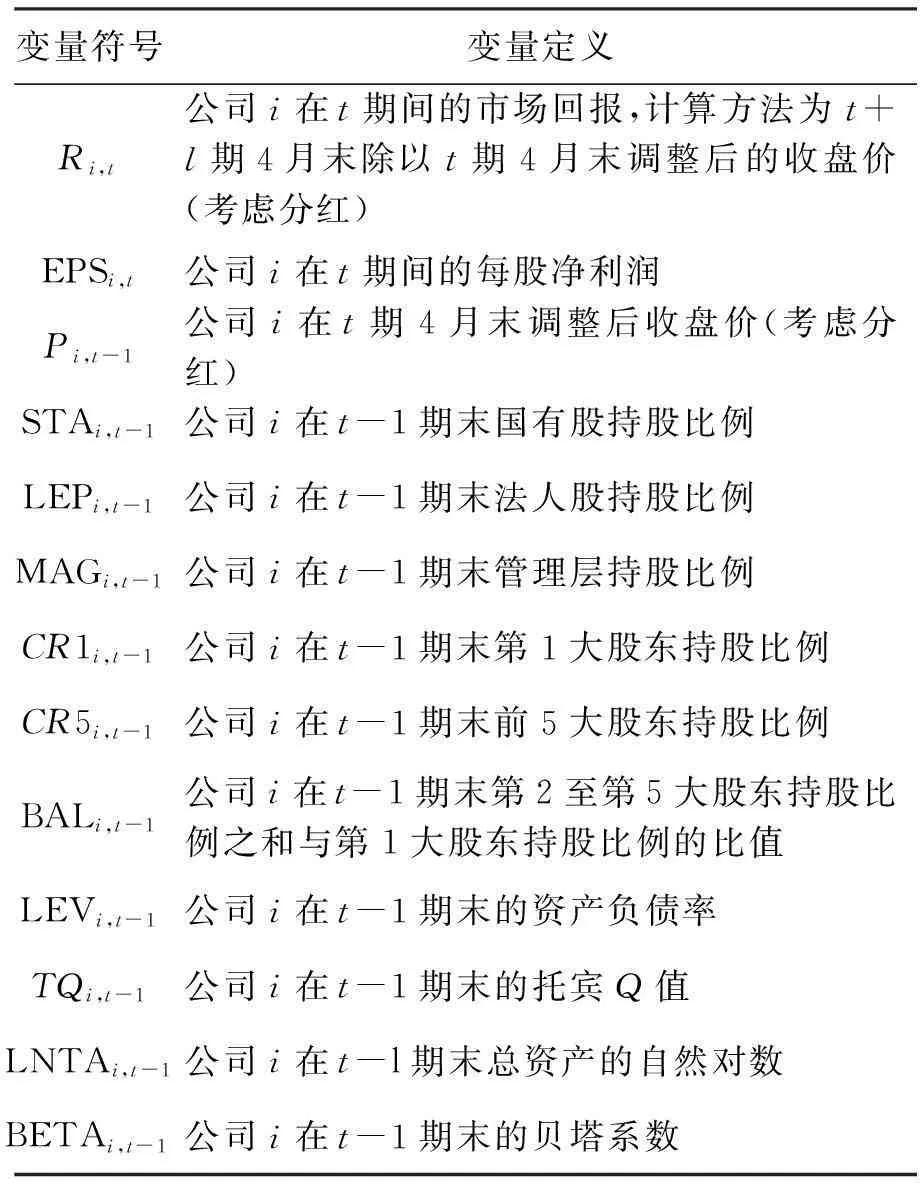

(1)被解释变量:Ri,t表示公司i在t年的市场回报,用t+1年四月末的股价除以t年的四月末股价;

(2)解释变量:盈余水平(EPSi,t/Pi,t-1),用第t年的四月末每股净利润除以t年四月末的股价;用STAi,t-1表示公司i在t-1期末国有股持股比例,用LEPi,t-1表示公司i在t-1期末法人股持股比例,用MAGi,t-1表示公司i在t-1期末管理层持股比例;用CR1i,t-1,表示第一大股东持股比例,用CR5i,t-1表示前五大股东持股比例。用BALi,t-1来表示其他股东的制衡能力即“上市公司第一大至第五大股东所持股份之和与第1大股东所持股份的比值”;

(3)控制变量

①资产负债率(LEVi,t-1)高的公司会影响融资,因此高财务杠杆的公司会通过盈余管理操纵本期的应计利润,粉饰财务报表,进而受到质疑。

②托宾Q值(TQi,t-1)指上市公司的市场价值与企业重置成本的比率,上市公司的市场价值等于普通股的市场价值和债务的市场价值之和。而普通股又由流通股和非流通股组成,非流通股的价值时用流通股的市场价格来计算。

③公司规模(LNTAi,t-1)越大,控股股东进行盈余管理的领域就越广泛,从上市公司得到的资源和收益也就越多,控股股东就越具有盈余管理的动机。但规模大的公司容易受到政府监管部门、机构投资者、证券分析师以及其他利益相关者的关注,进而使得控股股东进行盈余管理的成本增加。

④风险评价系数(BETAi,t-1)衡量特定资产的系统风险,衡量某证券的收益相对于业绩评价基准收益的总体波动性,是一个相对指标。

综上所述,各定义变量如表1所示:

表1 各定义变量表

3.3模型的建立

根据盈余质量的定义“盈余信息的投资者决策相关性”,投资者根据公司披露的盈余信息进行投资决策。如果盈余传递的信息是高质量的,必然反映到投资者得到的市场回报。因此本文根据市场回报的价值相关性来度量盈余质量,即盈余反应系数(ERC),该指标反应了市场对盈余质量的认可程度,以盈余项的系数β1来表示:

Ri,t=β0+β1EPSi,t/Pi,t-1+εi,t

Ri,t表示市场回报,为随机选项;

再加上控制变量,就得到了本文的基本模型:

Ri,t=β0+β1EPSI,t/Pi,t-1+β2LEVi,t-1++β3TQi,t-1+β4LNTAi,t-1+β5BETAi,t-1+εi,t

4实证结果

4.1统计描述性

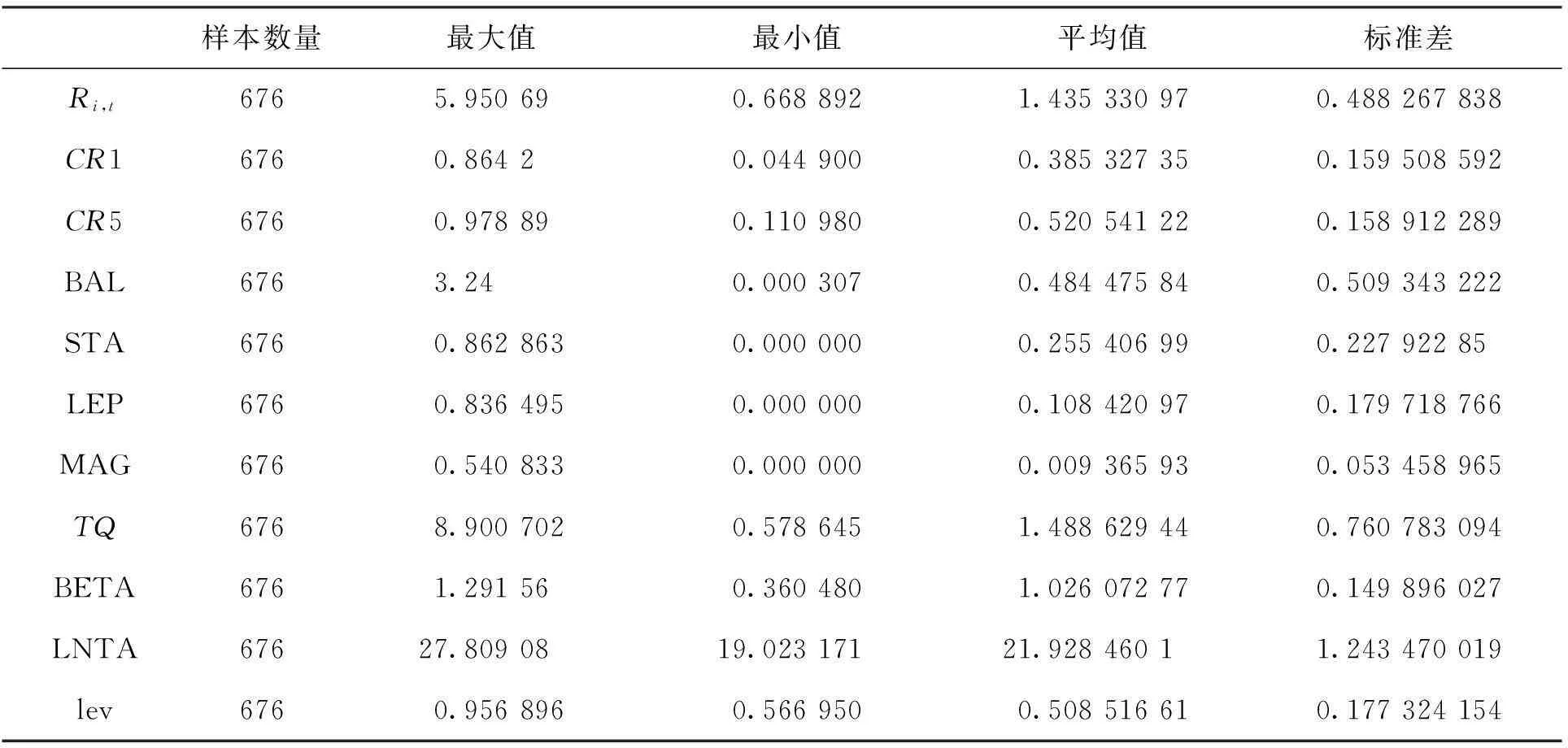

根据所选的样本数,我们得到如下数据:

通过表2,我们可以看出,前五大股东的控股比例为52%,第一大控股股东的持股比例为38%。说明沪市上市公司的股权比较集中,第二到第五大股东持股比例不到第一大股东持股比例的50%,说明沪市上市公司制衡能力较弱;同时上市公司持股比例中,国有股最大,其次为法人股,而管理层持比例不到1%。

表2 样本数据描述性统计表

4.2关于股权性质对盈余质量的影响

我们将股权构成分为国有股,法人股,管理层持股。

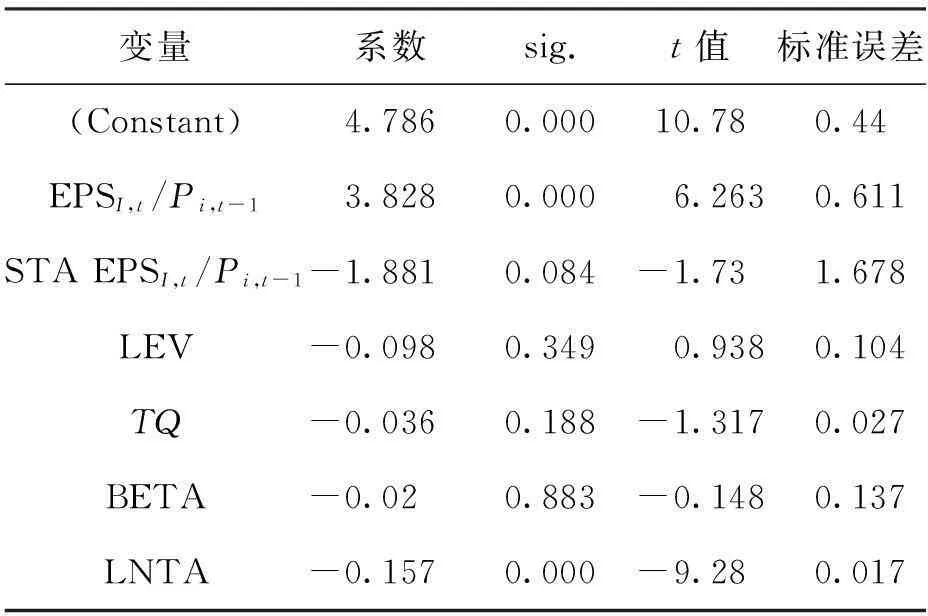

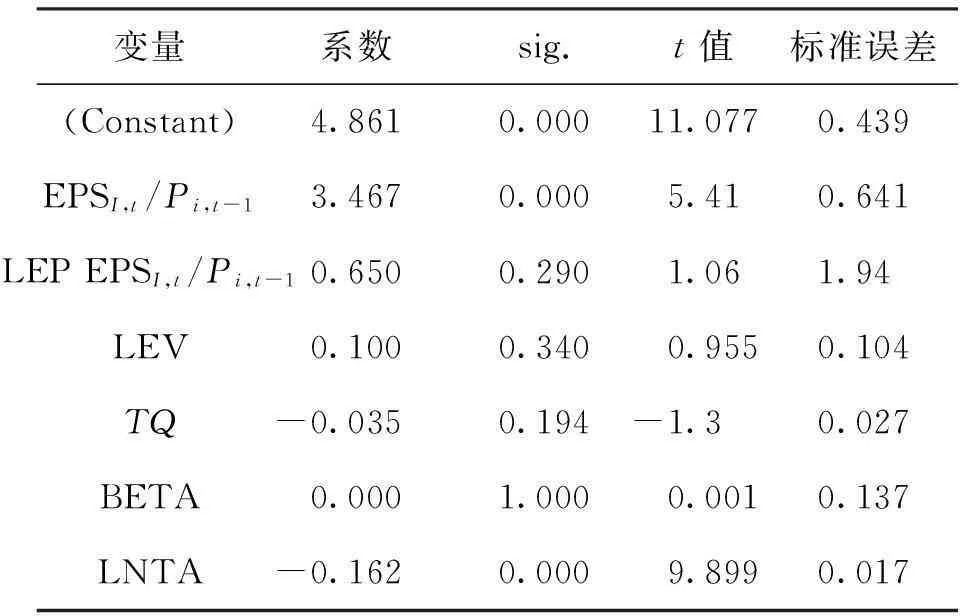

(1)我们依据上述基本模型,引入解释变量STA,得到模型i:

Ri,t=β0+β1EPSI,t/Pi,t-1+β2STAi,t-1EPSI,t/Pi,t-1+ β3LEVi,t-1β4+ TQi,t-1+β5LNTAi,t-1+β6BETAi,t-1+εi,t

对模型i进行回归,得出表3:

表3 模型i回归系数表

Adj-R2=0.158;F=22.176.

由表3可知,国有持股比例与盈余水平的乘积项的系数为负数,由此可知,国有股的持股比例上升时,盈余质量越低,因此验证了假设1;

(2)根据基本模型引入法人股持股比例得到模型ii:

Ri,t=β0+β1EPSI,t/Pi,t-1+β2LEPi,t-1EPSI,t/Pi,t-1+β3LEVi,t-1++β4TQi,t-1+β5LNTAi,t-1+β6BETAi,t-1+εi,t

对模型ii进行回归分析,得到表4:

表4 模型ii回归系数表

Adj-R2=0.158;F=22.178.

由表4可以得知,法人股与盈余水平的乘积项的系数为正,即法人股持股比例与盈余质量正相关,即法人股有能力去约束管理者,使其作出的决策,与公司利益一致,因此,验证了假设2;

(3)根据基本模型,引入管理层持股比例MAG,我们可以得出模型iii:

Ri,t=β0+β1EPSI,t/Pi,t-1+β2MAGi,t-1EPSI,t/Pi,t-1+β3LEVi,t-1++β4TQi,t-1++β5LNTAi,t-1+β6BETAi,t-1+εi,t

对模型iii进行回归分析,得到表5:

表5 模型iii回归系数表

Adj-R2=0.158;F=22.395.

由表5我们看出,管理层持股与盈余水平的乘积项的系数也为正,说明管理层持股有利于股东利益与管理层利益趋于一致,提高公司盈余质量,因此,验证了假设3。

4.3关于股权集中度对盈余质量的影响

关于股权集中度,本文用第一大股东的持股比例和前五大大股东持股比例来表示。

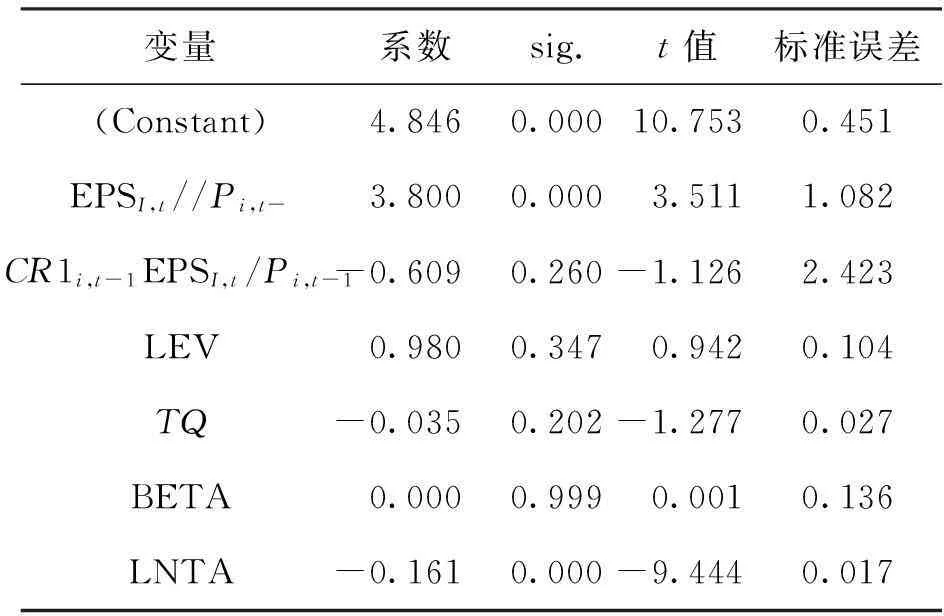

(1)首先我们根据基本模型,引入第一大股东持股比例CR1,得到模型iv:

Ri,t=β0+β1EPSI,t/Pi,t-i+β2CR1i,t-1EPSI,t/Pi,t-1+β3LEVi,t-1++β4TQi,t-1+β5LNTAi,t-1+β6BETAi,t-1+εi,t

对模型iv进行回归分析,得到表6:

表6 模型iv回归系数表

Adj-R2=0.158;F=22.176.

由表6可以看出,第一大股东的持股比例与盈余水平乘积的系数项为负,说明第一大股东为了一己之私侵占中小股东的利益,然后通过盈余管理使盈余质量下降,因此第一大股的持股比例与盈余质量负相关,假设4得到验证;

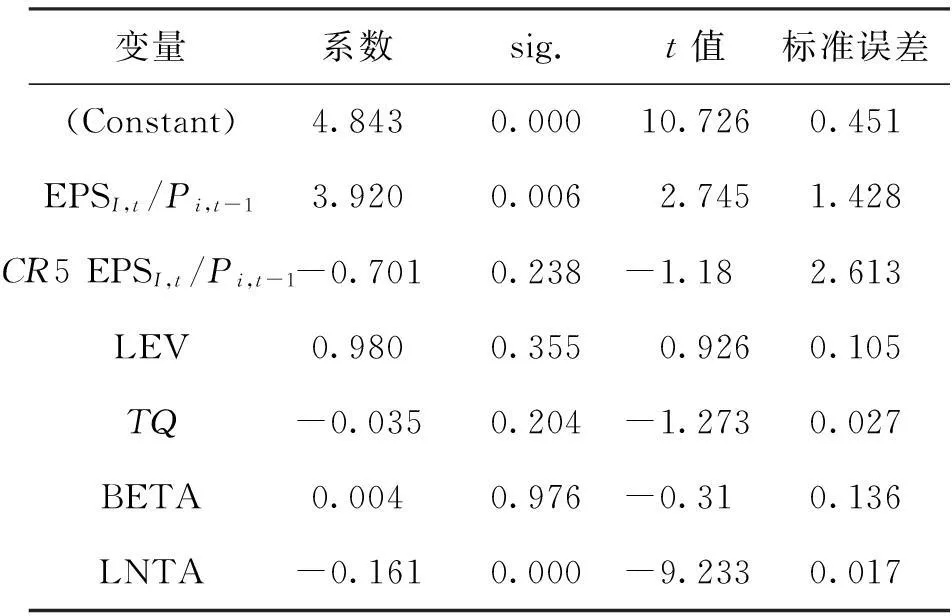

(2)根据基本模型,引入前五大股东的持股比例CR5,我们可以得出模型v:

Ri,t=β0+β1EPSI,t/Pi,t-1+ CR5i,t-1EPSI,t/Pi,t-1+LEVi,t-1++ TQi,t-1+β5LNTAi,t-1+β6BETAi,t-1+εi,t

对模型v进行回归分析,得到表7:

表7 模型v回归系数表

Adj-R2=0.158;F=22.178.

由表7的盈余分析可以看出,前五大股东持股比例与盈余水平的乘积项的系数为负数,说明前五大股东的持股比例越高,盈余质量越低。因此,可以得出前五大股东持股比例与盈余质量负相关关系,假设5正确;

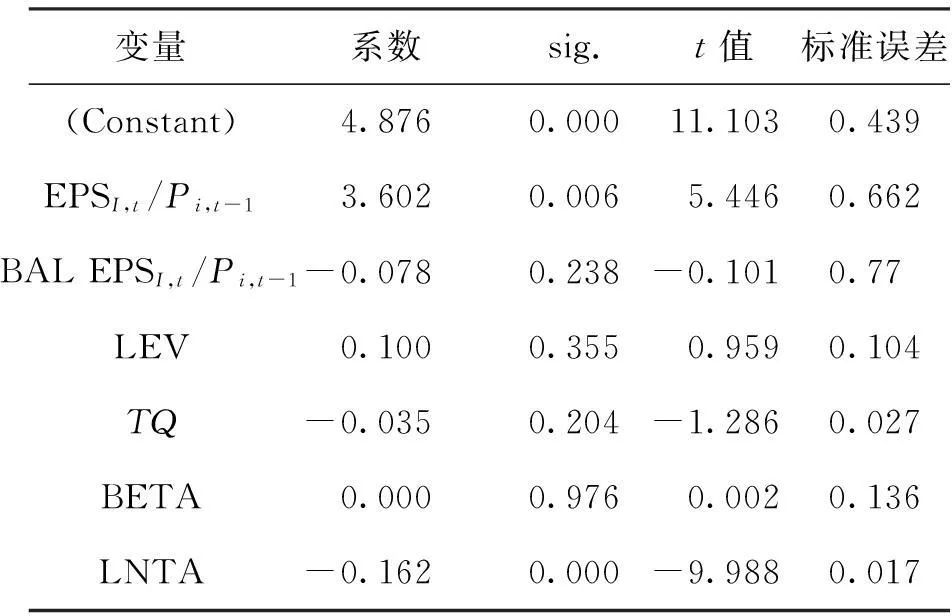

根据模型基本模型,引入第2到第5大股东的持股比例之和与第一大股东持股比例比值BAL,我们可以得出以下模型Vi:

Ri,t=β0+β1EPSI,t/Pi,t-1+β2BALi,t-1EPSI,t/Pi,t-1+β3LEVi,t-1+β4TQi,t-1+β5LNTAi,t-1+β6BETAi,t-1+εi,t

对模型vi进行回归分析,得到表8:

表8 模型vi回归系数表

Adj-R2=0.158;F=22.165.

从表8可以看出,第二到五大股东持股比例和第一大股东持股比例的比值与盈余水平乘积项的系数为负数,但数值较小,说明影响并不显著。究其原因,我国仍存在一股独大的现象,股权制衡度不明显,因此,假设6不成立。

5结论及建议

从本文研究中我们可以发现,股权结构对盈余质量具有重要的影响。因此,我们要提高公司的盈余质量,就要着重优化股权结构。

首先,降低国有股的持股比例,减少国有股的缺位,避免公司经营者因缺失监督而肆无忌惮的去蚕食公司利益。我们可以通过国有股减持,引入战略投资者等措施去降低国有股的持股比例,增强公司股东的制衡作用。

其次,增加法人股的持股比例。法人股比例的增加有利于监督经营者按股东利益行事,法人之间相互持股,可以增加公司利润留成,增加公司的实力。另外,法人股比较稳定,持股目的不是为了短期的股票利差,而是为了与被持股公司建立一种长期而稳定的生产经营关系。因此,增加法人股比例,在法人股的监督下,可以使经营者能够从公司价值最大化的角度出发做出决策,从而增加公司的盈余质量。

再次,增加管理层持股。管理层持股使公司经营者都变为公司的股东,从而把管理层的利益与全体股东的利益联系起来,减少经营者的道德风险和逆向选择,降低所有权与经营权相分离而产生的委托代理成本,从而有利于提高公司决策的正确性,维护股东利益。

参考文献(References):

[1]余怒涛,沈中华,刘孟晖.股权结构与盈余质量-来自沪深股市的证据[J].山西财经大学学报,2008(8):26-30.

[2]吴芃,仲伟俊,吴应宇.基于修正 Jones 盈余管理模型的财务危机预警研究[J].商业经济与管理,2010(8):67-74.

[3]唐洋,郭静洁,田玉兰.盈余管理与机构投资者持股的实证研究[J].天津商业大学学报,2011(1):33-37.

[4]王毅.制衡型股权结构对盈余管理影响的实证研究-来自 A 股证券市场的经验证据[J].财会通讯,2012(5):21-23.

[5]林永坚,王志强,李茂良.高管变更与盈余管理-基于应计项目操控与真实活动操控的实证研究[J].南开管理评论,2013(1):4-14.

[6]胡国强,彭家生.股权激励与财务重述:基于中国A股市场上市公司的经验证据[J].财经科学,2009(8):82-84

[7]苏冬蔚,林大庞.股权激励、盈余管理与公司治理[J].经济研究,2011(8):126-131.

[8]赵石,石延利,张志勇.管理层股权激励引发盈余管理的实证研究[J].西安电子科技大学学报,2008(8):45-48.

[9]朱贺.基于上市公司治理结构的盈余管理实证分析[J].经济问题,2010(8):122-124.

[10]吴育辉,吴世农.企业高管自利行为及其影响因素研究[J].管理世界,2010(5):141-149.

[11]杜丽.盈余管理的诱导因素分析与控制[J].商业研究,2005(8):63-66.

[12]高飞.上市公司盈余管理手段[J].山西师大学报,201,3:19-22.

[13]李丽,陈留平.管理层股权激励与盈余管理研究[D].镇江:江苏大学,2011.

[14]周建波,孙菊生.管理者股权激励的治理效应研究[J].经济研究,2003(2下):71-74.

[15]卜华.上市公司盈余质量测度方法与应用研究[M].北京:中国经济出版社,2010.

(责任编辑:吴萍英文审校:隋华)

Empirical analysis of the impact of China′s listed companies ownership structure on surplus quality

ZHAO Qing-guo,YANG Zhi-dang,QING Li-yuan,WANG Lei,YANG Long-ting

(College of Economics and Management,Shenyang Aerospace University,Shenyang 110136,China)

Abstract:Capital market in our country is playing a more and more important role in economic development.It provides financing for capital demanders and appropriate investment object for investors,thus ensuring the optimal allocation of resources.Surplus quality is the basis for investors to make investment decisions.Surplus information problems,if any,are bound to affect the validity of investor decision-making and the optimal allocation of resources.Surplus quality problems are mainly due to defects in the company′s governance structure,which is closely linked to the company′s ownership structure.In this paper,by using 2012 data of the Shanghai A-share listed companies,the influences of ownership structure on surplus quality of listed companies are discussed from the perspective of ownership structure,ownership concentration,and checks and balances of other shareholders on the largest shareholder through group regression analysis.

Key words:surplus quality;ownership structure;empirical analysis

doi:10.3969/j.issn.2095-1248.2016.01.017

中图分类号:F230

文献标志码:A

文章编号:2095-1248(2016)01-0091-06

作者简介:赵庆国(1968-),男,辽宁沈阳人,教授,主要研究方向:公司理财,E-mail:zhqg1000@163.com。

收稿日期:2015-06-16

猜你喜欢

湖北经济学院学报(2021年1期)2021-01-21

现代营销(创富信息版)(2018年10期)2018-10-12

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

企业导报(2016年20期)2016-11-05

科技视界(2016年18期)2016-11-03

人间(2016年26期)2016-11-03

商业会计(2016年13期)2016-10-20

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17