现金股利政策与企业可持续成长相关性研究

——基于上市国企的实证检验

2016-02-04 14:04储继深

铜陵学院学报 2016年5期

储继深

(安徽财经大学,安徽 蚌埠 233030)

现金股利政策与企业可持续成长相关性研究

——基于上市国企的实证检验

储继深

(安徽财经大学,安徽 蚌埠 233030)

现金股利政策是现代公司的重要财务管理决策之一,公司如何制定较为科学合理的现金股利政策是现代公司治理中的一大难题,同时这一决策又不可避免地对企业的可持续成长产生重要的影响。基于上市国企的实证检验,选取2009—2015年间存续的上证A股上市国企为样本,研究我国上市国企现金股利政策与企业可持续成长的相关性。研究结果表明,我国上市国企分配现金股利将更有利于企业的可持续成长,并且现金股利分配的数额在合理范围内与企业可持续成长能力正相关。

现金股利政策;可持续成长;上市国企

一、引言

现金股利作为上市公司对股东实现投资回报的重要方式,不仅与公司股东的经济利益息息相关,同时也对公司的可持续成长产生重要的影响。因此,国内外理论界和实务界一直都将现金股利分配问题作为研究的重点和方向。现阶段来说,我国上市公司总体上反应出的现金股利特征主要是上市国企表现出来的,所以深入研究上市国企的现金股利政策是一个非常好的切入点。纵观国内,目前我国大多数上市国企严格来说并没有按照企业在未来可持续成长的要求对其现金股利政策进行中长期规划,现金股利政策缺乏战略性的指导。虽然近年来证监会多次出台政策强制和规范企业分红,但现实中既存在根据再筹资行为来决定当年分配现金股利的国企,也存在随意更改现金分配方案的国企,且整体上来说不分配现金股利的现象比较严重,现金股利政策目前还存在明显的缺陷和不足,而这又很有可能在一定程度上制约企业的可持续成长。

目前,国内外针对现金股利政策与企业可持续增长相关性的研究方面,也已经有了一定的成果。但是对于现金股利政策与可持续增长的相关性研究大多数是围绕可持续增长模型进行定性的分析,而在定量分析方面,国内外学者大多是运用西方经典的可持续增长模型进行,分析判断我国的整体上市公司是否实现了可持续增长,其中针对上市国企现金股利政策的研究不多。此外,本文所提出的企业可持续成长能力严格意义上来说还是不等同于可持续增长的,考虑到企业具有生命体特征,选用成长概念相对增长内涵更广泛和准确[1],并存在更为丰富的影响因子。因此,本文的创新之处在于以极具中国特色的上市国企为例,通过构建合理的上市国企可持续成长评价模型[2],研究现金股利政策与企业可持续成长的相关性。

二、文献回顾和研究假设

西方有关股利政策的理论研究始于20世纪60、70年代,其间也经历了不断地演进与发展。最初对股利政策进行研究的是美国财务学家Miller和经济学家Modigliani,他们提出了股利无关论,但这一理论是建立在一系列过于理想化的假设条件之下,并不符合现实资本市场的实际情况。随着这些假设条件的不断放松,目前理论界有关股利政策的研究较为成熟的是信号传递理论(Miller and Rock,1985)和代理成本理论(Jensen,1986)。然而,这两种理论的解释能力也都是有限的,针对这些理论的缺陷,西方学者又提出了股利生命周期理论,认为需要结合企业所处的发展阶段来制定相应的股利政策,这样才能最大程度地保证企业的可持续成长,可以说融合了信号传递理论和代理成本理论[3]。

而针对可持续增长模型的研究,国外起步较早且颇为成熟,目前在众多学者的实证研究中,希金斯模型(RoberHiggins,1997)和范霍恩模型(James C.Van Home,2000)最为广泛,这两个模型本质上来说都是基于会计恒等式,认为所有者权益的增长对企业的增长有一定的限制,企业在财务政策和经营效率不变的前提下,销售的增幅和资产的增幅相等,同时等于所有者权益和负债的平衡增速。但由于范霍恩模型计算复杂,可操作性较差,学者们更青睐希金斯模型[4]。

国内学者在可持续增长模型研究方面,主要是基于经典模型的修正和拓展。其中有代表的是樊行健、郭晓燚[5]把希金斯模型的五个假设条件的限制全部取消,重新构建了不同情况下的可持续增长模型。

我国上市公司分配股利的方式有多种,但最主要和流行的方式还是现金股利。由于“重融资,轻分配”是当前我国上市公司的通病,于是证监会等相关部门于2001、2004、2006、2008、2012年分别出台“半强制分红政策”,算是对企业过度投资的一种制度性约束。比如说,证监会于2006年公布施行的《上市公司证券发行管理办法》中就规定,上市公司增发或配股,需满足“最近3年以现金方式累计分配的利润不得少于最近3年实现的年均可分配利润的30%”,这一政策导向使得上市公司出现为满足融资标准而大量派现的情况[6]。

(一)上市国企现金股利分配与否与企业可持续成长

一般来说,企业的现金股利政策会影响到企业的自由现金流,进而影响到企业的决策,影响到代理成本等[7],这些又都会对企业的可持续成长产生重要的影响。而有关我国上市公司现金股利政策与可持续成长关系的研究,国内学者最为流行的是基于“企业生命周期”视角。张永欣、马广烁[8]认为如果企业能根据自身所处的生命周期采取不同的现金股利政策,将有助于企业的可持续成长。此外,也有学者以企业不同投资机会作为现金股利政策决策的划分依据。林春连[9]认为在企业高速增长的情况下,企业应当视自身增长速度的暂时性或持久性采取紧缩的现金股利政策或宽松的现金股利政策才能保证未来的可持续成长;而在低速增长情况下,此时制定的现金股利政策应当将未来良好的投资机会考虑在内。

“国企分红”的概念由James Meade在1936年首次提出,他认为在一定地区范围内,政府从国有企业中获得利润后,除了将其中一部分作为对国有企业的再投资之外,其余部分应该作为“国企分红”分给全体公民,以体现国企和公共资源的全民所有。此后,世界银行(1991)指出,对于某些国家尤其是发展中国家,为了促进国内经济发展和保证国家财政收入,政府理应向国有企业收缴一定的利润,以使其对社会公正和收入公平承担一定的责任[10]。

针对我国上市国企来说,尽管监管政策频出,但我国仍存在很多“铁公鸡”般的上市国企,而这种行为很有可能与企业的可持续成长背道而驰。首先,国家承担了国企改革的大部分成本,目前上市国企股利分配的技术条件也颇为成熟,上市国企的经营和管理状况也都在不断完善,因此上市国企的利润分配模式也应该改变,理应向国家分配一定的现金股利,这样不仅有利于抑制投资过热和理清国有企业产权问题,还有利于建立公开、公平、公正的竞争体制,促进上市国企的可持续成长;此外,上市国企向国家分配现金股利不仅是建立现代产权制度的必然要求,也有助于增强国家的宏观调控能力,深化国有企业的改革,对改善我国需求结构和拉动内需增长都意义重大;最后,由于我国的上市国企绝大多数处于企业生命周期阶段中的成熟期或者接近成熟期,市场知名度和认可度较高,且大多一直凭借市场垄断机制的影响获取一定优势。因此,相对其他成长期的非国企并不需要留存大量的现金以备投资进而全力抢夺市场,此时分配现金股利也将为企业以后顺利融资并成功跨越生命周期开拓新产品以及新市场打下良好的基础。而如果不分配现金股利的话,将很有可能在企业内留存大量闲散资金,同时非常有可能引起投资者们(国家和其他中小股东)的不满情绪,削弱投资者们的投资热情,最终不利于公司价值的提升和市场形象的维护[11],即不符合企业可持续成长的思想。由此,本文提出如下研究假设:

H1:当上市国企分配现金股利时,较之不分配现金股利的上市国企,企业可持续成长能力更强。

(二)上市公司现金股利分配额与企业可持续成长

股利政策难免会影响到企业的投资行为,Jensen[12]的研究指出,两权分离下的公司治理模式,会使得委托方与代理方之间的产生利益冲突,而这种冲突根据其自由现金流假说主要就表现在对股利政策的选择上,进而导致代理者的机会主义行为,出现代理问题。而代理问题又很容易使得投资行为发生偏离,最终导致企业投资过度。同时,Kalay[13]也认为股利政策与投资政策关系紧密,如果合同规定一个较低的股利支付上限,企业就会产生较多的留存利润,那些预期盈利不佳的企业就有可能发生过度投资的行为。刘银国[14]通过研究发现,管理层在控制资源方面存在动机,在股利决策中并没有以“企业价值最大化”为目标,而是通过扩大企业规模和不断提高产出水平进而引发过度投资现象。

针对投资过度的问题,国内外学者都曾提出过明确的解决建议。Jensen[12]认为通过派发现金股利可以对企业的过度投资行为进行有效的制约。魏明海,柳建华[15]通过研究现金股利政策与过度投资之间的关系,发现低现金股利政策将很容易导致国企的过度投资行为,而增加现金股利将减少企业内部可自由支配的现金流,从而制约了上市国企管理层利用可自由支配的现金从事过度投资的行为。

从分配现金股利的上市国企来看,现金股利支付的数额偏低且缺乏连续性。在国企不断深化改革的大背景下,有关国有控股上市企业股利政策与企业经营发展关系的研究一直是社会的热点问题。杨汉明[16]认为出于对投资者利益的保护,国有及控股企业应该提高股利支付率。国家向国有企业进行投资,就理应得到回报,特别是那些利润相当丰厚的垄断性企业更应该多分红,这样一方面可以保护投资者利益,降低社会的贫富差距,促进社会的和谐发展;另一方面可以在一定程度上降低公司管理层的在职消费,有利于企业的可持续成长。卢雁影,赵双,王芳[17]研究发现大部分企业在分红方面不具备充足的自由现金流,在企业生命周期不同阶段,非国有控股企业的可持续增长率同股利支付率一直存在显著的负相关关系,而国有控股企业只在成熟期显著负相关。张晨,刘宇佳[18]通过实证研究发现国企股利政策与财务绩效和包含了社会责任履行情况的综合绩效显著负相关,存在低分配股利企业具有高绩效的现象;随着行业垄断程度的加深,股利分配比例的提高有利于国企绩效的提升。

亚洲开发银行(2010)认为目前国有企业给国家上缴的红利过少,国企不断增长的巨额利润并没有回馈全社会,建议应向国有企业收取更多红利,并用于社会公共支出。由于我国上市国企大多利润比较丰厚,现金流入量也比较大,由此强调现金股利分配量的提高,显得尤为重要。首先,最直接的作用就是可以有效抑制管理层随意支配现金流,减少其“私利”行为,防止过度投资;其次,可以保证企业剩余利润使用效率的提高,降低代理成本;最后,上市国企现金股利分配的增加可以更加有效地改善社会福利,国企利润最终收益去向就是为增加社会福利,增加全民的效用,实现经济学上的“帕累托改进”。这些都可以稳固企业的市场价值,维护企业的市场形象,即能够进一步促进企业的可持续成长。由此,本文提出如下研究假设:

H2:在合理的范围内,上市国企现金股利的分配额与企业的可持续成长能力正相关。

三、研究设计

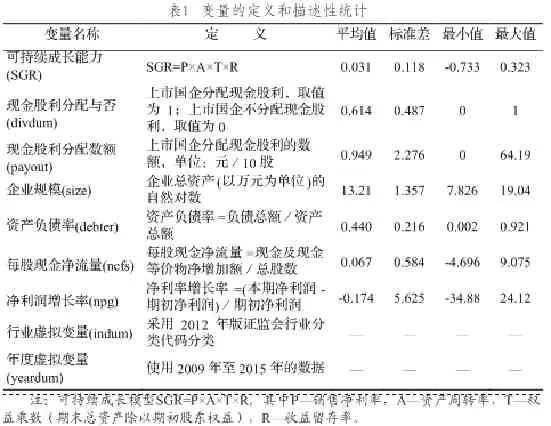

(一)变量设计

1.被解释变量

尽管可持续增长指标很多,并且希金斯的指标也存在一定的不足,但考虑到数据的可收集性以及可操作性,希金斯模型仍然是研究可持续增长问题的首选。因此,本文将希金斯模型作为衡量企业可持续成长能力的指标。

2.解释变量

采用国企是否分配现金股利的虚拟变量(divdum)来衡量国企是否分配股利。如果上市国企分配现金股利则取值为1,如果上市国企不分配现金股利则取值为0。

采用分配现金股利的数额(payout)来衡量上市国企现金股利分配额,单位是“元/10股”。如果上市国企没有分配现金股利,则payout取值为0。

3.控制变量

(1)企业规模(size)。由于企业规模过大,对企业规模取对数使其更接近正态分布。预计国企可持续成长能力将会受到企业规模的正向影响。

(2)资产负债率(debter)。预计国企可持续成长能力将会受到资产负债率的负向影响。

(3)每股现金净流量(ncfs)。现金流为国企的成长提供了资金来源,为提升企业价值奠定了基础,是影响企业可持续成长能力的重要因素。

(4)净利润增长率(npg)。盈利能力是评价企业经营管理水平的重要依据,是企业获取进一步成长资金的来源,它直接决定企业是否实现可持续成长,从而也成为影响企业可持续成长能力的重要因素。

(5)行业虚拟变量(indum)。股利政策通常也具有明显的行业特征,行业因素对国企的股利发放水平产生一定的影响。本文采用2012年版证监会行业分类代码分类,将制造业设定为基准组,共有18个虚拟变量。

(6)年度虚拟变量(yeardum)。将2009年设定为基期,从2009年至2015年,共有7个虚拟变量。

(二)模型构建

为了检验上市国企现金股利政策与可持续成长能力之间的关系,本文构建如下两个回归模型分别考察现金股利分配与否、现金股利分配数额与上市国企可持续成长能力之间的关系:

模型1:

模型2:

模型中βi和βi* 是待估参数,ε和ε*是残差项,假设残差服从标准正态分布。此外,考虑到现金股利分配政策和企业可持续成长之间可能存在的内生性问题,本文对模型中解释变量和控制变量进行了滞后一期的处理(实证分析中,采用在变量前加L表示)。

(三)样本选择及描述性统计

本文以2009—2015年间存续的所有上证A股上市国企为研究对象,并对样本做如下处理:(1)剔除金融保险类国企,因为这类公司的资本结构较为特殊;(2)剔除ST,*ST国企,因为这类公司一般不会分配现金股利;(3)剔除每股收益为负数且股利分派无数据的国企;(4)剔除财务数据缺乏严重的国企;(5)为了控制异常值的影响,对所有变量都在1%的水平上进行了winsor处理。

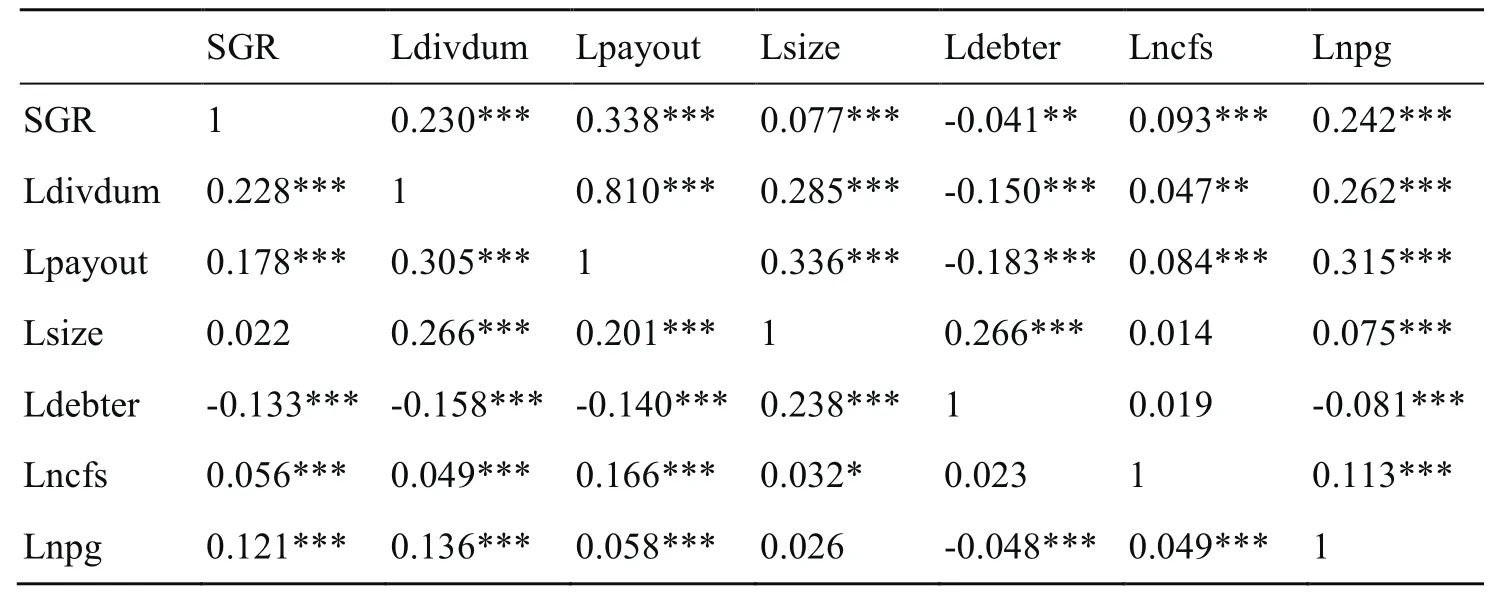

表2 主要变量相关系数表

本文研究所用所有财务数据均来自国泰安数据库,企业年度财务报告以及网络收集,并对部分数据进行手工加工处理。样本包括541家公司共2888个观察值。本文对数据处理的方式采用stata 13.0软件,各变量的描述性统计如表1所示。

表2是主要变量相关系数表,从表中可以看出:(1)滞后一期的国有企业现金股利分配与否(Ldivdum)和现金股利分配数额(Lpayout)与企业可持续成长能力(SGR)均存在显著的正相关关系,无论是Pearson系数还是Spearman系数,都在1%的水平上通过了显著性检验。(2)企业规模和可持续能力之间存在正相关关系,其中Spearman系数在1%的水平上显著,但Pearson系数不显著。(3)资产负债率与国有企业的可持续成长能力负相关,其中Pearson系数在1%的水平上显著,Spearman系数在5%的水平上显著。(4)每股现金净流量和净利润增长率都与可持续成长能力正相关,无论 是 P e r a s o n系 数 还 是Spearman系数,都在1%的水平上显著。

模型1和模型2中各解释变量相关系数都小于0.6,说明变量之间不存在多重共线性,因此下文进行多元回归分析时不必考虑多重共线性影响。而上市国企现金股利分配与否和现金股利分配数额与SGR间较强的正相关关系也表明本文选取SGR衡量企业可持续成长能力是较为合适的。

四、实证结果及分析

(一)回归分析

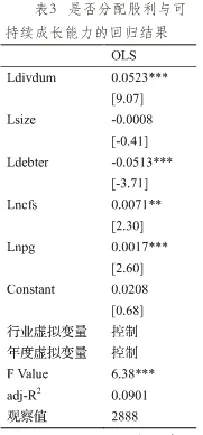

1.是否分配现金股利与企业可持续成长的关系

基于模型1,本文对可持续成长能力与上市国企是否分配现金股利之间的关系进行了分析,表3给出了回归结果。通过分析可以发现:

上市国企是否分配现金股利与企业的可持续成长能力存在显著的正相关关系,分配现金股利的企业可持续成长能力比不分配现金股利的企业高5.23%,且系数在1%的水平上显著。这一现象接受了H1,证明了我国上市国企“铁公鸡”般的做法并不可取,而分配现金股利不仅有利于国家经济的发展进而为企业发展提供良好条件,而且能够实现未来的顺利融资,维护企业的市场形象,最终促进企业的可持续成长。

注:***、**和*分别表示在1%、5%和10%的水平上显著,括号中是基于White异方差稳健型标准误计算而得到的t值。

上市国企的规模和可持续成长能力存在负相关关系,上市国企的资产每增加10亿元,可持续成长能力将降低0.8%,但结果并不显著。

上市国企的资产负债率每增加1%,可持续成长能力将下降5.13%,系数在1%的水平上显著。这一结果说明资产负债率超过一定水平后越高将越不利于企业的可持续成长,原因是资产负债率高意味着企业财务风险相对较高,未来很可能带来现金流不足,资金链断裂,不能及时偿债,从而导致企业无法实现可持续成长。

每股现金流量和可持续成长能力存在显著的正相关关系,每股现金流量每增加1元,可持续成长能力将会增加0.71%,系数在5%的水平上显著。这说明企业平均每股所获得的现金流量能更直接代表公司发放股利的能力。公司现金流强劲,很大程度上表明主营业务收入回款力度较大,产品竞争性强,公司信用度高,经营发展前景有潜力,即符合可持续成长的思想。

净利润增长率的提高同样会提高企业可持续成长能力,净利润增长率每增加1%,可持续成长能力将会提高0.17%,系数在1%的水平上显著。这一结果证明了盈利能力是上市国企继续发展的基础,要想保证一定的可持续成长能力必须保证一定的净利润增长率。

2.现金股利分配额与企业可持续成长之间的关系

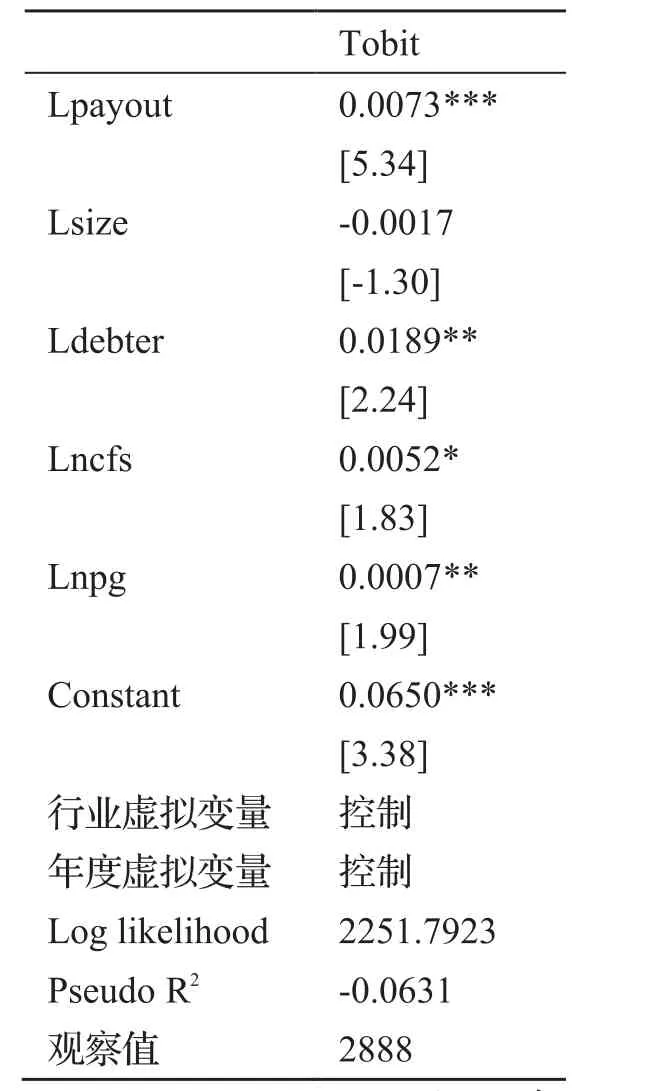

由于有大量的上市国企在某些年份没有分配股利,这导致“现金股利分配额”在相当多的观察值中为0,因此OLS估计量不再一致,本文将采用Tobit回归对模型2进行估计。表4给出了回归结果,通过分析我们发现:

现金股利的分配数额和上市国企的可持续增长能力存在显著的正相关关系,现金股利每增加1元,企业的可持续成长能力增加0.73%,系数在1%的水平上显著。这一现象接受了H2,证明了我国上市国企如果在合理的范围内增加现金股利的分配将有利于企业的可持续成长。这一做法既可以帮助企业降低代理成本,又可以进一步增加社会福利,最终实现企业的可持续成长。

表4 现金股利分配额与可持续成长能力的回归结果

对控制变量的回归结果与表三中的结果大致相同。上市国企规模和可持续成长能力之间没有显著的关系。每股现金流量和可持续成长能力存在正相关关系,每股现金流量每增加1元,可持续成长能力将会增加0.52%,系数在10%的水平上显著。净利润增长率的提高同样会提高可持续增长能力,净利润增长率每增加1%,可持续成长能力将会提高0.07%,系数在5%的水平上显著。

值得注意的一点是,在控制了“现金股利分配数额”对可持续成长能力的影响之后,资产负债率每增加1%,可持续成长能力将增加1.89%,系数在5%的水平上显著。首先,资产负债率高的企业从保证偿债能力角度来说一般不会轻易发放现金股利,这一行为进而会影响到企业的可持续成长。但在剔除了这一影响后,资产负债率对企业可持续成长有正向影响,因为在已经保证偿债能力的基础上,资产负债率的提高保证了企业有更多的投资机会和良好的发展前景,从而有利于企业的可持续成长。

(二)稳健性检验

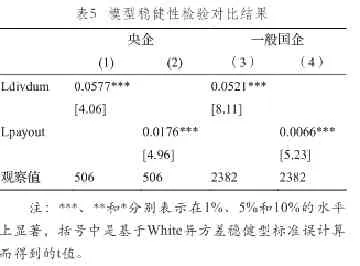

央企是我国国企中特殊的一部分,由国务院各部委创办并直接行使管辖权。相对于其他非央企的一般国企,央企多为规模超大的企业,垄断程度更高且利润和资金也更加丰厚;此外,央企与一般国企的上属单位不同,地位的不同可能导致企业管理层行事风格的不同。

本文将样本分为央企和一般国企两组,分别进行回归,得到表5的结果:

第一列和第三列是基于模型1估计的央企和一般国企现金股利分配与否与可持续成长之间的关系,分配现金股利的央企和一般国企比不分配现金股利的可持续成长能力分别高5.77%和5.21%,且系数均在1%的水平上显著;第二列和第四列是基于模型2估计的央企和一般国企的现金股利分配额与可持续成长之间的关系,现金股利每增加1元,企业和一般国企的可持续成长能力分别增加1.76%和0.66%,且系数均在1%的水平上显著。

这说明本文的结论是稳健的,无论是上市央企还是其他一般上市国企现金股利分配与否、现金股利分配额与企业可持续成长能力均有显著的关系。

五、研究结论与启示

本文选取传统的希金斯可持续增长模型作为企业可持续成长能力的评价指标,基于上市国企的实证检验,通过选取2009—2015年我国上证A股上市国企数据为样本,分别从两方面分析了现金股利政策与企业可持续成长能力的关系,实证结果表明:上市国企分配现金股利将更有利于企业的可持续成长,分配现金股利的上市国企可持续成长能力普遍强于不分配现金股利的;同时,在合理的范围内,上市国企分配现金股利的数额越多越有利于企业的可持续成长。

本文的结果表明,我国上市国企如果不分配任何现金股利,表面上看为企业留存了充裕的自由现金流可以用于进一步发展,而实际上将不利于企业的可持续成长。因此,为提高上市国企自身的可持续成长能力,企业在没有其他特殊情况的前提下,确实有能力分配现金股利的一定要向股东分配现金股利,过于保守毫不分配的“铁公鸡”做法并不明智。同时,在确保公司正常投资和消费以及保证必要自由现金流的前提下,特别是那些利润相当丰厚并处于成熟期的垄断性国企,现金股利分配的数额可以考虑进一步提高,进而实现企业自身的可持续成长。

[1]吴中超.企业可持续成长理论十大流派[J].企业管理,2011(5):92-95.

[2]郭蕊,张雁,吴欣.论企业可持续成长能力的内涵和评价方法[J].软科学,2005(6):79-82.

[3]胡元木,赵新建.西方股利政策的演进与评述[J].会计研究,2011(10):82-87.

[4]汤股良,游尤.可持续增长模型的比较分析与案例验证[J].会计研究,2005(8):50-55.

[5]樊行健,郭晓燚.企业可持续增长模型的重构研究及启示[J].会计研究,2007(5):39-45.

[6]李常青,魏志华,吴世浓.半强制分红政策的市场反应研究[J].经济研究,2010(3):144-155.

[7]刘银国,焦健,张琛.股利政策、自由现金流与过度投资——基于公司治理机制的考察[J].南开管理评论,2015(4):139-150.

[8]张永欣,马广烁.基于企业可持续增长的股利政策研究[J].财会通讯,2013(11):65-66.

[9]林春连.浅议我国上市公司现金股利政策与可持续增长相关关系[J].商业经济,2013(14):115-116.

[10]杨兰品,郑飞.国有企业分红问题研究的评价与展望[J].福建论坛(人文社会科学版),2013(4):36-40.

[11]支晓强,胡聪慧,童盼,马俊杰.股权分置改革与上市公司股利政策——基于迎合理论的证据[J].管理世界,2014(3): 139-147.

[12]JENSEN M C.Agency Costs of Free Cash Flow,Corporate Finance and Takeovers[J].American Economic Review,1986, 76(2):323-329.

[13]KALAY A. Signaling,Information Content and the Reluctance to Cut Dividends[J].Journal of Financial and Quantiative Analysis,1982(15):855-869.

[14]刘银国.我国上市公司股利政策有效性实证研究[J].经济管理,2008,30(14):26-33.

[15]魏明海,柳建华.国企分红、治理因素与过度投资[J].管理世界,2007(4):88-95.

[16]杨汉明.国企分红、可持续增长与公司业绩[J].财贸经济,2009(6):23-28.

[17]卢雁影,赵双,王芳.企业现金分红与可持续增长率——基于企业生命周期视角的实证研究[J].财会通讯,2014(30):42-45.

[18]张晨,刘宇佳.社会责任视角下国有企业分红对绩效的影响[J].财会月刊,2015(29):11-14.

The Study on the Correlation between Cash Dividend Policy and Sustainable Development of Enterprises:Based on the Empirical Research on Chinese State-owned Listed Company

Chu Ji-shen

( Anhui University of Finance and Economics, Bengbu Anhui 233030,China)

Cash dividend policy is one of the most important financial management decisions in modern companies. How to formulate a relatively scientific and proper cash dividend policy becomes a big problem in the management of modern companies. And in turn, the made decision will inevitably influence greatly in the sustainable development of the company. This paper chooses the existing state-owned companies listed in Chinese A-share market from 2009 to 2015 as the sample to research and study the correlation between cash dividend policy and the sustainable development of these company based on the empirical research. The analysis result suggests that distribution of cash dividend by listed state-owned companies in China will more benefit the sustainable development of these companies, and we found a positive correlation between the amount of distributive cash dividend and the sustainable development ability of enterprises within a reasonable range.

cash dividend policy; sustainable development;state-owned listed company

F253.7

A

1672-0547(2016)05-0049-06

2016-06-17

国家自然科学基金项目“国有企业自由现金流量优化与控制机制研究”(71172190);国家自然科学基金项目“国有企业多元治理逻辑、董事会合法性与企业可持续成长”(7157020593);安徽财经大学研究生科研创新基金项目(ACY2015147)

储继深(1992-),男,安徽阜阳人,安徽财经大学会计专业硕士研究生,研究方向:公司治理。

猜你喜欢

铁道通信信号(2020年9期)2020-02-06

今日财富(2019年32期)2019-12-12

中国外汇(2019年18期)2019-11-25

数学大王·趣味逻辑(2019年5期)2019-06-13

小学科学(学生版)(2019年5期)2019-05-21

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

现代企业(2015年9期)2015-02-28

中国乡镇企业会计(2013年6期)2013-04-01

科学启蒙(2011年9期)2011-09-22