机构投资者与分析师行为*——基于定向增发解禁背景

2016-01-31 03:31靳庆鲁张佩佩

财经研究 2015年6期

关键词:机构投资者

官 峰,靳庆鲁,张佩佩

(1.上海立信会计学院 会计研究院,上海 201620;2.上海财经大学 会计学院,上海 200433)

机构投资者与分析师行为*

——基于定向增发解禁背景

官峰1,靳庆鲁2,张佩佩2

(1.上海立信会计学院 会计研究院,上海 201620;2.上海财经大学 会计学院,上海 200433)

摘要:文章以上市公司定向增发解禁为背景,从利益冲突的角度检验了不同增发对象在解禁后交易动机的差异对解禁前分析师盈余预测乐观程度和准确性的影响。研究发现,定向增发股票解禁时,机构投资者出于抛售获利的动机向分析师施压,导致分析师在解禁前为其所持有的股票发布了更加乐观的盈余预测,而且这些乐观预测的准确性更低;而原股东在定向增发股票解禁后倾向于继续持有,分析师在解禁前没有发布乐观有偏的预测。进一步的研究显示,机构投资者即将解禁的股份占公司总股本的比例越高,在临近解禁日时,分析师对该上市公司的预测越乐观,准确性也越低。现有文献认为机构投资者对分析师的乐观倾向具有抑制作用,而文章的经验证据表明,机构投资者在涉及自身利益时会削弱这种抑制作用。

关键词:定向增发解禁;机构投资者;分析师行为

中图分类号:F830.91

文献标识码::A

文章编号::1001-9952(2015)06-0132-13

收稿日期:2014-10-08

基金项目:国家自然科学基金项目(71372041,71072036,71272012,71472114);上海市曙光计划项目(11SG35)

作者简介:官峰(1982-),男,山东青岛人,上海立信会计学院会计研究院讲师,管理学博士;

Abstract:In the background of private placement expiration, this paper investigates the effects of differences in trading motivations on the optimism and accuracy of analysts’ earnings forecast before the expiration from the perspective of interest conflicts. It arrives at the following conclusions: when there is private placement, institutional investors motivated by selling for profits pressure analysts, leading to the issues of more optimistic earnings forecasts and lower accuracy of these optimistic forecasts; former stockholders are inclined to continue to hold shares after private placement expiration and analysts do not issue optimism-biased forecasts. Further study shows that higher proportion of shares of institutional investors in close proximity to expiration to a company’s total share capital results in more optimistic forecasts of this company by analysts and lower accuracy of the forecasts when coming close to the expiration date.Existing literature argues that institutional investors play the inhibition role in optimistic tendency of analysts and this paper shows that institutional investors weaken this inhibition role when they are involved in their own interests.

靳庆鲁(1972-),男,山东菏泽人,上海财经大学会计学院教授,博士生导师;

张佩佩(1990-),女,安徽安庆人,上海财经大学会计学院博士研究生。

一、引言

作为资本市场上重要的信息中介,分析师的盈余预测和推荐评级对中小投资者甚至是机构投资者的投资决策具有重要影响。因此,分析师预测的客观性和准确性对于资本市场的意义不言而喻。然而,近年来众多的现实案例和研究文献表明,分析师在预测和评级时存在乐观倾向,了解其乐观倾向的原因成为一个重要的研究问题。现有文献从两个方面对分析师的乐观倾向进行了分析(Schipper,2001):一是分析师认知能力及行为上表现的“认知偏差”;二是利益冲突导致的“经济动机偏差”。基于行为金融理论,认知偏差假说将分析师的乐观倾向归因于认知能力的局限性。有研究认为,分析师的乐观倾向可能是由其对好消息的过度反应和对坏消息的反应不足,或者是因分析师无法有效识别应计项目的非持续性而引起的(Easterwood和Nutt,1999;Bradshaw等,2001)。经济动机偏差是指分析师为了满足自身或其所在证券公司的利益而故意发布有偏的研究报告。截至目前,国内外学术界主要提出了三种经济动机:(1)满足上市公司管理层对特定类型预测报告的偏好,以降低获取公司信息的成本(Francis和Philbrick,1993;Francis等,1994);(2)满足投行业务的需要,为投行业务目标公司发布乐观的预测(Dugar和Nathan,1995;Lin和McNichols,1998;Michaely和Womack,1999;O’Brien等,2005);(3)满足经纪业务部门的要求,达到提高经纪业务佣金收入的目的(Irvine,2004; Jackson,2005;Agrawal 和Chen,2008;Mola和Guidolin,2009)。国内学者对分析师乐观倾向的研究始于近几年,主要从券商自营或承销业务的利益冲突方面进行了解释。例如,原红旗和黄倩茹(2007)提供了分析师为其所在券商承销的股票“抬轿子”的经验证据。曹胜(2010)研究发现,分析师会为所在券商股东或券商自营股票发布更乐观的推荐评级。上述围绕分析师乐观倾向的研究主要立足于分析师所在券商的立场,即分析师迫于其所在券商的压力做出了乐观预测,但忽略了如下事实,即机构投资者对券商及分析师的经济利益具有更加直接和重要的影响。对券商而言,从全球范围来看,机构投资者的佣金是券商收入中的重要组成部分,*根据WIND金融资讯,2013年我国券商总收入中的43%来自佣金收入。并以此对券商施加影响;对分析师个人而言,由公募基金经理主导的分析师评价体系对其薪酬和职业生涯产生了重要影响,在中国,分析师能够登上《新财富》最佳分析师榜单,意味着可以跳槽到更大的券商,获得更高的报酬。从券商收入和分析师个人薪酬的角度来看,机构投资者对券商分析师的预测具有重要影响。因此,忽略机构投资者对分析师的影响,就无法全面地理解分析师预测具有系统性倾向的原因。本文从机构投资者的利益动机出发,以我国定向增发解禁为背景,考察了机构投资者对分析师乐观倾向的影响。

目前少数几篇关注机构投资者对分析师预测乐观倾向影响的研究文献基于两条截然相反的逻辑路径。Cowen等(2006)、Ljungqvist等(2007)、林雨晨和谭劲松(2013)等研究认为,机构投资者需要高质量的研究报告,而大部分卖方分析师的声誉资本和职业前景是由机构投资者通过佣金分仓(Gu等,2014)和明星分析师投票决定的,因而机构投资者可以有效抑制分析师发布乐观有偏的预测。然而,Gu等(2013)基于“佣金压力假说”的研究表明,基金采用佣金施压来迫使券商分析师发布乐观的推荐评级。他们首次提出,机构投资者在涉及自身利益时会影响分析师预测的客观性。本文以定向增发解禁为背景,更加直接地检验了机构投资者基于自身利益对分析师预测倾向的影响。通过定向增发获得的公司股份通常有一段时间的锁定期,锁定期满后方可交易,此时具有解禁获利动机的投资者希望股价处于相对较高的水平。由于分析师的预测和推荐对公司股价具有一定的影响力(Bjerring等,1983;Barber和Loeffler,1993;Barber等,2001;朱宝宪和王怡凯,2001),定向增发对象(公司大股东和机构投资者)有动机影响分析师行为。Barclay等(2007)比较了定向增发的三种假说:监督假说、鉴证假说和管理层壕沟假说,管理层壕沟假说得到更多经验证据的支持,即在定向增发对象中,相对于公司大股东,机构投资者属于“消极的投资者”,他们很少积极地参与到公司经营治理中,而是解禁后通过资本市场交易获得资本利得。基于上述分析,本文研究了解禁时机构投资者是否通过分析师的乐观预测来影响市场进而为自己抛售股票、获得尽可能高的投资收益创造条件。

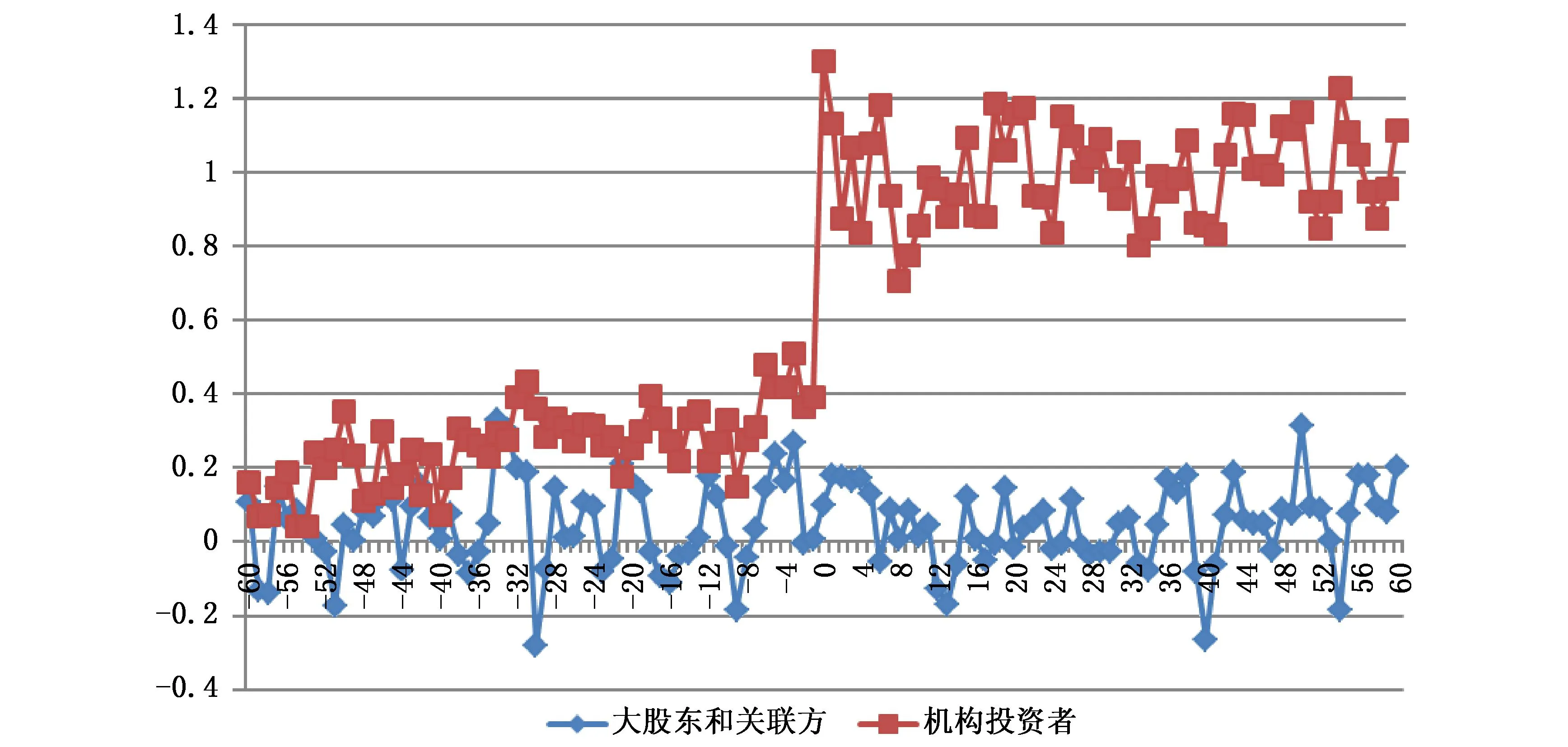

本文以定向增发解禁作为研究背景,考察了针对原股东及其关联方和机构投资者的两类定向增发样本在解禁日之前分析师预测的乐观性和准确性。研究发现:(1)针对机构投资者的定向增发,解禁后市场异常交易量明显上升且抛售比例相对于针对原股东的定向增发更高,表明机构投资者参与定向增发并没有起到监督治理作用,在锁定期满后即抛售套利。同时,分析师在解禁日前60日内发布了较为乐观的盈余预测,而且预测的准确性有所下降。(2)针对原股东的定向增发,解禁日后交易量并没有显著提高,相应地,分析师在解禁日前60日内所发布盈余预测的乐观程度不显著高于对比期间,预测准确性也没有显著变化。(3)在临近解禁日的期间内,以机构投资者为定向增发对象的样本中,机构投资者抑制分析师乐观倾向的作用减弱,而且随着解禁股份比例的增大,分析师的预测越乐观,预测准确性也越低。

本文的研究贡献主要体现在:首先,已有研究主要关注上市公司和证券公司对分析师行为的影响,本文则理论分析并实证检验了机构投资者对分析师行为的影响,从而丰富了有关分析师预测乐观倾向的文献。其次,现有文献通常把机构投资者视作缓解分析师利益冲突的角色,即机构投资者能够促使分析师提高预测准确性(Jackson,2005;Ljungqvist等,2007),Gu等 (2013) 的研究则得出了相反的结论。本文以定向增发解禁为背景,研究结果表明,机构投资者对分析师预测倾向的影响取决于机构投资者自身的经济利益动机。最后,本文的研究结论也提示中小投资者在使用分析师预测进行投资决策时需要洞悉分析师和机构投资者的交互作用,从而对分析师预测做出更合理的解读。

二、制度背景、理论分析与研究假说

股权分置改革之后,我国上市公司出现了通过定向增发进行融资的热潮。相对于配股和公开增发,定向增发具有方便快捷、门槛低、成本低的优势,绕开了公开增发和配股所需满足的众多硬性指标和规定。我国的《上市公司证券发行管理办法》(以下简称《管理办法》)对定向增发的对象做出了规定。根据规定,定向增发的特定对象应符合股东大会规定的条件且不超过十名,发行对象为境外战略投资者的,应当经国务院相关部门事先批准。发行面向的机构投资者包括证券投资基金管理公司、证券公司、信托投资公司、财务公司、保险机构投资者、合格的境外机构投资者以及经中国证监会认可的其他机构投资者。针对不同发行对象的定向增发,股份解禁期也不同,“发行对象为机构投资者的定向增发股份自发行结束之日起,十二个月内不得转让;而控股股东、实际控制人及其控制的企业认购的股份,三十六个月内不得转让”。

图1 解禁日前后异常交易量(时间序列调整)

图2 解禁日前后异常交易量(市场横截面调整)

单位:%

动机和能力是对分析师施加影响的两个必要条件。如前所述,解禁时机构投资者有影响分析师预测的倾向,进而抛售股票以尽可能提高投资收益。同时,机构投资者也具备影响分析师行为的能力。一方面,基于佣金压力假说(Gu等,2013),机构投资者在券商的佣金分仓是券商研究部门的主要收入来源,从而能够通过分析师所在券商间接影响其预测倾向;另一方面,基于分析师职业前景假说(Hong和Kubik,2003;Gu等,2014),分析师的个人收益和职业前景也直接受到机构投资者的影响,在我国能够登上《新财富》最佳分析师榜单通常意味着能够获得更高的薪酬和更好的职业前景,而能否上榜则由包括公募基金经理在内的机构投资者投票决定。因此,无论是通过佣金收入的间接影响还是最佳分析师评选的直接投票,机构投资者都对分析师的利益具有重要的影响,进而具有迫使分析师做出有利于自身利益的预测的能力。

基于上述分析,定向增发解禁时持股主体的差异会对分析师的预测倾向产生不同的影响:当解禁对象是原股东及其关联方时,由于持股主体没有强烈的抛售动机,进而不会主动影响分析师的预测,此时分析师的预测不会出现明显的倾向性,准确性也不会出现明显的波动;而当解禁对象是机构投资者时,正如上文所述,在强烈交易获利动机的驱使下,机构投资者会迫使分析师对其所持有的解禁待售股票发布乐观的预测以实现更高的投资收益,同时由于预测具有明显的倾向性,分析师预测的准确性会下降。基于此,我们提出以下研究假说:

假说1a:在解禁前,分析师会对以机构投资者为对象的定向增发股票发布更加乐观的盈余预测,从而预测偏差增大。

假说1b:在解禁前,分析师对以大股东及其关联方为对象的定向增发股票所发布的盈余预测没有显著的倾向性,预测偏差也没有显著变化。

假说2:当定向增发对象为机构投资者时,机构投资者的解禁股份占总股本的比例越大,分析师在解禁前的预测乐观程度越高,准确性越低。

三、研究设计

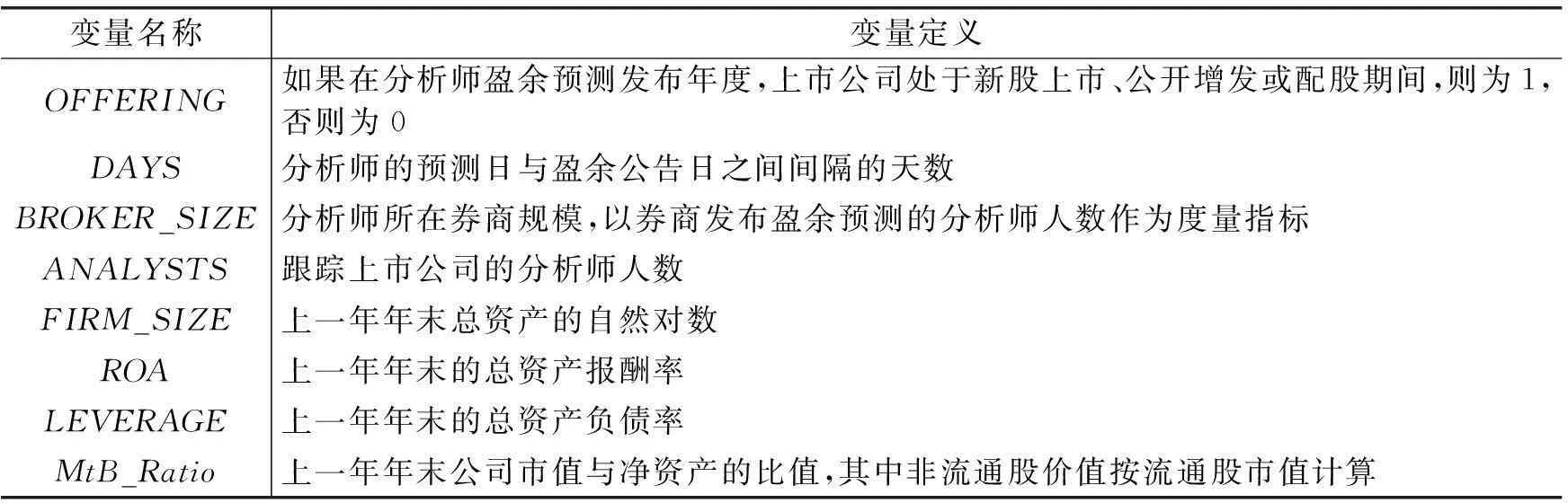

本文根据WIND金融资讯数据库提供的有关上市公司定向增发对象的信息,将其分为三类:第一类是完全针对原股东及其关联方的定向增发;第二类是完全针对外部机构投资者的定向增发;第三类是混合的定向增发,既包括原股东及其关联方也包括外部机构投资者。由于第三类定向增发涉及多个解禁日期且难以确定不同主体认购的比重,本文选择前两类定向增发作为研究对象。根据WIND定向增发数据,截至2013年12月31日,沪深两市定向增发并已到解禁日的样本共有717个,剔除解禁日期缺失以及原有A股和B股定向增发A股的48个样本,得到669个样本,其中定向增发对象为大股东及其关联方的有145个,为机构投资者的有329个,为两者混合的有195个。本文选取前两类定向增发进行研究,最终的样本为474个。本文样本涉及的定向增发解禁日期跨越2007-2013年,从而分析师预测数据选取针对2005-2012年公司盈余的预测,其中WIND数据库有173 071个预测,CSMAR数据库有358 296个预测,合并这两个数据库并剔除重复预测(同一个机构、同一个分析师、针对同一个公司以及同一时间的预测)后,得到483 062个分析师预测。进一步观察发现,分析师预测数据中存在预测发布时间和预测目标年度不一致的情况,本文定义预测发布时间在t-1期年报公告日后三天和t期年报公告日前三天之间的预测为针对t期的预测,据此我们得到有效的分析师预测120 017个。最后,我们将分析师预测数据与定向增发研究样本合并后得到9 568个分析师预测观测值。另外,我们根据已有研究文献(Jacob等,1999;Lang和Lundholm,1996),将解禁年度是否有其他公开股权融资活动、预测日到盈余公告日之间的时间间隔、分析师所在券商规模、跟踪公司的分析师人数以及公司规模、负债率、盈利能力和市场表现等因素作为控制变量引入检验模型。上述变量的数据来自WIND和CSMAR数据库。

根据本文的理论分析和研究假说,分析师在定向增发股票解禁前倾向于发布乐观的预测,即相对于区间(-120,-60)内的预测,分析师在更临近解禁日的区间(-60,0)内的预测更加乐观。本文选取分析师在(-120,-60)和(-60,0)两个区间内对样本公司的预测来检验假说1a和假说1b。检验模型为:

AF_ERROR=a1+a2D+a3OFFERING+a4DAYS+a5BROKER_SIZE

+a6ANALYSTS+a7FIRM_SIZE+a8MtB_RATIO

+a9ROA+a10LEVERAGE+ε

(1)

AF_ACURACY=a1+a2D+a3OFFERING+a4DAYS+a5BROKER_SIZE

+a6ANALYSTS+a7FIRM_SIZE+a8MtB_RATIO

+a9ROA+a10LEVERAGE+ε

(2)

其中,AF_ERROR表示分析师盈余预测的乐观程度,计算公式为:AF_ERROR=(ForecastedEPS-ActualEPS)/P,该数值越大说明分析师预测越乐观;AF_ACURACY表示分析师预测的准确性,计算公式为:AF_ACURACY=|ForecastedEPS-ActualEPS|/P,该数值越大说明分析师预测的准确性越低。ForecastedEPS是分析师预测的当年每股收益,ActualEPS是当年实际的每股收益,P是公司i在t年初的股票开盘价。解释变量D为虚拟变量,如果分析师预测的发布时间在解禁前60日即区间(-60,0)内,则D为1,否则为0。控制变量的定义见表2。

表2 控制变量定义

D是模型(1)和模型(2)中我们主要关注的变量。根据假说1a,我们预期系数a2显著为正,表明当定向增发解禁对象是机构投资者时,分析师的预测更加乐观且准确性较低;根据假说1b,我们预期系数a2不显著,即当定向增发解禁对象是大股东及其关联方时,分析师预测没有明显的乐观倾向,预测准确性也没有显著降低。

为了检验假说2,我们构建了如下模型:

AF_ERROR=a1+a2D+a3HINST+a4D×HINST+a5DAYS

+a6BROKER_SIZE+a7ANALYSTS+a8FIRM_SIZE

+a9MtB_RATIO+a10ROA+a11LEVERAGE+ε

(3)

AF_ACURACY=a1+a2D+a3HINST+a4D×HINST+a5DAYS

+a6BROKER_SIZE+a7ANALYSTS+a8FIRM_SIZE

+a9MtB_RATIO+a10ROA+a11LEVERAGE+ε

(4)

其中,HINST表示机构投资者持有的即将解禁股份占上市公司总股本的比例,HINST越大,机构投资者向分析师施加的压力越大,分析师在利益动机驱使下发布的盈余预测越乐观,预测准确性越低。根据假说2,我们预测模型(3)和模型(4)中系数a4显著为正。

四、实证分析结果

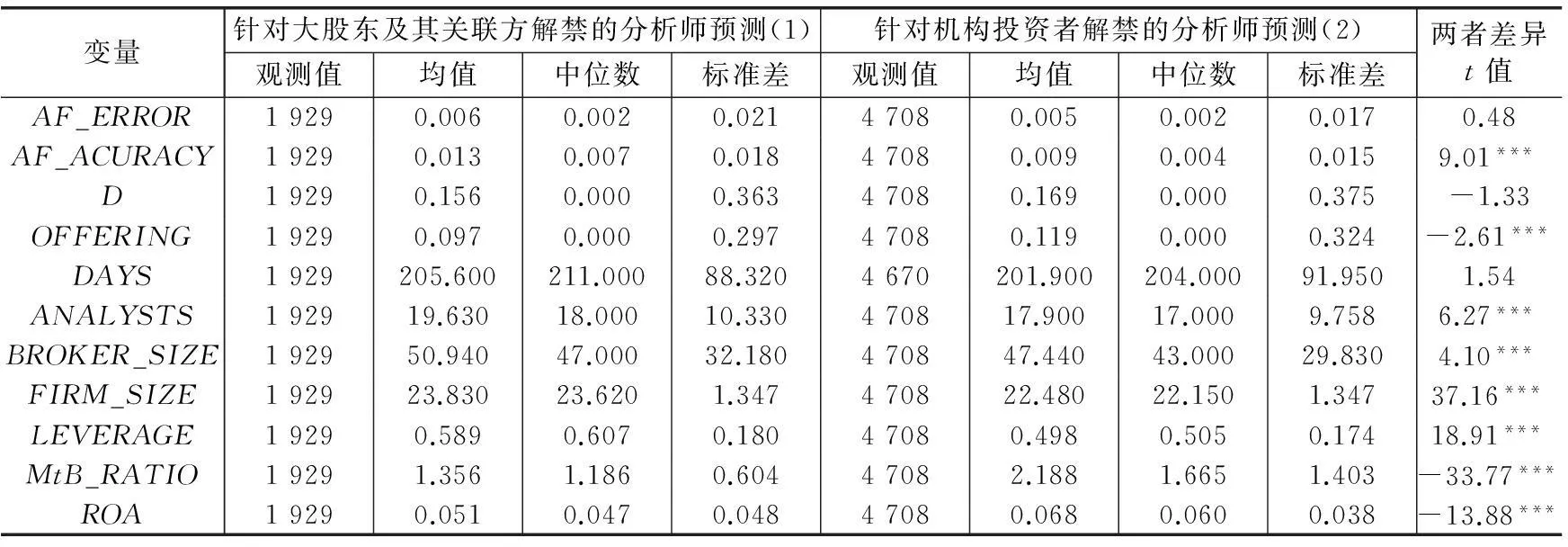

表3中列(1)为定向增发对象为大股东及其关联方样本的描述性统计,列(2)为定向增发对象为机构投资者样本的描述性统计。表3显示,两组样本的分析师预测倾向没有显著差异,但在定向增发对象为机构投资者的样本中,分析师预测的准确性显著较高(检验两者差异的t统计值为9.01)。另外,两组样本在OFFERING、ANALYSTS、BROKER_SIZE、FIRM_SIZE、LEVERAGE、MtB_RATIO、ROA等方面在1%的水平上存在显著差异,因而本文将它们作为控制变量引入检验模型。

表3 描述性统计

注:***、**和*分别表示在1%、5%和10%的水平上显著,下表同。

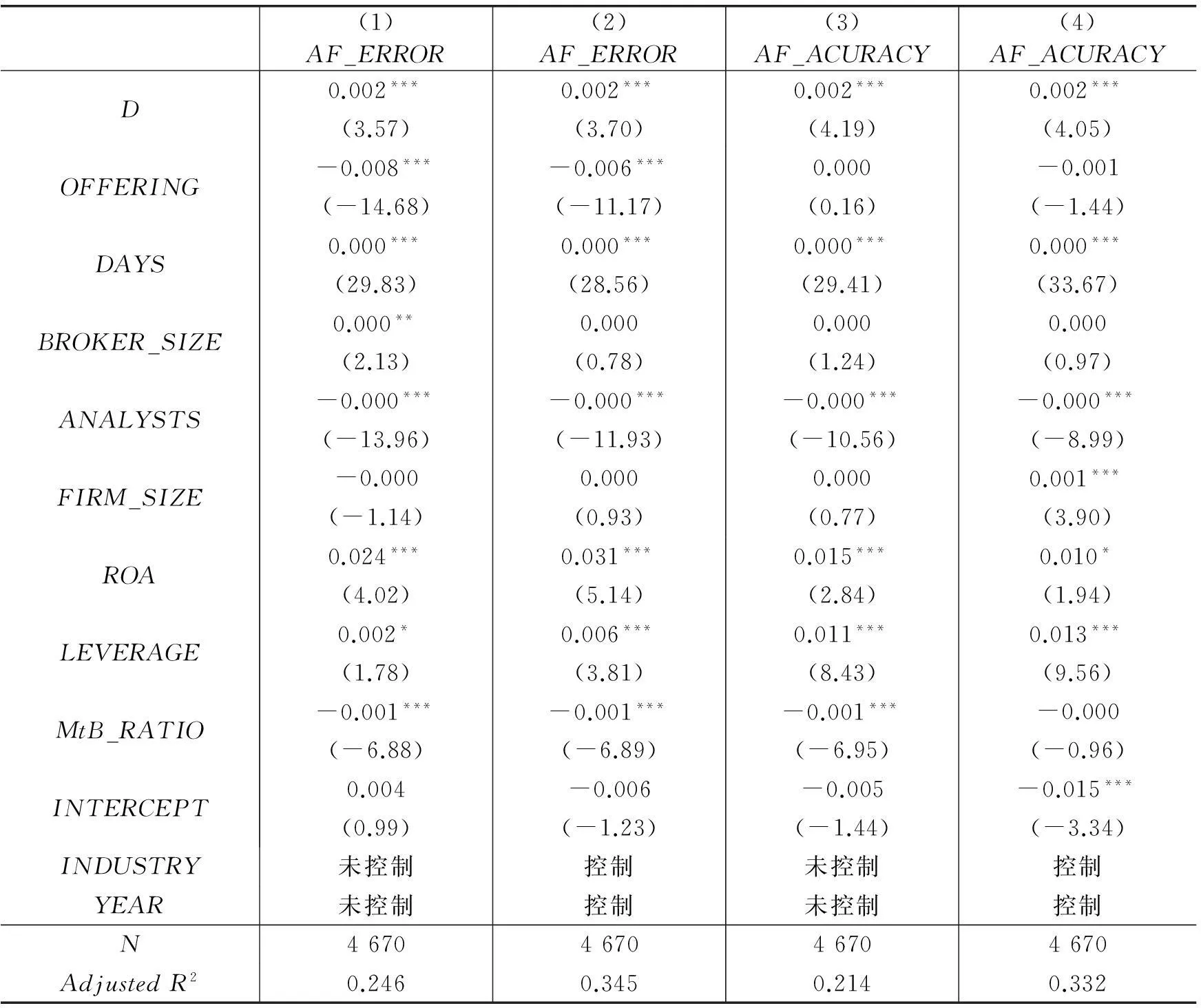

表4是假说1a的检验结果,列(1)和列(2)检验了定向增发解禁前分析师预测是否更加乐观,其中列(1)没有控制行业和年度变量,列(2)控制了行业和年度变量,两组结果没有明显的差异。列(3)和列(4)检验了定向增发解禁前分析师预测的准确性是否下降,同样是否控制行业和年度变量对主要结果的影响不大。从表4中可以看出,变量D的系数在1%的水平上显著为正,*括号内为考虑自相关性和异方差、经Newy-West调整后的t值。本文还使用聚类稳健的方法对主要结果重新进行了检验,结论不变。说明当定向增发对象为机构投资者时,分析师在临近解禁日区间内的预测更加乐观,而且这种乐观倾向降低了预测准确性,从而假说1a得到了验证。从控制变量的回归结果看,当公司存在权益融资、跟踪分析师较多时,分析师预测更加客观和准确;而预测日距离财务报告发布的时间越短、公司上一年度盈利水平越高,分析师预测越乐观且准确性越低。

表4 面向机构投资者的定向增发:分析师预测乐观性与准确性

表5是假说1b的检验结果,列(1)和列(2)检验了分析师预测的乐观程度,列(3)和列(4)检验了分析师预测的准确性。从中可以看出,变量D的系数总体上不显著。由此可见,表4中发现的分析师在定向增发解禁前的乐观预测且预测准确性下降并不是针对定向增发事件本身,而是与定向增发对象有关,当定向增发对象是大股东及其关联方时,在临近解禁日的区间内,分析师的预测并没有明显的乐观倾向,预测准确性也没有显著变化。

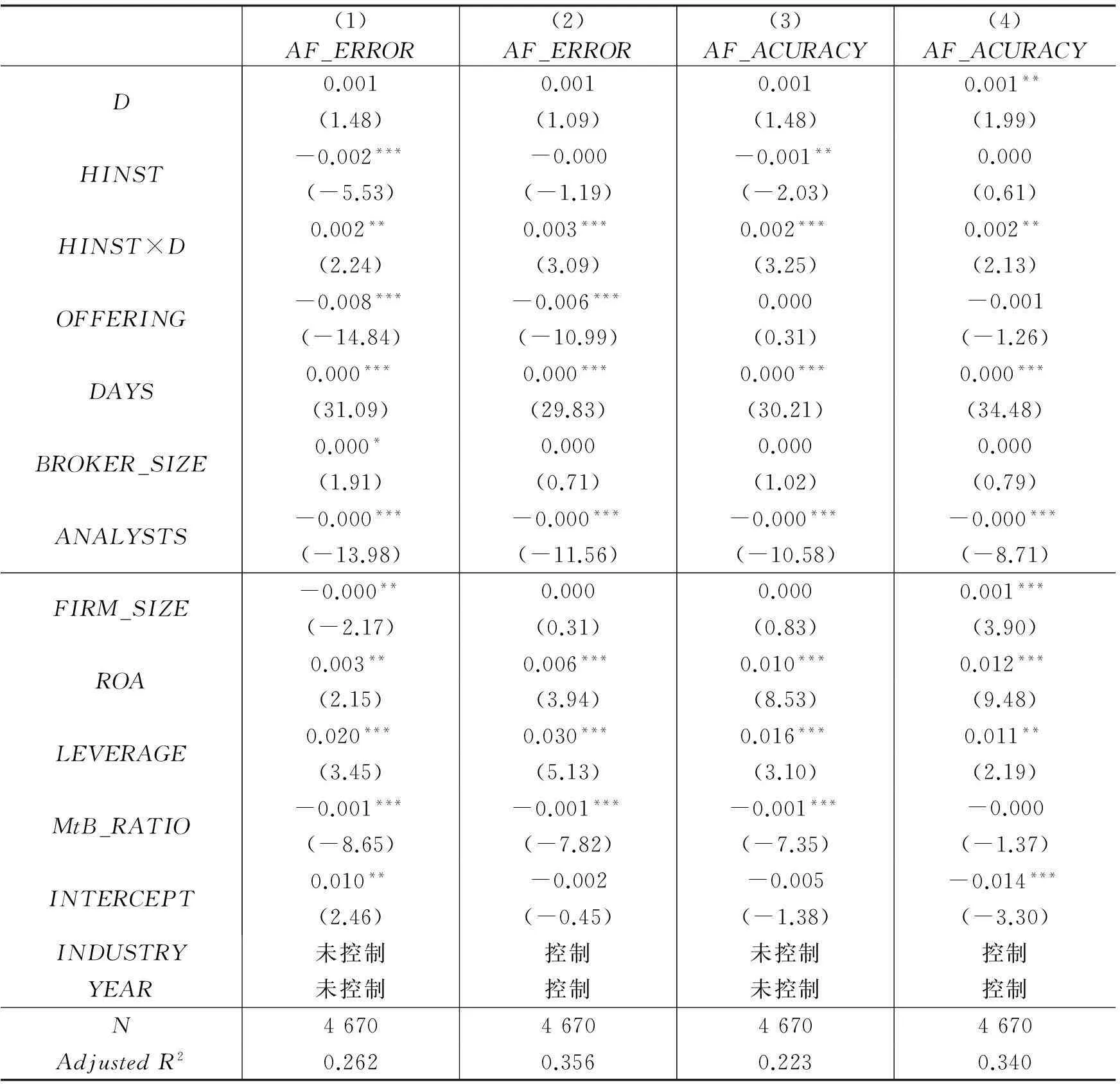

表6是假说2的检验结果,列(1)和列(2)检验了分析师预测乐观程度与机构投资者持有待解禁股份比例的关系,列(3)和列(4)检验了分析师预测准确性与机构投资者持有待解禁股份比例的关系。其中,HINST是衡量机构投资者持有待解禁股份比例的虚拟变量,如果待解禁股份比例高于样本中位数,则HINST为1,否则为0。表6显示,HINST×D的系数在5%或1%的水平上显著为正,说明在临近解禁日的区间内,分析师预测的乐观程度随机构投资者持有解禁股份的增加而上升,而预测的准确性则随之下降。这一结果与假说2的预期一致。

表6 机构投资者持有的待解禁股份比例与分析师的预测行为(虚拟变量)

五、稳健性检验

为了排除可能的替代解释和保证结果的稳健性,本文做了以下检验:首先,上文发现,当定向增发对象为机构投资者时,分析师在临近解禁日区间内的盈余预测更加乐观且准确性较低,而当定向增发对象为大股东及其关联方时则不存在这一现象。这一发现除了可由本文理论分析中提出的机构投资者基于自身利益影响分析师预测倾向来解释外,也有可能由分析师的羊群和情绪效应所致,即当机构投资者持有的股份面临解禁时,公司所在行业处于牛市状态,分析师的预测自然会更加乐观;而当原股东持有的股份面临解禁时,公司所在行业表现平平,分析师的预测相对于对比区间也就没有偏差。为了排除这个可能的解释,本文借助双重差分(DID)模型,选取分析师同时期对同行业其他公司发布的盈余预测作为对照,如果机构投资者在解禁前向分析师施加了额外的压力,那么分析师对股票解禁公司的乐观倾向远超于同行业其他公司,准确性也会下降。而原股东没有向分析师施压的动机,相应地同时期分析师发布的盈余预测与同行业其他公司不存在显著差异。

在表7中,如果为定向增发解禁公司,则D为1,否则为0。回归系数的符号与预期一致,列(1)显示,变量D的系数在1%水平上显著为正,即在机构投资者施加的压力下,分析师的预测相对于同行业其他公司更加乐观;列(2)中变量D的系数在10%水平上显著为正,说明分析师的预测相对于同行业其他公司在临近解禁日区间内的准确性下降。列(3)和列(4)中,变量D都不显著,说明在临近解禁日的区间内,分析师预测的乐观程度和准确性都没有显著变化。

其次,上文选取的对比期间为解禁前120天到前60天,我们进一步选择样本区间(-60,0)之后的等长度区间(0,60)作为对比期间,重新检验了假说1a和假说1b。结果显示,对于原股东持有的定向增发股份,分析师在解禁前60日没有发布乐观有偏的预测;而对于机构投资者持有的定向增发股份,分析师在解禁前60日的预测显著乐观且不准确。这表明上述结论对对比期间的选择不敏感。

表7 定向增发解禁与分析师的预测行为(DID)

最后,在假说2 的检验中,我们以机构投资者解禁股份比例的中位数为基准进行了分析。为了考察结果对不同基准的敏感性,我们以HINST的均值为划分基准重新进行了检验,结果与表6结果基本一致。我们进一步采用机构投资者持有解禁股份比例这一连续变量进行了分析检验,分析师预测乐观性的结论依然成立,而对于分析师预测准确性,虽然回归系数不再显著,但其符号与表6保持一致。

六、结论

本文主要研究了针对机构投资者和原股东及其关联方的定向增发解禁之前分析师行为的差异。研究发现,机构投资者在解禁后的抛售意愿促使他们向分析师施加压力,导致分析师发布了乐观有偏的盈余预测。我们还发现,分析师在解禁前的乐观预测主要是由解禁股份占总股本比例较大的样本所驱动的。在稳健性检验中,本文进一步排除了分析师的羊群和情绪效应对研究结论的影响以及对比期间不同可能造成的偏差。本文的研究表明,动机是导致机构投资者对分析师影响差异的重要因素。然而,限于数据的可得性,本文未能就机构投资者对分析师影响能力的差异提供进一步的经验证据。

*本文还得到教育部新世纪优秀人才支持计划和上海财经大学创新团队支持计划的资助。

参考文献:

[1]曹胜.中国分析师独立性问题研究[D].上海:上海财经大学博士学位论文,2010.

[2]何诚颖,卢宗辉.沪深股市限售股制度安排及流通效应分析[J].管理世界,2009,(4):180-181.

[3]林雨晨,谭劲松.机构投资者与公司治理:文献评述与研究框架[J].会计与经济研究,2013,(5):70-80.

[4]原红旗,黄倩茹.承销商分析师和非承销商分析师投资评级比较研究[J].中国会计评论,2007,(8):286-304.

[5]朱宝宪,王怡凯.证券媒体选股建议效果的实证分析[J].经济研究,2001,(4):51-57.

[6]Agrawal A, Chen M A. Do analyst conflicts matter? Evidence from stock recommendations[J]. Journal of Law & Economics, 2008, 51(3): 503-537.

[7]Barber M B, Lehavy R,McNichols M, et al. Can investors profit from the prophets? Security analyst recommendations and stock returns[J]. Journal of Finance, 2001, 56(2): 531-563.

[8]Barber M B,Loeffler D.The “dartboard” column: Second-hand information and price pressure[J]. Journal of Financial and Quantitative Analysis, 1993, 28(2): 273-284.

[9]Barclay M J, Holderness C G, Sheehan D P. Private placements and managerial entrenchment[J]. Journal of Corporate Finance, 2007, 13(4): 461-484.

[10]Bjerring J H, Lakonishok J, Vermaelen T. Stock prices and financial analysts’ recommendations[J]. Journal of Finance, 1983, 38(1): 187-204.

[11]Bradshaw M, Richardson S, Sloan R. Do analysts and auditors use information in accruals?[J]. Journal of Accounting Research, 2001, 39(1): 45-74.

[12]Campbell C J, Wasley C E. Measuring abnormal daily trading volume for samples of NYSE/ASE and NASDAQ securities using parametric and nonparametric test statistics[J]. Review of Quantitative Finance and Accounting, 1996, 6: 309-326.

[13]Cowen A, Groysberg B, Healy P. Which types of analyst firms are more optimistic?[J]. Journal of Accounting and Economics, 2006, 41(1-2): 119-146.

[14]Dugar A, Nathan S. The effect of investment banking relationships on financial analysts’ earnings forecasts and investment recommendations[J]. Contemporary Accounting Research, 1995, 12(1): 131-160.

[15]Easterwood J C, Nutt S R. Inefficiency in analysts’ earnings forecasts: Systematic misreaction or systematic optimism?[J]. Journal of Finance, 1999, 54(2): 1777-1797.

[16]Francis J, Philbrick D, Schipper K. Shareholder litigation and corporate disclosures[J]. Journal of Accounting Research, 1994, 32(2): 137-164.

[17]Francis J, Philbrick D. Analysts’ decisions as products of a multi-task environment[J]. Journal of Accounting Research, 1993, 31(2): 216-230.

[18]Gu Z Y, Li Z Q, Yang Y G, et al. Friends in need is friends indeed[R]. Working Paper, 2014.

[19]Gu Z Y, Li Z Q, Yang Y G. Monitors or predators: The influence of institutional investors on sell-side analysts[J]. Accounting Review, 2013, 88(1): 137-169.

[20]Hong H, Kubik J D. Analyzing the analysts: Career concerns and biased earnings forecasts[J]. Journal of Finance, 2003, 58(1): 313-351.

[21]Irvine P. Analysts’ forecasts and brokerage-firm trading[J]. Accounting Review, 2004, 79(1): 125-149.

[22]Jackson A R. Trade generation, reputation, and sell-side analysts[J]. Journal of Finance, 2005, 60(2): 673-717.

[23]Jacob J, Lys T Z, Neale M A. Expertise in forecasting performance of security analysts[J]. Journal of Accounting and Economics, 1999, 28(1): 51-82.

[24]Lang M, Lundholm R. Corporate disclosure policy and analyst behavior[J]. Accounting Review, 1996, 71(4): 467-492.

[25]Lin H, McNichols M F. Underwriting relationships, analysts’ earnings forecasts and investment recommendations[J]. Journal of Accounting and Economics, 1998, 25(1): 101-127.

[26]Ljungqvist A, Marston F, Starks L T, et al. Conflicts of interest in sell-side research and the moderating role of institutional investors[J]. Journal of Financial Economics, 2007, 85(2): 420-456.

[27]Michaely R, Womack K L. Conflict of interest and the credibility of underwriter analyst recommendations [J]. Review of Financial Studies, 1999, 12(4): 653-686.

[28]Mola S, Guidolin M. Affiliated mutual funds and analyst optimism[J]. Journal of Financial Economics, 2009, 93(1): 108-137.

[29]O’Brien P C, Mcnichols M F, Hsiou-Wei L. Analyst impartiality and investment banking relationships[J]. Journal of Accounting Research, 2005, 43(4): 623-650.

[30]Schipper K. Capital markets research in accounting[J]. Journal of Accounting and Economics, 2001, 31(1-3): 105-231.

Institutional Investors and Analyst Behavior:

Evidence from Private Placement Expiration

Guan Feng1, Jin Qinglu2, Zhang Peipei2

(1.LixinAccountingResearchInstitute,ShanghaiLixinUniversityofCommerce,Shanghai201620,China;

2.SchoolofAccountancy,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China)

Key words:private placement expiration;institutional investor;analyst behavior

(责任编辑康健)

猜你喜欢

商业会计(2016年20期)2017-02-24

预测(2016年3期)2016-12-29

商情(2016年43期)2016-12-23

商业研究(2016年8期)2016-12-20

会计之友(2016年22期)2016-12-17

商(2016年30期)2016-11-09

商场现代化(2016年16期)2016-07-02

商(2016年19期)2016-06-27

商(2016年8期)2016-04-08

商(2016年3期)2016-03-11