信贷歧视与银行股份制改革*——基于借款逾期公司的经验证据

2016-01-31 03:31程六兵王竹泉

财经研究 2015年6期

程六兵,王竹泉

(中国海洋大学 管理学院,山东 青岛 266100)

信贷歧视与银行股份制改革*

——基于借款逾期公司的经验证据

程六兵,王竹泉

(中国海洋大学 管理学院,山东 青岛 266100)

摘要:文章以2001-2012年借款逾期的上市公司为研究对象,从借款数量和借款成本两个角度检验了银行的信贷歧视行为,并以我国2003年底开始的银行股份制改革为背景,探讨了这一改革是否缓解了信贷歧视。研究发现,银行对借款逾期公司存在歧视,借款逾期的非国有企业比国有企业获得的贷款数量较少,贷款成本较高;与改革前相比,改革后借款逾期的非国有企业与国有企业在贷款数量和贷款成本上的差异明显减小,表明银行股份制改革对缓解信贷歧视具有积极作用。

关键词:信贷歧视;借款逾期;银行股份制改革

中图分类号:F812.7

文献标识码::A

文章编号::1001-9952(2015)06-0082-12

收稿日期:2014-10-30

基金项目:国家自然科学基金项目(71172099);中国博士后科学基金项目(2014M561970);中央高校基本科研业务费青年教师科研专项基金项目(201413070)

作者简介:程六兵(1983-),男,安徽安庆人,中国海洋大学管理学院讲师;

Abstract:Based on listed companies with overdue loans from 2001 to 2012, this paper tests credit discrimination in banks from the perspectives of borrowing amount and costs. Then it explores the alleviation role of joint-stock reform in banks since the end of 2003 in credit discrimination. It arrives at empirical results as follows: firstly,there is credit discrimination against companies with overdue loans; compared with state-owned enterprises, the non-state-owned enterprises obtain fewer loans with higher costs; secondly,the differences in loans and loan costs between non-state-owned enterprises with overdue loans and state-owned enterprises with overdue loans significantly decreases after the joint-stock reform in banks, showing the active role of joint-stock reform in banks in the alleviation of credit discrimination.

王竹泉(1965-),男,山东栖霞人,中国海洋大学管理学院教授。

一、引言

在现代经济发展过程中,金融市场扮演着越来越重要的角色。大量研究表明,金融市场的发展不仅能够通过推动资本积累和改善经济效率来促进经济增长(King等,1993),而且可以增加资源的流动性,减少企业的外部融资成本,提高资本回报率(Rajan等,1998)。目前,我国股票市场和企业债券市场规模偏小,银行是金融市场的主要力量,*《2001-2012年中国金融市场发展报告》的统计数据显示,2001-2012年贷款平均占国内非金融机构融资总量的80%左右,每年贷款规模约为4.2万亿元。对我国经济发展具有举足轻重的作用。然而,我国商业银行产生于计划经济,服务于政府的社会目标,国有银行与国有企业相同的产权性质仍是目前特殊的制度背景(吴军等,2009)。在此背景下,银行在放贷过程中往往偏爱国有企业、歧视民营企业(Brandt和Li,2003;江伟和李斌,2006;方军雄,2007;陆正飞等,2009;程六兵和刘峰,2013),而歧视则给经济带来了负面的影响(邵挺,2010;刘瑞明,2011;戴静和张建华,2013)。

从本质上看,银行是一种金融中介,作为经营货币信用的特殊企业,它与客户之间并不是一般的商品买卖关系,而是以借贷为核心的信用关系。这种关系在经营活动中不是表现为等价交换,而是表现为以信用为基础、以还本付息为条件的借贷。因此,银行应根据企业的信用违约风险做出贷款决策,而信贷歧视恰是银行没有关注违约风险的体现,有悖于银行本质功能的发挥,不利于资源的有效配置。WTO协议规定,2006年底中国金融市场对外资银行全面开放。为了增强国内银行的竞争力,中国政府于2003年底开始实施国有银行的股份制改革,建立银行的现代企业制度。那么,信贷歧视是否会因这一改革而有所缓解,已有研究鲜有讨论。因此,本文以存在逾期借款的公司为研究对象,回答两个相互联系的问题:银行是否存在信贷歧视行为?银行股份制改革有没有缓解这种歧视?

本文的贡献主要体现在:第一,从信贷歧视的角度首次对银行股份制改革的成效进行了研究,为我国银行业改革提供了理论依据。银行之所以偏爱国有企业、歧视民营企业,主要有两种解释:一是产权不清,即银行不必为贷款给国企的失败而负责,政府最终承担损失;二是国企承担政策性负担,产生了预算软约束,政府通过银行对国企进行保护和补贴。股份制改革明晰了银行和政府之间的权责利关系,对产权的界定有积极作用,但对预算软约束的改善较少。因此,研究改革前后信贷歧视程度的变化,可以很好地回答银行歧视民企是产权不清的结果还是政府干预的表现。

第二,本文从对借款逾期公司惩罚的角度来研究信贷歧视,补充了信贷歧视的相关文献。已有大量研究从获得贷款金额、贷款成本、贷款期限等方面证实了存在信贷歧视(Brandt和Li,2003;江伟和李斌,2006;方军雄,2007;陆正飞等,2009),但这种歧视在贷款之后是否仍存在是一个开放性的话题。

第三,本文用实际发生借款逾期来控制银行面临的信贷风险,比已有研究以财务指标来衡量的方式更加直接。在信贷歧视的相关研究中,由于数据难以获得,衡量银行面临的贷款风险十分困难,除了Brandt和Li(2003)利用江苏和浙江两省的信用评级调查数据外,其他多数研究主要是以借款企业的财务数据来衡量。但以财务指标来衡量企业的信贷风险不够直接和全面,容易得出不一致的结论(胡奕明和周伟,2006)。本文假设存在逾期借款的国企与非国企存在相同的信贷风险,在此假设下研究银行贷款决策的差异更能反映信贷歧视情况。此外,本文还从逾期前后和企业性质两个方面进行双重差分,以减少不可观察因素的影响,得出的结论更加可靠。

本文以2001-2012年存在逾期借款的A股上市公司为研究对象,从贷款数量和贷款成本两个方面检验了企业性质和银行股份制改革对银行贷款决策的影响。结果表明:(1)银行对借款逾期公司存在信贷歧视,借款逾期的非国企比国企获得的贷款数量更少,贷款成本更高。(2)银行股份制改革后,借款逾期的非国企与国企在贷款数量和贷款成本上的差异明显减小,表明这一改革对缓解信贷歧视具有积极作用。

二、文献回顾与研究假设

产权理论认为,产权的清晰界定是最基本的问题,正如巴泽尔所说,“一般而言,产权界定越明确,财富被无偿占有的可能就越小,因此产权的价值就越大”。而我国国有商业银行与国有企业相同的产权性质仍是目前特殊的制度背景(吴军等,2009),在此背景下,银行与国有企业的贷款交易过程中本应很清晰的权、责、义——银行转让资金使用权,具有事前审批、事中和事后监督借款企业的义务,享有到期收回本金和利息的权利,而国有企业获得使用资金的权利,具有到期还本付息的义务——变得模糊不清。

第一,作为银行的实际控制人,政府对贷款决策具有重要影响,而政府对资源的配置往往并不是市场化行为,使得银行也不能独立自主地按市场原则运行。同时,银行所有的损失最终由国家财政来承担。在两者之间的权利与义务不清的情况下,地方政府为了追求GDP政绩,有动机攫取信贷资源,而银行的治理结构不完善使其没有动机也没有能力进行评估和审核,进而难以做出有效的贷款决策。

第二,国有企业为政府所有,政府作为国家的权力机构,管理的是整个社会而不仅仅是企业。因此,对于资金等资产所有权的运用,政府在目的和方式上完全不同于一般的企业法人,会更多地考虑经济发展、社会稳定、充分就业、环境保护等目标。国有企业往往因政府的多重目标而承担政策性负担,在信息不对称的情况下产生管理层道德风险和预算软约束。

第三,政府是银行与国有企业共同的实际控制人。政府对国有企业因政策性负担而造成的亏损有责无旁贷的责任,从而有动机干预银行贷款决策以补贴国企。在信息不对称的情况下,政府无法确定政策性负担给企业带来多少亏损,管理层会把管理不当等造成的亏损也归咎于政策性负担,从而在到期不能偿还银行贷款本息时,国企受到的处罚较小或者获得政府的保护和补贴(林毅夫,2004)。而由于与国有企业相同的产权性质,银行也不必为向国企贷款的失败而负责,而且银行预期国企得到政府隐性担保,会降低对国企贷款风险的预期。同时,政府对贷款利率的长期管制降低了银行通过价格补偿风险的能力,因此银行也有动机将信贷资源贷给国有企业。

从以上三点可以看出,在银行与国有企业的借款合同中,银行的收益权和收集信息进行审批监督的义务存在残缺,国有企业使用资金的权利和到期还本付息的义务同样存在残缺。此时,信贷资源被置于“公共产权”下,资金最终流向国有企业,而效率较高的民营企业则获得较少资源,即出现信贷歧视现象,这降低了银行的资源配置效率。大量实证研究从获得贷款金额、贷款成本、贷款期限、会计稳健性需求等方面证实了我国资本市场上存在信贷歧视(Brandt和Li,2003;江伟和李斌,2006;方军雄,2007;陆正飞等,2009;程六兵和刘峰,2013),但对贷款之后是否依然存在信贷歧视的讨论较少。

Alchian和Demsetz(1973)指出,解决产权残缺的方式主要有两个:一是将公共产权转化为私有产权;二是通过制度对公有产权转化为私有产权进行约束,即要使转化存在成本。2003年政府开始实施银行股份制改革,改革主要包括以下六个方面的内容:(1)健全相关金融法制,加强外部监督;(2)通过注资和财务重组来改善资产质量,提高资本充足率;(3)完善商业银行内部的公司治理制度;(4)引进战略投资者;(5)公开上市;(6)贷款利率市场化。从理论上看,这些措施有利于商业银行建立现代企业制度,并明确政府与银行、银行法人机构与经营管理者对同一财产行使权利和承担义务的边界,从而促使银行更多地根据市场原则配置资源。从经验上看,改革的有效性也得到了部分研究的支持。朱盈盈等(2008)指出,引进境外战略投资者对提高银行资产质量具有明显的正向效应。吴军等(2009)的研究表明,2003年以来国有银行的股份制改革对硬化国有企业的预算约束起到了显著的作用。薛云奎和朱秀丽(2010)研究了2003年银行股份制改革对债务契约各方行为的影响,发现改革抑制了银行业腐败对新增短期贷款的不利影响,增强了盈余质量与新增短期贷款的正相关关系。孙亮等(2011)研究发现,国有商业银行的市场化使其在2004年之后更加关注企业的财务业绩和代理成本等信息。本文预期,如果这一改革总体上有效,则将减弱企业产权性质对银行贷款决策的影响。

借款逾期即企业到期不能还款,往往会对银行信贷行为产生重要影响。Murfin(2012)发现,如果客户发生借款逾期,银行会签订更加严格的借款合同。这为检验银行是否存在信贷歧视以及银行股份制改革的有效性提供了一个很好的研究背景,因为到期无法偿还债务的企业面临较大的破产风险,国有企业的经理人更有动机将无法偿还借款归咎于政策性负担,而政府也往往在此时伸出“援助之手”,导致银行无法根据国企的违约风险做出贷款决策,从而产生信贷歧视。同时,国企到期不能还款时有可能受到政府的干预,如果银行股份制改革能够缓解信贷歧视,则更能说明这一改革的有效性,并表明通过完善制度可以减少产权残缺带来的负面影响。因此,本文提出以下研究假设:

假设1:在其他条件相同时,借款逾期的非国有企业比国有企业获得的贷款数量更少,贷款成本更高。

假设2:在其他条件相同时,在银行股份制改革后,借款逾期的非国有企业和国有企业在贷款数量和贷款成本上的差异减小。

三、研究设计与描述性统计

(一)样本选择

本文以2001-2012年沪深两市A股上市公司为研究样本,选择2001年为样本期间的起点主要是因为该年年底证监会要求上市公司披露已到期未偿还的银行借款信息。我们从上市公司年报中手工收集了逾期借款的相关数据,得到2 243个借款逾期的观测值。本文在剔除了实际控制人性质缺失、净利润小于0、资产负债率大于1和财务数据缺失的样本后,最终得到1 171个样本。实际控制人类型数据来自色诺芬(CCER)数据库,利息支出数据来自WIND数据库中的财务费用明细数据库,其他财务数据主要来自CSMAR数据库。为了消除极端值的影响,本文对主要连续变量进行了上下1%的winsorize处理。

(二)变量定义

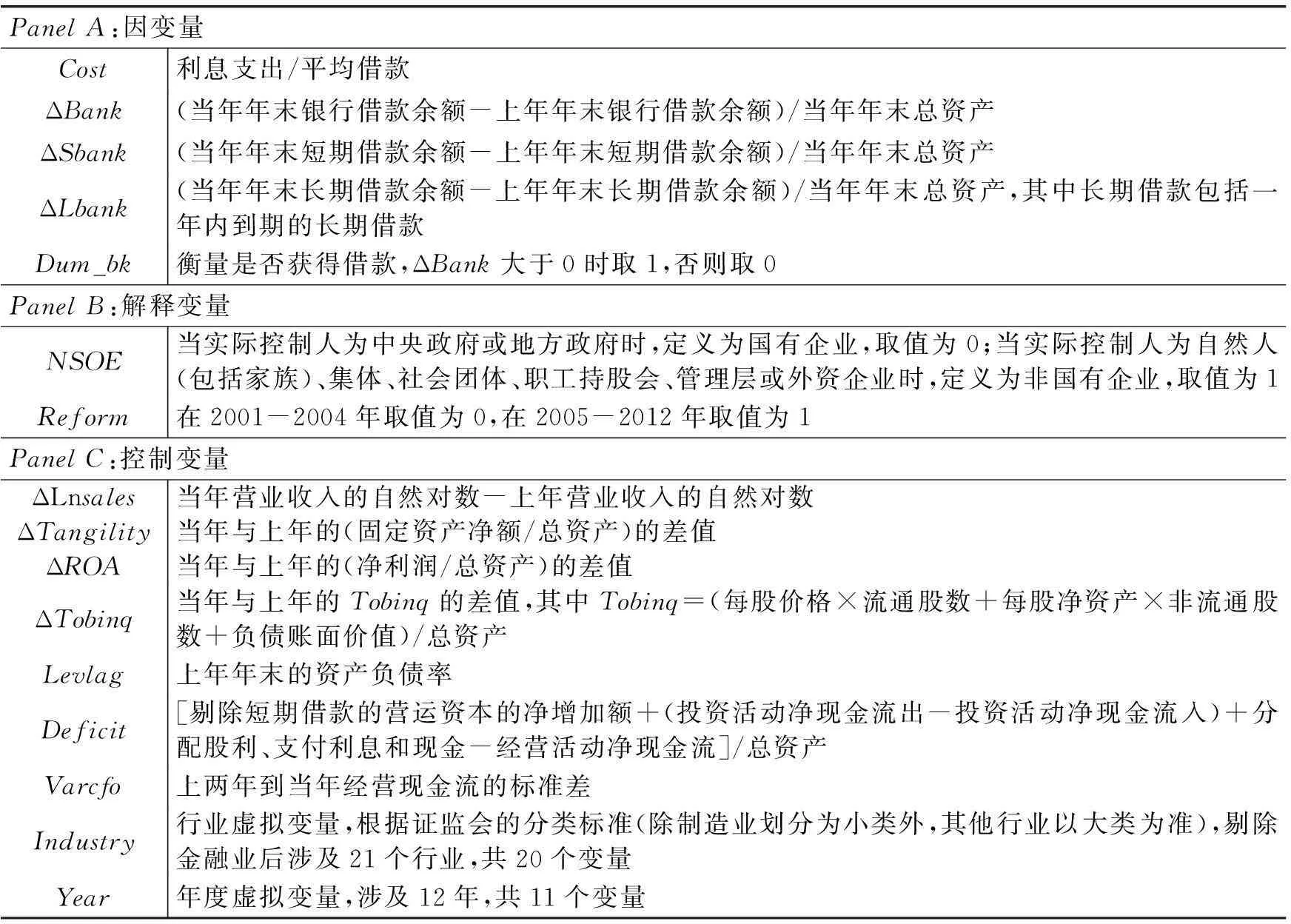

本文主要研究借款逾期后的民企与国企在银行贷款数量和贷款成本上的差异,并探讨银行股份制改革对这种差异的影响。因此,因变量主要包括企业获得的贷款数量和贷款成本,解释变量主要是企业产权性质和银行股份制改革。另外,本文根据已有相关研究尽可能地控制了其他因素的影响。变量定义见表1。

表1 变量定义

(三)模型构建

为了检验借款逾期后国企与非国企银行贷款数量的差异以及银行股份制改革对这种差异的影响,根据Frank和Goyal(2003)的研究,本文构建了以下模型:

ΔBank=α0+a1NSOE+a2Reform+a3NSOE×Reform+a4ΔLnsales

+a5ΔTangility+a6ΔROA+a7ΔTobinq+a8Levlag

+a9Deficit+∑Industry+∑Year+ε

(1)

其中,因变量是银行借款的变化额,而不是期末银行借款余额,这主要是为了剔除借款逾期本身的影响,因为期末余额包含企业到期未还的部分,而并不是本期银行发放的贷款。

为了检验借款逾期后国企与非国企银行贷款成本的差异以及银行股份制改革的作用,根据Graham等(2008)的研究,本文构建了以下模型:

Cost=α0+a1NSOE+a2Reform+a3NSOE×Reform+a4Lnsales

+a5Tangility+a6ROA+a7Tobinq+a8Lev+a9Varcfo

+∑Industry+∑Year+ε

(2)

根据上文的理论分析,我们预期在模型(1)和模型(2)中变量NSOE的系数分别显著为负和为正,而交互项NSOE×Reform的系数则分别显著为正和为负。

(四)描述性统计

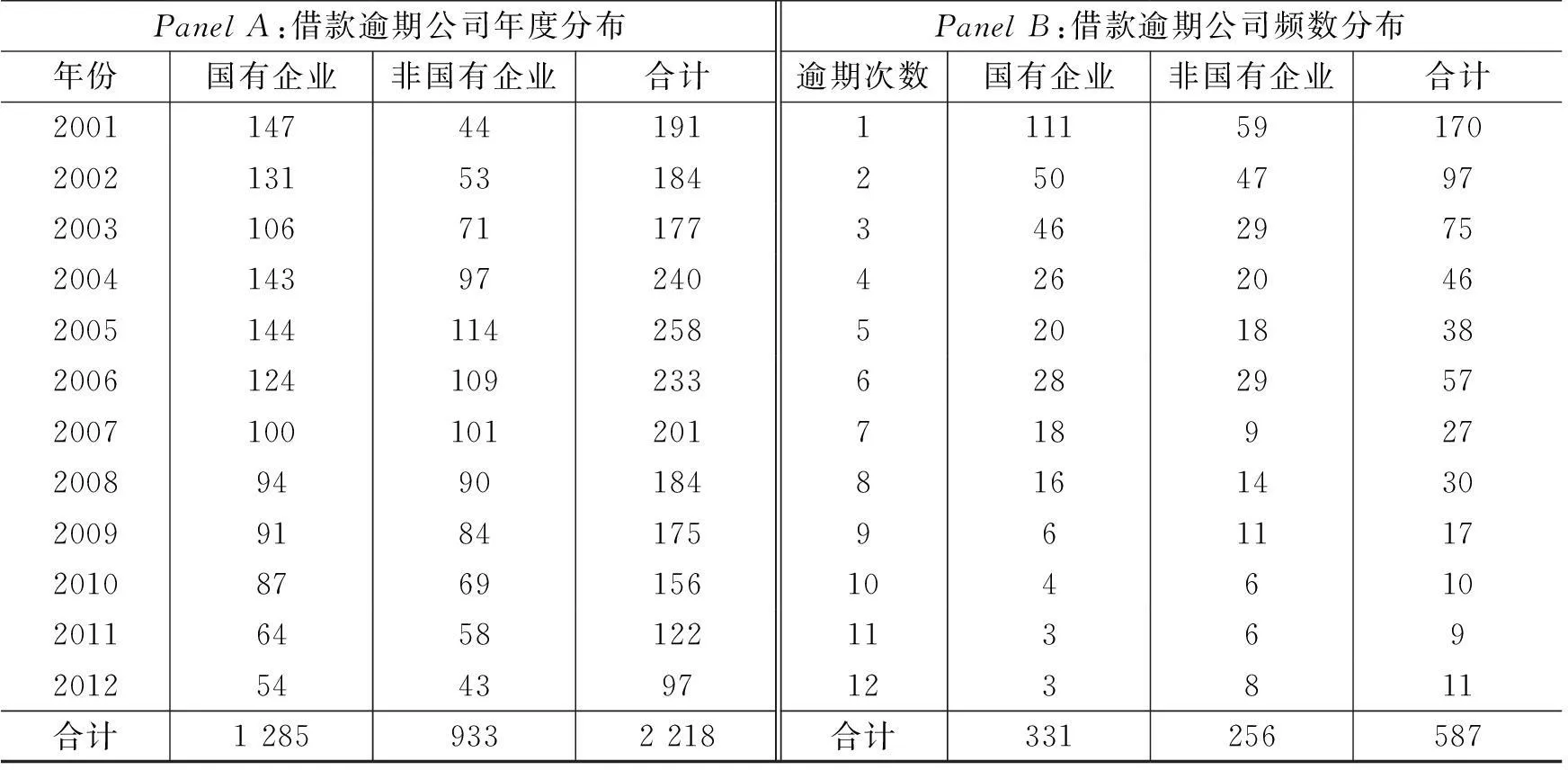

1.借款逾期情况。从表2中PanelA可以发现,2001-2012年共有2 218个样本发生到期不能还款的情况,其中国有企业观测值有1 285个,占借款逾期总数的60%左右;平均每年借款逾期的公司数约为185家,其中2004-2006年较多,约为244家;从趋势上看,借款逾期的公司数呈现下降的趋势。PanelB显示,借款逾期的上市公司共有587家,其中国企331家,非国企256家;各公司的借款逾期次数不同,其中170家公司发生1次逾期,而有11家公司借款逾期12次。

表2 2001-2012年上市公司借款逾期情况

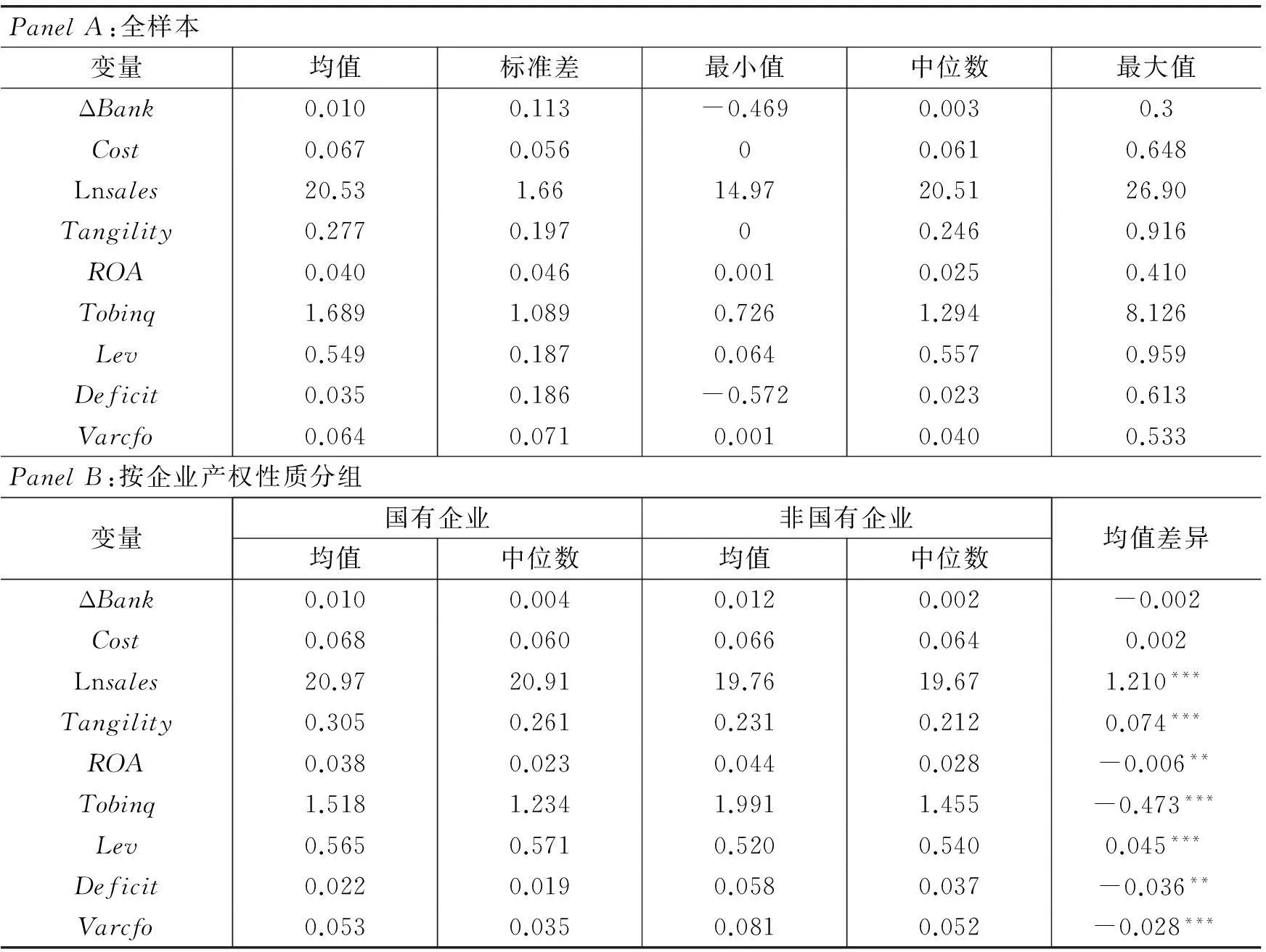

2.主要变量描述性统计。表3中PanelA显示,借款成本的均值为6.7%(中位数为6.1%)。CSMAR数据库中银行借款数据显示,2001-2012年上市公司获得的银行贷款以短期贷款为主,占80%左右。为了检验所计算借款成本的准确性,本文将借款成本(Cost)与CSMAR数据库中2001-2012年1年期贷款基准利率进行了比较,发现后者的均值为6.29%,与前者接近。资产负债率(Lev)的均值为54.9%(中位数为55.7%),表明负债是样本公司的重要融资来源。由PanelB可见,在没有控制其他因素的情况下,国企与非国企获得的贷款数量与贷款成本的差异不明显;对于公司规模、有形资产比例和资产负债率,国企的均值都明显大于非国企;而对于资产收益率(ROA)、托宾q值、外部融资需求(Deficit)和现金流波动性(Varcfo),国企的均值则都显著小于非国企。

表3 2001-2012年上市公司主要变量描述性统计

注:*、**和***分别表示在10%、5%和1%的水平上显著,下表同。

四、实证结果分析

本文选择2001-2012年存在逾期借款的公司作为样本,从借款金额和借款成本两个方面检验了企业产权性质和银行股份制改革对信贷歧视的影响。

(一)借款金额的惩罚

表4中列(1)显示,在控制其他变量的情况下,变量NSOE的系数为-0.012,在5%水平上显著,为变量ΔBank均值0.01的1.2倍。从统计意义和经济意义上看,借款逾期的非国企比国企获得的借款数量明显更少,从而存在信贷歧视现象。在模型中加入银行股份制改革变量(Reform)及其与企业产权性质的交互项后,列(2)显示,变量NSOE的系数为-0.028,在1%水平上显著,交互项NSOE×Reform的系数为0.023,在10%水平上显著,说明改革前借款逾期的非国有企业获得的借款数量明显少于国有企业,而改革后这一倾向明显减弱。本文认为,由于产权不清,银行存在信贷歧视,而银行股份制改革明晰了银行、政府和国企之间的权责利关系,从而降低了银行的信贷歧视程度。

本文还以Dum_bk为因变量进行了Logit回归,即分析企业产权性质和银行股份制改革对企业获得借款概率的影响。列(3)显示,变量NSOE的系数为-0.632,交互项NSOE×Reform的系数为0.600(在10%水平上显著),表明改革前非国企获得借款的概率低于国企,但改革后两者的差异显著减小。本文将变量ΔBank小于等于0的值都取0,进行了Tobit回归,结果见列(4),与上文基本一致。另外,本文还采取分组的方式,检验了股份制改革前后企业产权性质对获得借款数量的影响。列(5)和列(6)显示,改革前变量NSOE的系数为-0.025,在5%水平上显著;而改革后其系数为-0.007,变得不显著。从表4中还可以看出,企业获得的贷款数量与公司规模(ΔLnsales)和外部融资需求(Deficit)显著正相关,而与盈利能力(ROA)和上年资产负债率(Levlag)显著负相关,这与Frank和Goyal(2003)的研究结论基本一致。

综合来看,改革前借款逾期的非国企获得贷款的数量和概率都明显小于国企,说明存在信贷歧视现象,这与假设1的预期一致;而银行股份制改革显著减弱了企业产权性质对获得贷款数量的负向作用,从而支持了假设2。

表4 企业产权性质与银行股份制改革对借款金额的影响

注:括号内为经White异方差修正后的t统计值,下表同。

本文进一步将银行借款按照期限长短分为长期借款和短期借款,研究了企业产权性质和银行股份制改革对这两类贷款的影响,结果见表5。列(1)显示,变量NSOE的系数为-0.018,在5%水平上显著,交互项NSOE×Reform的系数为0.007,但不显著。我们没有发现银行股份制改革明显缓解了银行在短期贷款上的信贷歧视。列(2)显示,交互项NSOE×Reform的系数为0.012,在10%水平上显著;分组检验结果显示,变量NSOE在银行股份制改革前后的系数分别为-0.008和0.001,Chow检验表明两者差异在10%水平上显著。这说明银行股份制改革明显缓解了银行在长期贷款上对非国企的信贷歧视。已有研究发现,银行的长期贷款发放受到严格的管制,*见1997年《中长期贷款项目管理办法》及2009年《固定资产贷款管理暂行办法》中的相关要求。往往是政府干预的结果(何贤杰等,2008;谭劲松等,2010)。从这个意义上看,银行股份制改革对政府干预较强的长期贷款产生了积极作用。

表5 企业产权性质与银行股份制改革对长短期借款的影响

(二)借款成本的惩罚

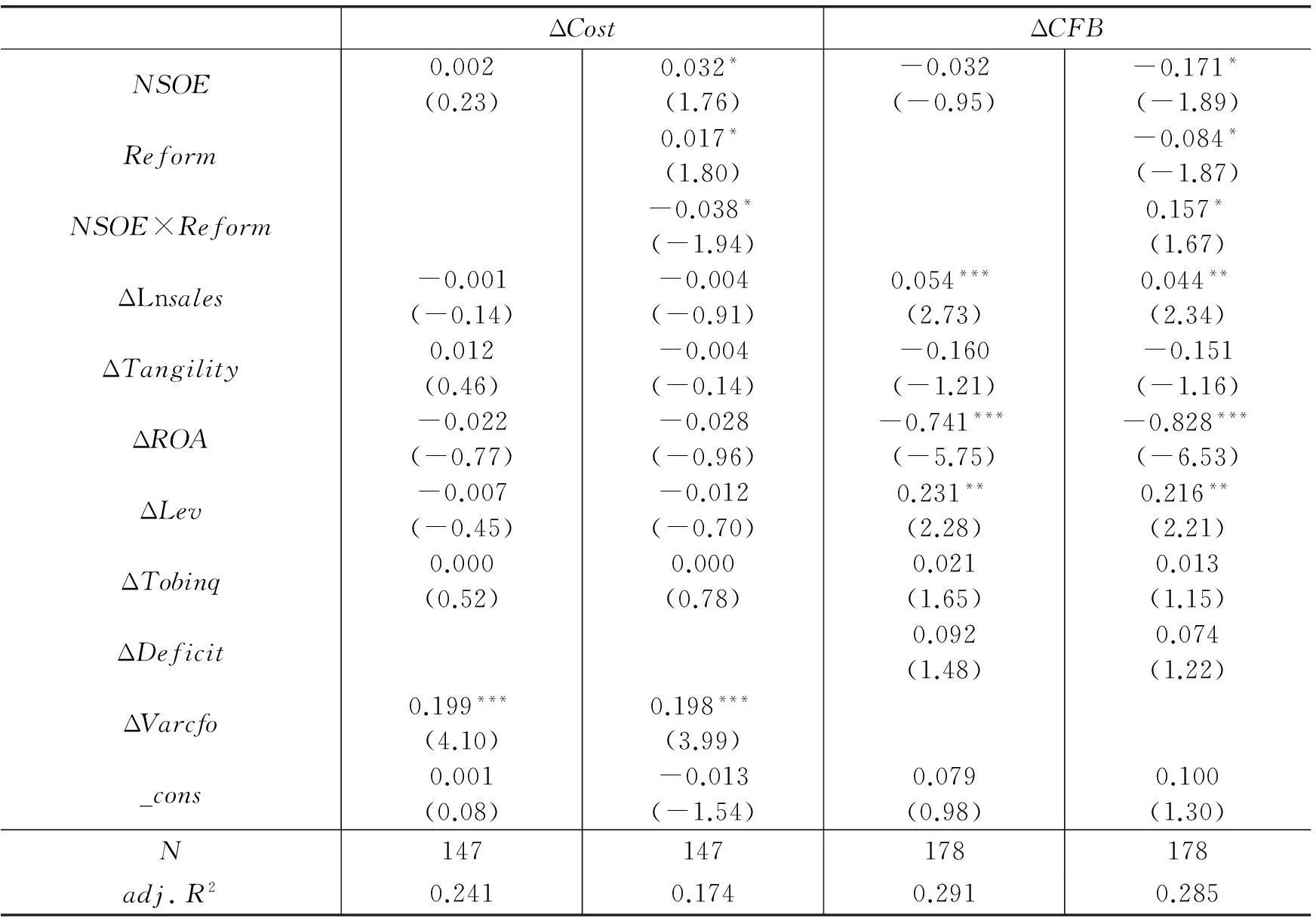

本文进一步从借款成本的角度来研究银行的信贷歧视行为。由于我国相关法规对逾期贷款利息的加收有明确的规定,*例如,《关于降低存、贷款利率的通知》将逾期贷款利率调整为每日万分之三,《中国人民银行关于人民币贷款利率有关问题的通知》则将逾期利率调整为在贷款利率水平上加收30%-50%。且难以将企业正常的利息支出与逾期利息分开,为了减小制度变化及逾期规模不同的影响,本文从初始样本中选择了逾期1次(108家公司)以及逾期2次且是连续逾期(85家公司)的样本。*本文还仅以逾期1次的108家公司作为样本进行了实证分析,结果基本不变。我们考察了这193家公司逾期后一年与前一年借款成本的变动是否受到企业产权性质和银行股份制改革的影响。

表6结果显示,在不加入交互项的情况下,变量NSOE的系数为0.002,但不显著,说明非国企与国企借款逾期后一年与前一年的借款成本变动不存在显著差异。在加入交互项后,变量NSOE的系数为0.032,交互项NSOE×Reform的系数为-0.038,且都在10%水平上显著,表明银行股份制改革前非国企借款成本增加的幅度明显大于国企,但改革后两者的差异减小。因此,从借款成本的角度看,银行在股份制改革前存在信贷歧视,但改革降低了歧视程度,这与以借款数量为对象的研究结论基本一致。另外,ΔVarcfo的回归结果表明,现金流的波动性对企业逾期前后借款成本的变动具有重要影响,波动性越大,借款成本越高。

表6 控制逾期次数的回归结果

注:ΔCFB表示借款逾期前后借款数量的变化,等于借款逾期后一年与前一年的(借款收到的现金/总资产)的差值。其他变量的计算与ΔCFB类似。

(三)稳健性检验

1.逾期后第2年的差异分析。本文进一步检验了借款逾期后第2年与前1年的借款数量和借款成本的差异,以考察银行对国企和非国企处罚差异的持续时间,结果见表7。我们没有发现在借款逾期后第2年非国企与国企在借款数量和借款成本上还存在差异。

表7 逾期后第2年借款数量与借款成本的差异分析

2.逾期的原因分析。上文主要讨论了企业发生借款逾期后受到的银行监督,我们接下来探讨究竟什么类型的银行容易产生逾期借款。为了回答这一问题,本文根据CSMAR银行贷款数据库,剔除了未签约和外币贷款的样本,并将放贷银行做了如下的划分:是否为“五大行”、是否为国有银行、是否为地区银行以及是否上市。数据显示,在2001-2012年的2 143笔贷款中,54%来自“五大行”,94%来自全国性股份制银行,96%来自国有银行,*在16家上市银行中,只有平安银行、宁波银行和北京银行为非国有银行。48%来自上市银行。参照Chen等(2010)的做法,实证结果见表8。列(1)显示,企业向“五大行”借款的比重越高,越容易发生逾期;列(2)显示,国有企业向国有银行借款的比重越高,发生逾期的概率越大,这符合国有企业与国有银行相同的产权性质导致监督不到位的预期。另外,我们没有发现是否为地区银行与是否为上市银行对借款逾期概率具有显著影响。

表8 借款逾期的Logit回归

注:Bkbig5表示来自“五大行”借款总额占总借款的比重,BkSOE表示来自国有银行借款总额占总借款的比重。模型中控制了公司规模、资产负债率、市净率、流动比率、总资产净利润率、利息保障倍数、营运资金、公司年龄、现金流波动性、营业收入增长率和是否亏损等变量,受篇幅限制,回归结果未报告。

本文进一步检验了逾期是否使企业的借款担保增加以及银行自身特征对借款成本的影响。*②受篇幅限制,结果未报告,如有兴趣可向作者索取。结果发现,银行在上市前会明显提高逾期公司的借款利率,但是上市后这种监督作用显著减弱。如果把贷款银行限定为“五大行”,结论依然成立,这与上文结果不太一致。另外,本文还发现借款逾期公司获得信用贷款的比重明显降低,体现了银行的监督作用。

3.银行对逾期亏损公司的监督。亏损公司的破产风险较大,而出于政治目标的考虑,政府往往会阻止企业破产,尤其是亏损的国有企业破产的可能性更小,这可能会对银行监督逾期公司的行为产生影响。因此,本文以净利润小于0的公司为样本,检验了借款逾期对企业获得贷款数量的影响。②结果显示,逾期后企业获得借款的数量显著减少,且国企与非国企之间的差异不明显。这表明银行对破产风险较大企业的监督较强,且不存在产权歧视。另外,本文还检验了亏损公司在逾期前后借款成本的变化,但没有发现逾期后的借款成本显著上升,这与上文基于盈利公司样本的研究结论有所差异。

五、结论

本文以发生借款逾期来替代已有文献采用财务指标来控制银行信贷风险,检验了借款逾期的国企与非国企在贷款数量和贷款成本上是否存在差异,以及银行股份制改革是否有助于减小这种差异?本文以2001-2012年存在逾期借款的A股上市公司为样本研究发现,银行对借款逾期公司的贷款决策存在产权歧视,借款逾期的非国企比国企获得的贷款数量更少,贷款成本更高;此外,在银行股份制改革后,借款逾期的非国企和国企在贷款数量和贷款成本上的差异明显减小,表明银行股份制改革对缓解信贷歧视具有积极作用。本文还发现,国有企业从国有银行获得贷款的比重越高,越容易发生逾期;对亏损公司而言,由于面临较大的信贷风险,银行监督不再存在歧视。

银行贷款是我国上市公司重要的外部融资方式,金融市场发展对于促进经济发展具有重要意义,信贷歧视是金融体制不完善的体现。产权理论认为,明晰产权能够提高银行的资源配置效率,改善这种不完善。2003年底开始的银行股份制改革旨在建立商业银行的现代企业制度,对明晰银行、政府和国企三者之间的权责利关系具有积极作用。本文的经验证据支持这一判断,为进一步深化我国金融体制改革提供了依据。

本文的局限性主要体现在:一是没有区分贷款银行的性质,在一定程度上影响了研究结论的可靠性。二是假设存在逾期借款的国企和民企具有相同的信贷风险,但对于陷入破产或倒闭的国企,政府可能会牵头进行重组,这样银行收回贷款的可能性相对更高,那么银行对借款逾期国企较轻的惩罚就是合理的,对此还需要进一步研究。三是从贷款数量和贷款成本两方面进行分析还不够完整。借款逾期公司多久还清欠款、借款逾期对企业获得贷款的担保方式有何影响等问题都值得进一步研究。

*作者感谢匿名审稿人具有建设性的建议,当然文责自负。

参考文献:主要

[1]程六兵,刘峰.银行监督与信贷歧视——从会计稳健性的视角[J].会计研究,2013,(1):28-34.

[2]戴静,张建华.金融所有制歧视、所有制结构与创新产出——来自中国地区工业部门的证据[J].金融研究,2013,(5):86-98.

[3]方军雄.所有制、制度环境与信贷资金配置[J].经济研究,2007,(12):50-60.

[4]何贤杰,朱红军,陈信元.政府的多重利益驱动与银行的信贷行为[J].金融研究,2008,(6):1-20.

[5]胡奕明,周伟.债权人监督、贷款政策与企业财务状况——来自上市公司的一项经验研究[J].金融研究,2006,(4):49-59.

[6]江伟,李斌.制度环境、国有产权与银行差别贷款[J].金融研究,2006,(11):116-126.

[7]陆正飞,祝继高,樊铮.银根紧缩、信贷歧视与民营上市公司投资者利益损失[J].金融研究,2009,(8):124-136.

[8]谭劲松,陈艳艳,谭燕.地方上市公司数量、经济影响力与企业长期借款——来自我国A股市场的经验数据[J].中国会计评论,2010,(8):31-52.

[9]Brandt L, Li H. Bank discrimination in transition economies:Ideology, information or incentives?[J]. Journal of Comparative Economics, 2003, 31(3): 387-413.

[10]Chen H, Chen J Z, Lobo G J, et al. Association between borrower and lender state ownership and accounting conservatism[J]. Journal of Accounting Research, 2010, 48(5): 973-1014.

[11]Frank M Z, Goyal V K. Testing the pecking order theory of capital structure[J]. Journal of Financial Economics,2003,67(2): 217-248.

[12]Graham J R, Li S, Qiu J. Corporate misreporting and bank loan contracting[J]. Journal of Financial Economics, 2008, 89(1): 44-61.

[13]Murfin J. The supply-side determinants of loan contract strictness[J]. Journal of Finance, 2012, 67(5): 1565-1601.

Credit Discrimination and Joint-stock Reform in Banks:

Evidence from Listed Companies with Overdue Loans

Cheng Liubing, Wang Zhuquan

(SchoolofManagement,OceanUniversityofChina,Qingdao266100,China)

Key words:credit discrimination;overdue loan;joint-stock reform in banks

(责任编辑康健)