企业财务柔性资源支持的多元化战略分析——基于特变电工与天威保变的案例分析

2016-01-27 06:27:42刘名旭

新疆财经 2015年6期

企业财务柔性资源支持的多元化战略分析

——基于特变电工与天威保变的案例分析

刘名旭

(成都信息工程大学 商学院,四川 成都 610103)

内容提要:本文以资源基础观为理论基础,对特变电工和天威保变两家进入光伏行业的A股上市公司在实施多元化战略过程中的财务柔性管理进行分析后认为,企业在实施多元化战略时离不开企业财务柔性资源的支持,超出企业财务柔性资源保证的多元化投资容易引起战略失败;当新业务单元具备了自我财务柔性能力创造时,多元化战略才可获得真正意义上的成功。

关键词:多元化战略;财务柔性;财务柔性资源

财务柔性(又称为财务灵活性、财务弹性、财务适应性)是企业能以合理价格及时获取和调动财务资源以便预防和利用未来不确定性事件和实现企业价值最大化的能力(曾爱民,2011)。财务柔性作为企业财务系统的一种内在的综合能力,有利于优化企业财务资源配置,缓解资源约束,有效管理企业财务风险,是后金融危机时代一种新的治理模式(赵华和张鼎祖,2010)。如今,企业面临的经济环境越来越具有不确定性,因此,企业有必要保持适度的财务柔性。财务会计准则委员会(FASB)(1984)曾提出,面对越来越不确定的经营环境,应当要求企业储备适度的财务柔性以灵活应对“非预期的投资机会和不利冲击”。Graham和Harvey(2001)对美国300多家公司的首席财务官(CFO)进行的问卷调查表明:保持公司财务柔性是公司制定财务政策时首要考虑的因素。在经营环境剧变时,公司必须保持极强的适应环境的能力方能取得高绩效(Byoun,2008)。

一、企业多元化战略与财务柔性管理

H.Deangelo和L.Deangelo(2007)认为,企业可以从三种途径获取财务柔性,即保持较低财务杠杆、持续可观的权益支付和适度的现金余额。但曾爱民(2011)认为,在目前我国资本市场再融资受管制的现实环境下,企业权益柔性无法通过支付持续可观的股利来保障。因此,企业有权益筹资能力而无权益柔性。在当前我国资本市场环境下,大多数企业获取财务柔性资源是通过保持较低的财务杠杆和相对较高水平的现金持有。

企业财务柔性的储备有利于多元化战略的实施。资源基础观认为,企业的资源是最重要的,它决定着企业的发展潜力和具体的战略选择。一个企业只有具备了必须的、额外的资源并且在进行多元化符合收益最大化时才会谋取多元化发展(刘琼、邓亚中,2015)。当企业内部出现了资源剩余并且具有任意调度资源的柔性时,才有进行多元化的可能。从现金柔性资源来看,充裕的现金持有可以降低企业的经营风险,进而促使企业采取更具有侵略性的竞争行为来掠夺竞争对手的市场份额,为公司竞争战略提供持续稳定的资金支持,为多元化战略的实施提供资金保证。从债务柔性资源来看,在企业实行多元化战略之前保持较低的负债比率有利于企业进行债务融资,以保证为企业金融新业务提供足够的资金支持。同时,较低的负债比率可以使企业承受多元化失败带来的冲击。因此,企业实施多元化战略时应具备足够的财务柔性资源。从战略管理理论来说,企业实施多元化战略管理的关键在于资源的整合和优化配置。企业为了应对不确定性,其财务系统必须储备各种财务柔性资源。因为这些财务柔性资源是企业把握机会、实现财务战略调整的物质基础,它们是一种过量的、能随意为企业所使用的资源,是一种企业可用于应对现实或潜在的环境变化的资源缓冲物。

多元化战略影响企业现金持有及负债水平。邓可斌和丁重(2010)等学者认为,多元化战略可以透过组织单元之间的共同保险作用分散企业的经营风险,从而增加企业的负债能力,此时,企业会进行更多的负债融资而提高财务杠杆。邓可斌、陈好衍(2012)及陈登彪与马忠(2015)等人的研究表明,多元化能够实现更高的内部资本市场效率,从而让企业持有更少的现金。尽管现有研究文献的结论似乎没有将财务柔性与多元化战略之间建立联系,但是在客观上,多元化战略的实施使企业负债水平和现金持有量发生了变化,企业多元化战略的实施减少了企业财务柔性资源。因为在多元化战略实施初期,企业需要足够的资金对新业务单元进行投资。如果没有足够的现金资源,很有可能就会采用债务融资的方式筹集资金,进而消耗企业现金柔性资源和债务柔性资源,降低企业的财务柔性水平。但是,如果新业务进展顺利,能够创造持续的现金净流入,至少不会给原有业务单元带来负担。这时,多元化经营使得不同业务部门之间的现金流(包括现金流入与现金支出)在数量与时点上更容易实现匹配,从而降低公司整体现金流的波动性和违约风险,产生现金流互补效应(Lewellen,1971)。现有文献的研究结论均基于多元化战略顺利实施的情形下得出的,没有考虑多元化战略失败给企业财务柔性带来的影响。如果企业多元化战略下的新业务进展不顺利,较长时期内处于无法获取正现金净流量或因冲击带来巨大的财务负担时,多元化战略下的新业务单元不仅不能增加企业负债能力,也无法提高内部资本市场效率,更有可能导致企业出现可怕的资金无底洞,此时的多元化战略需要消耗原有业务所创造的资金或极度增加债务资金来维持新业务的运转。鉴于上述分析,本文认为,企业储备一定的财务柔性资源有利于企业成功实施多元化战略。较高的财务柔性资源储备可以使企业在多元化初期新业务未能取得持续稳定的现金流时保证新业务单元进展所需的资金支持,也可以缓冲企业多元化战略失败带来的强烈冲击。只有当新业务单元能产生稳定的现金流、能自身创造财务柔性资源抵御风险时,企业才真正意义上实现了多元化战略。

二、基于特变电工与天威保变的对比分析

为了更深入地分析财务柔性支持对多元化战略实施的影响,本文选取了特变电工和天威保变两个A股上市公司进行对比分析。选择这个两家公司作为案例分析主要基于以下考虑:第一,两家公司最初的主业均为生产和销售输变电产品,在21世纪初均进入光伏行业,实施多元化战略,因而二者具有很强的可比性;第二,两家公司在财务柔性对多元化战略的支持及实施多元化战略的效果方面有很大差异,因而对二者进行对比分析的效果较好。

(一)案例背景

特变电工是1996年6月18日在上交所上市的,以变压器、电抗器、互感器、电线电缆等为主的输变电设备制造和销售的新疆上市公司(股票代码:600089)。该公司已经成为中国最大的能源装备制造企业、世界输变电制造行业的骨干企业,其业务以能源领域为基础,涉及输变电高端制造、电力系统集成解决方案、新能源领域、新材料领域。根据公司网站披露的数据显示,公司变压器年产量居中国第一位,进入世界前三位,综合实力位居世界机械500强的第317位、中国机械百强的第10位,中国变压器百强的第1位。根据公司2014年年报显示,截止2014年12月31日,公司的总资产达到592.91亿元,实现净利润8.46亿元,是2000年12月31日资产的33倍、利润的15倍。

天威保变是2001年1月12日在上交所上市的,以变压器、互感器、电抗器等输变电设备及辅助设备为主的制造与销售的河北上市公司(股票代码:600550)。该公司是国内唯一能生产高电压大容量壳式变压器的厂家,也是唯一向核电站提供变压器的合格供应商。根据公司2014年年报显示,截止2014年12月31日,公司的总资产达到85.69亿元,实现净利润0.76亿元,是2000年12月31日资产的5.82倍、利润的1.55倍。

(二)特变电工与天威保变实施多元化战略的历程

特变电工和天威保变在上市之初均以生产和销售变压器等输变电设备为主营业务,在商业上属于竞争对手。21世纪初,这两个从事输变电设备产品生产和销售的上市公司先后都进入了光伏行业,开始实施多元化战略,但是两家公司实施多元化战略的效果却有极大的差异。表1和表2分别是天威保变与特变电工光伏业收益占利润总额的比例。*一般而言,通常是比较业务单元收入占公司总收入的比重来反映该业务单元在公司的地位与作用。但在这两个上市公司年报中,2007年前,天威保变通过合并控股子公司的收入与成本来体现光伏业务收益;2007年后是通过联营企业的投资收益来体现的。因此,2007年后天威保变年报没有披露光伏业务收入的数据.如表1所示,天威保变在上市的第二年(2002年)进入光伏行业,并在光伏行业取得良好的业绩,光伏业务收益占比为16.67%。随着光伏行业的快速发展,天威保变的光伏业务利润也快速增加,到2005年光伏业务利润高达公司利润的72.73%,同年,天威保变明确提出以变压器和光伏产业为公司“双主业”的发展战略,将光伏产业提高到与原主业同等重要的地位,由此多元化战略全面展开。然而,2008年的经济危机爆发及2011年前后欧美对中国光伏产品进行反倾销审查,2011年天威保变的光伏业务收入开始下降,到2012年开始出现大幅度亏损。2013年公司无法扭转光伏业务下滑的局面,光伏业务不仅没有给公司带来收益,反而成了公司沉重的负担,最终,公司提出“聚焦输变电主业,整合优势资源”的战略,彻底剥离了光伏业务。2014年3月,公司因为光伏业务巨亏导致被ST处理,这标志着天威保变多元化战略的彻底失败。

表1 天威保变光伏业务收益占利润总额比例

数据来源:根据公司各年度年报数据整理得出。

与天威保变多元化策略不同,特变电工进入光伏行业较晚,2005年的年报才反映出公司涉足了光伏业务,但该业务只贡献了13.62%的利润。表2数据显示从2005年开始涉足到2012年,特变电工进入光伏行业的多元化战略一直不温不火,直到2013年和2014年,光伏业务贡献的利润才大幅度上升,分别占公司总利润的34.36%和64.93%,这说明光伏业务已经成为特变电工的重要业务,也标志着特变电工的多元化战略成功实现。

表2 特变电工光伏业务收益占利润总额比例

数据来源:根据公司各年度年报数据整理得出。

(三)多元化战略下的财务柔性管理分析

1.天威保变与特变电工多元化战略实施效果差异的原因分析。侯娟肖(2014)、王东(2015)等将天威保变光伏业务失败的原因归结为新能源战略失当、成本控制不佳、地方政府过度捧杀、欧美“双反”调查打击等。当然,上述原因都在不同程度上影响了其多元化战略的顺利实施,但这些都不是天威保变多元化经营失败的根本原因。同样的经营环境下,同样的主营业务,同样都提出了新能源战略,而且天威保变还有先发优势。那么,是什么原因导致了天威保变进入光伏业务失败而特变电工却获得了成功。表3显示,*2007年后,天威保变的光伏收益主要来自于投资收益,毛利率无法计算,因此无法直接比较两家公司同一时间段的毛利率。以进入光伏业前五年的毛利率进行比较,可能会因不同时间的行业毛利不同而产生比较结论错误。即使如此,比较2005年和2006年两家公司的毛利率,也是天威保变的毛利率远高于特别电工。因此,表3数据还是有助于本文的研究结论的。在两家公司进入光伏行业后的前5年,天威保变光伏业务的毛利远高于特变电工。因此,将天威保变多元化失败归结为成本控制不佳也不恰当。

表3 天威保变与特变电工多元化前期的毛利水平对比 单位:%

数据来源:根据公司各年度年报数据整理得出。

本文认为,在进入光伏行业前后,两家公司的财务柔性对各自多元化战略支持的不同导致了两家公司多元化战略实施效果的不同。

2.财务柔性支持与多元化战略的总体对比分析。为了便于分析,本文将2001年—2014年分成三个阶段:2005年以前是第一阶段。2005年天威保变才将光伏业务上升为其两个战略业务之一,而此时,特变电工才逐步涉足光伏行业。因此,该阶段相当于两家公司多元化的萌芽阶段。2006年—2008年为第二阶段。此时,光伏行业在这个阶段发展迅猛,两家公司都对光伏业务投入了大量资金,该阶段是两家公司多元化战略的发展阶段。2009年—2014年为第三阶段。在这个阶段,世界金融危机波及并重创了光伏行业。该阶段是两家公司多元化战略的成长阶段。

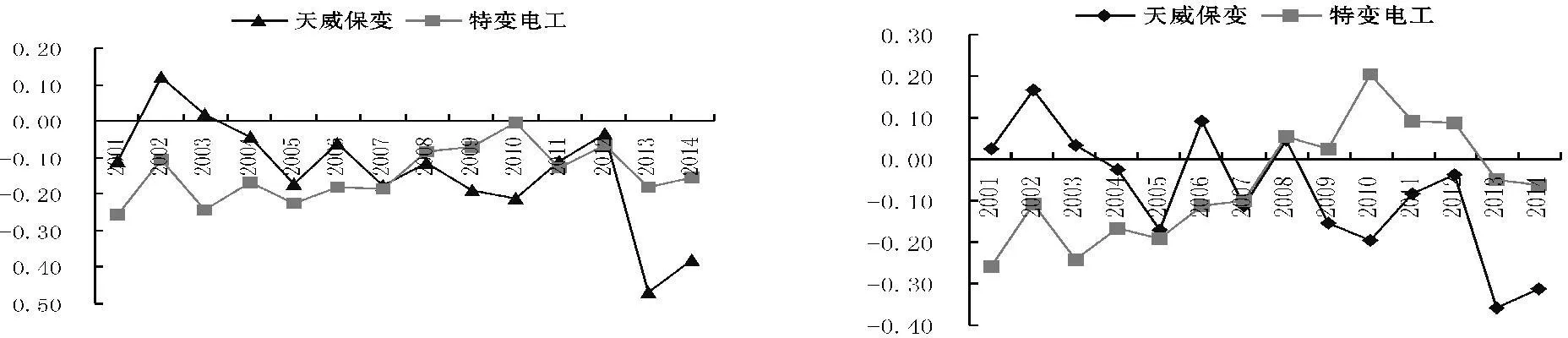

按照曾爱民(2011)的观点,在我国资产市场管制的现实环境下,财务柔性仅包括现金柔性和负债柔性。其中,现金柔性=企业现金持有率-行业平均现金持有率;负债柔性=行业平均负债率-企业负债率;财务柔性=现金柔性+负债柔性。

从图1可能看出,天威保变在14年间一直保持了现金柔性,但其现金柔性是逐步下降的;与天威保变的现金柔性不同,特变电工的现金柔性基本上是逐步增加的,虽然2001年其现金柔性比天威保变的现金柔性还低,但每年是增加的,2005年—2008年期间已与天威保变的现金柔性差别不大。但200年后,其现金柔性就一直高于天威保变,虽然在2012年后有所回落,但依然高于天威保变。

表4 天威保变与特变电工2001年—2014年现金柔性比较

数据来源:根据两家公司各年度年报数据整理得出。

图1:天威保变与特变电工现金柔性变化趋势比较

数据来源:根据表4数据绘制而成。

两家公司长期保持较高的负债水平使得公司的负债柔性一直较低。但是,从图2变化趋势来看,天威保变的负债柔性是逐步下降的,从2002年的最高点0.12下降到2013年的最低点-0.47,公司负债率比行业水平高约50个百分点。而特变电工的负债柔性则呈相反的变动趋势,由2001年的最低点-0.26提高到最高点0值,2014年则下降为-0.16。可以看出,两家公司的负债柔性变动趋势与现金柔性变动趋势极为相似。第一阶段,天威保变的负债柔性高,到第二阶段,二家公司的负债柔性差别不大,而到第三阶段,天威保变的负债柔性却处于低位。

表5 天威保变与特变电工2001年—2014年负债柔性比较

数据来源:根据公司各年度年报数据整理得出。

由于总柔性即为财务柔性是现金柔性和负债柔性的总和,因此两家公司总柔性的变化趋势与现金柔性及负债柔性的变化趋势基本一致(见图3)。

表6 天威保变与特变电工2001年—2014年财务柔性比较

数据来源:根据表4和表5数据计算。

图2:天威保变与特变电工负债柔性变化趋势比较图3:天威保变与特变电工财务柔性变动趋势比较

数据来源:根据表6数据绘制而成。数据来源:根据表5数据绘制而成。

3.财务柔性支持多元化战略的阶段对比分析。第一阶段,(2001年—2005年)即多元化战略的萌芽阶段。从现金柔性、负债柔性和总柔性来看,天威保变都比特变电工具有更好的多元化优势,但天威保变对财务柔性的消耗极快。根据公司年报显示,天威保变在此期间过度投资,长期资产的比例由2001年的33.63%增长到2005年的46.80%,与此同时,现金比率则由26.22%下降到9.80%,负债水平由43.15%急升到63.35%。而同期特变电工的长期资产比率一直稳定在46%左右,现金比率却由11.02%上升到了13.65%,负债比率则从57.84%上升至69.95%。数据表明,天威保变通过举债及现金进行快速扩张,过快的投资步伐短期内消耗完了由上市融资带来的现金柔性和负债柔性。王满、时龙龙(2012)认为,企业在进行财务柔性管理时,应该统筹考虑各类财务柔性政策之间的关系,当现金柔性过低时可以适度提高负债柔性;反之亦然。这样的财务政策使总柔性保持在合理水平,从而提高财务柔性的效率。天威保变的现金柔性与负债柔性同向下降,故财务柔性也一直呈下降趋势。可见,天威保变的财务柔性管理显然是不合理的。而特变电工的财务柔性管理策略是在负债柔性增幅不大的情况下逐步增加现金柔性,故其财务柔性呈逐步上升趋势。

由此可见,在第一阶段,天威保变虽然在财务柔性方面具有优势,但短期内过快消耗柔性资源,而且对财务柔性管理的策略不当,造成公司财务柔性急剧下降。在公司即将大规模实施多元化战略时,其财务柔性储备消耗过快不利于公司多元化战略的实施。而特变电工的资金运用比较稳健,现金柔性与负债柔性相互配合,使其财务柔性管理比天威保变合理,这为公司多元化战略的实施提供了较好的资源保证。

第二阶段,(2006年—2008年)即光伏产业高速发展阶段,中国光伏产业的年增长率甚至超过了100%,光伏产品价格扶摇直上,多晶硅的价格由2005年的50美元/公斤涨到2008年的最高400美元/公斤。*数据来源于工信部赛迪智库2012年2月出版的《2011年—2012年中国光伏产业发展研究年度报告》。此间,天威保变光伏产品获利颇丰,多元化战略初见成效。在此背景下,天威保变利用光伏产业良好的发展前景成功配股融资,积累了较高的现金柔性,负债柔性也有所提高。如表7所示,2006年—2008年,天威保变仅光伏业务就投资了约10.35亿元巨资,而三年投资产生的现金净流量却为-31.51亿元,分别占总资产的12.49%和38.02%。公司对外投资无疑消耗了现金柔性,如果资金不足以支撑投资规模则只能增加公司负债水平,从而进一步消耗其负债柔性,从公司负债水平由2006年的56.37%增加到2008年的63.84%可以证实这一点。同时,公司不断对控股子公司外的公司进行担保,三年累计对外担保约9.16亿元,这些行为潜在地消耗了公司再融资能力,为未来负债柔性的提升留下了隐患。

表7 2006年—2008年天威保变对外投资及担保情况

数据来源:根据公司各年度年报数据整理得出。

与天威保变激进的多元化战略不同,特变电工的投资策略与公司财务柔性更匹配,步伐更稳健。同期特变电工增发融资15.18亿元,提升了公司现金柔性和负债柔性。表8显示,公司在股权融资的同时,三年投资光伏业务的金额约为6亿元,而三年投资活动产生的现金净流量约为28.66亿元,两个指标占公司总资产的比重分别为5.52%和26.37%,均低于天威保变。由于特变电工的谨慎投资行为,三年来特变电工的财务柔性管理延续了第一阶段的特点,现金柔性与负债柔性相互配合,总柔性稳中有升。其谨慎行为也可从对外担保数据反映出来。

表8 2006年—2008年特变电工对外投资及担保情况

数据来源:根据公司各年度年报数据整理得出。

2006年—2008年,尽管光伏行业飞速发展,但不可否认的是,从世界范围来看,无论是天威保变还是特变电工在光伏行业领域都没有竞争优势,甚至在国内与无锡尚德和江西赛维等光伏企业相比都有较大的劣势。更重要的是,此期间我国光伏业存在两头在外及没有核心技术等关键问题。对于初入光伏业的企业来说,没有市场和核心技术,市场的细小波动对企业都会带来极大的风险。如果初期投资过大,则需要更高的财务柔性来保证新业务的顺利运转。尽管天威保变股权再融资提升了其2006年的财务柔性,但其多元化战略实施的步伐过快,短期投资过多,使得其总柔性在第二阶段呈现下降趋势。相反,特别电工的财务柔性尽管也遇到了光伏业发展的最好时期,但其多元化投资一直比较谨慎,所以,特变电工始终保持了较高的财务柔性,这为其多元化战略的成功实施提供了资源保证。

第三阶段,(2009年—2014年)即光伏行业寒冬期。从宏观环境来说,我国光伏企业的产品均出口欧美,2008年的金融危机重创世界经济,欧美市场对我国光伏产品的需求大幅度下降,2011年欧盟和美国对我国光伏产品进行了双反调查。在欧美市场萎靡不振的背景下,大量国内的光伏企业根本找不到出口通道。同时,光伏企业的人工成本因我国劳动法的实施而大幅上升,国内光伏组件的成本上升幅度达到20%。*曝超日巨亏因要反哺天华赴港上市与尚德诈骗门相似[EB/OL].新浪财经,2013-01-08.恶化的经营环境一方面因产品市场萎缩影响了企业的现金流,恶化了企业的现金柔性;另一方面因资本市场萎缩和资产价格下跌,企业难以筹集负债资金,进而恶化了负债柔性。企业财务柔性过低则可能无法度过难关。在此期间,天威保变的现金柔性由2008年的0.16直线下降到2014年的0.07,2012年甚至达到-0.01,负债柔性则由2008年的-0.11急剧下降到2014年的-0.38,两类财务柔性同时下降,使得总柔性也无法保持稳定,由2008年的0.05下降到2014年的-0.31。相反,特变电工负债柔性相对稳定(在-0.1左右波动),但现金柔性却逐年提升,2011年甚至达到0.22的高位,因而才使总柔性在危急中逐步上升,到2012年光伏业有所回暖时才有所降低。可见,财务柔性帮助特变电工安然度过了危机。

在多元化战略遭遇不利冲击时,特变电工采用了两条措施来支持光伏业务发展。第一是通过原有输变电设备业务积累的业内优势来支持光伏业务的发展。虽然受到金融危机的影响,但是公司输变电设备的生产和销售一直稳定增长,竞争优势逐步增加,企业主业的发展给其带来稳健的现金流,这有力地支援了光伏业务的发展。第二是金融危机爆发后,特变电工大量投资于光伏并网发电技术和光伏建筑一体化技术,从而改变了光伏业务的盈利模式,使企业由硅片生产制造业转型为系统集成工程服务业。特变电工经营模式的创新不仅使其制造的多晶硅产品有了稳定的市场,而且在光伏并网和光伏建筑一体化方面处于业内领先地位,这也说明特变电工的光伏业务也具备了稳定的创造现金流的能力。这两条措施使特变电工的两个业务均能在危机中创造财务柔性,从而使企业能够比较自如地应对冲击。然而,天威保变在涉足光伏业务后,对输变电设备的发展却不够,原有行业优势逐渐减弱,以至于在光伏业遭遇冲击时无法给予足够的财务柔性保障。而且,天威保变巨额投资四川并没有特别技术优势的多家多晶硅企业,导致其成本居高不下。随着光伏业需求的下降,光伏业务创造财务柔性的能力急剧下降,光伏业务不仅不能创造财务柔性,还在巨量消耗公司财务柔性。该公司年报显示,在2009年至2013年间,通过委托贷款的形式,保定天威薄膜光伏有限公司、天威四川硅业有限责任公司、乐山乐电天威硅业科技有限公司分别从上市公司取得了15.19亿元、14.93亿元和5.29亿元的贷款。尽管上述金额为4年的累计贷款金额,但至少说明,在金融危机中,天威保变不断加大了对光伏业务的投资,进一步消耗了宝贵的现金柔性资源。2013年底,天威保变退出光伏行业,这就宣告了其多元化战略的失败。对比特变电工和天威保变的多元化发展战略可以看出,在处于不利的经营环境时,不同财务战略支持下的企业多元化战略实施的结果是完全不同的。

三、结论及启示

本文结合财务柔性与多元化经营的相关理论,对特变电工与天威保变进入光伏行业实施多元化战略的案例进行了分析,可以得到以下启示:

第一,多元化战略意味着企业进入新的业务领域,企业必然会经历一个大量投入却在短期内难以获得现金流入的过程,这就需要企业储备足够的财务柔性资源对进入的新业务予以支持。因此,企业多元化战略实施的前提是企业要储备财务柔性资源。

第二,新业务单元如果能顺利发展,则多元化战略有利于企业内部资本市场效率的提高,有利于企业负债融资能力的提升。但是,当市场竞争更加激烈,企业经营环境越来越不确定时,其多元化战略的实施可能并非一帆风顺,此时,企业就需要更多的财务柔性资源来保证多元化战略的顺利实施,而超出财务柔性保证的多元化投资容易导致多元化战略的失败。

第三,多元化战略成功的关键并非是新业务单元能在短期内获取收入,而是新业务单元必须要具备自我创造财务柔性的能力,而此能力又取决于企业在新业务中是否具有创新能力。特变电工多元化战略成功的经验说明,创新活动与公司财务柔性是相辅相成的,企业储备的财务柔性可以支撑企业的创新活动。只有企业不断地创新才能具备竞争优势,才能在未来获取更多的财务柔性。

参考文献:

[1]曾爱民.财务柔性与公司投融资行为研究[M].北京:中国财政经济出版社,2011.

[2]赵华,张鼎祖.企业财务柔性的本原属性研究[J].会计研究,2010,(6):62-69.

[3]Graham,A.and Harvey,C.R..The Theory and Practice of Corporate Finance:Evidence from the Field[J].Journal of Financial Economics,2001,60(3):187-243.

[4]Byoun,S..Financial Flexibility and Capital Structure Decision[Z].Working Paper,Baylor University,2011:1-50.

[5]DeAngelo,H.and DeAngelo,L..Capital Structure,Payout Policy and Financial Flexibility [Z].Working Paper,University of Southern California,2007:1-25.

[6]Lewellen,W.A..Pure Financial Rational for Conglomerate Merger[J].Journal of Finance,1971,26(2):527-537.

[7]陈登彪,马忠.多元化经营与公司财务流动性研究——基于现金持有水平与现金持有价值的整体考察[J].证券市场导报,2015,(2):28-36.

[8]邓可斌,丁重.多元化战略与资本结构之间关系探析[J].管理学报,2010,(7):1075-1084.

[9]邓可斌,陈好衍.所有权性质、多元化经营与现金持有[J].经济经纬,2012,(4):95-99.

[10]刘琼,邓亚中.基于资源基础观的企业多元化理论现状与展望[J].云南财经大学学报,2015,(2):82-89.

[11]侯娟肖.2014谈天威保变到*ST天威[J].商,2014,(10):113.

[12]王东.天威保变新能源战略后财务危机的研究[J].商业经济,2015,(4):125-128.

[13]王满,时龙龙.财务柔性视角下云南白药财务资源管理策略[J].财务与会计(理财版),2012,(10):25-26.

(责任编辑:易正兰)

An Analysis of Diversified Strategies Supported

by Flexible Financial Resources of Enterprises

——A Case Study of TBEA and Tianwei

Liu Mingxu

(ChengduUniversity of Information Technology, Chengdu 610103, China)

Abstract:Based on resources-based view, this paper analyzed the flexible financial management of two A-share listed companies -TBEA and Tianwei in implementing their diversified strategies and found that diversified strategy of the enterprise can not be separated from the support from the flexible financial resources. The diversified investment beyond the guarantee of the flexible corporate financial resources will easily lead to strategic failure. When a new business unit creates financial flexibility itself, the diversification strategy achieve success in its real meaning.

Key Words:Diversified Strategy; Financial Flexibility; Flexible Financial Resources

作者简介:刘名旭(1974-),男,副教授,博士,研究方向:财务柔性理论及资本市场财务与会计问题研究等。

基金项目:国家社会科学基金项目“基于集群融资的小企业财务战略研究”(12XGL005);四川成都信息工程大学校选科研项目“不确定性环境下的企业财务柔性研究”(KYTZ201526)

收稿日期:2015-10-16

DOI:10.16716/j.cnki.65-1030/f.2015.06.003

中图分类号:F272.1

文献标识码:A

文章编号:1007-8576(2015)06-0023-09

猜你喜欢

财会学习(2017年1期)2017-02-09 14:00:06

商(2016年31期)2016-11-22 20:39:11

商业会计(2016年10期)2016-06-08 02:13:15

商场现代化(2016年7期)2016-04-27 17:33:23

商(2016年9期)2016-04-15 09:18:12

中国市场(2016年6期)2016-03-07 09:44:54

财经问题研究(2015年8期)2016-01-06 20:40:31

财经问题研究(2015年6期)2015-12-23 20:41:37

软科学(2015年8期)2015-10-27 01:58:35