我国机构投资者对真实盈余管理的影响研究

2016-01-16 11:05王怀明杨新薇

会计之友 2016年1期

王怀明 杨新薇

【摘 要】 以沪深两市A股上市公司的数据为样本,通过实证研究检验机构投资者与真实盈余管理之间的关系。研究发现:第一,机构投资者持股能显著降低上市公司真实盈余管理程度。第二,提高机构投资者持股比例能显著降低上市公司真实盈余管理程度。第三,上市公司同时存在两类机构投资者的情况下,当压力抵制型机构投资者持股比例较多时上市公司真实盈余管理程度显著降低;当压力敏感型机构投资者持股比例较多时上市公司真实盈余管理程度显著提高。文章的研究结论是对已有文献的一种补充,同时对我国机构投资者发展与改革有一定的借鉴意义。

【关键词】 真实盈余管理; 机构投资者; 压力抵制型; 压力敏感型

中图分类号:F234.4 文献标识码:A 文章编号:1004-5937(2016)01-0095-05

一、引言

盈余管理广泛地存在国内外企业中,企业管理者通过会计手段或操纵企业实际活动来管理盈余,虚假反映企业的财务状况和经营成果,向投资者提供缺乏真实性和客观性的财务报告。盈余管理行为会降低会计信息披露质量,并误导投资者决策而损害投资者利益,甚至对资本市场的正常运行产生干扰。在会计理论研究中,根据盈余管理方式的不同,可以分为应计盈余管理和真实盈余管理。两者之间最大的区别是真实盈余管理有现金流量的流入流出,而应计盈余管理没有现金流量的变化。以往国内外文献研究盈余管理都是基于应计盈余管理方式,Roychowdhury(2006) and Cohen et al.(2008)等通过研究真实盈余管理,将研究盈余管理方式从研究应计盈余管理转向研究真实盈余管理,从真实盈余管理的角度对盈余操纵的研究更接近实际业务。如今越来越多的证据表明目前上市公司更趋向于实施真实盈余管理。越来越多的上市公司转而利用隐蔽性更强的真实活动操纵盈余。与应计盈余管理相比较,真实盈余管理通过操纵企业实际发生的经营活动得到操纵利润,公司的经营活动和正常生产会被歪曲,真实盈余管理会改变公司的经营现金净流量,更不易被外部审计者和监管者发现,因而会严重危害公司的利益。

我国资本市场几年来逐步扩张,这促进了我国机构投资者规模、类型的发展,机构投资者持股比例不断地提高,目前机构投资者逐步发展成为我国A股市场的重要投资主体。作为公司治理的外部机制,机构投资者发挥的重要治理作用引起理论界、监督者和政策决策者的极大兴趣。现有大量文献在研究机构投资者和盈余管理程度的相关关系时,主要局限于应计盈余管理的视角,少有学者从真实盈余管理视角研究机构投资者作为公司外部治理机制的治理效应。因此,本文主要研究我国机构投资者对真实盈余管理程度的影响,为真实盈余管理的研究作出贡献。

二、文献综述

李刚(2012)研究发现,机构投资者的持股比例越高越能有效降低上市公司盈余管理程度;李增福、林盛天和连玉君(2013)研究发现,国有控股公司的真实盈余管理程度显著高于非国有控股公司,机构投资者持有上市公司股票能显著降低上市公司盈余管理程度,相对于国有控股公司,这种抑制作用在非国有公司中更显著;谬毅和管悦(2014)研究发现,越来越多的上市公司倾向于选择更具隐蔽性的真实盈余管理而不是应计盈余管理来操纵利润。而通过提高上市机构投资者持股比例能显著降低上市公司真实盈余管理的程度。

邓可斌和唐小艳(2010)选取我国沪深两市2004—2008年上市公司的相关数据,研究发现上市公司机构投资者的持股比例越高越会增强公司盈余管理程度,国有控股企业与非国有控股企业相比,这种正向相关性更加明显。进一步研究指出,我国机构投资者存在一定的短视投资行为,在一定程度上刺激企业管理层盈余管理行为的发生。唐洋(2011)将盈余管理划分为正向和负向盈余管理,主要从公司治理的角度深入分析机构投资者对公司正向和负向盈余管理的影响。研究发现,我国机构投资者不能积极主动参与公司治理,增加机构投资者持股比例能显著提高上市公司正负向盈余管理程度。

相关学者对机构投资者与盈余管理之间的关系仍未达成一致结论。本文认为现有文献单从上市公司机构投资者持股比例的角度研究对盈余管理的影响是不全面的。此外,将机构投资者视为一个整体,忽视机构投资者内部存在的差异,各类机构投资者(如基金、券商、财务公司和企业年金等)参与公司治理的能力、动机、效果存在显著差别。因此在实证研究过程中,有必要考察机构投资者自身特征,对其进行深入分析。

三、假设提出

我国的大部分上市公司由于是从国有企业改制而来,因而使得“内部人控制”现象严重,这些股东没有充当好“监督人”的角色,不能有效监督上市公司管理层的治理行为。随着机构投资者持股比例逐年上升,改变了机构投资者在股权结构中的地位。由于“股数效应”,机构投资者持股比例相对较高,无法像散户投资者一样任意抛售股票,股价的大幅下跌必然会导致机构投资者损失惨重。基于信息不对称理论分析,随着机构投资者持股比例的提升,与被投资企业管理层接触的机会越多,越能够获得更有价值的信息;由于机构投资者持股比例的提高,机构投资者作为被投资企业的大股东有一定的话语权,进而可以抑制管理层粉饰或舍弃不利信息的行为,从而提高信息质量,加强对管理层监督,发挥有效的治理效应,降低上市公司真实盈余管理程度。因此,本文提出假设1。

H1:提高机构投资者持股比例能显著降低上市公司真实盈余管理程度。

Brickley et al.(1988),David and Koehhar(1996),Cornett and Marcus et al.(2007)等对机构投资者类型做了区分,其中与被投资企业只存在投资关系的机构投资者定义为压力抵制型机构投资者;与被投资企业存在除了正常投资关系之外还存在其他商业关系的机构投资者定义为压力敏感型机构投资者。他们还认为由于“压力抵制型”机构投资者与被投资企业只存在投资关系,不会受管理层的影响,能够加强对管理层的监管力度,从而提高监督效率;“压力敏感型”机构投资者承受不了来自被投资企业的压力,其意愿与管理层意愿趋同,以此获取来自管理层的好处,导致机构投资者的监督效果会大打折扣。

借鉴以上学者的分类方法,并结合我国的相关政策,将我国机构投资者划分为两类:一类是压力抵制型,包括证券公司、证券投资基金、合格境外机构投资者(QFII)、信托公司;另一类是压力敏感型,包括银行、保险公司、财务公司、企业、社保基金、企业年金。压力抵制型机构投资者不存在或极少存在与被投资企业之间的其他业务,能够抵抗来自被投资企业的压力,其会积极参与到公司治理中去以保障自身长期受益,从而能够加强对上市公司管理层机会主义行为的监督,很大程度上能够降低上市公司的真实盈余管理程度;压力敏感型机构投资者与被投资企业之间存在除正常投资关系以外的其他更多利益关系,压力敏感型机构投资者认为恶化与被投资企业的关系会带来利益损失,而保持中立会保障或获得更多利益。因此压力敏感型机构投资者往往会消极参与公司治理,甚至与管理层同谋,反而会提高真实盈余管理程度。目前,有机构投资者持股的上市公司往往同时存在压力抵制型和压力敏感型两类机构投资者,那么在这种情况下,关键就是比较哪种类型的机构投资者持股比例较多,因此本文推测,当压力抵制型持股比例较多时,将体现机构投资者的监督效应,能积极参与公司治理,降低真实盈余管理程度;当压力敏感型持股比例较多时,则会消极参与公司治理或与管理层同谋,这反而可能会提高真实盈余管理程度。因此,本文提出假设2。

H2a:压力抵制型机构投资者持股比例较多时上市公司真实盈余管理程度显著降低。

H2b:压力敏感型机构投资者持股比例较多时上市公司真实盈余管理程度显著提高。

四、研究设计

(一)样本数据

本文选取了沪深两市2010—2012年A股上市公司(非金融类)为初选样本。在选取样本过程中,剔除了研究期间任意一年出现ST及*ST、数据异常和数据缺失的上市公司,选取在2010年以前上市且至2012年仍未退市的上市公司,按照证监会行业分类2012年版,经过筛选得到3年17个行业共2 587个研究样本。

(二)变量定义及模型构建

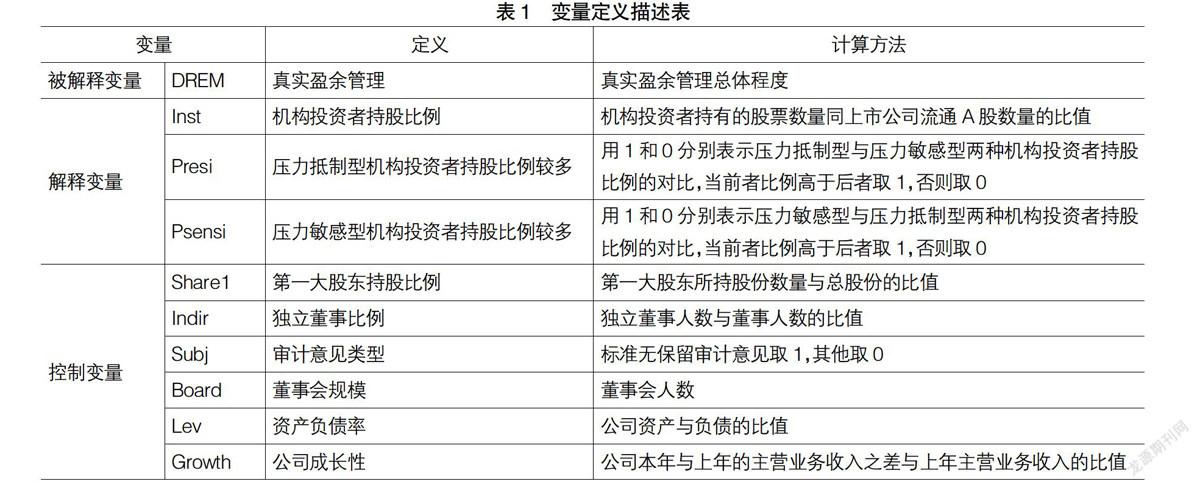

1.变量定义(见表1)

2.模型构建

为了检验上述假设,本文首先构建真实活动盈余管理估计模型,然后构建多元线性回归模型。

(1)真实盈余管理模型

Roychowdhury(2006)指出真实活动操控由销售操控、生产成本操控和酌量性费用操控构成。真实盈余管理程度计量可以通过计量异常经营活动现金流净额、异常产品成本和异常酌量性费用得到。本文先通过分年度分行业估算出正常的经营活动现金流净额、正常的产品成本和正常的酌量性费用,然后分别用当年公司实际值减去估算出的正常值,即得到异常值。公司当年的真实盈余管理程度=异常的产品成本-异常的经营活动现金流净额-异常的酌量性费用。

五、实证结果与分析

(一)描述性统计

由表3可知,真实盈余管理程度(DREM)最大值为1.858,最小值为-13.350,标准差为0.511,表明上市公司真实盈余管理行为存在且不同公司之间真实盈余管理程度相差较大。样本公司的机构投资者比例(Inst)均值为0.171,最大值和最小值分别为0.906和0,表明我国机构投资者持股比例呈两极化趋势发展,存在严重差异化。压力抵制型机构投资者持股比例较高(Presi)均值为0.603,压力敏感型持股比例较高时(Psensi)均值为0.397,说明压力抵制型和压力敏感型机构投资者的持股比例在我国上市公司中存在显著差异,且压力抵制型机构投资者持股比例较高的情形更多。第一大股东持股比例(Share1)的均值为0.373,最大值达到0.852,表明国内公司存在较为严重的“一股独大”现象,机构投资者持股比例与第一大股东持股比例之间存在差距,难与大股东形成有效制衡;独立董事比例(Indir)最大值为0.8,最小值为0,说明我国上市公司设立独立董事人数的情况有差异甚至有上市公司并未设立独立董事;审计意见类型(Subj)的中位数为1,说明会计师事务所为上市公司出具的审计意见类型大多是标准无保留审计意见;董事会规模(Board)最大值为17,最小值为1,标准差为1.918,说明我国上市公司的董事会规模存在明显差异,一些上市公司关于董事会对公司的治理效应没有足够重视。公司的资产负债率(Lev)最大值为0.984,最小值为0.017,均值为0.525,表明我国上市公司财务状况总体良好;公司成长性(Growth)最大值为140.24,最小值为-0.917,标准差为4.397,说明公司之间处于不同的发展周期,处于发展期的上市公司与处于衰退期的上市公司之间营业收入增长率存在显著区别。

(二)相关性分析

由皮尔森相关性分析可以得到各变量之间的相关系数绝对值大部分都远小于0.3,只有极个别的绝对值大于0.3,最大的绝对值为0.4,远小于1,说明模型中各变量之间的相互独立性较强,不存在多重共线性的问题。

(三)多元回归分析

1.机构投资者持股比例与真实盈余管理程度

由表4可以看出,真实盈余管理程度与机构投资者持股比例的回归系数为-0.211,且显著性水平达到了1%,说明机构投资者持股比例与上市公司真实盈余管理显著负相关。基于上述信息不对称理论分析,随着机构投资者持股比例的提升,与被投资企业管理层接触的机会越多,越能够获得更有价值的信息;由于机构投资者比例的提高,机构投资者作为被投资企业的大股东有一定的话语权,进而可以抑制管理层粉饰或舍弃不利信息的行为,从而提高信息质量,加强对管理层监督,发挥有效的治理效应,降低上市公司真实盈余管理程度,并且随着我国证券市场日趋完善成熟,机构投资者的数量、规模得到不断发展,有效发挥了其作为公司治理补充机制的治理作用。适当提高机构投资者持股比例能够有效解决小股东“搭便车”问题,提高监管效率,增强公司治理水平,从而能够降低真实盈余管理程度。因此,提高机构投资者持股比例,有利于抑制企业管理层真实盈余管理行为,从而验证了假设1。

2.不同类型机构投资者持股比例与真实盈余管理程度

表5的回归结果显示,当压力抵制型机构投资者比压力敏感型机构投资者持股比例更多时,被解释变量与解释变量之间的回归系数为-0.072,且显著水平为1%。当压力敏感型机构投资者比压力抵制型机构投资者持股比例更多时,被解释变量与解释变量之间回归系数为0.072,显著水平为1%。实证结果表明,上市公司同时存在压力抵制型和压力敏感型两类机构投资者时,当压力抵制型机构投资者持股比例较多时能够显著降低真实盈余管理程度;当压力敏感型机构投资者持股比例较多时反而提高真实盈余管理程度,从而本文的假设2a和假设2b得到验证。在既存在压力抵制型机构投资者又存在压力敏感型两类机构投资者的情况下,当压力抵制型机构投资者持股比例较多时,机构投资者会主动参与公司治理,并且对上市公司的监管是有效的,从而能够减少管理层操纵真实盈余管理的空间,降低真实盈余管理程度;当压力敏感型机构投资者持股比例较多时,将体现为机构投资者被动参与公司治理,对管理层行为不采取监督措施,反而提高真实盈余管理程度。

六、研究结论

本文主要结论是:其一,机构投资者持股与否与真实盈余管理程度显著负相关。其二,随着机构投资者持股比例的提高,上市公司真实盈余管理程度能够显著降低。其三,在上市公司同时存在压力抵制型和压力敏感型两类机构投资者情况下,压力抵制型机构投资者持股比例较高时,机构投资者能够加强监督力度,积极参与公司治理,降低真实盈余管理程度;压力敏感型机构投资者持股比例较高时,机构投资者体现为被动参与公司治理或与管理层同谋,反而提高真实盈余管理程度。本文研究结论表明机构投资者对我国上市公司真实盈余管理的影响不仅与其总体比例相关,而且还与机构投资者的类型有关。不同类型的机构投资者持股比例的高低对上市公司真实盈余管理程度也会产生不同影响,从而进一步完善了机构投资者与真实盈余管理关系的相关理论。

机构投资者能够降低我国上市公司真实盈余管理程度,但我国机构投资者的发展与西方发达国家相比仍存在较大差距,因此我国政府首先应该争取逐渐减弱一些制度性因素对机构投资者发展的影响,在严格监督的情况下,允许具备资格的投资者尽快成为专业的机构投资者,我国政府在发展机构投资者规模的同时也要注重提升机构投资者的质量,要健全和规范关于机构投资者设立、管理和运作方面的法律法规和相关政策,使机构投资者在运作过程中能够做到有法可依,为机构投资者积极参与公司治理,降低公司真实盈余管理程度提供制度性保障;其次我国政府应该放宽对机构投资者的投资限制,鼓励机构投资者提高对上市公司的持股比例,尤其应该提高压力抵制型机构投资者的持股比例,因为压力抵制型机构投资者的发展在一定程度上能够提高公司的治理水平,降低上市公司真实盈余管理程度;最后,对于机构投资者的违法违规行为,需要加强对其的惩罚力度,从而减少机构投资的违规违法行为,使我国机构投资者能够朝着健康有序的方向发展。

【参考文献】

[1] 邓可斌,唐小艳.机构投资者真的有助于降低盈余管理吗?——来自中国上市公司混合与平衡面板数据的证据[J].产业经济研究,2010(5):71-78.

[2] 唐洋,郭静洁,田玉兰.盈余管理与机构投资者持股的实证研究[J].天津商业大学学报,2011(1):33-37.

[3] 李增福,林盛天,连玉君.国有控股、机构投资者与真实活动的盈余管理[J].管理工程学报,2013(3):35-44.

[4] 谬毅,管悦.制度环境与机构投资者治理——基于真实盈余管理的视角[J].证券市场导报,2014(10):18-23.

[5] BRICKLEY J A,LEASE R C,SMITH C W. Ownership Structure and Voting on Antitakeover Anmendments[J]. Journal of Financial Economics,1988,20(1/2)267-291.

[6] PARTHIBAN D,RAHUL K,EDWARD L. The effects of institutional investors on the level and mix of CEO compensation[J].Academy of Management Journal,1998,41(2):200-208.

[7] Roychowdhury S.Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006(3):335-370.

[8] COHEN DANIEL A,DEY,et al. Real and accrual-based earnings management in the pre-and post-Sarbanes Oxley periods[J].The Accounting Review,2008,83(3):757-787.

猜你喜欢

现代营销·学苑版(2016年11期)2017-01-19

会计之友(2016年23期)2017-01-09

预测(2016年3期)2016-12-29

商情(2016年43期)2016-12-23

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

商(2016年30期)2016-11-09

商(2016年26期)2016-08-10

商(2016年22期)2016-07-08

商(2016年19期)2016-06-27