企业所得税的纳税筹划分析

2015-12-26 06:05宗志娟韩少杰阜阳师范学院信息工程学院安徽阜阳236000

山东农业工程学院学报 2015年7期

宗志娟 王 平 韩少杰(阜阳师范学院信息工程学院 安徽 阜阳 236000)

企业所得税的纳税筹划分析

宗志娟王平韩少杰

(阜阳师范学院信息工程学院安徽阜阳236000)

【摘要】纳税筹划是在国家政策和法律法规的允许下,纳税人通过筹资、经营、投资等活动进行合理的筹划和安排,合理规避税负,实现企业税后利润最大化。企业所得税是我国主要税种之一,随着我国税收政策的日益健全,做好纳税筹划,已成为企业日常经营活动的目标之一。据此,对企业所得税纳税筹划进行概述,然后对具体的筹划方案进行案例分析,对企业更好的开展企业所得税纳税筹划有重要的意义。

【关键词】企业所得税;纳税筹划;税收优惠

王平,女,就职于阜阳师范学院信息工程学院,讲师。

韩少杰(1987.04—),男,就职于阜阳移动公司。

0.概述

第十届全国人民代表大会第五次会议通过《中华人民共和国企业所得税法》,并于2008年1月1日起正式实施《中华人民共和国企业所得税法》和《中华人民共和国企业所得税法实施条例》。新企业所得税法在税率、纳税主体、法人所得税制度、扣除项目、优惠项目等方面做出了很大的修改,在新税法下,重新研究企业所得税的纳税筹划很有必要性。

则该企业2014年企业所得税应纳税额=300100×25%=75025元。

纳税筹划:假如A在该年内购买100元的办公用品,年应纳税所得额就不超过30万,则适用税率为20%。

2014年企业所得税应纳税额=300000×20%=60000元。

通过纳税筹划,多支出100元的成本,但节省税额=75025-60000=

15025元。

1.企业所得税纳税筹划方案

1.1税率的纳税筹划

新企业所得税法规定,内资企业所得税税率由原来的三级税率统一为25%,国家重点扶持的高新技术企业、小型微利企业、非居民企业税率分别为15%、20%、20%。

小型微利企业是指:工业企业,年应纳税所得额不超过30万,从业人数不超过100人,资产总额不超过3000万元;其他企业,年应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。

案例1:假定A企业2014年12月31日计算出年应纳所得税额为300100元,

1.2子公司和分公司的纳税筹划

企业所得税的征税对象是具有独立法人资格的企业。子公司具有法人资格,根据实际的收入缴纳企业所得税并享受税收优惠政策;分公司不具有法人资格,和母公司汇总缴纳所得税,不享受税收优惠政策。

案例2.某大型公司设立2间分公司,分别为A公司和B公司。2013年该公司总部实现会计利润为4000万元,分公司A公司盈利600万,B公司亏损800万。

纳税筹划:

(1)设立分公司。分公司的经营状况汇总到母公司中计算应纳税额。

则该公司2013年应纳税额=(4000+600-800)×25%=950万

(2)假定将设立的分公司,改为子公司。

A公司盈利600万,需要缴纳所得税,B公司亏损800万,不需要缴纳所得税。

此时总公司2013年应纳税额=4000×25%=1000万

A公司2013年应纳税额=600×25%=150万

合计应纳税额=1000+150=1150万

可以得出此时设立子公司比分公司,多缴纳200万的税款。

因此,在设立分支机构时,对于设立之初亏损的分支机构,或者在总公司亏损、分支机构盈利的情况下,分支机构宜采用分公司的形式,以获得盈亏相抵的好处。反之,分支机构则宜选子公司形式。

1.3利用折旧方法进行纳税筹划

不同的折旧方法,计算出的年折旧额是不一致的,分摊到各期的固定资产成本也存在差异,从而影响到企业的年应纳税所得额。

案例3:某企业有一台机器,原值是100000元,预计残值率是3%,折旧年限为5年,假定每一年度扣除折旧前的利润是500000,分析平均年限法、双倍余额递减法和年数总和法下企业的利润和税负。

纳税筹划:

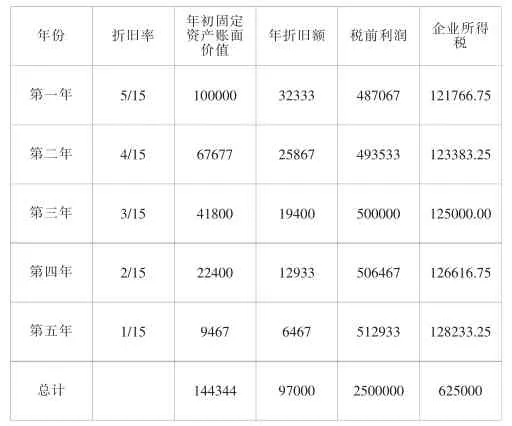

1.3.1平均年限法

年折旧率=(1-预计净残值率)÷折旧年限×100%=19.4%

每年折旧额=(100000-100000×3%)÷5=19400

表1 平均年限法下企业税前利润和企业所得税额

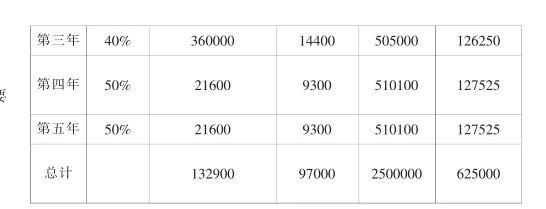

1.3.2双倍余额递减法

年折旧率=2÷折旧年限×100%=40%

年折旧额=年初固定资产账面价值×年折旧率

第四年、第五年的折旧额=(第四年年初固定资产净值-预计净残值)÷2

=(21600-3000)÷2=9300

双倍余额递减法下的税前利润=平均年限法下的税前利润+平均年限法下的折旧额-双倍余额递减法下的折旧额

表2 双倍余额递减法下企业税前利润和企业所得税额

第三年 40% 360000 14400 505000 126250第四年 50% 21600 9300 510100 127525第五年 50% 21600 9300 510100 127525总计 132900 97000 2500000 625000

1.3.3年数总和法

年折旧率=(预计使用年限-已使用年限)÷[预计使用年限×(预计使用年限+1)÷2]×100%

年折旧额=(固定资产原值-预计净残值)×年折旧率

年数总和法下的税前利润=平均年限法下的税前利润+平均年限法下的折旧额-年数总和法下的折旧额

表3 年数总和法下企业税前利润和企业所得税额

可以看出,在上述三种折旧方法中,五年提取的折旧总额和应纳所得税总额是相同的。但是运用不同的折旧方法,计算出来的年折旧额是不一致的,每年缴纳的所得税额也有较大差异,这就为纳税人进行税务筹划提供了空间。

2.结论

我国目前的企业所得税政策有较大幅度的调整,从税率、子公司和分公司的选择、会计政策、税收优惠政策等方面都存在着筹划的空间。当然,纳税筹划给企业带来收益的同时,也存在一定的筹划风险,有可能使企业陷入偷税、逃税、漏税的边缘。因此企业在日常生产经营活动中,为避免触犯国家法律法规,应基于企业的发展战略和政府的税收政策,树立一定的风险防范意识,进行合法合理的安排筹划,最大限度的享受低税率、税收优惠,增加税前扣除额等,最终达到充分降低纳税人负担,实现税后收益最大化的目标。

【参考文献】

[1]中国注册会计师协会.税法(第1版)[M].经济科学出版社,2013,3.

[2]盖地.税务筹划(第四版)[M].高等教育出版社,2011,6.

[3]计金标.税收筹划概论[M].清华大学出版社,2006,10.

[4]刘宇光.企业所得税的纳税筹划研究[J].财税金融,2015,2.

[5]光宝娟.充分利用税收政策.做好企业所得税纳税筹划[J].2014,1.

Tax planning of enterprise income tax

Zong zhi-juan Wang ping Han shao-jie

(Information Engineering Institute of Fuyang Teachers College Anhui fuyang 236000)

【Abstract】tax planning which is thepermission of national policies,laws and regulations,the taxpayer who through the financing management, investment and other activities is planning and arranging to avoid tax reasonably,and then realize the maximization of profits after tax corporate. Enterprise income tax is one of the main taxes in our country.With the increasing tax policy,tax planning has become one of the goals of the business activities. Accordingly,on the enterprise income tax planning are summarized,and then the case analysis on the planning of the specific scheme.It has important significance of better for the enterprise to carry out the enterprise income tax planning.

【Key words】Enterprise income;Tax planning; tax rate;Tax incentives

作者简介:宗志娟(1986.09—),女,就职于阜阳师范学院信息工程学院,助教。

文章编号:2095-7327(2015)-07-0133-02

文献标识码:A

中图分类号:F810.42

校级项目:本文为《中小民营企业工资集体协商机制研究-以安徽省为例》,项目编号为2015FSSK06。

猜你喜欢

合作经济与科技(2016年24期)2016-12-07

商(2016年33期)2016-11-24

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年9期)2016-05-26

企业导报(2016年6期)2016-04-21