客户对商业银行绩效影响的实证研究

2015-12-24 07:08冯曦玲

北方经贸 2015年2期

冯曦玲

(北京农商银行顺义支行建南分理处,北京 101300)

一、引言

中国商业银行的绩效问题是金融业的关键性问题,也是银行业竞争的集中表现,不仅关系到整个银行业和谐健康的运作,而且还关系到整个国家的经济安全。各界关注银行绩效,却忽略如何运用绩效评估的结果,尤其是忽略客户层对绩效水平的贡献度到底有多大,对此缺乏深入的分析和研究。

本文以工商银行为例,运用各绩效指标分析绩效水平,进而分析客户层(就本文而言,将客户存贷款作为客户层的研究对象)对商业银行绩效水平影响程度,以为银行加强和完善客户关系提供合理依据。

二、商业银行的绩效水平分析

(一)绩效指标选取

就商业银行而言,本文在选取绩效考核指标时,充分考虑银行业运作的“盈利性”、“安全性”、“风险性”,共选取13个绩效指标,即平均总资产回报率X1、加权平均净资产收益率X2、净利息差X3、净利息收益率X4、风险加权资产收益率X5、手续费及佣金净收入比营业收入X6、成本收入比X7、不良贷款率X8和拨备覆盖率X9、贷款总额准备金率X10、资本充足率X11、总权益对总资产比率X12、加权风险资产占总资产比率X13。中国工商银行2006-2013年共8年的绩效指标数据如表1所示。

(二)绩效指标因子分析

对绩效指标数据采用Spss19.0进行因子分析,结果如表2所示,选取特征值大于1的作为主因子,由计算可知得出3个主因子,其累计贡献率为94.619%>80%,符合要求。

将财务指标数据进行标准化处理,并根据提取的两个主因子得分和方差贡献率计算得出因子得分及因子综合得分,从结果中看出工商银行从2006-2013年的综合得分越来越高,表明绩效水平一年比一年好。具体如下表3所示。

三、客户层与银行绩效的回归分析

(一)客户层指标数据

本文客户层方面的分析指标选取客户贷款及垫款总额增长率N1与客户存款增长率N2,其中N1从2006年到2009年有增长的趋势,而从2009年到2013年降低;而N2在这8年里呈先降低再增长最后成降低趋势,其具体数据见表4。

表1 工商银行2006-2013年绩效指标数据

表2 绩效指标的特征值及方差贡献率

(二)回归模型的建立

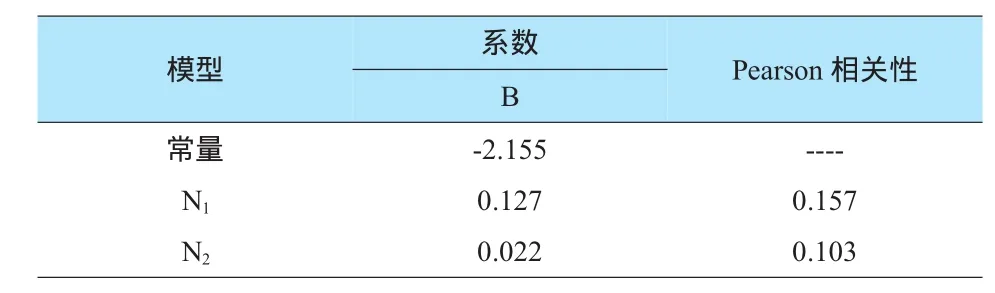

本文运用多元线性回归模型研究客户层对商业银行绩效影响程度,其中,令绩效指标的综合得分为Y,则建立回归模型为 Y=β0+β1N1+β2N2+ε,β0为常数项,β1、β2为回归系数,ε为随机误差项,其中E(ε)=0,Var(ε)=σ2,且σ2服从标准正态分布。使用Spss19.0得出的回归分析结果显示的Pearson相关性为:绩效指标得分Y与客户贷款及垫款总额增长率N1和客户存款增长率N2呈正相关,其值分别为为0.175、0.103,表明客户的存贷款对商业银行绩效产生积极的影响,且前者贷款比后者存款对绩效的影响程度要大。其具体关系回归模型见表5分析可得。

由表可得,商业银行的绩效与客户存贷款之间的估计的回归方程为:表明工商银行客户的贷款及垫付款增长率每提高1单位,银行的绩效就会相应提高0.127个得分水平,而客户存款增长率每提高1单位,银行的绩效就会相应提高0.022个得分水平,较贷款对银行的影响程度低。

表3 工商银行2006-2013年绩效综合得分

表4 工商银行2006-2013年存贷款增长率

四、结论

本文运用因子分析法,利用商业银行的绩效考核指标分析其绩效水平,将分析得出的绩效水平综合得分与客户层方面的存贷款指标建立回归模型,分析客户层的存贷款对银行绩效水平的影响程度的大小,进而为加强银行的客户关系管理提供量化的合理依据。本文中以中国工商银行作为研究商业银行的客户层对其整体绩效水平影响程度的典型例子,充分说明了客户层的存贷款多少与银行绩效水平大小呈正相关,其中客户贷款及垫付款增长对绩效的提高程度远远大于客户存款对绩效的影响程度,因此,银行要制定合理的客户管理策略,努力扩大客户的贷款额度的同时也不能忽视客户存款对银行绩效的影响。

表5 相关性及系数表

[1] 辛立秋,李 旭,李晓辰.我国商业银行绩效水平的实证分析[J].当代经济,2013(4).

[2]陈全兴.现代商业银行绩效评价的多维拓展和管理趋势研究[J].会计之友,2012(12).

[3]商业银行绩效评价研究的回顾和展望[J].经济研究导刊,2012(9).

[4]国有商业银行绩效考核指标体系设计[J].财会通讯,2012(11).

猜你喜欢

现代经济信息(2022年17期)2022-12-16

商情(2020年6期)2020-04-08

中国外汇(2019年21期)2019-05-21

合作经济与科技(2018年4期)2018-01-13

环球时报(2017-01-26)2017-01-26

中国市场(2016年7期)2016-03-07

海外星云 (2014年21期)2015-01-14

中学生物学(2008年6期)2008-08-29