终极控制权与财务风险的关系

——以我国农业上市公司为例

2015-12-24 00:42宋丽平

北方经贸 2015年2期

王 潇,宋丽平

(哈尔滨理工大学,哈尔滨150080)

终极控制权与财务风险的关系

——以我国农业上市公司为例

王 潇,宋丽平

(哈尔滨理工大学,哈尔滨150080)

对我国农业上市公司的225个样本的财务风险进行研究,发现现金流权与控制权的偏离度和财务风险成正比,并且,终极控制人的性质也会对财务风险产生影响,在我国农业上市公司中,民营上市公司的财务风险最高,地方政府控制的上市公司的财务风险次之,中央政府控制的上市公司的财务风险最低。

农业上市公司;终极控制权;财务风险

一、引言

近年来,由于全球金融危机的出现,给国内外众多的企业造成了巨大的损失,甚至导致有些企业破产,国家经济持续低迷,很多企业存在经营风险,面临前所未有的压力和挑战。农业作为基础产业,具有它自身的特点,我国政府对三农问题也一直十分重视,出台了一系列政策促进农业发展。在证券市场中,农业上市公司是比较特殊的板块,农业上市公司在我国经济的发展中扮演着非常重要的角色。国内外的很多研究发现,上市公司存在终极控制人的现象非常普遍,而在我国有近43%的上市公司存在控制权与现金流权偏离的现象,而控制权与现金流权偏离的程度,是影响企业财务风险的一个重要因素。本文通过对农业上市公司的控制类型进行分类,研究终极控制权与财务风险的关系,从而更有针对性地控制财务风险。

二、研究现状

国内外的很多文献研究都表明,在众多国家的上市公司中都有存在终极控制人的情况。在控制权与流量权相分离的情况下,终极控制人实际上掌握了上市公司的控制权,通过金字塔的方式控制股东,有强烈的掏空动机,把更多的利益占为己有。

国外对终极控制权的研究最早出现在上世纪80年代,Berle和Gardiner Means(1932)提出所有权与控制权分离的观点,[1]之后又有许多学者进一步对公司股东进行研究,La porta(1999)首次提出终极控制股东的概念,[2]根据所有权关系结构追溯到最终的所有权控制人,据此他提出了终极产权论的观点,之后对控制权与现金流权的分离进行了研究,发现在很多上市公司中,普遍存在大股东侵占其他股东的利益的问题,控制股东和其他股东之间的主要矛盾是存在明显的利益冲突,从而使得上市公司的财务风险增加。

国内最早的研究主要是有关终极控制权方面的,刘芍佳(2003)对我国的上市公司的终极控制权情况进行了早期的研究,[3]他主要将我国上市公司的终极控制人分为政府控制和非政府控制,其中政府控制主要分为两类,政府直接控制和政府间接控制,研究发现政府间接控制的上市公司的经营状况明显高于政府直接控制的上市公司。在这之后,叶勇、何伟等(2005)参照刘芍佳的研究对上海和深圳证交易所的上市公司的终极控制权与公司绩效的关系进行了研究,得出了相同的结论。仅仅对终极控制权性质的研究并不能全面的反映出终极控制人对上市公司的影响,因此,孙健(2008)在控制权和现金流权的偏离方面进行了研究分析,他建立了CV和CB两个变量表示终极控制权的特征,现金流权与控制权的分离,CB=现金流权/终极控制人在董事会中所占的比例,这个指标更能反映出公司的终极控制人的实际控制权。吴世农(2001)将我国70家处于财务困境的公司和70家财务正常的公司作为研究样本,[4]主要选取了21个财务指标,分析了这些指标后最终选取6个指标作为预测指标,应用Fisher线性判定分析、多元线性回归分析和Logistic回归分析三种分析方法,分别建立了3种财务预警模型。杨淑娥(2003)采用主成份分析的方法,[5]建立了Y指数用来表示上市公司的财务风险指标,其准确率高达80%以上。此外,也有很多学者用风险价值模型(VaR)的方法来度量财务风险。

三、模型构建

(一)研究假设

基于掏空理论,杰森、拉波塔认为公司控股股东将资产或者利润转移以获取个人利益的的经济行为,通过发行股票降低股东权益、内幕交易、出售资产等方式损害了小股东的利益,这种掏空行为存在于具有终极控制权的上市公司中,并严重影响了上市公司的发展。

由于上市公司存在不同性质的终极控制人,其掏空动机不同,对财务风险的影响程度不同。本文按照终极控制人的性质将上市公司分为政府直接控制的上市公司、政府间接控制的上市公司、民营上市公司。很多研究表明,由于政府直接控制的上市公司比政府间接控制的上市公司在经济活动中,控制链条更长,因此,财务风险更高,而民营上市公司的控制人“掏空”动机往往更强,并且民营控制人常常面临融资困难、经营约束等。因此,本文提出如下假设。

H1:农业上市公司的现金流权与控制权的偏离度和财务风险成正比。

H2:在其他条件相同的情况下,我国农业上市公司中,民营上市公司的财务风险最高,地方政府控制的上市公司的财务风险较高,中央政府控制的上市公司的财务风险较低。

(二)样本选择及数据来源

由于我国上市公司的终极控制人披露较晚,本文选取了2011-2013年沪市的上市公司作为研究对象。共77家公司,其中,1个2013年上市的公司,4个2012年上市的公司,最终得到225个样本数据。财务数据来自国泰安CSMAR数据库,原始数据由Excel进行数据整理和基本数据计算,然后采用SPSS19.0进行统计分析。

(三)建立模型

1.财务风险的度量

关于衡量财务风险的计算方法有很多,为了更准确全面的反映企业的财务风险,本文参考杨淑娥(2003)的Y指数进行计算,Y指数越低表明企业的财务风险越高,反之则越低。

另外,本文采用蒙特卡洛的VaR的计算方法,计算公式如下。

Var=-μR+Zα×σR

其中,表示样本公司股票收益率的均值,σR表示样本公司股票收益率的标准差,Zα表示显著性水平为α的临界值,本文选择95%的置信水平,Zα=1.65。本文从数据库获得2011-2013年样本公司的每日收盘价(Pt),利用收盘价格计算股票的日对数收益率Rt=ln(Pt+1)-ln(Pt)。

2.解释变量

(1)两权偏离度。即现金流量权与控制权的偏离度,本文用CV和(V-C)来度量偏离度;

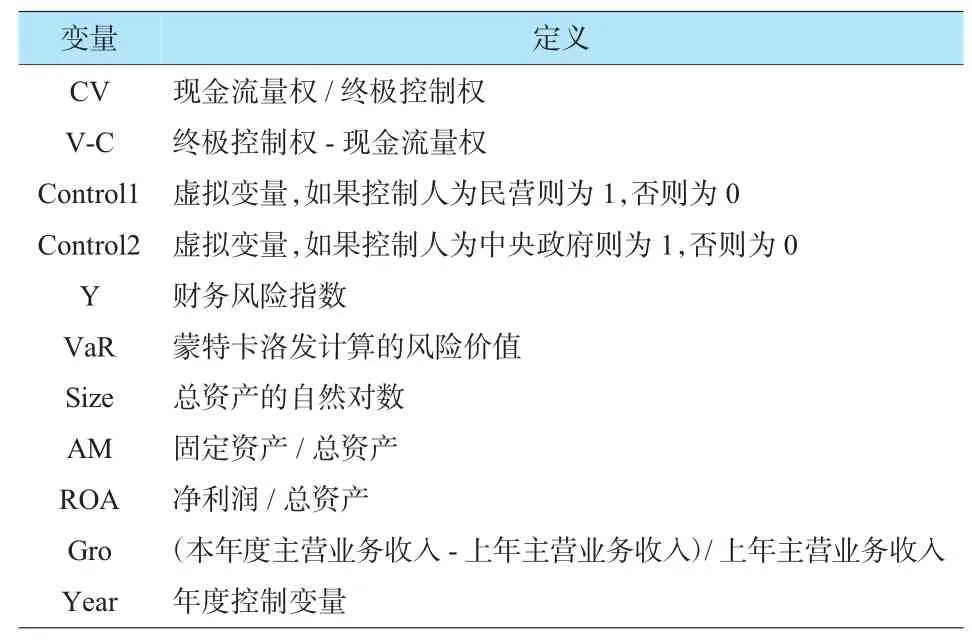

(2)终极控制人的类型。由于本文将终极控制人分为了中央政府控制的上市公司、地方政府控制的上市公司、民营控制的上市公司,因此,设计了两个虚拟变量Owner1和Owner2来表示。具体的变量定义如表1表示。

3.控制变量

(1)公司规模(Size):很多研究表示,公司规模与财务风险存在正相关的关系,本文以总资产的自然对数来衡量公司的规模大小。

(2)固定资产比率(Am):一个企业的固定资产的比例越高,则企业的流动性越差,因此,财务风险相对较高,所以本文用固定资产净额/总资产来度量固定资产比率。

(3)盈利能力(RoA):盈利能力强的企业债务风险较小,可以使企业处在良性运转中,所以相对来说财务风险较小。本文用净利润/总资产余额来度量盈利能力。

(4)成长性(Growth):本文用(本年营业收入-上年营业收入)/上年营业收入度量企业的成长性,成长越快的企业所面临的风险会越大,反之,稳定的成长性可以使企业处在较小的风险中。

表1 变量定义

四、实证分析

(一)描述性统计

表2 描述性统计

在表2中,CV表示两权偏离的绝对程度,(V-C)表示两权偏离的相对程度,CV均值分别是0.8559,(V-C)的均值是4.9877,说明在我国农业上市公司中,终极控制人的控制权和现金流权存在着明显偏离。财务预警指数Y的均值是0.1189,VaR的均值为0.0528,表示样本公司的财务风险较高。

表3 不同性质终极控制人的均值

表3是对不同性质的终极控制人的现金流权与控制权的绝对偏离度和相对偏离度以及财务风险指数Y和VaR进行了对比。比较发现,民营控制的两权偏离度最高,地方政府的两权偏离度较高,中央政府的终极控制人最低。这也说明,在我国农业上市公司中,地方控制人的“掏空”动机比中央政府控制人要强,且民营控制人的“掏空”动机最强。通过Y指数的比较,发现中央政府控制的公司Y指数最高,地方政府控制的次之,民营控制的上市公司最低。从VaR指标来看,中央政府、地方政府、民营控制的上市公司财务风险指数逐渐升高,表明财务风险逐渐变大,假设得到验证。

(二)回归结果分析

表4中,分别用Y和VaR作为因变量,CV和(V-C)做解释变量,用来度量现金流权与控制权的偏离度。从回归结果来看,四个方程总体上均显著,当Y做因变量时,CV与(V-C)的系数分别是0.359和-0.304,且都在5%的水平下显著,表明偏离度越高,财务风险也越大,假设1得到验证。Control1的系数分别为-0.604和-0.611,均为负,在5%的水平下显著,说明我国农业上市公司中,民营控制的财务风险比地方政府控制的高,Control2的系数分别为0.361和0.356,均为正,说明中央政府控制的上市公司的财务风险显著低于地方政府控制的上市公司,所以假设2得到了验证。当因变量为VaR时,CV与(V-C)的系数分别是0.271和-0.242,且都在5%的水平下显著,Control1的系数均为正,Control1的系数均为负,也表明中央政府控制的上市公司的财务风险最低,地方政府控制的上市公司财务风险较高,民营控制的上市公司财务风险最高,假设同样得到验证。

F276

A

1005-913X(2015)02-0077-02

2014-12-21

王 潇(1990-),女,黑龙江牡丹江人,硕士研究生,研究方向:财务管理;宋丽平(1967-),女,哈尔滨人,教授,博士,硕士生导师,研究方向:财务管理。

猜你喜欢

今日农业(2021年19期)2022-01-12

环球时报(2019-06-26)2019-06-26

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

红领巾·萌芽(2016年11期)2016-12-09

科技经济市场(2016年6期)2016-09-03

红领巾·萌芽(2016年9期)2016-05-14

红领巾·萌芽(2016年6期)2016-05-14

软科学(2015年7期)2015-07-30

西南政法大学学报(2014年4期)2014-09-26