我国股指期货的日历效应实证分析

——基于行为金融视角的研究

2015-12-24 00:42李恒

北方经贸 2015年2期

李恒

(新疆财经大学,乌鲁木齐830011)

我国股指期货的日历效应实证分析

——基于行为金融视角的研究

李恒

(新疆财经大学,乌鲁木齐830011)

以虚拟变量回归方法对沪深300股指期货的日收益率的日历效应进行验证分析,证实了我国股指期货存在显著的日历效应,并且根据我国情况将股指期货上市至今人为划分成具有不同宏观政策特点的时间间隔,借以讨论我国宏观政策,尤其是针对房地产业和金融业的有关政策对于股指期货利率的影响,并从行为金融角度给予解释。

行为金融;股指期货;日历效应

一、行为金融对日历效应的解释

信息披露说认为价格的波动受到来自交易日和非交易日信息的影响,周一的价格波动实际上包含了3天的信息,周一效应由此而来。选取时段内的沪深300股指期货从整体上看具有弱势震荡的特点,基于这个事实,政府不断出台利好政策以防止经济的硬性着陆。所以,投资者有理由在星期五增加仓位,待下个星期一所有利好信息全部暴露时再卖出,由此可能会导致星期五显著的正收益和星期一显著的负收益。

结算周期说认为不同的交易日具有不同的结算周期,不同的结算周期带来了不同的交易成本,也就导致了一周内不同交易日的收益率的不同。

二、我国股指期货的宏观影响因素分析

2010年4月股指期货推出不久便出台了一系列针对房地产市场以及银行信贷调控的宏观政策,此次政策的导向是针对房地产市场的产业政策调控。一般的产业政策只对单一行业相关的股票板块产生影响,但对于房地产业,其产业链长,波及面广,势必对主要以金融地产占比最大的沪深300指数造成不小冲击。而当时股指期货价格的持续下跌也很好地反映了这种通过政策变化来调控市场预期的影响。针对经济结构调整的各项政策和规划,如战略新兴产业,区域城镇化和产业升级规划等具备成为未来驱动经济过渡到新增长周期的产业政策变动也将成为股指期货价格和股票指数未来走势的强有力支撑。

金融政策如存款准备金率、利率汇率的调整,也会对股指期货价格以及股票指数造成冲击。

三、我国股指期货日历效应的实证研究及解释

自股指期货推出至2011年11月30日,针对房地产、金融业调控措施不断,存款准备金率接连攀升。而后准备金率下调,房市政策有所松动。现将股指期货上市至今的时间人为地以存款准备金率前升后降的时点划分为前后两段,并结合行为金融的分析方法加以分析。

本文的实证部分选取沪深300股指期货日收盘数据对股指期货日历效应进行研究。截取样本的时间跨度是2010年4月17日到2011年11月30日和2011年11月30日到2013年底。

(一)我国股指期货日历效应实证检验

对周效应进行实证分析,建立的回归方程为:

其中Dit为虚拟变量,当收益率为周一收益率时,Dit取1,周内其他日取0,μit为残差项

1.我国股指期货周内效应检验

周内效应即证券市场在一周内某交易日的日平均收益率较其他交易日存在显著的统计差异,即若该日的日平均收益率为正则说明该日存在周内效应,反之亦然。

国内外关于日历效应的研究中对周内效应研究起步很早。Cross(1973)观察了1953年到1970年标准普尔500指数,发现日收益率在周一显著为负、在周五显著为正。之后更多的研究也证实了周内效应的存在。

周内效应是国外许多成熟证券市场与新兴市场中存在的较为普遍的现象,本文结合具体宏观经济政策分析股指期货市场,并作出如下检验。

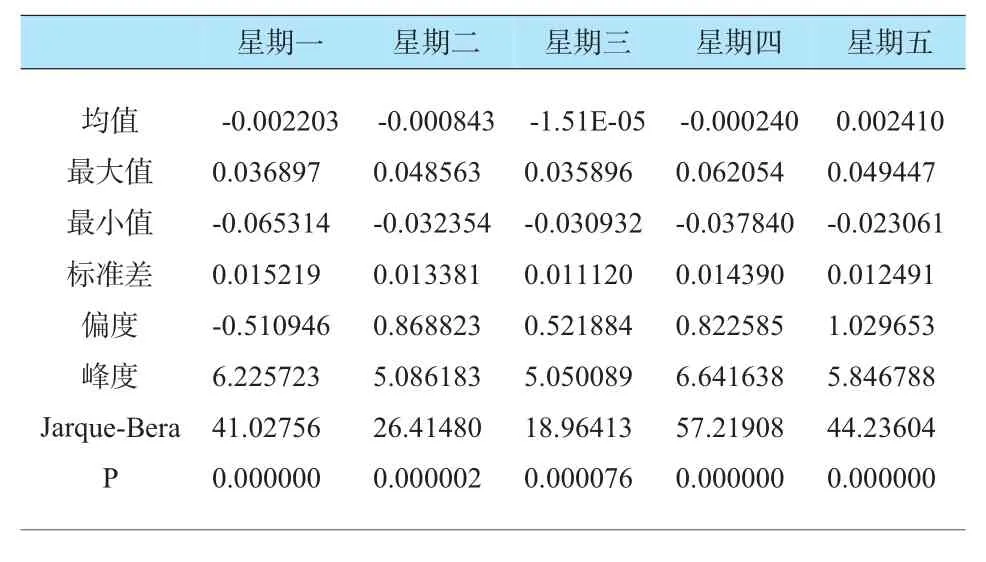

表1 第一阶段日收益率统计量特征

表2 第二阶段日收益率统计量特征

统计结果显示,两阶段的收益率分布较为相似,周五均出现最大的平均收益率,但最小值出现了第一阶段星期四的-0.001150和第二阶段的星期三的-1.51E-05。这似乎表明存在明显的周五效应。

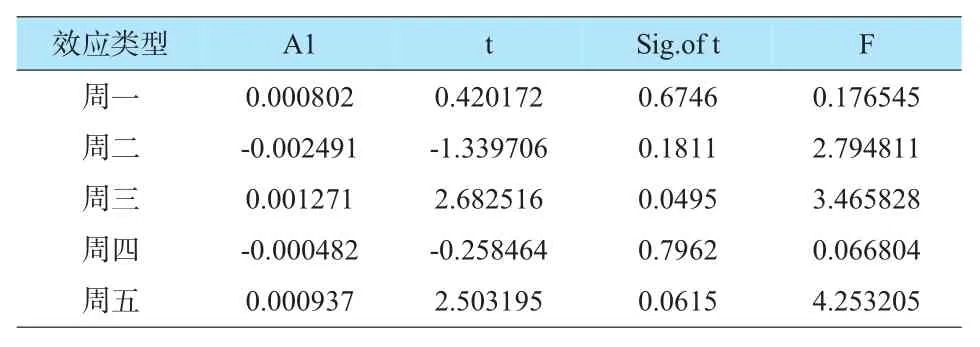

表3 第一阶段日收益率回归结果

上表显示,股指期货在第一阶段存在周日历效应,分别为正的周三、周五效应和负的周二效应。

表4 第二阶段日收益率回归结果

由上表可以看出,股指期货第二阶段同样存在周日历效应,分别为正的周五效应和负的周一效应。

2.我国股指期货周内效应成因分析

两阶段均表现出了较为显著的正的周五效应,这与国外一些学者Cross(1973)以及Kamara(1997)的研究结果相一致。一个可能的解释是星期五是一周工作日的最后一天,投资者往往在这一天表现出较为乐观的情绪。另外,第一阶段具有显著的负周二效应、第二阶段具有显著的负周一效应,而第一阶段没有显著的负周一效应,但日收益率的标准差在周一达到最大值,这说明周一的股指包含了从上个周六到周一开盘长达3天的信息,此外,我国政策一般在周末发布,因为当局希望市场能够利用周末时间消化调控信息,由此周一的波动性较高。

2010年初至4月16日股指期货推出的这段时间内,国务院、银监会、住建部等机构相继发布了若干条房市调控政策,此后一直到2011年9月份,平均每两个月就会出台一条房地产调控政策.2010年全年存款准备金率上调6次,对沪深300指数造成不小冲击。在周一虽然没有显示出较强的周一效应,但是该日收益率的标准差比第二阶段大,这也说明集中公布调控信息对收益率波动率的影响。第二段时间内周一效应显著,该阶段是划分的依据是调控存款准备金的方向从上调转为下调,房市泡沫得到一定的抑制,宏观调控转为适度放松与稳健。对第一阶段显著的负周二效应的一个可能的解释是我国长期较为集中地针对某一行业和领域的调控信息使得投资者更为谨慎,投资者并没有在周一开市时立即采取交易行动,而是采取观望的态度。经过周一和周二两天充分吸收周末信息,周三买入盘较多,收益率较高,从而解释了正的周三效应。第二阶段有显著的周一效应,宏观调控政策方向已经趋于转变,投资者观望心态有所缓解,相关政策发布数量和频率大幅降低,投资者们更倾向于在周一利好出尽时卖出证券,这就导致了显著的负周一效应。

四、结论

本文的实证部分主要采用了虚拟变量回归方法对沪深300股指期货的日收益率的日历效应进行了验证分析,证实了我国股指期存在显著的日历效应,并且根据我国情况将股指期货上市至今认为划分成具有不同宏观政策特点的时间间隔,借以讨论我国宏观政策,尤其是针对房地产业和金融业的有关政策对于股指期货利率的影响。

从实证结果中可知,沪深300股指期货具有周内效应,具体来说,政策敏感期的股指期货市场具有显著的负周二效应和正周三、周五效应,而其他时期,尤其是宏观调控趋于缓和时期则体现出了较为显著的负周一效应和正的周五效应,这一点与很多国外学者的观点一致。

[1] 奉立城.中国股票市场的周内效应[J].经济研究,2000 (11).

[2] 赵留彦,王一鸣.中国股市收益率的时变方差与周内效应[J].世界经济,2004(1).

[3] 何兴强.上证指数收益和波动性的星期效应检验[J].中山大学学报:社会科学版,2003(6).

[4] 杨胜刚,卢向前.行为金融、噪声交易与中国证券市场主体行为特征研究[J].湖南大学学报:社会科学版,2002(1).

[5] Kamara,A.New Evidence on the Monday Seasonal in Stock Returns[J].Journal of Business,1997(70).

[责任编辑:高 瑞]

F830.9

A

1005-913X(2015)02-0120-02

2014-12-03

李 恒(1990-),男,哈尔滨人,硕士研究生,研究方向:国际金融。

猜你喜欢

今日农业(2021年14期)2021-11-25

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28