何以会有“以房养老”:城乡居民健康养老的现实困境

2015-11-20 05:06耿爱生杨文娴

西北人口 2015年5期

耿爱生,杨文娴

(中国海洋大学法政学院,山东青岛 266100)

何以会有“以房养老”:城乡居民健康养老的现实困境

耿爱生,杨文娴

(中国海洋大学法政学院,山东青岛266100)

“以房养老”反映出我国现行老年保障发展中存在许多问题。本文以保障的层次性和老年的基本需求为研究视角,探讨了我国城乡居民健康养老的现实困境,发现老年人在经济供养、服务保障、精神慰藉等方面存在许多障碍,分析认为,经济保障中保障项目不完整、既有保障项目覆盖不全与保障水平有限、服务体系不健全是困境产生的重要原因。为此应从建立健全老年“健康养老”保障体系;建立长期护理保险以完善现有社会保险制度体系;建立医养结合的健康养老服务体系;提高老年人精神生活水平等方面来满足老年人健康养老的基本需求。

以房养老;健康养老;老年保障;保障层次

我国人口老龄化速度快、规模大已广为所知。只是老龄化的这种特点使我国社会经济发展面临巨大挑战,也使我国现行的养老保障、医疗保障、卫生服务面临前所未有的压力。如不加以化解,人口老龄化高峰到来后,潜在危机极有可能酿成现实风险。为有效应对这种压力,政府近年来已出台若干政策,尤其是2012年12月28日发布了《中华人民共和国老年人权益保障法》,其中“常回家看看”尽管操作难度大,却也被作为一种经常看望或者问候老年人的重要举措被纳入[1]。2013年9月13日,国务院又发布了《关于加快发展养老服务业的若干意见》(国发〔2013〕35号),明确提出我国将试点开展老年人住房反向抵押养老保险,到2020年,全面建成以居家为基础、社区为依托、机构为支撑的,功能完善、规模适度、覆盖城乡的养老服务体系[2],可见政府对建构老年保障系统的重视程度与决心。其中的住房反向抵押养老保险,又称“以房养老”,引人深思。它的出现折射出当前我国老年保障建设中尚存在的若干问题,致使许多人的许多需求无法得到有效满足,其中之一便是保障层次不健全。因此,本文试图从社会保障层次的相关理论出发,反思“以房养老”所产生的原因、折射出的问题及解决这些问题的主要路径。

一、“以房养老”的源起

“以房养老”即老年人将自己的房屋产权抵押给银行、保险公司等金融机构,定期获取一定数额的养老金或者接受老年公寓服务,离世后,银行或保险公司收回住房使用权再将住房出售或出租。

(一)国外“以房养老”的实践

“以房养老”最早源于荷兰,是为了解决住房问题而提出的一种措施。目前发展最成熟、最具代表性的当属美国。20世纪六、七十年代,数量庞大的“房产富人,现金穷人”开始在美国萌芽,在这种形势背景下,便催生了住房反向抵押贷款。1987年美国通过了《1987国家住房法案》,按照法案规定,联邦住宅和城市开发部联合设计开发了房产价值转换抵押贷款(Home Equity Conversion Mortgage,HECM),目标是全体老年人。前期发展比较缓慢,21世纪初市场日益成熟,贷款发行机构数量大大增加,竞争力不断增强,反向抵押产品得到高速发展。2003年时美国发放的HECM数目尚不足7000份,而到2007年已达到107388份[3]。

随着世界人口老龄化趋势愈发严峻,一些如英美等欧美国家和日本等亚洲国家,纷纷展开了住房反向抵押贷款,以解决“房产富人,现金穷人”的老年人养老困境。经过多年实践发现,“以房养老”有效提高了老年人的生活质量、降低了贫困率,并且在促进社会稳定发挥了积极的作用。

(二)我国“以房养老”的兴起

2000年“以房养老”被时任中国房地产开发集团董事长的孟晓苏介绍到中国,并于2003年经温家宝总理批示后正式推出。2005年4月初,南京汤山留园公寓提出“给我你的房子,我替你养老”的“以房换养”计划,从而成为首个公开推出“倒按揭”性质业务的城市。它的服务对象主要面向60周岁及以上的南京市老年人,并且在南京市区应有60平方米及以上的住房,住房的使用权归为养老公寓所有,迁至养老公寓居住,并享受免费养老服务,而自己可依然拥有住房的所有权。此后各地都推出类似业务,如2007年4月上海市推出“以房自助养老”方案;同年10月北京寿山福海国际养老服务中心试行“养老房屋银行”。与此同时,2007年10月幸福人寿保险公司成为国内首例经营以房养老的保险公司[4]。但是无一例外,这些试点都“叫好不叫座”,所以“以房养老”模式提出多年后并没有实质进展,作用甚微。但是经过近10多年的发展,尤其是在我国已实行了城镇职工基本养老保障制度和新型农村养老保险制度之后,是什么原因促使政府再次作出决策,要试点老年人住房反向抵押养老保险?它折射出我国目前的老年保障体系建设中存在什么样的困境,值得从理论层面进行深入反思。

二、“以房养老”折射出我国老年居民养老困境

(一)经济供养问题

收入保障是养老中的基本因素,也是老年保障的核心,它解决了老年人在失去劳动能力后的基本生活来源问题,事关老年人晚年的生活与生命质量。而通过将房屋产权抵押给金融机构,以获取一定数额的养老金,反映出当前老年人的经济供养需求还没有得到满足。据第六次全国人口普查结果表明,我国老年人主要生活来源中有40.72%来源于家庭成员;29.07%来源于个人劳动收入;而离退休金或养老金仅占24.12%,排第三位[5]。这表明现阶段我国老年人基本生活来源渠道较少,结构较为单一,且主要依靠个人和家庭保障,社会性保障不足。

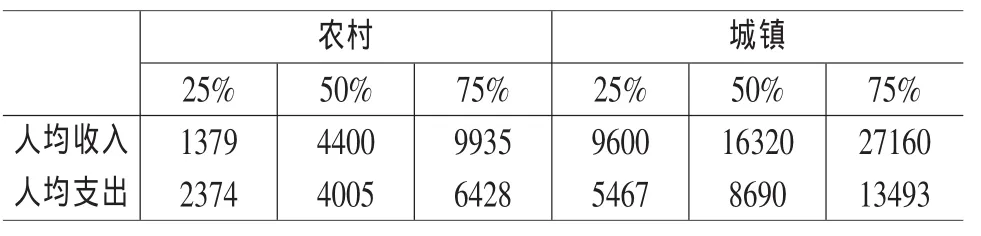

此外,由于我国经济社会发展的城乡不平衡,在60岁及以上老年人中,人均支出的第75百分位数与第25百分位数之比在城镇户籍中是2.5,农村户籍是2.7(见表1),由此可见,老年人经济状况差别较大,农村较城镇经济状况更差。那么在收入水平如此低的情况下,解决吃饭、穿衣这样最基本的生活问题可能都成为困难,又何谈应对疾病等其他风险?

表1 2011年城乡老年人人均收入、支出水平(单位:元)

而对于那些生活上需要别人照顾的老年人来说,其费用支付就更成为问题。根据估算,从照料费用的支付者构成比例来看,当老年人需要照料时,城镇老年人主要照料费用支付者中71%是配偶、子女或孙子女等家庭成员;其次是自己支付照料费用,占23%;再次是由政府付费,占4%左右。然而,在农村老年人中仅有9%可以自己负担照料费用,85%由家属支付,不到3%由政府支付(见表2)。

表2 2011年60岁及以上城乡老年人照料费用的支付者构成比例(%)

可见目前老年人在生活照料方面的支出也主要由家庭负担。因此,从经济供养角度而言,我国老年人所拥有的社会性保障远远不足,难以应对生活中的各种经济性风险。

(二)服务问题

在“以房养老”中,老年人将自己的房屋产权抵押后可接受老年公寓服务。这在一定程度上反映出我国老年人在服务方面的需求同样未得到满足。这些服务需求主要包括医疗服务、养老服务与日常生生活照料服务等。因为进入老年阶段后,生理状况会发生不同程度的下降,导致参与各种经济及社会活动的能力下降和收入水平的降低,同时各种疾病患病概率也会提高。

由2008年第四次国家卫生服务调查数据可知,国内60周岁及其以上年纪的老年人口,他们的两周患病率平均为43.2%,城市为53.4%,农村为34.8%,慢性病的患病率为43.8%,城市为53.2%,农村为38.9%[6]。而患有慢性病是大多数老年人生活不能自理(或不能完全自理)的重要原因。此外,也有许多老年人尽管未患有慢性病却因身体虚弱需要他人提供日常生活照料。根据CHARLS的数据分析,老年人需要照顾的比例会随着年龄增长逐渐增大,70多岁的老年人日常活动需要帮助的比例是25%,而在80岁以上的老年人中,这一比例超过了50%。但是绝大多数老年人在日常活动中得到的帮助来自家庭成员(88.7%),更有11.3%的老年人未得到任何帮助。由此可见,我国老年人照料服务的提供者也主要是家庭,来自其他公共机构的照料,如养老院、老年护理院等的比重很小;更有很多老年人的照料需求未得到有效满足。

(三)精神慰藉问题

对于通过抵押房产来换得养老服务的老年人来说,除了可以满足经济上的补偿与服务上的便利外,也可以通过这种方式寻求一种精神安慰,摆脱孤独。因为对于大多数老年人来说,由于退休使社会交往范围缩小很多,原有的社会网络发生断裂,再加上疾病困扰、身体衰弱等方面的原因,从而更易陷入生活孤独。

另外,家庭结构的变迁,使中国传统的家庭居住模式发生改变。原来的核心家庭慢慢解体,大量空巢家庭形成。据统计,2012年底空巢老年人口数量将突破一亿人大关[7]。退休之后社会网络的断裂与子女的先后离家等因素交织在一起,加剧了老年人的孤独,并很易诱发一些心理疾病。根据CHARLS中60岁及以上老年人心理状况的相关数据,调查样本中有40%的老年人有程度较高的抑郁症,女性比例高于男性。可见,许多老年人经受着心理问题的困扰(见图1)。

图1 60岁及以上老年人的心理状况

如果老年人的精神需求得不到及时满足,那么不仅会影响老年人的个人生活质量与身心健康,也会导致社会问题。2005年南京市一老人曾经公开征寻一个儿女,陪伴其生活,以缓解个人居住的孤独,并许诺自己“百年之后”会将自己名下的房产与财产赠给这个儿子或女儿。这种民间自发形成的“以房养老”恰恰反映了老年人对需要他人陪伴的心理渴望。

三、“健康养老”困境的形成原因

那么,为什么在我国已然建立了社会性养老保险制度之后,老年人却依然存在上述现实问题?这需要对老年人的特点与我国现有的老年保障系统进行分析。老年人作为社会保障的重要对象,面临的最大风险是退出劳动力队伍后如何进行养老和如何有效保护身心健康,也即“健康养老”。所谓健康养老是指以维护和促进老年人身心健康和基本生活为目标,使老年人在晚年生活中得到基本生活来源,并享受医疗护理、日常照料和健康慰藉等相关服务,使老年人生活得快乐且有尊严,提高老年人晚年生活质量。它需要三个层次的保障作为重要支撑,即经济保障、服务保障和精神保障。因为正如美国社会心理学家、人本主义心理学主要发起者马斯洛所说的那样,人的需求包括身体基本需求、安全需求、社会关系需求、尊重需求和自我实现的需求等层次,老年人也不例外。它们构成一个具有相对优势关系的等级体系,某一级的需求得到最低限度满足后,才会产生更高一级的需求,这些需求是通过人本身的努力和社会提供的公共产品来满足的,同时还与递进的社会保障系统息息相关[8]。为适应老年人需求的层次性,老年社会保障也应具有相应的层次性,而“以房养老”的出现折射出老年人多层次、多样化的健康养老需求没有得到满足,所以造成了老年人实现健康养老的诸多困境。因此,现有保障制度中保障层次的缺失或不健全,恰恰是老年人健康养老困境形成的重要原因。

(一)经济保障中保障项目不完整

经济保障的主要目的是化解老年人生活中所遇到的经济风险。从我国现有保障项目来看,保障体系中存在保障项目缺失问题。主要表现为现有保障体系并没有覆盖老年人发生概率较大的所有经济风险。在我国,一般性老年社会性经济保障项目主要包括基本养老保险与基本医疗保险,用于老年人基本生活与卫生服务费用的经济补偿。保障范围仅满足基本生活和医疗服务方面的支出,而老年人其他方面的支出,如高龄或失能时的护理费用并没有被纳入以上的支付范围。因此,虽然一些老年人已经参加了基本医疗保险,但是日常护理等服务性项目的费用均不能从基本医疗保障制度中得到补偿。

(二)既有保障项目覆盖不全与保障水平有限

尽管我国目前养老保障体系得以逐步建立和完善,但老年人养老保险覆盖率仍然很低。据《2012年度人力资源和社会保障事业发展统计公报》,截止2012年末全国参加城镇基本养老保险人数为30427万人,其中,参保离退休人员7446万人;城乡居民社会养老保险参保人数48370万人,全国共约7.8亿人被纳入养老保险参保范围,目前我国社会养老保险的覆盖率约为80%,仍然还有近两亿人没有参保[9]。由于低收入和多子女,当代的老年人过去长期处于基本温饱状态,大多是收支相抵,所剩无几,很少有剩余钱进行储蓄。另外,通过五保供养、最低生活保障、困难救助方式保障基本生活的老年人比例很小,而在农村老人中经济没有保障的比例更高。

再者,即使对拥有养老保险的人来说,保障水平也非常有限。根据《中国养老金发展报告2012》,基本养老保险个人待遇偏低。经过八连调,现在全国基本养老保险待遇水平也仅仅只有月人均1800块钱左右,从替代率上来讲,远远达不到制度设计初衷将近58%的替代率。报告还显示:2011年记账数额是24859亿,空账数额为22156亿。而个人账户空账额在2007年首次超过万亿,再次达到2万亿[10]。可见,养老金缺口严重,造成老年人生活困难。对于“房产富人,现金穷人”的老年人来说,若要享受更高质量的生活,更多的社会服务,需要更多的资金,现有养老保险无法覆盖这一部分需求。

而且从保障水平看,对已经存在的既有项目来说,均存在保“基本”的定位,即保障水平属于“基本型”,如基本医疗保险中医疗费用是按比例进行补偿的,所以仍然有需要自付的部分。因此,自付医疗费用与不能得到补偿的护理费用等,必然会加剧老年人经济负担。

我国的医疗保险遵循的是“低水平、广覆盖”的原则,即使保障范围在逐步扩大,但保费却非常低,待遇不足。根据CHARLS中我国主要医疗保险保费的相关数据显示(见图2),所有医疗保险保费的中位数都非常低(0-138元/年)。老年人一旦患有重大疾病和高度残疾,现有医疗保险给付的保险金并不能有效解决医疗费用带来的沉重经济负担,尤其对于那些患有慢性或重大疾病而又经济困难的老年人来说无疑于杯水车薪,所以在老年人中不可避免的会出现因病致贫、因病返贫现象。老年人需要更多资金的投入来缓解医疗保健支出过大的问题。这样保障项目的不完整与既有项目的保障水平有限等因素交织在一起,共同导致了大量“现金穷人”老年人的存在,生活中的经济风险依然很大。

图2 基于医疗保险计划的保费(60岁及以上)

(三)服务体系不健全

老年人退出劳动力队伍之后,不仅需要经济保障确保一定的收入水平,以维持基本生活的需要,同时也需要一定的服务保障。因此一个完善的健康养老保障系统,除了有完整的经济保障项目外,还应有服务保障作为重要支撑。从需求角度而言,老年人的服务保障系统中应包括医疗服务、日常照料服务、护理服务,而且各个子项目间应有良好的合作。

但是,总体来讲我国老年服务保障系统还很不健全,主要表现为:

第一,面向老年人的专业护理服务机构缺乏。我国现有医院绝大多数属于综合性医疗服务机构,主要是对疾病的诊断、治疗,专门服务于老年人的专业性医疗机构较少,面向老年人慢性病治疗、康复、甚至于晚期病人临终关怀的机构很少。除此之外,现有护理机构也只能满足有经济支付能力的老年人的需求。根据《2012中国卫生统计年鉴》数据显示,在全国医疗卫生机构诊疗人次数中,护理院诊疗人次数量在2010年是57.1万人次,2011年是51.2万人次,与庞大的老年群体人数相比,入住护理院的人数稀少。此外,数据还显示,现有护理机构从业人员不足,在各类医疗卫生机构人员统计数据中,护理院是3339人,与综合性医院的3363545人相比,相差甚多[11]。

其次,老年服务行业市场呈现总量偏小、投入不足、结构单一、效率低下。根据《中华人民共和国2012年国民经济和社会发展统计公报》显示,全国共有养老服务机构4.2万个,床位数381万张,平均每千名老人占有的床位仅仅为22.3张,而发达国家平均每千名老人占有养老床位数为50-70张,由此看来存在着很大的差距[12]。即使如此,由于养老机构准入门槛、服务质量、服务水平等问题造成入住率并不高。正如上海市人大内司委的一份调研报告所指出,一方面,公办养老机构,尤其是地处中心城区的机构“一床难求”,需要长时间排队等候,无法预知期限。另一方面,郊区一带的养老机构床位又无人入住。截止2012年底,上海市总共有养老床位10.52万张,而入住的老人数量只有6.8万人。分析上述原因可以总结为,公办养老机构在政府的资金支持保障下,费用相对低廉,老年人的选择意向强烈;私立的养老机构由于基础设施和服务质量均不理想,达不到经济宽裕的老年人的养老需求;还有一些养老机构所处的地址比较偏远,使“就近养老”变得触不可及。最后,养老机构在入住标准和评估标准方面没有明确严格的制度规定,无形中将经济拮据、期望入住公办养老机构的老年人拒之门外[13]。

第三,社区养老服务建设滞后。表现为大部分社区并没有保健服务中心或养老服务站等养老服务机构。有调查研究表明,在抽查的老年人中,仅有不足10%的社区设有养老服务机构,被访人群中,也只有6%的老年人得到了社区内的养老服务。此外,已成立的医疗保健站和为老服务中心规模较小,提供的养老服务内容覆盖面极为单一,很难满足多层次、多种类的养老需求[14]。还有一些居家和社区养老服务,服务内容和方式存在矛盾,与老年人的实际生活、消费习惯存在一定差距,最终导致利用效率偏低。

四、消除“健康养老”现实困境的政策建议

鉴于造成上述老年居民健康养老困境的根本原因在于保障层次不健全,因此需要从健全老年保障层次上,完善相关政策与健全支撑制度,并拓展新的健康养老途径,构建更加科学的、以更好地满足城乡老年人的经济赡养、生活照料、精神慰藉等三位一体的“健康养老”保障需求,使每位老年人真正实现老有所养、老有所医、老有所为、老有所学、老有所教、老有所乐,提升晚年生活质量。

(一)建立健全老年“健康养老”保障体系

尽管“以房养老”可对目前的养老保障制度进行适度补充,但它毕竟只面向那些拥有住房的老年人,而如果要让所有老年人,不论其是否拥有住房,都能实现健康养老,就必须从保障层次上去完善我国现有的老年保障体系。根据我国老年人的基本现实需求,亟需构建以经济保障、服务保障与精神保障为核心内容、以“健康养老”为特征的、多层次的老年保障体系。在这个体系中,经济保障主要应对老年生活中的各种经济风险,除基本生活来源外,更应注重因健康与需要照料所产生的超越经济负担能力的风险,预防老年经济贫困的发生,实现基本生活“无忧”;服务保障主要解决老年人因衰老、健康而需要他们提供相应服务的问题,所以主要以医疗服务、日常照料服务、护理服务等为主要内容,提供全方位、多层次的服务;精神保障则致力于健全老年人社会网络体系,解决大多数老年人,因衰老、健康、退休、子女分离等使社会交往范围缩小而精神生活孤独的问题,从而使我国现有的老年保障体系真正从老年人现实需要与需求出发,解决经济风险过大、健康问题突出而服务保障不足的问题。

(二)建立长期护理保险以完善现有社会保险制度体系

健康养老保障需要若干制度进行支撑,针对老年人经济风险依然很高的情况,尤其是护理费用过高而又没有适当的社会化补偿机制,需要建立政策性护理险制度,以对现有社会保险体系进行补充与完善。

护理保险不同于“住房反向抵押险”,它没有附加的经济条件,更适应于所有已拥有养老保险的老年人,因此可以说目前打开健康养老困局的金“钥匙”,应该是护理费用的社会化筹资,护理队伍的社会化与专业化。尽管“以房养老”可为老年人筹集一定的资金,但仅适应于有住房的老年人,而没有住房且经济风险过大的老年人的需求依然无法得到有效满足,而我国现行基本医疗保险制度、基本养老保险制度等又解决不了长期护理费用的被偿问题,在这种情况下借鉴美国、日本等国家护理保险制度发展经验,建立全面、法定的长期护理险,以覆盖所有老年人,是一条值得尝试的重要路径。但考虑到老年人的经济负担能力,可建立不同缴费档次、不同补偿水平的保险模式,以满足老年人多样化的护理需求。

(三)建立医养结合的健康养老服务体系

健康养老的实现既需要制度体系作为支撑,也需要服务体系作为保障,更需要实践中打通医、养间的隔阻,推进医疗卫生服务机构与社会养老服务机构间的合作,满足老年人日常护理、慢性病治疗、日常保健等方面的服务能力。

首先,推进以社区为中心的、以政府为主导与社会化并举的养老服务体系建设。让“三无”、“五保”老年人、享受最低生活保障的孤寡老人,能够在政府举办的社区养老机构中享受无偿或低收费的养老服务。同时也应针对生活有稳定收入保障、有一定经济负担能力的老年人,提供以房养老等以市场供给为主的社会化养老服务体系,以满足老年人不同层次、不同水平的服务需求。

再者,推进社区卫生服务机构与社区养老机构间的合作。为每所社会化养老机构定点相应的社区卫生服务单位,由其指导养老机构的老年人基本生活保健、慢性病治疗及日常护理服务,并对养老机构的服务人员进行护理等专业技术培训,这样既可以提高养老机构服务人员的综合素质,也能满足老年人专业化的、多方面的医疗保健需求。

以此逐步形成以居家养老、社区服务、机构养老等养老服务与社区卫生服务相结合的,能够满足老年人日常照料服务、基本护理、疾病治疗与保健需求的“健康养老”服务体系。

(四)提高老年人精神生活水平

面向老年人的健康养老保障体系,应当关心老年人的精神需求,因此,必须把精神关怀作为老年人老年保障的重要内容。

首先,在精神方面的需求满足上,家庭承担重要责任,因此以“亲情、关爱”为着力点,继续弘扬传统的敬老、养老、助老的美德,在家庭结构变迁、空巢老人增多的情况下,鼓励子女以电话、视频等多种形式来问候、安慰老人,缓解他们因与子女分离带来的孤独。

再者,依靠社区养老服务中心,因地制宜地兴建老年人健身活动场所,开展面向老年人的文化、体育、娱乐活动;开设老年大学培养老年人再学习的志趣,丰富老年人的文化娱乐生活,重新建立老年人退休后的断裂的社会网络。以此通过社区养老弥补老年人因子女不在身边而缺乏家人陪伴的情况,让老年人在自己熟悉的环境,通过各种社会交往,实现老有所乐、老有所为,摆脱精神孤独。

除此之外,还应加大“尊老”、“爱老”的宣传教育活动,营造全社会关爱老年人的社会氛围,减少老年人的社会剥离感,也有利于激发民间社会组织与个人在健康养老保障建设中的热情与发展动力,从而真正形成以政府为主导、社会力量与家庭保障为补充的多元化的健康养老保障系统。

五、小结

“以房养老”引发了我们对我国现行老年保障发展中存在的诸多问题的思考。老年人在退出劳动力队伍后面临着如何“健康养老”的问题,老年保障系统是提供健康养老的重要措施,但现有老年保障制度保障层次缺失或不健全、保障项目不完整、既有保障项目覆盖不全与保障水平有限、服务体系不健全,导致无法满足老年人的各项养老需求,这恰恰造成了老年人健康养老的困境,即老年人在经济供养、服务保障、精神慰藉等方面存在许多障碍。基于上述分析,今后应把健全老年“健康养老”保障体系、建立医养结合的健康养老服务体系、完善相关政策与健全支撑制度、拓展新的健康养老途径作为重点,以期较好实现城乡居民“老有所养”的民生目标。✿

[1]老年人权益保障法(修订草案)全文[EB/OL].中国人大网,(2012-7-6).http://www.npc.gov.cn/npc/xinwen/lfgz/flca/2012-07/06/content_1729109.htm.

[2]《国务院关于加快发展养老服务业的若干意见》[EB/OL].中国政府门户网站,(2013-9-13).http://www. gov.cn/zwgk/2013-09/13/content_2487704.htm.

[3]国外“以房养老”是怎么运作的[EB/OL].中国经济网,(2013-9-26).http://intl.ce.cn/qqss/201309/26/ t20130926_1553879.shtml.

[4]欧阳渊.以房养老在我国“试水”艰难的原因分析[J].中国高新技术企业,2008,(15):6-8.

[5]国务院人口普查办公室,国家统计局人口和就业统计司.《中国2010年人口普查资料》[M].中国统计出版社,2012,2(7):2215-2220.

[6]2008年第四次国家卫生服务调查.http://www.moh.gov.cn/mohwsbwstjxxzx/s8211/201009/49165.shtml.

[7]中国老龄科学研究中心.中国老龄事业发展报告(2013)[R].社会科学文献出版社,2013,2(1):2.

[8]邓子基.关于社会保障的统一性与层次性问题[J].财政研究,2009,(2):5-8.

[9]2012年度人力资源和社会保障事业发展统计公报[Z/OL].http://www.mohrss.gov.cn/SYrlzyhshbzb/dongtaixinwen/shizhengyaowen/201305/t20130528_103939.htm.

[10]中国养老金发展报告2012[EB/OL].http://www.chinanews.com/cj/z/pension/.

[11]2012中国卫生统计年鉴[EB/OL].http://www.nhfpc.gov.cn/htmlfiles/zwgkzt/ptjnj/year2012/index2012. html.

[12]中华人民共和国2012年国民经济和社会发展统计公报[EB/OL].http://www.stats.gov.cn/tjgb/ndtjgb/ qgndtjgb/t20130221_402874525.htm.

[13]上海人大[EB/OL].http://www.spcsc.sh.cn/shrdgzw/node4/node20/node29/u1ai53227.html.

[14]张苏,王婕.健康老龄化与养老服务体系构建[J].教学与研究,2013,(8):21-29.

Why is There“House-for-Pension”:The Dilemma of Health Pension of Urban and Rural People

GENG Ai-sheng,YANG Wen-xian

(Law and Politics School,Ocean University of China,Qingdao,266100 China)

“House-for-pension”exposed a lot of problems in the development of the city's current old age social security system.This paper is based on the study of the level of the old age social security system and the basic needs of aged people,to discuss the dilemma of health pension of urban and rural people,the paper found that there are many obstacles faced by aged people in the respects of economic support,service security,and spiritual solace,incomplete security projects of economic security,insufficient coverage and limited level of current security projects,imperfect service system are important reasons.For this reason,we should establish and improve the“health pension”security system,set up long-term care insurance,and improve the existing social insurance system;establish health pension service system combined health care,pension;improve the old people's spirit level to meet their basic needs of health pension.

House-for-Pension;Health Pension;Old Age Social Security System;Security Level

C913.6

A

1007-0672(2015)05-0079-06

2015-02-13

国家自然科学基金项目(71273229);青岛市社科规划项目(QDSKL1401004)的阶段性成果。

耿爱生,女,山东淄博人,博士,中国海洋大学公共管理系讲师,研究方向:社会保障政策与人口健康。杨文娴,女,山东济宁人,中国海洋大学法政学院社会保障专业研究生,研究方向:社会保障政策与人口健康。

猜你喜欢

保健医苑(2022年1期)2022-08-30

保健医苑(2022年6期)2022-07-08

保健医苑(2022年4期)2022-05-05

基层中医药(2018年2期)2018-05-31

海峡姐妹(2018年1期)2018-04-12

民生周刊(2017年19期)2017-10-25

华人时刊(2017年19期)2017-02-03

中国房地产·综合版(2016年9期)2016-11-05

财经(2016年26期)2016-10-21

大社会(2016年5期)2016-05-04