无股利分配政策下成长型企业融资决策

2015-10-15 22:13岳鑫

中国经贸 2015年18期

关键词:债务融资

岳鑫

【摘 要】围绕股东权益最大化目标的融资策略是企业财务管理的核心课题之一,尤其在对于无股利分配政策下的成长型企业而言,如何选择最优的融资方式,对其持续健康的经营和运营目标的实现具有重要意义。本文基于股东投资收益率(ROE)模型,通过设定成长型企业融资决策基本假设条件,确定对于该类型企业对融资方式为无股利分配政策下融资环境的适应性;通过对成长型企业财务报表数据模拟,确定对于该类型企业对财务报表特征为具有较好的资本结构、财务稳健、随着营业收入的增长资产运用效率会有较大提升空间的报表环境的适应性;在融资方式与财务报表的基础上,本文建立企业融资决策基本数据模型。对模型中融资资金成本率、营业收入增长率、企业销售毛利率重大影响参数进行虚拟赋值,绘制出在不同影响参数下,债务融资与权益融资对股东投资收益率的比较曲线,进而确定债务融资与权益融资对于ROE的参数无差别点,为成长型企业在融资决策实务工作中,在不同的独立参数环境下,提供一般性的融资决策参照。

【关键词】股东投资收益率;债务融资;权益融资;融资决策

成长型企业对资金的需求较大,仅通过留存收益无法支持其经营活动的有效开展及规模的迅速扩张。债务和权益融资已成为现代企业管理决策活动中重要内容,通过对于目标企业全方面的分析与评估,构建起科学有效的融资模型,既可以运用模型提供的量化指标对企业最优股东投资回报率进行分析,也可以为融资方式的选择提供决策参考。

一、成长型企业融资决策基本假设

通常情况下,成长型企业在营运、投建资金的筹集活动中会考虑如何降低融资成本和最大化股东投资回报的核心实务问题,融资战略选择是其研究与分析的重点。同时,分配战略的重心也置于如何有效地满足企业资金需求层面上,因此,文中将对成长型企业的融资战略与分配战略进行一系列的合理假设,已求既能反映成长型企业的基本特征,又不失对实务工作中的分析重点。

1.融资战略假设

企业进入成长期,其主营产品已经历了初创期的产品分析、市场调研、研发试制、产能构建和渠道建设,经营活动现金流量一般会呈现稳步上升的趋势,然而其所形成的利润输入尚不充分,致使留存收益再融资方式并无法满足成长期公司战略的实际要求,这种情况下,以不破坏理想的资本结构和约束的财务风险的格局前提下,通过债务融资和权益融资互斥方案选择成为企业融资活动的当务之事,也形成了基本的融资战略选择的假设。

2.分配战略假设

成长型公司所部署的密集式产品与市场战略,一般会需要较大的资金量用于流动资金补充与基础设施建设,收益分配多会采用相对保守的分配政策,如低股利加浮动股利政策、无股利政策等,用意于对留存收益内部再融资的有效利用,具有保持现有的资本结构、不新增利息成本支出、减轻债务负担等诸多优点。这种前提下,本文设定了无股利分配政策,并继而展开系列财务报表环境的模拟。

二、成长型企业财务报表环境数据模拟

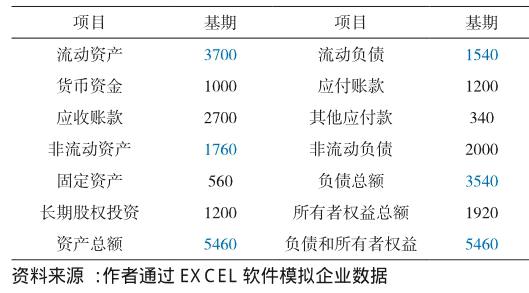

1.对基期财务状况的模拟

以稳健资本结构的成长型企业为模拟对象,并借此对报表项目进行赋值。比如,在资产结构中流动资产对非流动资产倍数为 2.1,资产形态具备较好的流动性;在资产负债结构中设定比率为64.84%,财务风险处于中性化特征;在负债结构中长期负债占56.50%,对非流动资产比率为1.14,长期债务对比长期资产基本不存在期限错配,配比结构较好。模拟数据如下表所示:

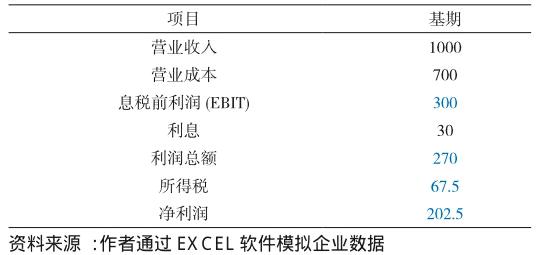

2.对基期经营成果的模拟

以良好盈利能力的成长型企业为模拟对象,并借此对报表项目进行赋值。比如,总资产周转率设定为0.18,企业产品处于市场磨合期,营业收入对总资产的覆盖能力尚不足力;息税前利润率与净利润率分别为30%和20.25%。模拟数据如下表所示:

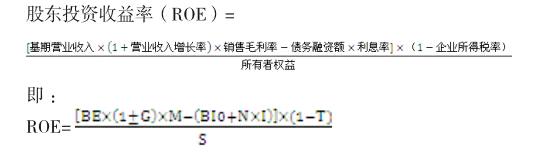

3.对基期股东投资收益率的综合模拟

通过对基期财务状况与经营成果的模拟,综合生成了对股东投资收益率(ROE)的指标设定,总资产周转倍数为0.18,财务杠杆2.84,净利润率20.25%,ROE10.3262%。

三、基于ROE模型的成长型企业融资决策分析

1.成长型企业融资决策基础模型

股东投资收益率(ROE)是对企业资本结构、融资成本、资产效率、盈利能力、企业成长的综合评价,不同的融资战略选择、盈利能力实现都将对其产生影响。因此,通过建立不同变量与ROE的模拟关系,能较好地反映两者的相互关系,进而为企业提供决策参考。

基于成长型企业的基本假设,其融资基础模型如下:

其中,BE为基期营业收入、G为营业收入增长率、M为毛利率、BIO为基期债务利息、N为债务融资额、I为新增资金成本率、T为所得税率、S所有者权益

2.成长型企业融资决策与分析

在企业融资决策实务工作中,影响决策的因素较多,这里将分别对影响因素进行常量与变量的单一轮换,已求适应不同企业经营环境。比如,单一变动债务成本率、单一变动营收增长率、单一变动销售毛利能力对ROE的影响,及融资互斥方案的无差别点的确定。

(1)不同的债务成本对ROE的影响,及融资互斥方案的无差别点I

首先,设定变量与常量参数。

设企业融资总额N=1000、营业收入增长率G=20%、毛利率M=30%、上年利息支出BIO=30,新增债务资金成本率I为变量,并取3%~12%区间。endprint

在对新增债务资金成本率区间选取时,充分考虑当前债务融资市场的情况。银行方面,中国人民银行2015年3月对存贷款基准利率下调了25个BP,现行1-5年期贷款基准利率为5.75%,五年以上为5.90%,商业银行票据贴现率为6.01%,商业银行贴息式授信成本为5.95%;互联网融资平台方面,民生电商网贷产品“民生易贷”数据显示,190天期为6.20%~7.00%,355天期为7.00%~8.00%;货币基金方面,T+1或T+0赎回式利率报价为4.70%~6.76%;第三方资信评级机构方面,大公国际资信评估有限公司评估为AAA级公司债券的平均资金成本率为7.00%,AA级为7.50%。1.00%~12.00%的变量区间限值足可以涵盖企业实际业务中的不确定因素,因此,笔者认为是有效利率区间。

其次,债务融资下ROE确定。

ROE公式模型所内嵌的净利润(P)中,当N、G、M、BI0不变的情况下,P随着I的增加而减少,且呈直线反向线性关系,同时保持着斜率为-(1-T)的递减趋势,如下数字模型所示:

净利润=(息税前利润-利息费用)×(1-企业所得税)即:P=(EBIT-I)(1-T)

P=-(1-T)I+EBIT(1-T)由此可以推导,当企业采用外部债务融资方式,增量利息费用将削减企业当期的净利润,如果当期无所有者权益变动时,净利润的有限回哺,同样会引起报告期股东投资回报率(ROE)出现递减效应。

再次,权益融资下ROE确定。

股东投资收益率(ROE)的公式模型所内嵌的净利润(P),因没有增量利息支出,将随着营业收入增长率(G)的变化呈正向变动,新增的权益融资总额(N)虽增加了股东的投入,但报告期的ROE也因缺少变量而保持固定水平。为方便互斥方案比较,文中以水平曲线描述。

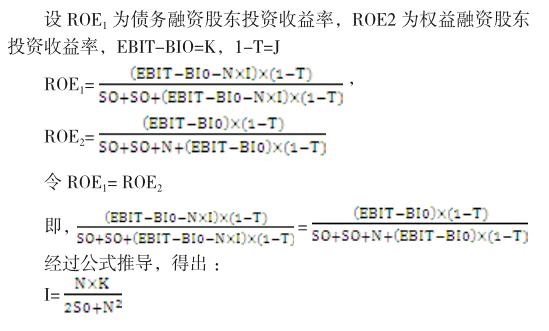

最后,债务融资ROE与权益融资ROE的无差别点I。

债务融资中递增的资金成本率会生成一条ROE递减曲线,且斜率-(1-T),权益融资将保持一条ROE水平曲线,在相同常量的环境中,两条ROE曲线交叉点,即为本文寻找的互斥方案无差别点I,而最终目的是确定在无差别点下,企业债务融资资金成本率值。一旦确定无差别点I值,数字与线性模型将提供给企业对债务融资利率的指导数据与控制界限,并有效运用于实务工作。以下将对数据建模与线性分析做进一步解析:

至此,变动债务资金成本率影响下的互斥方案无差别点模型建立完毕,I即为债务融资与权益融资的无差别资金成本。结合前文的模拟企业财务报表,将相关数据代入模型,得出I值为6.8181%。

实际工作中,运用无差别点模型,企业进行债务融资与权益融资互斥方案选择时,当外部债务融资成本小于6.8181%时,采用债务融资方式对企业有利,会实现较于权益融资更高的股东投资收益率;当外部债务融资成本大于6.8181%时,采用权益融资方式对企业有利,会实现较于债务融资更高的股东投资收益率;当外部债务融资成本等于6.8181%时,债务融资与权益融资所实现的股东投资收益率相等。

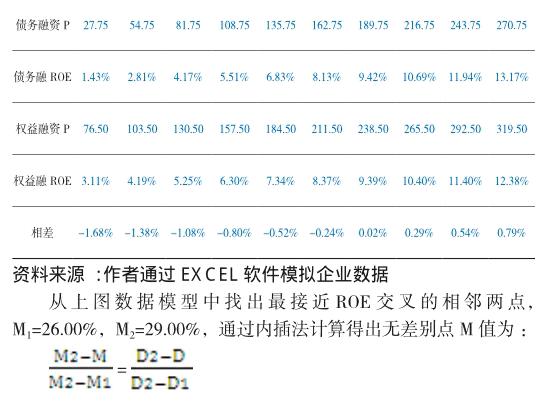

(2)不同的毛利率对ROE的影响,及融资互斥方案的无差别点M

首先,设定变量与常量参数。

设N=1000、I=6.5%、G=20%、BIO=30,设报告期M为变量,并取5%~38%区间。

在对报告期毛利率区间的选择时,笔者以国内深圳证券交易所创业板部分上市公司为对标样本,意于增强对成长期公司拟合度和相关性,通过对其2013-2014年度营业毛利的分析,样本值处于-30.00%~100.00%区间,独立样本离散程度比较大。为了缩小样本区间,笔者遵循“收入低估成本高估”的财务预算编制的原则,确定毛利率有效区间为11.00%~38.00%。

其次,债务融资下ROE确定。

股东投资收益率(ROE)的公式模型所内嵌的净利润(P)中,当N、I、G、BI0不变的情况下,P随着M的增加而增加,且呈直线正向线性关系,同时保持着斜率为BEO(1+G)(1-T)的递增趋势,如下数字模型所示:

净利润[基期营收×(1+营收增长率)×毛利率-利息费用]×(1-企业所得税)

即:P=[BEO(1+G)M-BI0-△I](1-T)

由此可以推导,当企业采用外部债务融资方式,净利润P与毛利率M表现为正相关,且具有BEO(1+G)(1-T)的斜率和(BI0-△I)(1-T)的常量值。

再次,权益融资下ROE确定。

当企业采用外部权益融资方式,净利润P与毛利率M同样表现为正相关,且具有相同的BEO(1+G) (1-T)的斜率和与之不同的BI0(1-T)的常量值。

最后,债务融资ROE与权益融资ROE的无差别M。

如本节前文述,债务融资与权益融资方式在单一变动毛利率的模式下,净利润P均具有相同的斜率,即BEO(1+G) (1-T),但由于两者因I的存在使得常量上具有一定差异,即(BI0-△I)(1-T)与BI0(1-T)。加之融资方式的不同,对于股东投资成本量会形成一定的差异,债务融资ROE与权益融资ROE曲线也将会出现相同趋势且向交的情形,交叉点即为笔者寻找的互斥方案无差别点M,而最终目的是确定在无差别点下的企业毛利率。一旦确定无差别点M值,数字与线性模型将提供给企业对制定产品盈利水平的指导数据与控制界限,并有效运用于实务工作。以下,笔者将对数据建模与线性分析做进一步解析,确定毛利率无差别点的数理方法为EXCEL法与内插法:

M=28.77%

至此,变动毛利率影响下的互斥方案无差别点模型建立完毕,债务融资与权益融资方式在ROE无差别点M值为28.77%。

实际工作中,运用无差别点模型,企业进行债务融资与权益融资互斥方案选择时,当报告期毛利率小于28.77%时,采用权益融资方式对企业有利,会实现较于债务融资更高的股东投资收益率;当报告期毛利率大于28.77%时,采用债务融资方式对企业有利,会实现较于权益融资更高的股东投资收益率;当报告期毛利率等于28.77%时,债务融资与权益融资所实现的股东投资收益率相等。

综上所述,通过对无股利分配政策成长型公司融资策略的分析,利用债务融资权益融资无差别点,确定适当的债务资本成本和毛利率水平,来实现企业股东投资收益的最优化。

参考文献:

[1]马瑞清.企业融资与投资[M].北京:中国金融出版社,2011.

[2]时文超.非金融企业债务融资工具[M].北京:中国金融出版社,2012.

[3]赫尔弗特[美].财务分析技术:价值创造指南[M].北京:人民邮电出版社,2010.endprint

猜你喜欢

商情(2016年44期)2017-03-05

金融发展研究(2016年11期)2017-01-12

现代管理科学(2017年1期)2016-12-26

商场现代化(2016年3期)2016-04-08

商业会计(2016年6期)2016-04-07

商(2016年3期)2016-03-11

会计之友(2016年5期)2016-03-10

商场现代化(2015年26期)2015-12-16

会计之友(2015年10期)2015-05-20

会计之友(2015年7期)2015-03-27