债务融资期限结构对公司绩效影响的实证研究

2016-04-07 02:26黄晓波蒯盼贤谢畅

商业会计 2016年6期

黄晓波++蒯盼贤++谢畅

摘要:上市公司的融资结构是否合理直接影响公司价值最大化的实现和公司的可持续发展,债务融资作为上市公司融资的主要途径之一,其结构的合理性至关重要。本文以农业上市公司2011—2014年数据为样本,运用因子分析的方法计算出公司绩效的综合水平,并用回归分析的方法探寻债务融资期限结构与公司绩效之间的关系,揭示农业上市公司债务期限安排的合理性及存在的问题,以期对农业上市公司债务融资决策提供借鉴和帮助。

关键词:农业上市公司 公司绩效 债务融资 因子分析

一、引言

基于Modigliani和Miller(1958)建立的现代资本结构理论,关于公司债务融资与公司绩效关系的研究经久不衰。我国学者对于债务融资与公司绩效关系的研究很多,但多拘泥于以所有上市公司为研究对象,并未细致到某个具体行业企业的债务融资与经营绩效关系,因此就债务期限结构对经营绩效影响的研究很少。本研究拟对具有显著特征的农业上市公司债务融资期限结构与经营绩效的关系进行分析。

农业上市公司的债务期限结构十分特殊。我国的农业上市公司长期负债比率平均水平较低,据统计2011—2014年仅为17.78%,其中有6家农业上市公司个别年度的长期债务比率为0,与发达国家平均50%—70%的比例相比差距悬殊。如此明显的差异表明我们需要对农业上市公司的经营进行进一步分析研究。在这一背景下,研究我国农业上市公司债务融资期限结构与公司绩效的关系,寻找债务结构的优化方向,将有助于科学指导我国农业融资方式,为调整农业融资结构提供重要的理论依据。

二、文献综述和理论分析

作为企业的一种重要融资方式,债务融资对公司绩效及企业发展产生了重要影响,为此不少学者就债务融资与公司绩效的关系进行了大量的理论与实证研究,但对于债务期限结构与公司绩效之间关系的系统研究还非常少。童盼(2005)利用我国A股上市公司的数据研究了负债期限结构对投资规模的影响,结果表明短期负债不仅带来代理成本,而且其代理成本甚至可能高于长期负债的代理成本。孙敏(2009)以我国非金融类上市公司2005—2008年的平衡面板数据为样本,就上市公司债务期限结构对公司绩效的影响进行了研究。研究表明:我国上市公司债务期限结构与公司绩效存在U型关系。当长期债务比例低于27.97%时,债务期限结构与公司绩效负相关;当长期债务比例高于27.97%时,债务期限结构与公司绩效正相关。梅波(2009)基于我国A股上市公司的实证研究分析,发现我国上市公司大量使用短期债务,占总负债的86.6%,而长期债务只有13.4%,还发现长期债务对公司价值具有正效应,确实应该提高长期债务的比例。张荣艳、章爱文和白夏茜(2013)以沪市100家上市公司为样本研究负债融资结构对公司绩效的影响,结果表明:不同的负债期限结构对公司业绩的影响均起到负面效应;不同的债务类型表现出对公司绩效产生较显著的负面影响。

税收经典理论认为在利率确定和收益曲线向上倾斜时,公司发行长期债务是有利的,因为较短期债务而言,长期债务具有更高的税盾,从而减少了公司的预期税负,因此增加了公司价值。基于上述国内外实证研究和经典理论,本研究的初步理论判断是长期债务融资对于农业上市公司经营绩效具有正向影响。基于此判断,本文提出以下假设:

假设:我国农业上市公司长期债务融资与公司绩效具有正相关关系。

三、农业上市公司债务融资期限结构对公司绩效影响的实证分析

(一)样本选择。本文研究债务融资期限与公司绩效的关系依据我国农业上市公司2011—2014年的面板数据。在选取样本时,剔除了数据库中财务数据异常(ST和*ST)、数据缺失及财务数据存在极端异常值的样本,最终选择了35家农业上市公司。数据选自国泰安数据库。由于各个指标数据具有差异性,本文对所有的数据进行Z-SCORE标准化,标准化公式为:

z=(x-μ)/σ (1)

其中,z为标准分数,μ为均值,σ为标准差。

(二)指标体系构建。见表1。

(三)模型设计。基于以上理论假设,本文构建如下回归模型:

Fit=α+β1DMit+β2CRit+β3SIZEit+β4SDRit+β5LDRit+β6BDRit+μit

模型中,Fit、DMit、CRit等代表第i个公司第t年的财务指标,α为常数项,β为参数向量,μit为随机扰动项。

(四)因子分析。本研究将农业上市公司的偿债能力、发展能力、盈利能力、营运能力作为反映农业上市公司绩效的主要衡量指标,分别选取了流动比率、速动比率、总资产增长率、营业利润增长率、营业收入增长率等10项财务指标作为本研究的最终综合绩效评价指标体系,如表2所示。

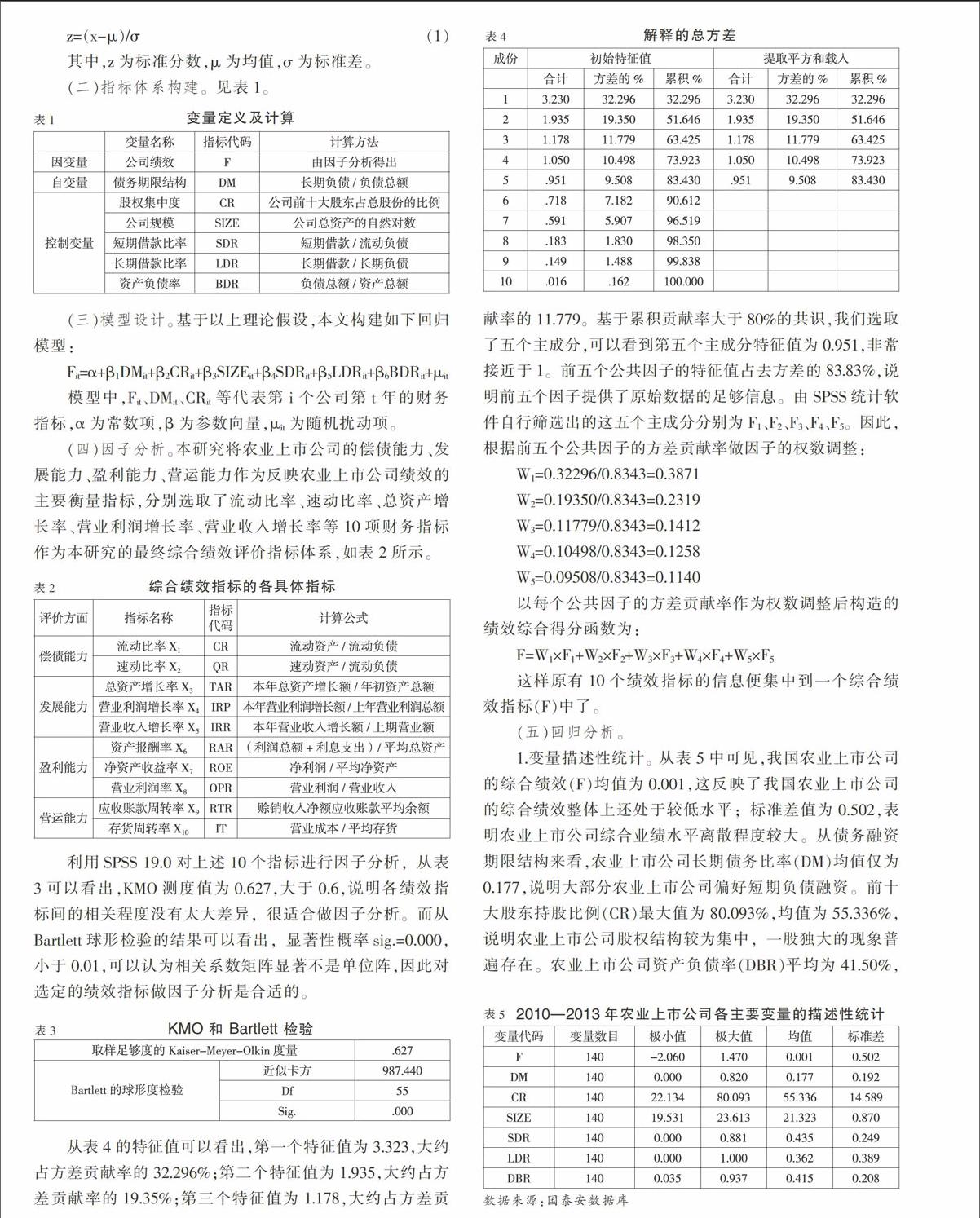

利用SPSS 19.0对上述10个指标进行因子分析,从表3可以看出,KMO测度值为0.627,大于0.6,说明各绩效指标间的相关程度没有太大差异,很适合做因子分析。而从Bartlett球形检验的结果可以看出,显著性概率sig.=0.000,小于0.01,可以认为相关系数矩阵显著不是单位阵,因此对选定的绩效指标做因子分析是合适的。

从表4的特征值可以看出,第一个特征值为3.323,大约占方差贡献率的32.296%;第二个特征值为1.935,大约占方差贡献率的19.35%;第三个特征值为1.178,大约占方差贡献率的11.779。基于累积贡献率大于80%的共识,我们选取了五个主成分,可以看到第五个主成分特征值为0.951,非常接近于1。前五个公共因子的特征值占去方差的83.83%,说明前五个因子提供了原始数据的足够信息。由SPSS统计软件自行筛选出的这五个主成分分别为F1、F2、F3、F4、F5。因此,根据前五个公共因子的方差贡献率做因子的权数调整:

W1=0.32296/0.8343=0.3871

W2=0.19350/0.8343=0.2319

W3=0.11779/0.8343=0.1412

W4=0.10498/0.8343=0.1258

W5=0.09508/0.8343=0.1140

以每个公共因子的方差贡献率作为权数调整后构造的绩效综合得分函数为:

F=W1×F1+W2×F2+W3×F3+W4×F4+W5×F5

这样原有10个绩效指标的信息便集中到一个综合绩效指标(F)中了。

(五)回归分析。

1.变量描述性统计。从表5中可见,我国农业上市公司的综合绩效(F)均值为0.001,这反映了我国农业上市公司的综合绩效整体上还处于较低水平;标准差值为0.502,表明农业上市公司综合业绩水平离散程度较大。从债务融资期限结构来看,农业上市公司长期债务比率(DM)均值仅为0.177,说明大部分农业上市公司偏好短期负债融资。前十大股东持股比例(CR)最大值为80.093%,均值为55.336%,说明农业上市公司股权结构较为集中,一股独大的现象普遍存在。农业上市公司资产负债率(DBR)平均为41.50%,可见,农业上市公司债务总体水平低于上市公司整体水平(51.49%),可能的原因是由于我国资本市场发展不平衡,大部分农业上市公司倾向于股权融资造成的。

2.单方程OLS回归分析。通常面板数据模型主要包括混合效应模型、固定效应模型和随机效应模型三类。为了使研究使用的模型更为准确,本文将以上选取的有关变量数据代入模型中,分别运用固定效应模型和随机效应模型对回归方程进行估计,然后对这两种模型进行Hausman检验,以确定合适的面板数据模型。

(1)随机效应模型。运用STATA软件对所选面板数据进行回归,设定为随机效应模型,回归结果见表6。

(2)固定效应模型。固定效应模型回归结果见表7。

(3)hausman检验。从表6和表7的回归结果可以看出,两种模型回归结果较为类似,为了进一步检验是建立固定效应模型还是随机效应模型,本文进行了Hausman检验,检验结果如表8所示。

从表8可以看出Hausman检验的Prob=0.0001<0.05,说明应建立固定效应模型。因此根据表8的检验结果,本文将依据固定效应模型(表7)的估计结果来分析模型。

(4)回归结果分析。从表7的回归结果可以看出:农业上市公司的债务期限结构(DM)与公司绩效在5%的置信水平上显著正相关,即在农业上市公司中长期债务占债务总额的比例越大,公司绩效越好,验证了前文的假设。同时也可以看出,前十大股东持股比例(CR)与公司绩效在1%的置信水平上显著正相关,说明适当的股权集中有利于公司绩效的提升。资产负债率(DBR)与公司绩效在1%的置信水平上显著负相关,与国外的研究结果不一致,说明农业上市公司治理效应未得到发挥,导致财务杠杆失灵。另外,从回归结果可以看出,公司规模、短期借款比率与公司绩效关系不显著。

四、对策与建议

农业上市公司对于短期负债融资的过度依赖是其长期债务占债务总额比例较其他行业低的主要原因,实证分析表明农业上市公司债务期限结构与公司绩效呈显著正相关,所以农业上市公司应改善融资结构,适当提高长期债务融资的比例。据此,本文针对农业上市公司融资结构提出以下建议:

(一)大力发展债券市场。债券融资是指项目主体按法定程序发行的、承诺按期向债券持有者支付利息和偿还本金的一种融资行为。债券融资可以降低代理成本,其利息可达到市场最低、最固定,大幅度降低了资本成本。由于其偿还期长,不会使公司控制权架空,财务杠杆作用显著。积极拓展公司债券融资渠道可以优化公司债务结构、增加债务期限组合合理性。因此,农业上市公司应以大力发展债券市场,尤其是长期债券市场的方式积极调整融资结构。

(二)优化公司内部治理,优化管理机制。公司治理的最终目标是通过优化管理决策,实现公司价值最大化。公司财务决策影响债务期限结构,股东、经理人和债权人相互博弈达成最终结果。公司治理是债务期限合理化的关键,必须优化管理机制,形成决策机制和对债权人的保护机制优化公司负债融资的期限,进而改变目前的债务期限结构,使债务期限结构趋于合理。

(三)积极拓展内源融资。我国农业上市公司融资结构不合理之处表现为:以外源融资为主导,内源融资作辅助。这与优序融资理论相悖。内源融资具有自主性高、融资成本较低不会稀释原有股东的每股收益和控制权、使股东获得税收上的好处的特点,应为上市公司融资首选方式。农业上市公司应提高内源融资比例,加快现代企业制度的建立,大胆创新,积极实践,这是发展内源融资的内在制度保证,同时强化企业自我积累机制,提高企业自我积累能力,从机制、运营和制度方面支持、保障内源融资。

参考文献:

[1]童盼.负债期限结构与企业投资规模[J].经济科学,2005,(05):78-82.

[2]孙敏.中国上市公司债务期限结构对公司绩效影响的实证研究[J].商业经济,2009,(23):89-91.

[3]赖泳杏.债务期限结构的经济后果研究综述[J].商业会计,2015,(10):85-87.

[4]梅波.债务期限、公司治理与企业价值——来自我国A股上市公司的经验证据[J].经济问题探索,2009,(06):107-109.

[5]张荣艳,章爱文,白夏茜.上市公司负债融资结构对企业绩效影响研究——以沪市100家上市公司为研究对象[J].财会通讯,2013,(24):80-83.

猜你喜欢

金融发展研究(2016年11期)2017-01-12

合作经济与科技(2017年1期)2017-01-03

现代管理科学(2017年1期)2016-12-26

商业经济(2016年3期)2016-12-23

财经科学(2016年10期)2016-12-19

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商场现代化(2016年3期)2016-04-08