电算化环境下的现金管理

2015-09-15 07:48:56闫秀杰中国地震局地球物理研究所北京100081

商业会计 2015年2期

□闫秀杰(中国地震局地球物理研究所 北京100081)

一、引言

现金是流动性最强的资产,承载着资金收付的重要职能,在保证单位财务正常运转中发挥着不可替代的作用。由于极强的流通特征,现金也是最容易流失的资产。为避免现金收支差错及舞弊行为,造成国有资产损失,国家对单位现金的使用、会计记录和控制等事项做出了明确规定。随着计算机技术的普及,以及专业会计核算软件的广泛使用,会计记录和控制环境与手工记账方式相比发生了较大变化,需要单位主动适应新环境,并逐步利用会计核算软件提供的功能完善内部管理与控制。虽然近年来,随着公务卡结算的推广使用在一定程度上减少了现金使用量,但是现金收付及其对账业务在出纳人员的日常工作中仍然占据着相当重要的份量,更是单位内部控制的关键点。基于此,本文从电算化环境下与现金收付相关的会计业务工作程序分析入手,探讨提高现金管理工作效率、确保单位现金资产安全的有效措施。

二、电算化环境下与现金收付相关会计业务流程分析

在电算化系统中,所有账表数据全部以记账凭证记录的信息为基础,通过软件自动计算、汇总产生,所以编制并录入记账凭证成为会计电算化业务中最基础、最重要的工作。只有记账凭证记录的信息真实准确、及时完整,才能保证各类账表数据的质量。手工环境下,不同单位对现金收付相关的会计业务处理程序基本一致,即会计人员审核原始凭证、编制记账凭证,出纳人员根据记账凭证收付现金、登记现金日记账、核对库存现金,会计人员登记账簿,稽核人员审核记账凭证等。然而,电算化环境下由于记账凭证录入系统时间不同,存在着两种记账凭证编制方式,一种是会计人员根据原始凭证在会计核算软件系统中直接编制并录入记账凭证,出纳人员根据机制凭证办理资金收付(以下简称直接编制);另一种是会计人员先编制手工记账凭证,出纳人员据以办理资金收付后,再由会计人员将手工凭证录入到会计核算软件中(以下简称先编后录)。具体采取哪种方式,国家政策没有做出强制要求,一般由单位根据财务部门人员配备、工作习惯以及内部工作和控制程序等情况自行决定。

电算化环境下两种记账凭证编制方式导致凭证核对、出纳签字(章)、现金日记账登记、库存现金核对以及会计凭证传递等与现金管理相关的业务存在较大差异,直接影响出纳工作效率和内部会计控制水平。本文梳理了两种工作方式下与现金收付相关的会计业务流程及应关注的具体细节(见图1和图2),文中涉及的会计凭证解释见下页表1。

两种凭证录入方式对现金管理相关工作的影响分析见下页表2。通过对比分析可见,采用直接编制凭证方式更有利于提高现金管理工作效率和内部会计控制水平。

三、加强现金管理的具体措施

图1 直接编制方式下出纳相关业务流程

图2 先编后录方式下出纳相关业务流程

本文结合日常现金管理工作的关键控制点,提出通过系统出纳签字、登记手工日记账、编制库存现金余额调节表以及规范记账凭证差错更正等具体措施,以强化现金管理,降低内部控制风险。

(一)系统出纳签字

在电算化系统中如果对记账凭证修改权限不加限定,制单人可以在系统凭证审核前,随时修改记账凭证。即便系统设定不允许修改他人编制的记账凭证,制单人仍然有权对本人已录入、并打印输出的记账凭证进行修改。对系统凭证进行修改后,应及时替换原有的机制凭证更正相关账表数据,涉及现金等资产收付的也应同步调整,否则修改操作有可能造成证证、账证、账账、账实不符现象。如果记账凭证在录入系统后,能够被及时锁定,限制对其进行修改操作,则可有效降低凭证修改带来的潜在风险。

会计电算化软件提供的出纳签字功能,是对涉及现金、银行科目的记账凭证进行锁定的便捷工具。系统设定出纳签字,将要求现金、银行科目凭证必须由出纳人员核对、签字后才能记账,经过出纳签字的记账凭证只能由出纳本人取消签字后才能被修改。在日常工作中,出纳人员应当对通过检查的现金科目记账凭证及时进行系统凭证出纳签字和机制凭证出纳签章,以电子和纸质两种形式同时锁定承办完成的现金收付业务凭证,限制未经授权人员对系统凭证进行擅自改动。检查发现存在错误的记账凭证,应返回制单人修改。系统出纳签字后发现错误的记账凭证,符合直接修改条件的,才能由出纳人员取消签字,返回制单人修改。系统凭证出纳签字工作完成得越早,凭证锁定效果越好。

(二)登记手工现金日记账与现金对账

1.登记手工现金日记账。实行会计电算化后,系统可以根据现金凭证自动生成现金日记账,但是作为日常核对现金收付和库存的重要参考资料,手工日记账仍然发挥着不可替代的作用,所以有必要保留手工日记账登记工作。在直接编制凭证工作方式下,手工现金日记账依据系统内已经完成出纳签字的记账凭证登记、且与系统凭证号完全一致,所以记录的信息可以相对简炼,只需日期、凭证号、金额、领款人等信息即可。在先编后录凭证工作方式下,手工现金日记账依据手工记账凭证登记,考虑到还需对后续录入的系统凭证与手工凭证进行一致性核对且两种凭证的序号可能不一致,所以记录的信息应该相对完整,需要日期、手工凭证号、简化摘要、主要对方科目、金额、领款人等信息。

表1 本文涉及的会计凭证解释

表2 两种录入方式对现金管理工作的影响对比

2.现金对账。《会计基础工作规范》第六十一条规定,“实行会计电算化的单位,发生收款和付款业务的,在输入收款凭证和付款凭证的当天,必须打印出现金日记账和银行存款日记账,并与库存现金核对无误”。一般情况下,打印出的现金日记账应当与手工日记账记录的发生额和余额一致,日记账余额与库存现金相符。但实际工作中,一些主观或客观因素有可能引起不一致情况,需要按以下程序查明原因、及时处理。

(1)库存核对。出纳人员应在当天现金收付、系统出纳签字工作完成后,核对手工日记账余额与库存现金一致性,直至二者相符。出现不符情况时,属于手工日记账登记错误的,及时更正手工日记账。属于收付环节错误的,应及时追回或补付现金;若当天无法追回、补付,或无法查明原因,应根据应收应付或责任认定情况进行账务处理。

(2)账账核对。手工日记账余额与库存现金核对相符后,再检查系统与手工现金日记账一致性。出现不一致情况,属于现金科目、借贷方向及金额等方面的会计差错,应由制单人按规定及时进行差错更正。

对涉及现金科目的会计差错事项全部更正完毕后,系统与手工现金日记账余额仍不一致的,属于记账凭证录入与现金收付时间不同步造成的时间性差异,应编制库存现金余额调节表。

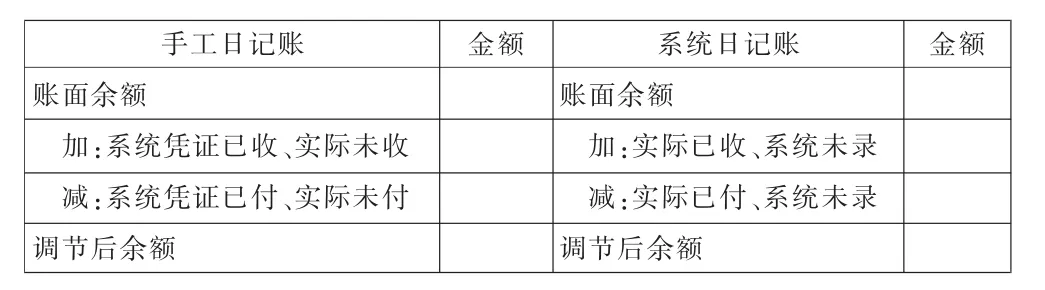

(三)编制库存现金余额调节表

直接编制记账凭证方式下已录入系统、但因经办或出纳人员因素未能办理现金收付的记账凭证,或者先编后录记账凭证方式下已办理现金收付、但因凭证录入人员因素未完成凭证录入,造成系统与手工现金日记账余额不一致,但当系统现金科目凭证收付全部办结、应录尽录时,系统与手工现金日记账余额将自动恢复一致,这种情况与银行存款余额调节表中的银行存款未达账项相似,不属于会计差错更正事项,本文称其为现金未达账项。存在现金未达账项时,应以标注未达账项的手工和系统现金日记账为依据,编制库存现金余额调节表,使调整后的系统与手工现金日记账余额一致。

直接编制记账凭证方式下,当系统存在未完成现金收付的记账凭证时,手工日记账记载的事项少于系统日记账,未达账项全部在系统日记账中,应标注全部现金未达账项、汇总借贷方发生金额填入库存现金余额调节表(见表3)左侧,将手工账面余额调整到系统账面余额。先编后录记账凭证方式下,当存在已办理现金收付、但未录入系统的手工记账凭证时,手工日记账记载的事项多于系统日记账,未达账项全部在手工日记账中,应标注全部现金未达账项、汇总借贷方发生金额填入表3右侧,将系统账面余额调整到手工账面余额。

表3 库存现金余额调节表

(四)现金凭证会计差错更正

电算化环境下,对未通过审核的凭证错误可以采用凭证修改功能直接更正;通过审核的凭证错误,可以由原审核人取消审核后直接更正;记账后发现的凭证错误只能采用红字冲销或补充记录法进行更正。在原记账凭证上直接修改凭证错误简便易行,但是执行修改操作将覆盖原记账凭证的相关信息,如果相关的凭证替换、现金收付及账表登记等工作未同步完成,则可能影响会计信息质量,甚至会造成现金科目账实不符情况,应慎重采用。为此,本文提出规范现金科目凭证会计差错更正的处理方法。

1.非现金科目的差错更正。对于摘要失实或需要修改的科目、金额及借贷方向不涉及现金科目的现金凭证,可由出纳取消签字,制单人直接修改后,出纳重新签字(章)。将非现金科目错用为现金科目且实际未进行现金收付的,由制单人直接修改。已经审核的现金凭证发现非现金科目错误,由审核人员取消审核后修改。

2.现金科目的差错更正。出现现金科目错误的现金凭证,现金收付前发现的,由制单人直接修改,出纳人员按修改后的凭证办理现金收付、登记手工日记账;现金收付后当日发现的,由出纳取消签字,制单人直接修改,出纳人员根据修改后的凭证调整现金收付、登记手工日记账。已经审核的现金科目凭证错误,由审核人员取消审核后修改。日后发现现金科目错误,不能对原记账凭证直接修改,只能通过红字冲销或补充记录法进行更正。

四、结语

本文通过对现金相关的会计业务程序分析得出直接编制凭证方式效率相对较高、风险较低的结论。将电算化系统提供的系统出纳签字和凭证修改功能与传统的手工日记账、借鉴引入的库存现金余额调节表等控制手段相结合,探讨强化现金管理的措施。

猜你喜欢

中国农业会计(2023年15期)2023-08-24 13:27:44

西部财会(2022年8期)2022-12-18 05:32:04

计算机应用文摘·触控(2020年20期)2020-11-23 02:02:45

计算机应用文摘(2020年20期)2020-05-30 12:56:06

山西财税(2020年4期)2020-02-22 09:33:50

农家参谋(2019年2期)2019-09-10 03:54:02

合作经济与科技(2017年24期)2017-11-30 13:01:42

商(2016年16期)2016-06-12 08:11:59

行政事业资产与财务(2015年23期)2015-10-26 03:13:18

财会通讯(2014年28期)2014-08-15 00:46:50