浅析西方会计实务中日记账过账技巧

2023-08-24 13:27李霞林

中国农业会计 2023年15期

李霞林

(作者单位:北京农业职业学院)

一、西方会计实务中日记账的重要作用

在西方,会计分录不是在一张张的记账凭证上,而是被记录在一本称为“日记账(journal)”的本子里。经济业务发生时,直接将会计分录记入该日记账中,再据以记入各有关账户。

日记账又称会计分录账,起着与我国记账凭证相同的作用。在美国、英国、澳大利亚等西方国家会计实务中,日记账是会计记录的起点,它将企业经济业务的发生和会计要素各项目的增减变动情况进行全面、连续和集中反映,是企业处理经济业务、登记分类账的依据。

在西方国家,规模较小的企业,一般只设一种普通日记账,用来记录企业发生的所有经济业务。而大中型企业则在设置普通日记账的同时,设置特种日记账。特种日记账是专门用来记录企业某一类频繁发生的特定经济业务,其设立目的在于将特定类型经济业务按照发生的先后顺序登入账簿中,以反映这一类型业务的详细情况,主要有销货日记账、购货日记账、现金收入日记账和现金支出日记账。销货日记账专门对赊销商品业务进行记录,包括库存商品和非流动资产的赊销、赊销退回业务等。购货日记账记录库存商品的赊购、赊购商品的退回等。现金收入日记账记录所有引起现金增加的业务以及发生的现金折扣,包括存货和其他资产的现销业务。现金支出日记账记录所有的现金支出业务,包括存货和其他资产的现购业务以及由于及时付款得到的现金折扣等。需要明确的是,这里的现金是广义上的,包括银行存款。

二、日记账过记技巧

分录日记账记账程序是指将所有的经济业务按所涉及的科目,以分录的形式记入日记账,再根据日记账的记录过入总分类账和明细分类账的核算组织程序。下面以一家企业的业务内容为基础来介绍日记账的过账方法和技巧。

卡兹公司2022 年10 月经济业务已分别登记在日记账中。

(一)普通日记账的过账方法

普通日记账能够记录所有类型会计事项,企业可以根据原始凭证直接在普通日记账上逐笔编制会计分录。在企业不设置特种日记账时,所有的经济业务都记入普通日记账;当企业使用特种日记账时,凡是不能记入特种日记账的业务均记入普通日记账中,如计提坏账准备、摊销和折旧业务、差错更正业务、转账业务等。普通日记账记录的经济事项需要单独过账,而无法按照合计的总额过账。

普通日记账过账至相关总分类账的操作步骤包括确认总分类账户、录入日期信息、输入摘要信息、在过账索引列输入日记账首字母和页码信息、分别在借方或贷方栏内输入发生额、在余额栏更新余额,最后在普通日记账当前分录的过账索引栏录入借方或贷方科目编码。

(二)特种日记账的过账方法

特种日记账的登录方法的独特之处在于,它将同类型的交易记录在一起,因此无须像普通日记账那样为每笔分录写出例行的摘要说明,也无须重复书写设有专栏的账户名称,从而节省登记分录时间。

1.销货日记账过账方法

销货日记账的过账分两步:一是当月业务发生时将销售日记账分录过账到应收账款明细分类账中的单个债务人,二是月末将销货日记账总计金额过账到总分类账账户。

将当日业务分录过账至相关明细分类账中的操作步骤:(1)首先找到并确认明细分类账户;(2)在明细账户的“日期”栏中输入日记账分录的日期;(3)在明细账户的“过账参考”栏中输入日记账名称及页码;(4)在明细账户的“借方”或“贷方”列中输入借方或贷方金额;(5)在明细账户的余额栏计算新余额;(6)最后在销售日记账当笔分录的“过账参考”栏中输入对勾,表示该分录已登记应收账款相关明细分类账。

月末过账至日记账标题栏所列的总账账户相应栏目并将总账账户编号录入日记账合计金额下方的账户编码栏并加上圆括号。在科目编码栏录入科目编号,表示合计金额已过入相关总账账户的借方或贷方项下。月末过账完成,销货日记账的过账索引(过账参考)栏就全部打上了对号,表示全部业务分录已过账至相关明细分类账中,同时合计金额栏和账户编码栏也已录入相关信息,表示月末全部过账至相关总分类账。

2.购货日记账过账方法

购货日记账的过账可以参照销货日记账的过账方法来完成。

3.现金收入日记账过账方法

现金收入日记账的过账分三步走:第一,当月应收账款项下有业务发生时应于当日过账至应收账款明细分类账中;第二,其他账户有发生额时分别过账至账户贷记栏中指定的总账账户,然后在现金收入日记账当前分录的过账索引栏录入贷方账户编码;第三,除其他账户总计外,所有标题账户所在列合计金额在月末一次过账至该总账账户。最后,在“总计”列下方输入账号,以表明它们已过账。月末过账完成,现金收入日记账中与应收账款明细账有关的过账索引(过账参考)栏就全部打上了对号,表示客户相关收款业务分录已过账至相关明细分类账中,除其他账户列之外的合计金额栏和账户编码栏也已录入相关信息,表示月末全部过账至相关总分类账。由于其他账户列的总金额并未过账至任何账户,需将符号“(X)”插入此列合计栏下方,表示总金额并未过账至任何总分类账。

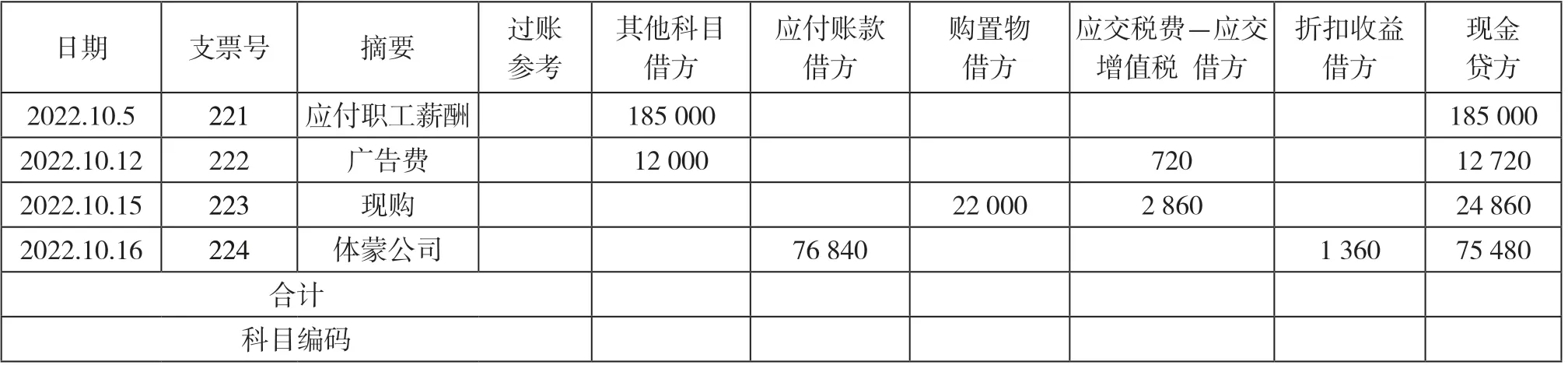

4.现金支出日记账过账方法

现金支出日记账的过账则可以参照现金收入日记账的过账方法来完成。

本月所有日记账分别过入表6—10 所示的明细分类账和表11—26 所示的总分类账中,月末过账后所有日记账完整信息见表27—31。

表1 普通日记账

表2 销售日记账

表3 现金收入日记账

表4 采购日记账

表5 现金支出日记账

表6 应收账款明细账—托尼公司

表7 应收账款明细账—安妮公司

表8 应收账款明细账—多安公司

表9 应付账款明细账—体蒙公司

表10 应付账款明细账—凡恩公司

表11 总账

表12 总账

表13 总账

表14 总账

表15 总账

表16 总账

表17 总账

表18 总账

表19 总账

表20 总账

表21 总账

表22 总账

表23 总账

表24 总账

表25 总账

表26 总账

表27 普通日记账

表28 销售日记账

表29 采购日记账

表30 现金收入日记账

表31 现金支出日记账

猜你喜欢

四川工商学院学术新视野(2020年2期)2020-08-13

大众投资指南(2020年10期)2020-07-24

新商务周刊(2019年20期)2019-12-23

中国外汇(2019年12期)2019-10-10

——松江区实行家庭农场日记账管理的探索与实践

上海农村经济(2019年8期)2019-08-24

北京档案(2017年11期)2018-01-15

消费导刊(2016年6期)2017-08-15

中国商论(2016年34期)2017-01-15

中国管理信息化(2015年19期)2015-09-30

财会通讯(2014年28期)2014-08-15