自贸区战略下的福建产业发展方向

——基于闽台比较分析

2015-08-25 07:35福州大学经济与管理学院张大卫杨广青

海峡科学 2015年5期

福州大学经济与管理学院 张大卫 杨广青

自贸区战略下的福建产业发展方向

——基于闽台比较分析

福州大学经济与管理学院张大卫杨广青

随着福建自由贸易区的成立,闽台经济交流开放程度将进一步加大,产业互动更加频繁密切。该文从闽台产业总体发展、商贸流通业及金融行业发展差异化角度出发,比较得出台湾地区在相关重点领域发展的优势,在此基础上从产业升级及结构优化的角度,分析自贸区战略下未来福建省产业发展的方向。

自由贸易区产业发展比较研究

1 闽台产业发展现状

1.1产业发展与产业结构

新中国建立以来,尤其是1978年改革开放以来,福建省一直坚持贯彻加强第一产业、提高改造第二产业以及积极发展第三产业的政策。

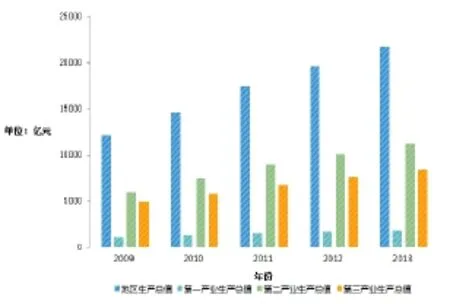

2009年~2013年福建省地区生产总值分别为12236.53亿元、143737.12亿元、17560.18亿元、19701.78亿元、21759.64亿元[1],总体呈现上升趋势,年均增长15.56%,2010年~2013年分别增长20.44%、19.16%、12.20%、10.45%,增长率逐年递减,反映福建省总体经济水平增速趋缓。三次产业比重由2009年的10:49:41调整为2013年的9:52:39。

图1 福建省产业发展情况

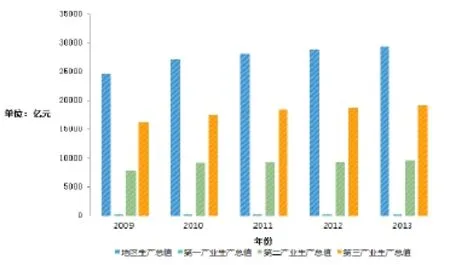

2009年~2013年,台湾地区生产总值分别达24651.81亿元、27272.66亿元、28309.14亿元、28894.62亿元、29539.45亿元[2],年均增长4.68%,其中2010年~2013年台湾地区生产总值分别增长10.63%、3.80%、2.07%、2.23%,总体增长呈下降趋势。三产比重基本维持在2:33:65,服务业占地区生产总值的70%左右,保持较高且稳定的状态,并且金融服务业占服务业总产值的比重也维持在50%左右。

图2 台湾地区产业发展情况

由图1和图2可以看出,福建省第一产业比重明显下降,第二、三产业稳步提升,国民经济由原来一、二产业带动变为三次产业协调发展,但工业仍是经济增长的主要动力,产业结构仍以工业为主。而相较而言,台湾地区服务业较为成熟,整体产业结构优化程度较高,产业结构中服务业比例较大,现代化程度明显高于福建地区。

1.2商贸流通业发展

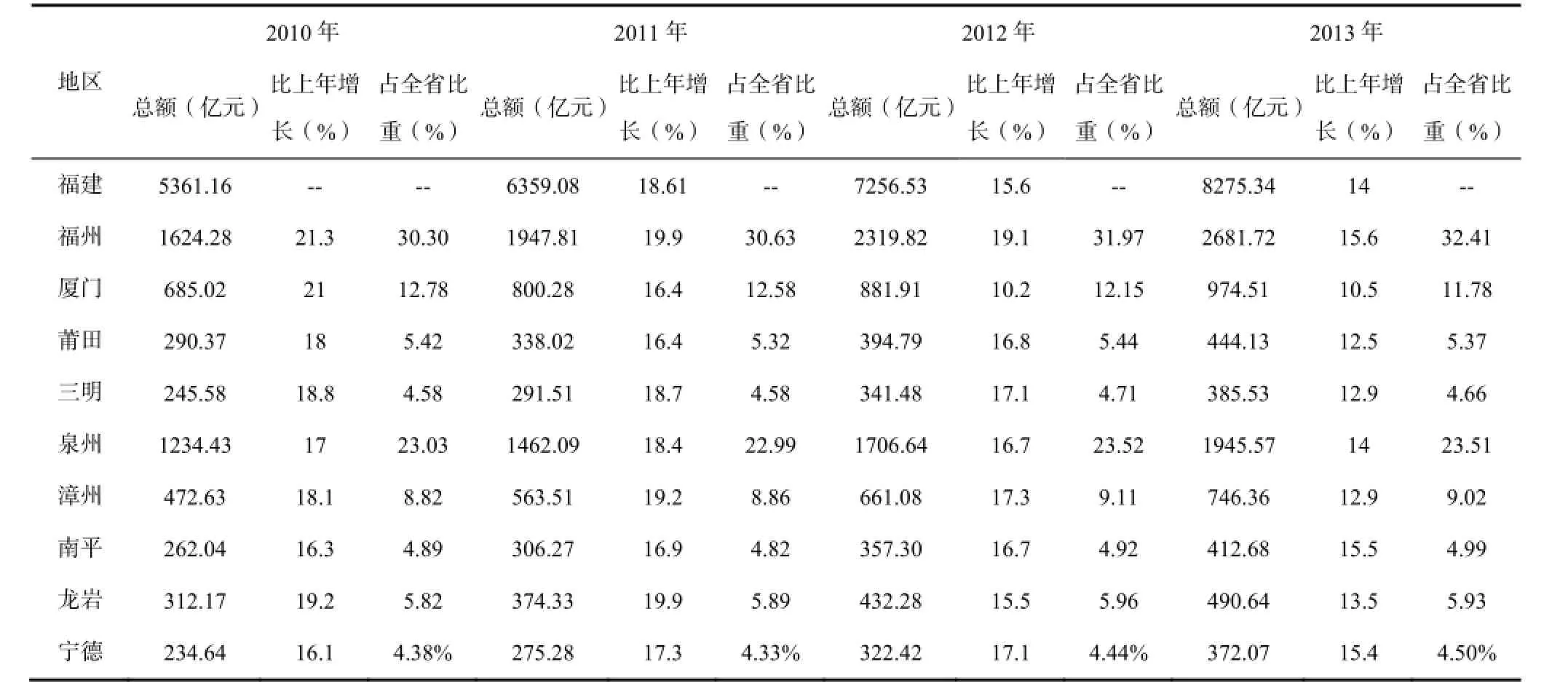

流通业作为国民经济先导性产业,在服务业中的地位越来越受到重视。2011年~2014年,福建省社会消费品零售总额年均增长13.63%[1]。社会消费品零售总额占全省地区生产总值比例从2011年的35.74%上升到2014年的38.27%,限额以上批发和零售业企业商品销售总额占全省地区生产总值比例从2011年的67.50%上升到2014年的73.67%[1]。与此同时,批发零售业比重从2003年的57.0%增加到2011年的66.5%,交通运输、仓储和邮政业比重从2003年的43.0%下降到2011年的33.5%。福州、泉州、厦门三地的社会消费品总额之和仍然占据着我省总量的较大份额,并且呈逐年增长态势,具体情况如表1所示。从业态来看,福建零售业主要以大型超市及购物商场为主,交通主要以公路和铁路为主,而餐饮业则是以大众餐厅和饭店为主。

表1 福建省各地市社会消费品总额

2011年~2013年台湾地区限额以上批发和零售企业商品销售额年均增长0.69%,批发和零售业以及住宿餐饮业从业人员数年均增长0.95%,增速趋缓[2]。批发零售业比重从2003年的80.5%上升到2011年的86.5%,交通运输仓储和邮政通信业比重从2003年的19.5%下降至2011年的13.5%[2]。台湾北部地区无论是批发零售业、运输仓储业,还是住宿餐饮业,生产总额均占50%~70%以上,东部地区所占份额较少,具体分布情况如表2所示。从业态来看,台湾地区零售业业态较为多样化,包括大型超市、购物中心在内的店铺型销售以及电视购物、电话购物及自动售货亭的非店铺销售,数量分布较为均衡;交通则是以铁路公路为主;餐饮业除了一般的大众餐馆与饭店外,伴随着台湾娱乐业发展,其开放度较高,主题与娱乐餐厅等新型餐厅也开始兴起,总体流通业业态呈多元化发展趋势。

表2 2011年台湾地区流通业地区分布情况

可以看出,福建省流通业发展规模正在进一步扩大,流通业发展较为集聚,流通业内部各行业的规模也在不断扩大,但传统批发零售业仍然占据较大比重,并且这一比重仍不断扩大,以交通运输仓储为代表的现代物流发展缓慢,并且流通业业态较为单一。台湾地区流通业中各个行业发展规模不断扩大,发展呈聚集态势,行业结构也处于调整状态,但行业两级分化较为明显。传统的批发零售业在台湾地区流通业中占据绝对优势,并仍有增大趋势,而以交通运输仓储业为代表的现代物流业所占比重则非常低,发展较为缓慢[4]。但台湾地区流通业商业类型较多,流通业业态较多元化。

1.3金融行业发展

金融行业作为第三产业发展的重要组成部分,在国民经济中的比重日益增加。2010年~2013年福建省贷款总额与地区生产总值比分别为1.03、1.03、1.08、1.13,呈上升趋势[1],贷款利用率不高且呈下滑趋势,其中金融机构存款总额由2009年的14702.34亿元增长到2013年的28043.82亿元,贷款总额由2009年的12360.22亿元增长至2013年的24487.53亿元,增幅均较大。金融机构与上市公司方面,2011年福建省银行、证券、期货、保险机构个数分别为5495个、95个、53个以及47个[5],在金融业中占据主导地位的依旧是银行,其他金融机构发展较为缓慢。福建省累计上市公司数由2009年的57家上升至2013年的88家,有所提升,但从全国整体上市公司发展情况来看,福建省上市公司所占比重仍然只有3.5%左右,相较上海、北京等一线城市比重较低,具体情况如表3所示。

表3 福建省上市公司发展情况

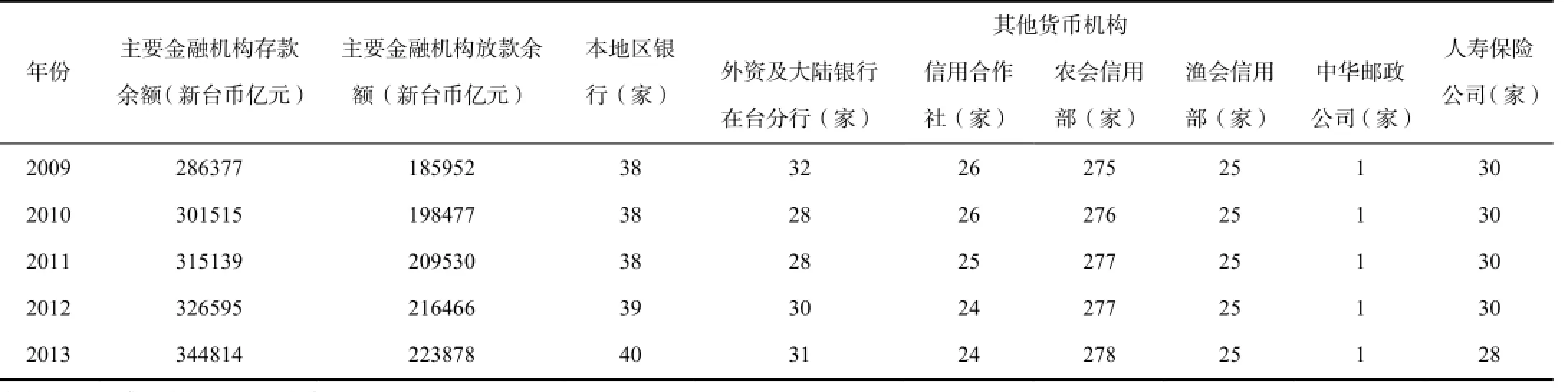

台湾地区金融行业发展较为成熟,从存放款情况来看,2009年地区主要金融机构存款余额为286377亿元新台币,放款余额为185952亿元新台币,而到2013年,这一数字已经分别达到344814亿元新台币和223878亿元新台币,均有较大增幅。2010年~2013年放款投资额与地区生产总值比分别为0.74、0.74、0.72、0.75,较为稳定且相对较低,资金利用率较高。从金融机构发展情况看,2013年台湾地区金融机构总数已经达到428家,其中本地商业银行总行达到40家,外地银行总行31家,信用合作社总社24家,其他货币机构总部278家,保险公司28家,具体情况如表4所示。

表4 台湾地区主要金融机构发展情况

可以看出,福建省金融行业发展相对滞后,资金利用率较低,以银行等多种金融机构在内的金融体系虽然已经逐步形成,但各类机构数量发展仍不平衡,并且上市公司数目较少。相较而言,台湾地区金融行业发展较为成熟,资金利用率较高,资本流通活跃,并且金融行业机构分布较为完善,新型金融机构种类较多。

2 福建省与台湾地区产业发展差异

由闽台产业发展的现状我们可以看出,目前,福建省与台湾地区经济发展各个方面参差不齐,这为福建省在未来自贸区战略下对台的引进学习与借鉴发展指明了方向。

2.1产业水平

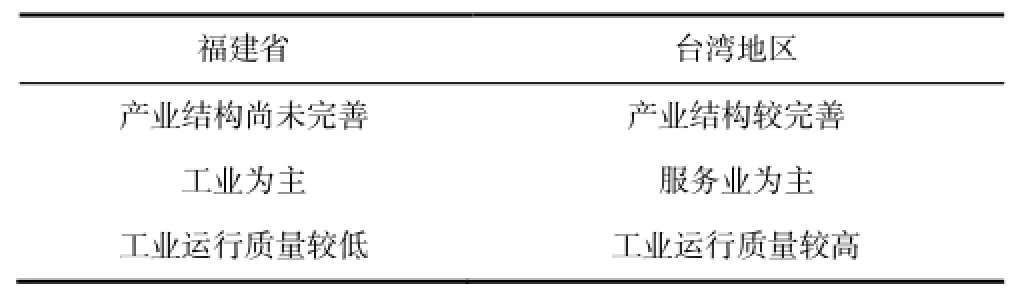

福建省虽是中国大陆地区比较发达的省份之一,但其产业发展仍然处于相对落后阶段,工业比值较大,并且运行质量较低,污染严重。服务业发展虽已成型但尚未成熟,产业结构调整成为福建地区未来经济发展的重点所在。而台湾地区经济较为发达,工业运行效率较高,服务业所占比例较高,服务业企业数目较多,在面临岛内竞争压力的情况下,台湾相关服务业企业相继转移到岛外发展,而福建省服务业正处于转型升级阶段,以负面清单为核心的投资管理体制创新,将为两岸服务业的互补发展创造机会。

表5 闽台两地产业差异

2.2技术水平

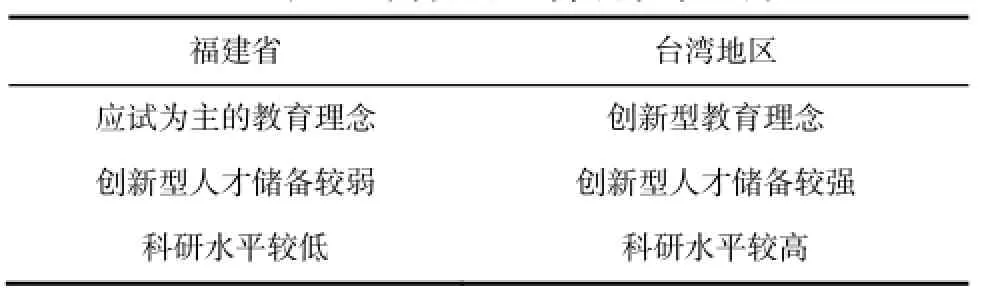

自恢复高考以来,我国大陆教育主要采取应试为主的教育理念,同台湾地区创新型的教育制度仍有较大差距,高层次人才供给不足仍是制约福建自贸区发展的瓶颈,企业对高新技术人才的需求与高校输送创新型人才的不足存在矛盾。相较而言,台湾地区高科技发展起步较早,岛内教育相对开放,高科技人才储备较为充足。如何创造条件吸引台湾高新技术人才来福建自贸区发展将是闽台合作的一个重要方向。

表6 闽台两地科技水平差异

2.3流通业水平

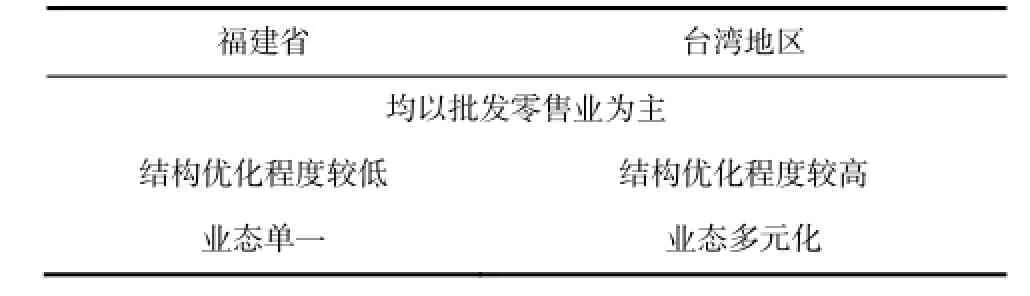

闽台两地流通业发展地区结构与行业结构趋势相似,集聚在区域内相对发达的城市,传统批发零售业的比重较大,其中,以交通运输仓储业为代表的台湾现代物流业的产值高于福建省物流业产值,且流通业结构优化程度相对较高。与台湾地区相比,福建省流通业中批发零售业比重相对较低,流通业结构优化程度较低。从业态来看,大陆流通业业态较为单一,仍处于国际化的初级阶段,其形式主要以大卖场和标准超市为主,在自身业态创新方面相对落后,而台湾地区流通业很好地结合本地市场特征和消费需求的特点,具备多样化的业态形式,并且推动了流通业态的发展创新。

表7 闽台两地流通业对比

2.4金融服务业

目前我国大陆地区金融市场发展尚不完善,资本市场化程度不高,金融机构种类较少,仍然以商业银行为主,金融衍生产品种类也比较单一。而台湾地区金融行业发展较早,制度较为完善,市场开放程度高,保险业、证券业机构所占比例较高,基本摆脱以商业银行为主的结构,并且金融衍生产品业呈现多元化,在制度、管理及国际惯例对接上有着绝对优势。政策上,福建省受中央制定制度的影响,经济金融自由度较低,制度开放性较差。而台湾整体经济自由度排在世界前列,且台湾对外金融制度门槛较低,在台设立证券公司等金融机构的要求也没有福建省那么高,因此总体金融自由度高于福建地区。

表8 闽台两地金融业差异

3 自贸区战略下福建省产业发展趋势

3.1产业发展

随着福建省自贸区的建立,结合之前签订的《海峡两岸经济合作框架协议》,闽台两地的产业合作将进一步深化,福建对台重点领域的引进学习以及产业合作领域将进一步扩大,这将为福建省产业发展提供新的机遇。

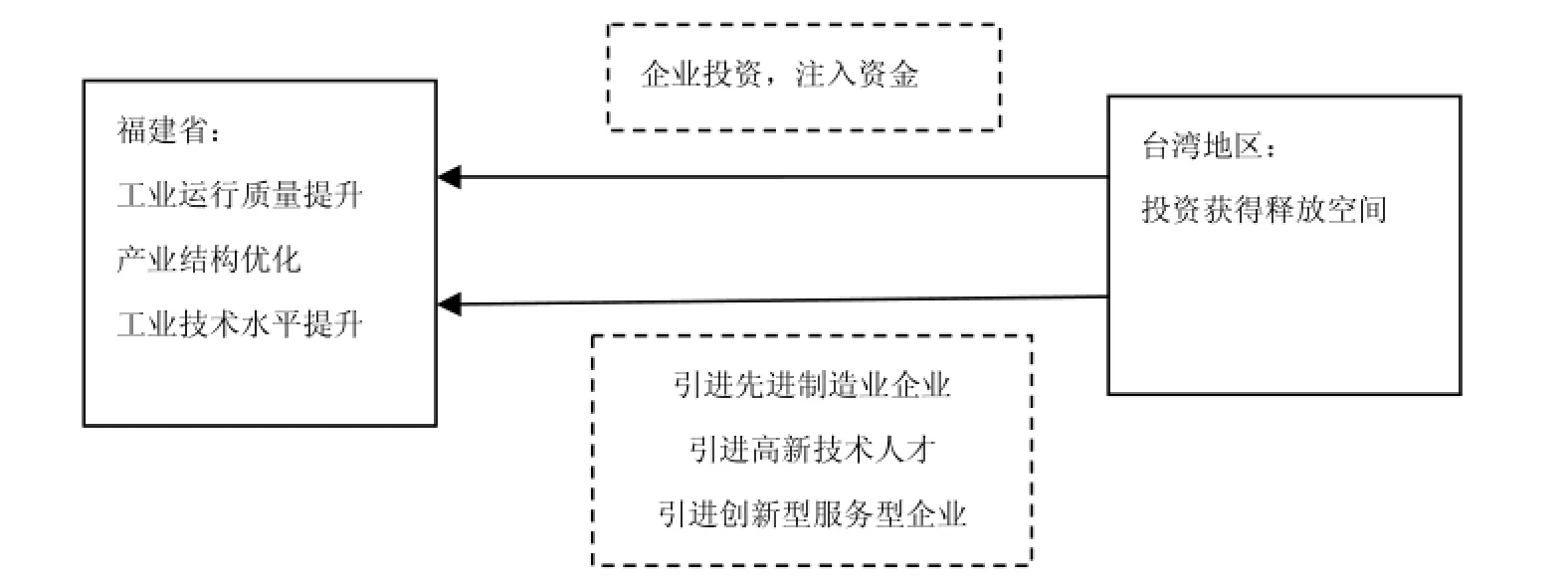

图3 自贸区战略下闽台两地产业发展

3.1.1工业技术升级

自贸区成立后,福建省产业投资、人才引进将进一步开放,通过引进台资工业企业,可以很大程度提升本省整体工业运行质量。同时,引进台资企业必将带动一批高新技术人才的引进,使得两地高新技术人才得以拓宽交流渠道,在一个更加开放的环境下互相学习,互相提升。对台湾来说,这将使得岛内因工业比重不足而得不到充分发挥的工业投资获得释放空间,为台商海外投资进一步拓宽渠道,实现两岸互利共赢。

3.1.2服务业的引进

自贸区的成立将促使福建加大力度引进台湾地区先进服务行业,学习台湾地区先进政策体系,引进创新型人才,并以此为契机提升福建省服务业比重及水平,推动产业从以工业为主的结构模式转向以服务业为主的结构模式。

总体来看,自贸区的建立使得台资进入福建更加便利,台资入闽可以为福建省产业结构优化升级带来新的契机,福建省广阔的市场为台资的发展提供更大空间。可以看到,未来自贸区战略下两地产业合作将会愈加深化,达到协调共发展的境地。

3.2流通业发展

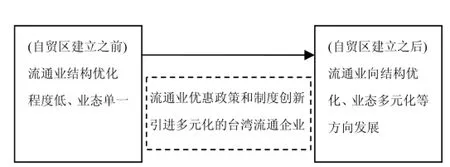

福建省自贸区的建立,为成功对接台湾自由经济示范区提供了崭新的平台。福建省可以以此为突破口,进一步提升福建省流通业结构及业态发展。

3.2.1流通业结构优化

随着福建省自贸区的建立,两岸流通业发展交流将进一步深化。通过自贸区的相关优惠政策,如减免自贸区内企业间交易费用等政策,可以大大降低商品流通消耗成本,为流通业特别是批发零售业的发展提升注入一针强心剂。效率的提升不但带来资本损耗的降低,同时也释放了繁琐的审批制度,解放人力资源。这将会使得流通业结构不再过多偏向于批发零售而相对转向以交通运输仓储为代表的现代物流业的发展,加速了福建省流通业结构优化。

3.2.2业态多元化发展

福建省自贸区战略的一大特色就是引进台湾的流通业发展方式,通过引进台湾不同业态型的流通业企业来借鉴学习,让不同业态的台湾企业在福建生根发芽,通过市场竞争迫使旧型业态形式的流通业企业转型,使得福建省流通业业态多元化发展。

图4 自贸区战略下福建省流通业发展

3.3金融领域发展

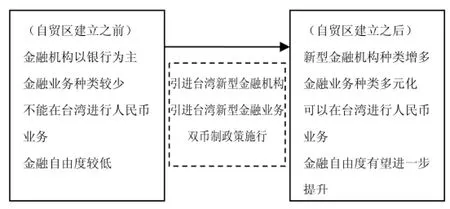

福建省与台湾地区金融行业的发展差距较大,自贸区的建立为福建省引进台湾地区先进的金融行业与创新型金融发展制度提供了一个良好的平台,是福建省金融行业改革与发展的绝佳机遇。

3.3.1金融机构的引进

福建省自贸区内有望支持台湾银行业金融机构在省内设立分支机构,支持符合条件的台资金融机构在自贸区内设立合资证券公司以及合资基金管理公司。通过引进不同类型的台资金融机构,为我省金融机构形式的创新提供借鉴,改善我省金融机构类型失衡的局面,同时也为传统金融机构带来竞争压力,迫使其改变原有低效经营方式。

3.3.2拓宽金融服务

台资银行及担保、融资租赁等非银行金融机构在进入福建省自贸区之后,依托台湾金融界在制度、管理及与国际接轨上的优势,进一步拉动福建省金融行业创新改革,完善省内金融服务业务,从而带动福建省整体经济发展及产业结构优化。

3.3.3金融行业先进制度的引进与创新

随着自贸区的建立,福建省金融行业向台湾地区学习的机会越来越多,通过学习台湾先进的金融行业管理制度,不仅能解决福建中小企业融资难的困境,也能够加大开放福建省金融行业的准入门槛,为福建省进一步吸引台资及外资金融机构以盘活省内金融行业提供制度上的先决条件。

3.3.4双币制实行

福建省自贸区成立后,平潭地区将有望与台湾地区银行展开人民币及新台币同业往来,允许企业与个人开设人民币和新台币账号,进一步深化两岸货币流通,促进台湾地区人民币业务的执行,增强人民币的国际化水平。

图5 自贸区战略下福建金融业发展

4 结论

随着自贸区的建立以及福建自贸区对台发展这一战略定位,福建省将通过引进台湾地区先进产业技术、多元化流通业企业、创新型金融机构以及金融服务等,结合自身发展特点全面提升自身产业结构优化水平、流通业结构优化水平,多元化省内流通业业态结构及金融服务,以全面提高福建省整体产业水平、流通业以及金融服务业水平,为福建省经济发展提供动力。

[1] 福建省统计局. 福建省统计年鉴2014[M].北京:中国统计出版社,2014.

[2] “行政院主计总处”. 统计年鉴-民国102年[M].台北:“行政院主计总处”,2014.

[3] “行政院主计总处”.100年工商及服务业普查报告[R].台湾“行政院主计总处”网站,2013.

[4] 涂雄. 海峡两岸流通业发展的比较与融合研究[D].北京:首都经济贸易大学,2013.

[5] 杜朝运,任永健.福建省金融发展的现实考察与实证分析[J].发展研究,2013(10):75-79.

猜你喜欢

现代企业(2021年2期)2021-07-20

商业经济研究(2020年10期)2020-05-23

商业经济研究(2020年10期)2020-05-23

海峡姐妹(2019年12期)2020-01-14

海峡姐妹(2019年11期)2019-12-23

大众投资指南(2019年10期)2019-12-20

法大研究生(2019年2期)2019-11-16

海峡姐妹(2017年1期)2017-02-27

湖北警官学院学报(2015年7期)2015-02-27

福建人(2015年8期)2015-02-27