基于财务视角的非上市公司股权流动性折价评估模型的构建研究

——来自互联网行业的经验数据

2015-06-23 11:31

中国资产评估 2015年10期

一、引言

流动性,是20世纪30年代由凯恩斯提出的概念和思想,其中心是基于资产的流动性而言,并将其描述为“若一种资产更容易在短期内无损失地转化为现金,则该资产比另一种资产流动性更强”。换句话说,资产转化为现金的能力越强,其流动性则越强,反之亦然。因此,当资产、负债、股权、所有者权益等在变现时其价值不发生减值变化的能力,称之为“流动性”,而流动性折价就是资产等在变现的过程中其价值发生了一定的减值。所以,公司股权流动性差意味着在其它条件相同的情况下,对于投资者而言,流动性高的股权定价将高于流动性低的股权,而多出的部分可以认为是流动性强导致的溢余价值。反之,流动性折价则是相对于高流动性的股权而言,较低流动性的股权在进行出售时必须打折扣。

在国内外评估实践中,对于非上市公司的流动性折价的测算主要是基于行业数据的宏观视角,即依据评估师经验在整个行业流动性折价的基础上加成而得,如此计算的流动性折价仅仅反映了一个行业的综合流动性折价,其往往难以准确反映行业中具体的每一家公司的流动性折价情况。对此,本文主要从具体的每一家非上市公司的相关财务数据等方面着手,以互联网行业为例,基于财务视角分析流动性折价及其诸多影响因素,然后运用计量经济学的相关方法对互联网行业中非上市公司的流动性折价评估模型的构建进行探讨和研究,以期为具体的每一家非上市公司股权流动性折价的计量提供一种崭新的研究视角。

二、文献回顾

(一)国外研究现状

流动性折价对于企业价值评估产生的影响,首先在美国发起研究,主要针对以下几个方面的研究:

1. 基于上市公司受限股的流动性折价研究

(1)在20世纪中叶,对于战略投资股和法人股等,上市后上市公司对其交易存在一定的限制。也就是说,在股票交易没有满足时间条件时仅可以进行场外交易(OTC),只有在时间限制解除后方可以在股票市场内部达成正常交易。鉴于此,美国证监会(SEC)于1969 年开始将市场内流通股交易价格与市场外受限制的流通股交易价格进行对比分析后,得出 1966—1969年之间的流动性折价率,大约在25.8%左右。

(2)1969—1979年之间,美国其他机构也对流动性折价进行了研究,利用大量的交易数据,对受限流通股的流动性折价进行相关处理,最终确定了流动性折价区间在30%~45%之间。

2. 基于IPO交易前后的流动性折价研究

20世纪前期,对于流动性对评估价值影响的研究都是在自由流通的股票和受限制股票的交易价格方面的比较上,而且基本达到了共识,即:非上市公司非控股股权缺乏流动性的折价要大于受限制股票的折价。对于非上市公司缺乏流动性折价的研究是在20世纪80年代后,主要研究成果有以下两个:

(1)R. J. Lundholm 和 T. B. O’Keefe研究。依据1981—1997年16年间的8份招股说明书报告,对2200多个招股说明书中定向增发的交易价格在股票价格和确定股份上市5个月内的私募交易情况的相互关系进行分析,最后得出流动性折价平均值为44%,中位数为43%,流动性折价均值比受限制发行股票高出大约10个百分点。

(2)John D.Emory, Sr.研究。根据1980—2000年20年间的543个交易案例和4088个 IPO 项目,John D.Emory, Sr.,通过分析测算出了流动性折价的平均值为46%,中位值为47%。

3. 引用期权定价模型的相关研究

随着金融衍生工具的广泛应用,使得期权定价模型作为股权流动性折价的测算工具成为了一种可能。一般而言,流动性折价体现在短时间内缺乏以及在无价值损失的情况下资产转换为现金的能力,但随着现代金融衍生工具的出现,即“对冲简易工具”(套期工具)的出现,可以用来缓解资产由于流动性可能产生的损失。由于限制性股票不能马上流动,只有在一定的限制期结束后方可上市交易,因此斯提杰克认为:持有限制性股票的股东可以通过购买一个按市场价格出售的限制性股票期权(看跌期权),来有效“对冲”资产可能会产生损失的风险价值。因此,流动股票期权的看跌期权极限价值就是限制流通股的流动性损失。其利用布莱克-斯考尔斯模型估计出限制期为4年的流动性折价在32%~49%之间;而当时间限制期减少为2年以上时,如3,4,5年等若干年后,其流动性折价则会为 28%-41%之间。

(二)国内研究现状

国内对于流动性折价影响评估价值的研究是伴随着股权分置改革而逐渐兴起的。其中,主要的研究方向与国外类似,主要集中于研究上市公司受限制的法人股的流动性折价和研究非上市公司影响股权流动性的问题。

1. 研究上市公司受限制法人股的流动性折价

赵强和苏一纯(2004)通过分析,归纳出国内外机构和学者研究方法的优缺点,并根据行业大宗交易和流通股两方面内容测算出了我国上市公司的流通股折价率。其中,测算出6.68%作为大宗交易平均折价率,而14.47%是受限流通股一年期的平均折价率、31.17%是二年期的平均折价率、53.02%是三年期的平均折价率、84.82%是五年期的平均折价率。

江峰(2005)以1999年至2001年沪市上市公司209项国有股权转让事件作为分析样本,分析了影响股权转让价格的两个因素:控制权收益和流动性折价。通过分析发现,对于前者,当公司的资产规模越大,经营业绩越好时,那么其相关的控制权折价越低,反之亦然;而对于后者,主要取决于公司经营的未知性或者波动性,公司较大的经营波动性可能导致较高的投资机会成本,形成流动性折价。

严绍兵围绕上市公司限售法人股的股权流动性折价问题进行了一系列的研究:2005年,根据1997年至2003年间国有股和法人股协议转让的相关数据,最终测算出以76.51%作为国有股的流动性折价平均值较为适宜,而流动性折价平均值自2000年开始呈下降趋势;2007年,对在企业价值评估中应用的Christopher·Mautz的流动性折价定量模型进行了系统分析并研究了相关计量方法。

廖士光(2007)针对流通价值理论,通过梳理流通值的计算方法,总结了限制股票的流通方式,三种IPO方法和其他方法。通过实证研究了流通价值的公司基本面、流通期限、股票交易量和股票价格的波动性,以及改进了D-G-M模型在论文中的使用,构建了股票价格差异的流动性模型,并得到了市场流动性、股票流动性以及证券交易量等因素对于流动性折价的影响情况。

2. 研究非上市公司影响股权流动性的问题

张世如(2009)分析了未上市公司流动性折价估算方法中应用法人股折价评估未上市公司股权流动性折价存在的问题,提出了应根据影响流动性折价的因素对基础折价率进行调整。比如,分析影响流动性折价因素中的股权现金流的稳定性、经营绩效、财务杠杆股利政策、公司规模的大小、股权交易情况,股权自由流通时间等。

王平和刘莎(2010)在其合著的《基于市盈率修正的非上市公司国有股权定价模型研究》中强调了运用市场法评估非上市公司的国有股权价值,同时对评估结果进行流动性折价调整,但是其并没有详细阐明具体调整方面等。

陈静(2012)在其硕士论文中,分析了未上市高新技术企业股价价值的流动性折价调整问题,并运用模糊数学综合分析方法等将其引入了贴现现金流评估股权价值的模型之中,为流动性折价调整的具体操作提供了可行性。

(三)文献综合阐述

对于流动性折价以及相关领域,国内外学者的研究成果主要分为两大方面:第一,流动性折价的计量和应用;第二,流动性折价的影响因素和分析。结合相关文献可以发现,国外学者主要偏重于前者的研究,而国内学者则比较偏好后者的探讨,同时还将其具体划分两个层次:上市公司的流动性折价研究和非上市公司的流动性折价的影响因素分析。

三、理论分析和假设提出

(一)基于财务视角的流动性折价研究的必要性分析

目前,对于流动性折价的理论研究主要偏重于数值的测算。然而,根据上述文献的回顾可以发现,国内外学者对于流动性折价的研究,是针对相关行业而提出的行业流动性折价问题,并不是针对个别公司而言。因此,造成国内外诸多理论研究中对于流动性折价的研究成果不足,具体表现为如下方面:

首先,上市公司受限流通股的流动性在某种程度上也高于非上市公司股权,因而基于上市公司受限流通法人股测算的流动性折价很难准确衡量非上市公司的股权流动性折价。其次,采用 IPO 前后交易价格来衡量流动性折价,由于在未经审计的情况下,每股账面净资产并不能恰当反映公司的真实价值,因而造成该方法测算的非上市公司股权流动性折价不准确。最后,引入期权定价模型来测算流动性折价,需要按照上市公司受限流通股的时间期限来设定“布莱克-斯考尔斯”期权模型中的测算期限,而非上市公司的股权情况并不像上市公司的受限流通股那样,其股权流通的时间期限不一定是限售期的期限,也可能是无限期。因此,如此测算非上市公司股权价值的流动性折价,其科学性和严谨性也值得考究。而国内研究成果多数是通过对国外相关理论及方法的学习而形成,主要是将国外研究方法应用于我国流动性折价测算的实践之中。所以,就此方面而言,国内相关理论的研究成果还存在着一定的不足,而且直接将国外计算流动性折价的数据照搬到国内使用也是不合时宜的。

本文通过对流动性内涵的分析和理解,将流动性划分为两个主要层面,即宏观层面和微观层面。

1. 宏观层面

宏观层面主要是指市场流动性。如果在一个市场中,交易者进行大量交易的同时能够快速将资产转化为现金,则市场的流动性较高。从这个层次来说,企业流动性与市场流动性是相互匹配,相互影响。企业资产的顺利流动或者企业流动性较强则会增强整个市场的流动性,如果资产不能顺利流动,企业资产转化为现金的能力差,流动性较弱,则整个市场流动性也较弱。反之,市场作为企业的外部环境,当市场流动性弱时,如果资产想以合理价格快速转化为现金也是难以实现的。本文讨论的是在企业价值层面的流动性,包含了资产的流动性,自然也会受到市场流动性的影响。

2. 微观层面

微观层面主要是指资产流动性和企业整体流动性。资产流动性是资产以合理公允的价格快速转化为现金的能力,资产转化为现金所需要的时间越短,则资产流动性越强,反之,则流动性弱。通常现金的变现能力最强,其他流动性资产如应收账款及存货次之,固定资产及无形资产等非流动性资产转化为现金的能力最弱。企业整体流动性,是指企业能够迅速出售并转化为现金的一种能力,即能够获得现金弥补企业正常经营所需的能力。其与资产的流动性并不等同,但二者有一定的联系,一般而言,资产流动性较强,则企业流动性较好,但考虑企业流动性并不只研究资产的流动性,因为流动性强的资产其盈利能力一般偏低,而企业存在着投资发展及偿还债务的需要,所以研究流动性要综合考虑企业现有的发展规划及未来可能的筹资需求,即企业的综合财务能力。故本文考虑的流动性对企业价值评估的影响是站在企业财务的视角来分析流动性对企业价值的影响。

所谓财务视角,即从财务会计的角度出发看事物。

对于企业价值评估,一般是以公司的财务数据为依托进行发展、研究和评估活动的,因为公司财务数据是最直接反映公司财务状况和经营成果的资料,而企业价值评估中,绝大多数的评估结论又都是以具体数字的形式表现,因此,公司企业价值的评估离不开公司财务数据的依托。另一方面,前文通过对流动性的层次分析可知,公司的综合财务能力对企业整体流动性有着重要的影响。因此,本文基于财务视角的流动性折价的研究具有一定的可行性和必要性,故将财务视角狭义地定义为站在财务会计数据的角度对流动性折价问题进行的相关研究。

(二)流动性折价的适用性分析

针对流动性的内涵及其相关研究成果,结合资本市场的变现能力可以发现,股权流动性折价主要体现在公司上市前后股权变现的差异上。因此,为恰当反映出非上市公司在评估基准日条件下的公允价值,应当考虑流动性对企业价值评估结果的影响,从而进行相关调整。根据我国2012年起施行的《资产评估准则——企业价值》的规定,评估师在进行企业价值评估时,应当结合所选择的评估方法关注流动性对评估对象价值的影响。也就是说,流动性折价的调整对于不同的评估方法其适用性也是不同的。

收益法,是通过估算评估对象未来的预期收益并选择恰当折现率对其进行折现的过程,该方法评估的是被评估对象未来收益的现值,无论其未来收益是何种形式(主要是现金流量),实际上运用这种方法得到的价值反映的内容与非上市公司在评估基准日下可实现的价值是一样的,因此,不必对其进行相关流动性折价调整。

资产基础法,是以被评估企业评估基准日的资产负债表为基础,合理评估企业表内及表外各项资产、负债价值,确定评估对象价值的评估方法。资产基础法以一般投资人的角度去分析企业的价值构成并进行评估,它的基本思路是重建或重置思想,该方法按照技术流程得到的评估结果是评估对象的现时市场价值,因此,该方法不必进行相关流动性折价调整。

市场法,是指利用市场上同样或类似资产的近期交易价格,经过直接比较或类比分析以估测资产价值的各种评估技术方法的总称。具体而言就是依据可比上市公司数据计算被评估企业相关价格比率,如:市盈率、市净率和市销率等,并据此评估企业的股权价值。显然,由此评估的非上市公司价值是以上市公司价值为基础得到的股权价值的初步评估结果。而基于评估实践,非上市公司的股权因其无法自由流动,所以基于此方法得到的评估结果必须进行股权流动性折价的调整。因此,根据流动性折价的内涵,推导出市场法中非上市公司股权价值的流动性折价调整公式如下:

其中,V是股权价值,PV是初评价值(未调整前价值),LD是流动性折价, LDR是流动性折价率。

综上所述,基于企业价值评估中不同的评估方法,对于股权流动性折价的调整,只有在运用市场法时方需考虑相关流动性折价调整,进而真实客观地反映非上市公司的股权价值。

(三)流动性折价的计量分析

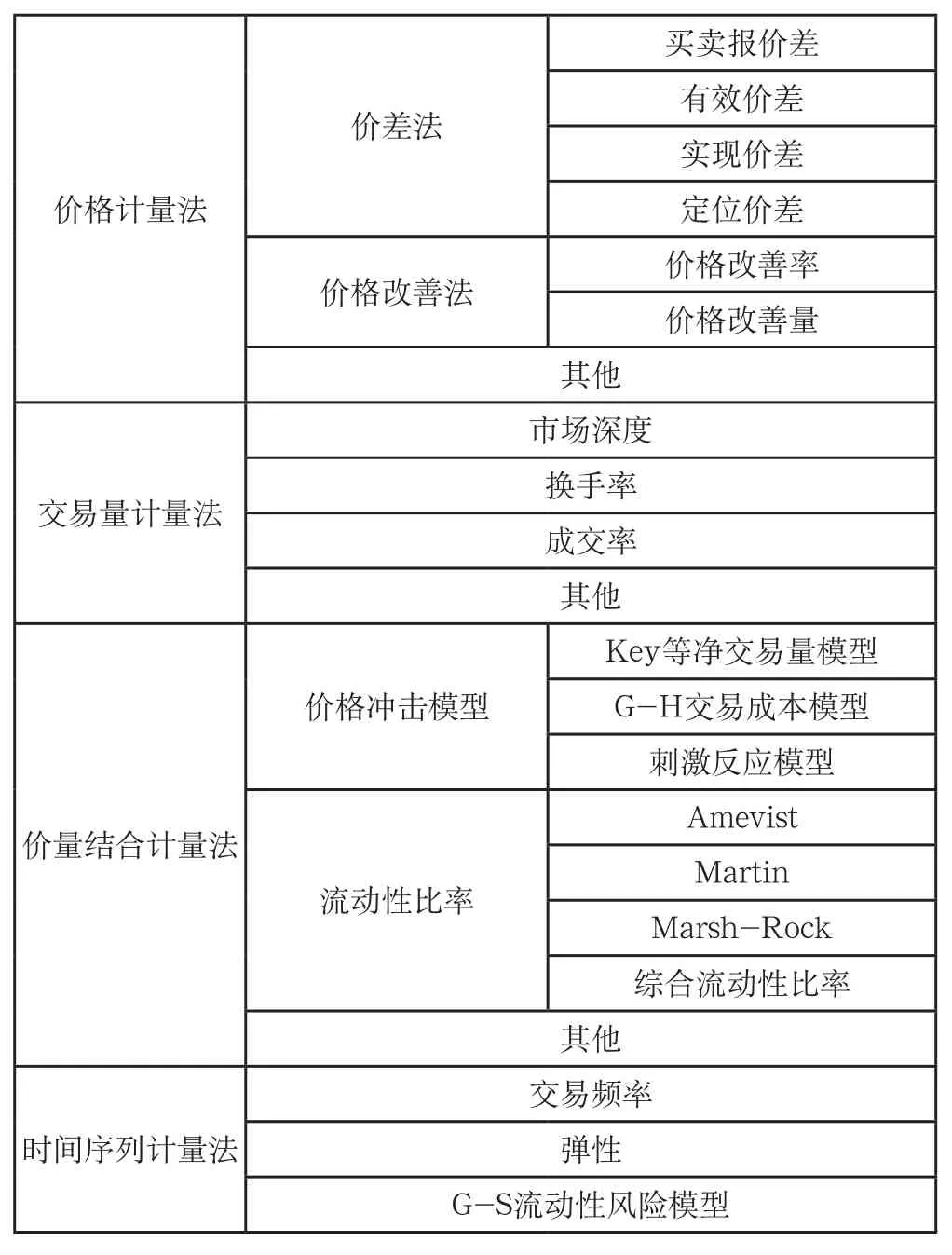

对于流动性折价的计量,国内外学者有着不同的认识,其中,国外学者对其的研究较为突出,主要是针对上市公司而言,将其具体分为四个方面:价格计量法,交易量计量法,价量结合计量法和时间序列计量法。如表3-1。

具体而言,每个方面所表现的流动性都有着不同的内涵:

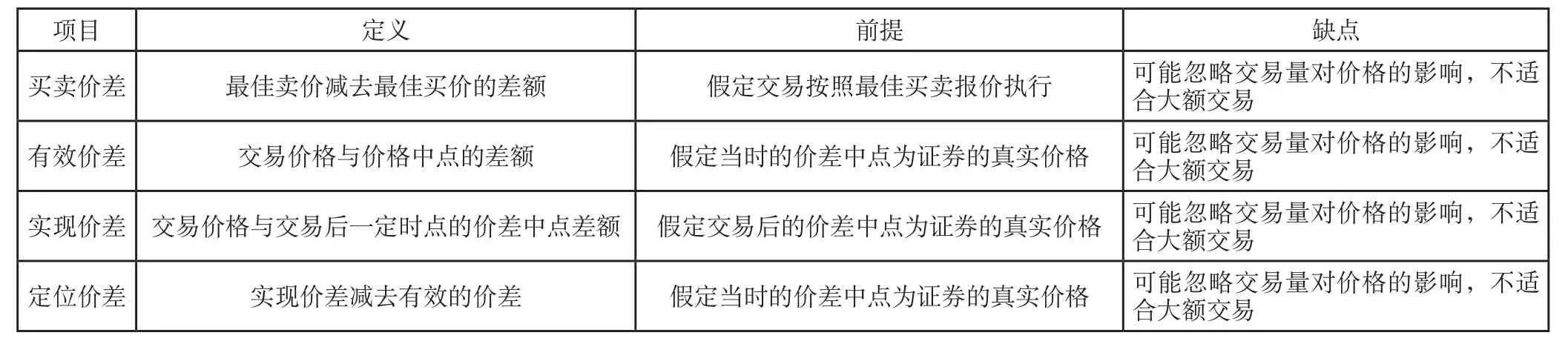

1. 价格计量法,主要包括价差法和价格改善法。其中,价差法主要是应用不同价格之差的定义从侧面间接反映流动性折价问题,主要有买卖价差、有效价差、实现价差、定位价差等内容,其具体的定义和应用条件如表3-2所示。

价格改善法,主要是对交易价格的修正和改善。具体而言,当交易的成交价格低于最低卖价或者交易的成交价格高于最高买价,称为价格改善;反之,则为价格变坏。相应的价格改善(变坏)比率则是交易在买卖报价(内)外的成交比例,可以使用价格改善(变坏)的交易量除以总交易量加以反映。

2. 交易量计量法,主要有市场深度、成交率和换手率等指标加以衡量。市场深度是指在证券市场上某一价位上可以交易的数量,即最高买价上的交易量和最低卖价上的交易量的算术平均数。而应用较为广泛的则是换手率,换手率是某一时间成交的总数量除以总股数,其值越高,说明持有该证券的时间越短,此外,还可以使用成交率等指标来衡量流动性。

表3-1 流动性折价计量方法统计表

3. 价量结合计量法,主要包括价格冲击模型和流动性比率模型。价格冲击模型主要衡量即时交易成本,即当前交易量对价格的影响程度,经典模型有高斯和海瑞斯在1988年研究的G-H交易成本模型以及1996年布兰能和苏布拉马尼亚姆共同构建的H-F-V交易成本模型。流动性比率是指交易量和价格的变化关系。常用的流动性比率有A-M-V模型,即价格变化一个百分点时需要的交易量(金额),该比率越高,说明流动性越好;马特指数,即每日价格变化幅度与每日成交量之比,该指标越大,流动性越差;M-R比率,即特定时间内每笔交易价格变化百分比绝对值的平均值除以交易笔数,该指标越大,说明流动性越差,除此,还有综合流动性比率等指标。

4. 时间序列计量法,主要指标有交易频率,弹性和G-S流动性风险模型等。其中,交易频率是指在一个特定时间内股票进行正常交易的次数;弹性指标即是指从价格发生变化到恢复均衡价格所需要的时间,用来衡量交易引起的价格波动消失的速度,但目前国内外不存在统一的弹性指标,对此只是思想上的陈述。

上述所列的各种方法都是出于不同视角对上市公司的流动性折价进行的相关计量,它们尽管从不同侧面反映了流动性折价的某些特点,然而却不能反映流动性折价的全部面貌,因此,学术界对于流动性折价的计量至今仍然没有达成统一意见。本文通过研究,根据流动性的定义和内涵,可以发现流动性折价反映的是对于上市公司难以变现的股权价值低于其股权快速变现所实现价值的那部分差额,而由于上市公司股权价值可以其股数与股价的乘积加以衡量,故本文采用上市公司流动性折价率(LDR)来计量其流动性折价,即上市公司难以流动的股数与其总股数的比率。这样不仅体现出流动性折价的实质,同时也方便研究数据的选取和计算。由此,本文借鉴上市公司流动性折价的计量方法,以上市公司的流动性折价率为基础,根据评估非上市公司股权价值的相关要求,拟通过调整相关因素得到非上市公司的流动性折价率。

(四)流动性折价的假设提出

综上所述,目前对于非上市公司的股权流动性折价的测算和研究主要是基于整个行业的流动性折价而言,如此计算的流动性折价往往难以准确反映行业中具体每一家公司的流动性折价情况,对此,本文拟选择一个具体行业进行深入分析,即以互联网行业为例。

表3-2 价差法指标统计表

进入新世纪以来,我国互联网行业发展十分迅速,截至2014年上半年,我国TOP100互联网公司中有54家上市公司,包括境内外上市的所有公司,非上市公司有46家,可以说,非上市公司与上市公司“平分秋色”。随着行业的快速发展,其间的并购和重组等行为必是一种未来趋势和发展方向,因此,为了合理地评估非上市互联网公司的股权价值,对于非上市公司股权流动性折价评估的准确性和科学性有着急切需求和要求。本文针对前文所述提出如下假设:

H1:每一家具体的非上市互联网公司财务数据对其股权流动性折价具有一定的影响力,而且股权流动性折价和相关财务指标数据集综合能力具有一定的线性正相关性。

H2:对于任何一个非上市互联网公司,在其财务数据和流动性折价之间存在着桥梁——计量模型,使其二者得以恰当联系起来。

四、非上市互联网公司流动性折价评估模型的构建与分析

流动性折价对股权价值的影响主要原因在于:一是转化为现金的能力较差。二是代理成本和交易成本较高。上市公司的流动股权在公开交易市场交易,其交易费用低廉,而不能流动的股权交易信息匮乏且交易范围较窄,因此交易成本一般较大。非上市互联网公司的变现能力风险除了受到公司资产的变现能力及企业本身核心竞争力影响外,还受到外在的市场流动性风险的影响。而市场流动性风险对市场中任何的公司而言都是相同的,不同的则是每一个企业的资产变现能力和核心竞争力,所以关键是衡量公司自身流动性风险,并将这种流动性风险考虑到评估结果的调整之中。所以本文将流动性折价率分为两个层次、七个水平,综合考虑以上影响因素,建立流动性水平评价体系,再利用主成分分析法将流动性评估指标进行筛选并最终结合多元因素回归模型确定折价率。

(一)股权流动性折价影响因素归集

基于前文对流动性涵义和对流动性层次划分的理解,将非上市互联网公司股权流动性折价的影响因素分为宏观因素和微观因素。宏观因素主要是市场因素和行业因素。微观因素主要指公司个体因素。

1. 宏观因素归集

(1)市场因素。市场因素是首先考虑的因素,它是任何交易都必须依存的外部环境。市场风险以及稳定性对交易量的大小和资产的变现能力都有着重要影响。其主要是从市场规模、市场壁垒、市场需求等方面对流动性折价产生影响。

(2)行业因素。流动性折价的大小与公司所处行业紧密相联。行业风险越小,其公司的流动性折价越小。例如,传统行业(制造业、纺织业等)面临着较低的行业风险,所以其流动性折价较低;而金融、互联网等高科技行业则面临着较高的行业风险,因此其流动性折价也较高。所以,新兴行业较传统行业而言要面临着较高的流动性折价。

以上宏观因素可以认为是所有公司面临的一般因素,由于其具有复杂性、不确定性和缺乏控制性,故只能对其影响进行定性分析,而在进行企业价值评估时可依据对公司自身状况充分理解的基础上结合评估时所面临的宏观风险对其折价进行一定的系数调整。

2. 微观因素归集

影响非上市互联网公司股权流动性折价的微观因素主要是公司个体因素。本文将其具体划分为七方面内容:资产流动性、偿债能力、营运能力、盈利能力、发展能力、核心竞争力和其他因素。

(1)资产流动性。资产流动性较强的公司,流动性折价较低。资产类别不同,其流动性也不同。显而易见,流动资产的流动性要好于固定资产、无形资产的流动性。其主要的衡量指标有资产规模、资产种类等。

(2)偿债能力。偿债能力主要是指公司偿还其到期债务的能力,主要是从短期和长期来进行相关分析。这同样也反映了公司将资产直接转换为现金或者偿还债务的能力,主要的衡量指标有流动比率、速动比率、现金比率和资产负债率等。

(3)营运能力。营运能力表现为公司的经营资金周转能力,如果公司资产的周转率较高,那么公司资产的利用程度就较好,则公司能够保持足够的流动性,流动性风险就会变得较小。通过分析对公司流动性的影响,选取了应收账款周转率、流动资产周转率和总资产周转率作为衡量指标。

(4)盈利能力。盈利能力是公司资金或资本增值的能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。盈利能力是决定被评估单位企业价值高低的一个重要因素,所以对于同等条件下盈利能力较好的公司,其流动性风险自然就较低。为此,主要选取了销售利润率、总资产利润率、净资产收益率,每股收益等指标进行分析。

(5)发展能力。发展能力是投资者及债权人等公司利益相关者所关心的重要因素,利益相关者更加偏好拥有广阔发展前景的公司。因而,公司的发展能力越强,流动性风险越小。企业发展潜力可从股东权益增长、利润增长、收入增长以及资产增长等指标进行分析判断。

(6)核心竞争力。由于互联网行业的特点,可以以技术研发能力作为主要衡量指标,如大数据云计算技术的应用程度和水平,技术人员在总职工人数中所占据的比重大小分析等。

(7)其他因素。影响非上市互联网公司股权流动性的其他因素还有很多,诸如公司股权交易种类,股权稳定性,管理者能力、未来上市的可能性以及公司未来或有事项等等。但是,这些因素很难加以量化,评估人员在进行评估股权价值时只能以从业经验在流动性折价的基础上加以分析并进行相关调整。

(二)基于主成分分析法的流动性折价评估模型的构建

经过上述分析,对于非上市互联网公司股权流动性折价的影响因素,相对可以准确评估的就是微观因素的影响。对于互联网公司,虽然同处于一个行业,经营着相似的业务,但是任何一家公司都有着其自身的特点,因而各非上市公司都有着适合自己的流动性折价。根据本文的研究目的和研究思想,对于流动性折价的评估是针对市场法而言的,而非上市公司的股权价值运用市场法评估时,是以同行业上市公司的相关数据进行回归分析从而得到普遍的股权价值评估模型,因此,为了实现一致性和配比性,本文对于流动性折价的评估模型亦采用同行业上市公司的相关数据进行评估,最终结合非上市公司自身的特点而构建独属于非上市公司自身的流动性折价评估模型。

由于本文研究对象的影响因素较多,因此本文引入主成分分析方法进行相关数据的处理,并最终运用多因素回归的方法建立股权流动性折价率的评估模型。

1. 样本选取与数据来源

本文选取了截至2014年12月31日计算机应用服务业的全部公司作为初步样本数据,总共是107家公司,考虑到本次评估目的和评估基准日,其中有7家是2014年上市的互联网公司,故选取了沪深两市100家的互联网上市公司,运用主成分分析法对其相关数据进行分析,即n=100。

2. 变量说明与分析

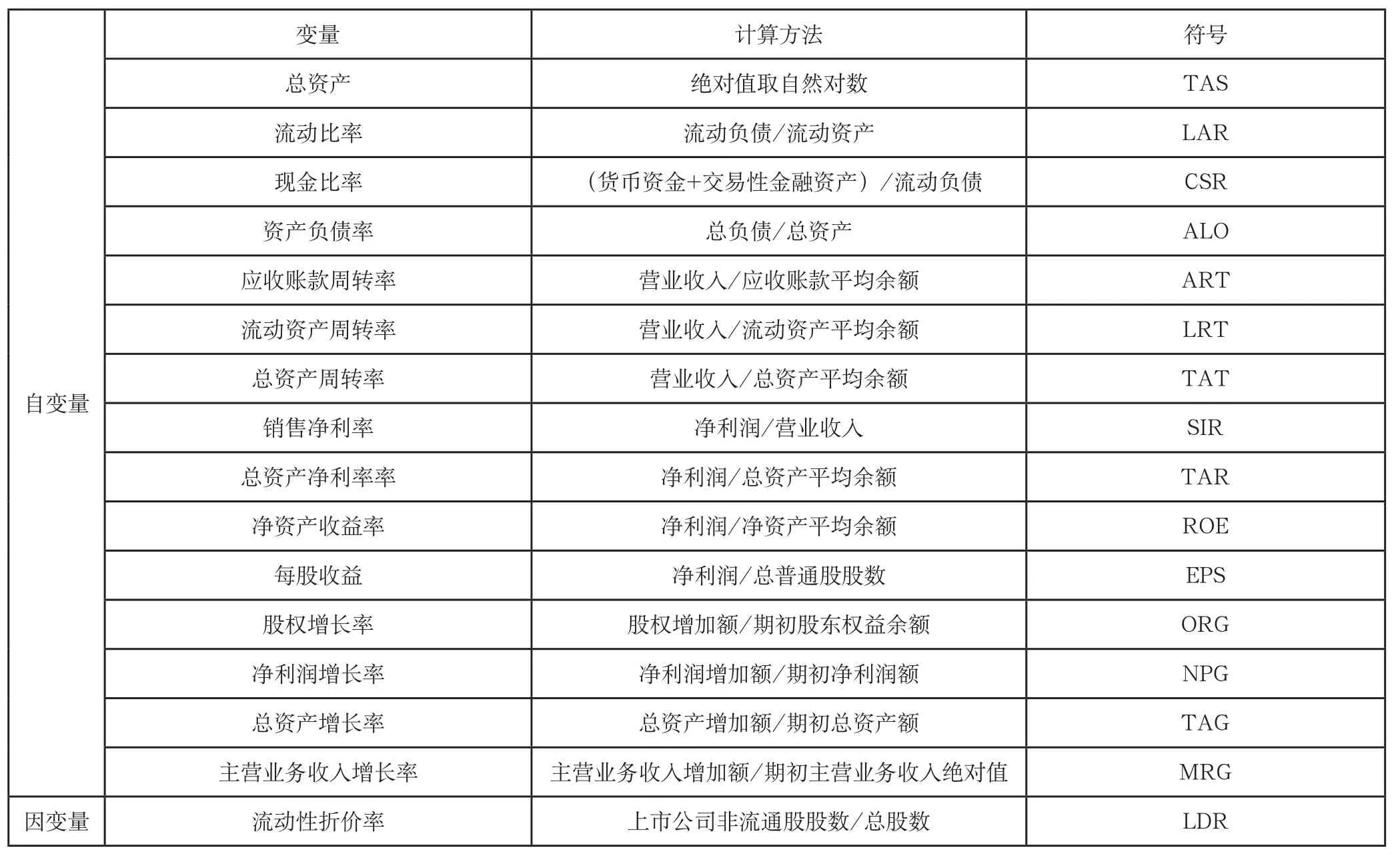

基于财务视角的研究以及对相关文献的理解和把握,本文将流动性折价率(LDR)作为因变量,将其影响因素作为自变量,具体选择了有代表性的财务指标进行研究,初步选取了15个因子作为自变量,即建立自变量集P。

P={总资产,流动比率,现金比率,资产负债率,应收账款周转率,流动资产周转率,总资产周转率,销售净利率,总资产净利率,净资产收益率,每股收益,股权增长率,净利润增长率,总资产增长率,主营业务收入增长率}。

本文所涉及的变量如表4-1所示。

结合主成分分析方法,本文将主成分因子集M定义如下:

如前文所述,主成分因子集M是对自变量集P进行主成分分析法分析,即进行相关矩阵变化和数据重组等方法而重新得到的新的自变量集,而主成分因子集M的选择,通过如下提取规则确定,即:对自变量进行主成分分析产生的特征值大于1,并且其累计贡献率达到80%的自变量集作为一个主成分因子。

3. 描述性统计分析

通过分析KMO和Bartlett检验,可以发现,该样本数满足进行主成分分析所需要的条件,见表4-2。对于KMO检验,一般认为,当其检验值>0.5时,说明样本数据具有相关结构效度,当其值>0.7时,则是具有较强的结构效度;同理,对于Bartlett检验,当其Sig值<0.05时,即具有置信效度。

表4-2 主成分分析检验表

表4-1 变量统计表

因此,综合KMO和Bartlett检验,根据检验数据,结合KMO和Bartlett检验的取舍原则和相关条件可以发现,该检验结果均满足相关条件,故该样本数据可以进行主成分分析。

4. 主成分因子分析

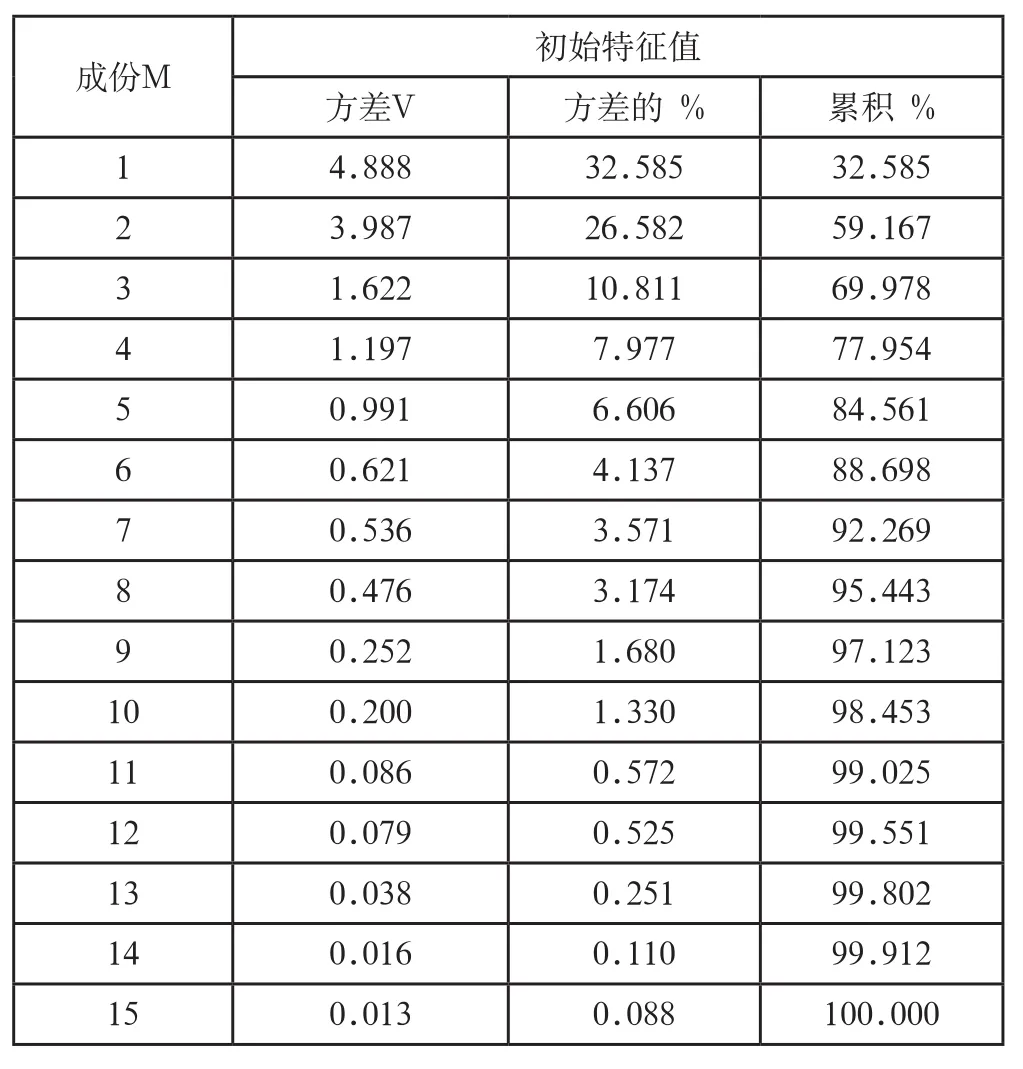

通过统计软件SPSS18.0对100个样本数据的变量集P进行主成分分析,依据主成分分析因子提取规则,从表4-3中可以看到,主成分M1,M2,M3,M4,M5符合条件,同时其累计贡献率达到84.561%,完全可以代表整体。因此,本文最终确定M1、M2、M3、M4、M5五个因子作为衡量流动性折价的财务指标。

最后,根据主成分因子的计算公式,由成分因子的特征值(方差V)和表4-4成分矩阵A中的数据可以得出五个因子的系数计算表达式,即:

如表4-5所示。

根据表4-5,通过如下公式可以计算得出100个样本数据中的每个样本的主成分值Mi(i=1,2,3,4,5),即将各个样本的多维自变量通过重组变换等方法转换为只含有五个主因子的自变量集M进而达到降维的目的。因此,主成分值Mi(i=1,2,3,4,5)的计算公式如下:

最后,将该100个样本的自变量集P重新进行排列归集,并将其与因变量(流动性折价率LDR)进行回归分析。

5. 多因素回归分析

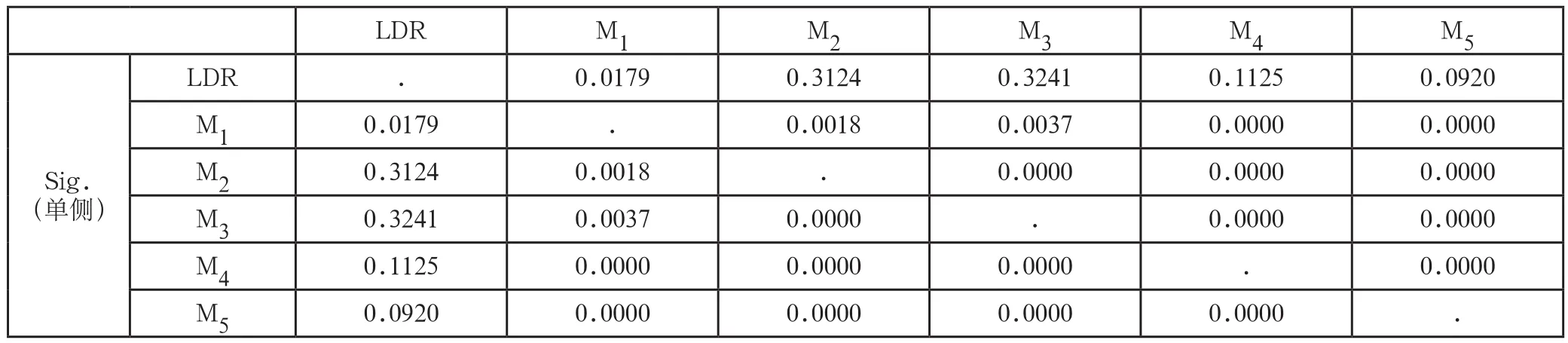

通过计量分析,将主成分因子作为新的自变量,对100个样本数据进行逐步多元回归分析,其统计结果如表4-6所示。

从表4-6可知,对于主成分M1,其与LDR的Sig.值为0.0179,小于0.05,所以LDR和主成分M1具有相关性,二者呈现一定的线性关系。同理可以发现,LDR与其他的主成分值(M2,M3,M4,M5)的Sig.值均是大于0.05,因此,其无法参与模型的构建。

表4-3 总方差V

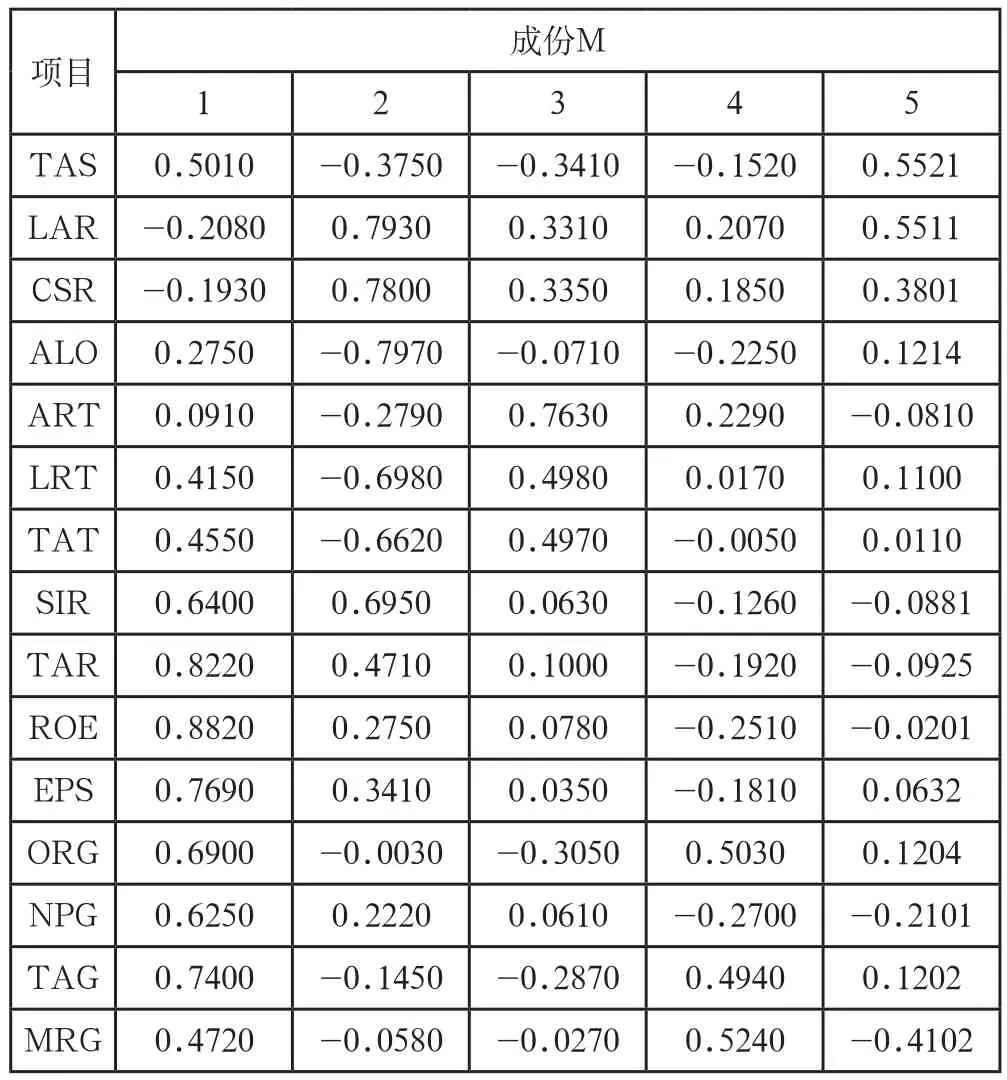

表4-4 成分矩阵A

由表4-7可知,LDR与M1建立的线性模型较为合适,由于R值为0.8021,较为接近整数1,同时R的平方为0.6434,大于0.5,所以,其构建的线性模型具有较强的相关性,而且模型拟合度较强。同时,从Sig.值的检验中也可以看出,针对F检验,LDR和M1较好地通过该检验,其Sig.值为0.0321,低于0.05,从而说明了LDR与M1的方程拟合度较好。

根据表4-8,可以进一步发现,LDR与M1建立的线性方程的系数也较理想。常量B对应的Sig.值为0.000,近乎于完美,而对于自变量M1的系数对应的Sig.值是0.0371,也小于0.05,通过检验。

所以,综上所述,LDR仅仅与主成分M1具有线性相关性,二者建立的线性模型具有较好的拟合度,即:

LDR=25.2728+0.0418M1

因此,通过主成分分析和多元回归分析,本文建立了流动性折价的评估模型,并在一定程度上验证了研究假设,即非上市互联网公司财务数据对其股权流动性折价具有一定的影响力,而且股权流动性折价和相关财务指标数据集综合能力具有一定的线性正相关性,同时,在其财务数据和流动性折价之间存在着这样一个线性模型将二者恰当联系起来。

五、结论与启示

本文以互联网行业为例,站在非上市互联网公司相关财务数据的基础上,分析和构建了非上市互联网公司股权流动性折价评估模型,论证了假设H1和H2,即每一家具体的非上市互联网公司财务数据对其股权流动性折价具有一定的影响力,而且股权流动性折价和相关财务指标数据集综合能力具有一定的线性正相关性;同时,对于任何一个非上市互联网公司,都可以通过计量模型将其财务数据和流动性折价恰当联系起来。

但是,为使研究结果具有谨慎性和科学性,在应用过程中还应该注意如下方面:

1. 由于该模型是为完善传统评估方法之一的市场法而进行的模型构建,所以其在应用过程中必然要接受市场法评估体系的相关假设和前提。

2. 由于本文数据都是基于资产评估报告基准日而选取的数据,其相关数据具有一定的时效性,即流动性折价评估模型的相关系数具有一定的时效性,但是,随着逐年财务数据的不同,必然存在着与其对应的系数和常数,使得流动性折价与公司财务数据集呈现一定的线性相关性。

3. 在应用本评估模型进行相关流动性折价的评估时,考虑本文目的和参考数据,其应当仅适合于互联网公司行业,具有一定的排他性。然而,本文并不排除其他行业的流动性折价与其财务数据集仍具有一定的线性相关性。

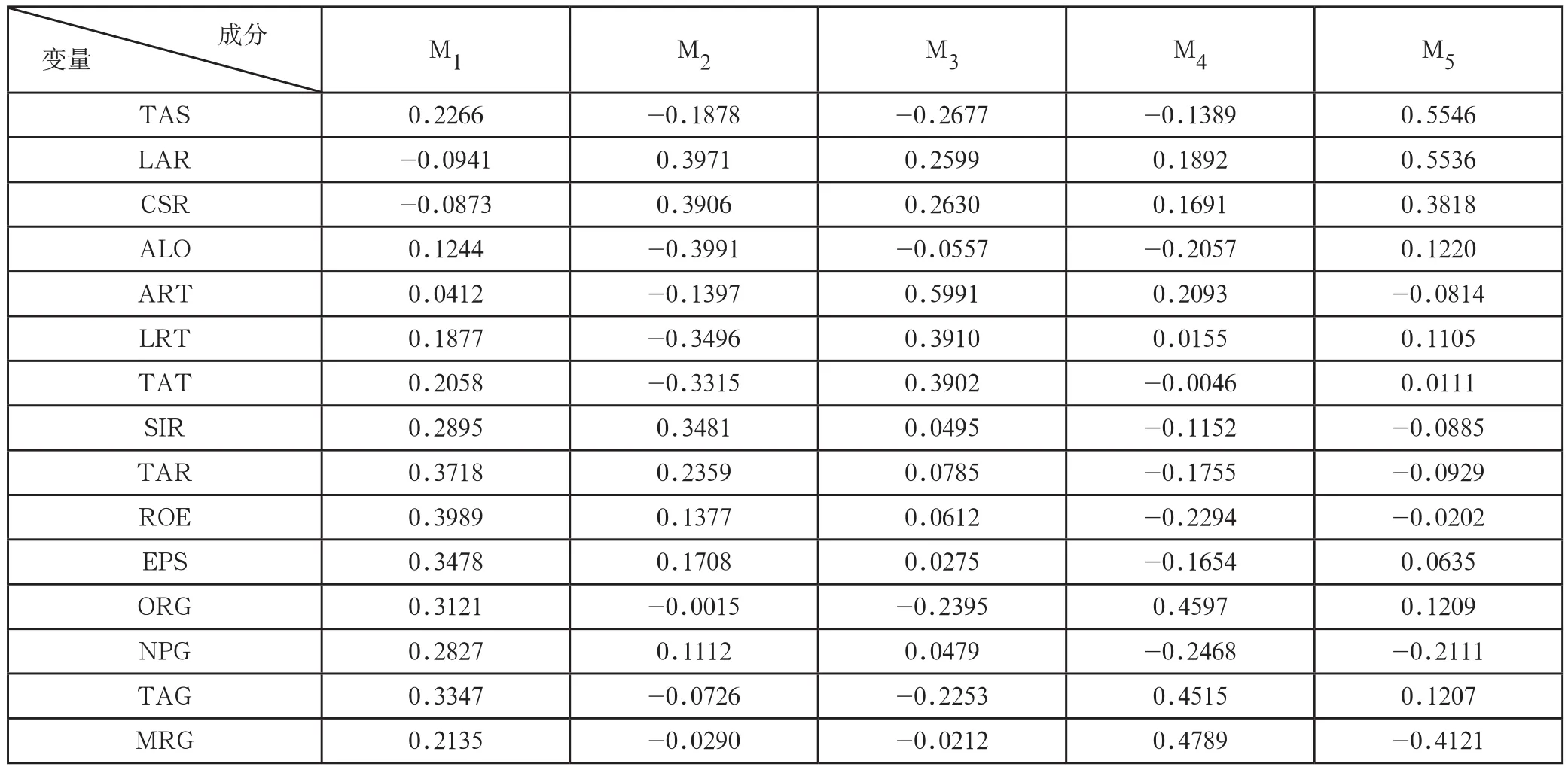

表4-5 主成分因子系数表

表4-6 相关性检验表

表4-7 模型检验表

表4-8 模型系数表

综上所述,本文为了理论研究,以互联网行业为例,基于财务视角构建了评估每一家非上市公司股权流动性折价模型,为具体的每一家非上市公司股权流动性折价的计量评估提供了一个全新的视角。

《青山》 孔德鑫

[1]李迁,尉京红,付晓华.市场法评估企业价值研究.合作经济与科技,2014年第6期.

[2]秦璟.资产评估方法的选择与资产评估结果合理性.东岳论丛,2013年第3期.

[3]张普,张名誉.流动性价值、波动性价值与股票可交易价值.上海经济研究,2013年第9期.

[4]廖士光.股票市场流动性价值研究——基于期权思想的一种解释.当代经济管理,2012年第4期.

[5]丁一.基于Longstaff期权定价理论的定向增发折价因素探析.金融经济,2012年第12期.

[6]平托,等.股权资产估值.机械工业出版社,2012年第1版.

[7]陈斌.国内非上市公司企业价值评估方法比较.商业时代,2011年第6期.

[8]徐德武.证券流动性折扣的期权理论在限售股评估的应用.企业价值评估,2011年第3期.

[9]曲若鹏.企业股权价值评估的两种方法.财会月刊,2011年第11期.

[10]李杰.股权价值评估中流动性缺乏折扣的期权模型方法.中国资产评估,2011年第6期.

[11]李光明.P/B倍数模型理论及应用研究.中国资产评估,2010年第10期.

[12]严绍兵.上市公司国有股流动性折价研究.中国资产评估,2005年第1期.

[13]Amihud,Y.,Mendelson ,H.The effects of beta ,bid-ask spread,residual risk and size on stock returns.Journal of Finance,1989.

[14]Dev. Strichek.How to Determine the value of A Firm.Management Accounting, 2003.

[15]Emory, J.D. Sr., F.R. Dengel III and Emory, J.D. Jr.,“Discounts for lack of marketability Emory pre- IPO studies 1980- 2000 as adjusted October10, 2002”, Business Valuation Review,2002.

[16]John D. Emory.The Value of Marketability as Illustrated in Initial Public Offerings of Common Stock (Eighth in a Series): November 1995 through April 1997. The Business Valuation Review, 2000.

[17]Jay E. F., Shannon P. Guide to Business Valuation, Fort Worth,TX: Praetitioners Publishing Co.,1995.

[18]Lanee S.H, Timothy C.P.Strategies for obtaining the Largest Valuation Discounts.Estate Planning,1994.

[19]R. J. Lundholm and T. B. O’Keefe. Reconciling Value Estimates from the Discounted Cash Flow Model and the Residual Income Model , Contemporary Accounting Research, Summer,2001.

猜你喜欢

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

南方企业家(2018年10期)2018-02-22

现代经济信息(2017年7期)2017-06-20

幸福·婚姻版(2014年8期)2014-09-11

商情(2009年9期)2009-07-31

农村百事通(2009年24期)2009-03-19

现代营销·经营版(2007年9期)2007-05-14