成熟型企业内在价值评估的有效性检验

——以中国房地产上市公司为例

2015-06-23 11:31:16

中国资产评估 2015年10期

一、引言

一般而言,股票价格主要取决于企业未来的价值创造能力,而未来价值创造能力受制于外部环境条件(例如政策和技术创新等)和企业管理能力。在企业管理能力一定的情况下,外部环境不确定性越高,企业价值评估难度越大,评估误差越大。以经典股利折现模型对企业价值评估时的有效性在很大程度上取决于企业生命周期的状态。对于未来成长性难以判断的企业如高科技公司和互联网公司等,在其价值评估时容易出现评估失效,但对成熟期公司的价值评估很可能具有较高的可靠性。本文试图以具有较高成熟特征的房地产行业上市公司作为研究对象,检验零增长股利折现模型对股权价值评估的精度。

二、文献综述

Williams在博士论文中指出,根据每股收益进行估值的方法不准确,因为盈利容易波动且非常容易被操纵,相比而言股利非常稳定,根据股利贴现模型进行估值更加可靠,投资者应当特别关注长期股利趋势,而不应当过分依赖短期利润和股利做出股票内在价值的判断。[1]Gordon在Williams股利折现模型的基础上,提出了股利固定增长折现模型[2],使投资者能够使股利预期基于数学模型进行分析,从而成为具有很高实践价值的估价工具,尽管Miller和Modigliani认为股利对企业价值无关[3],但对股利和企业价值的关系依然保持了一定活跃研究,试图基于股利折现模型发现股票内在价值。

Bell采用904家美国公司数据,利用回归分析方法研究发现历史收益对股票市盈率的预测能力有限。[4]Fuller和Hsia基于市盈率和盈利增长率两个比率建立一个股权价值评估的简化模型:并利用1973-1979年间美国上市公司数据实证研究结果表明企业价值主要取决于市盈率和盈利增长率。Ali利用1974-1988年间美国上市公司的8820个面板数据采用非线性回归分析方法研究了现金流对股票价格的影响,研究结果表明现金流对股票价格具有显著的正向促进作用,但两者不具有线性关系。[5]纪建悦在期望理论中引入利益相关者满足变量,认为利益相关者满足程度直接影响企业价值,并采用中国酒店餐饮类上市公司面板数据证实利益相关者满足显著影响企业价值。[6]池国华等以2010-2012年沪深主板A股国有上市公司面板数据证实了EVA考核对企业价值具有显著正向影响。[7]王晓巍和陈逢博以2009年至2012年间深交所创业板上市的267家上市公司的数据发现股权集中度、股权性质、管理层持股以及股权控制度等股权结构指标对企业价值具有显著影响,法人股持股比例的增加有利于提升企业价值,管理层持股比例没有显著影响企业价值。[8]Lietal利用中国上市公司的动态面板数据经回归分析研究表明,AB股之间的溢价与股利直接相关,与公司盈利能力直接相关。[9]王小炜和石忠义发现中国房地产上市公司的资产负债率与公司价值之间呈负相关关系[10],廖俊平等认为沪深房地产上市公司融资能力、经营效率与企业价值均存在正相关关系[11]。

上述国内外实证研究试图从多个方面分析影响企业价值的因素,为提升企业价值提供有益建议。尽管Williams于1938年提出的企业评估模型得到投资者重视,但基于股利折现模型的股权价值评估在实证研究中很少见到,因而缺乏充分的直接证据说明内在价值与股价的相关性,尤其是投资者在基于基本面的判断与股市走势出现严重分歧时容易对股利折现模型的有效性产生怀疑。本文以113家房地产上市公司2011-2014年的相关数据作为研究样本,以股利折现模型评估企业价值,同时以市场价格为基准评价了模型估计的有效性。

三、中国房地产企业价值评估

(一)房地产企业价值评估模型

根据Williams提出的股票价值评估模型,股票价值可以采用未来预期股利,按适当折现率折为现值,并将各期股利的现值合计作为替代,计算公式为:

其中,P为股票内在价值,Dt为未来第t年预期股利,r为折现率。

如果预期股利具有固定增长率特征,Gordon提出则股票价值可以式(2)进行评估:

其中,g表示股利固定增长率。

Fuller和Hsia指出令g=0的简化价值评估模型既实用,而且评估精度不会低很多[12],尤其是本文选择了进入成熟阶段的中国房地产公司作为评估对象,因此简化模型(3)将成为本文的主要评估模型:

只要能够确定式(3)中的预期股利和折现率,房地产上市公司的股权价值即可进行估计。

(二)预期股利和折现率的估计

1. 预期股利的估计

预期股利通常是指公司董事会决策并实际分派的现金股利,但是,中国上市公司具有明显的少派红利的倾向,或者是因为自由现金流创造能力较弱[13],或者为满足强制要求[14]。当企业采用的会计政策较为合理时,采用净利润作为预期股利的替代,具有一定的可靠性。

2. 折现率r的估计

本文采用资本资产定价模型确定折现率。CAPM模型是一种描述风险与期望收益率之间关系的模型,在这一模型中,某种证券的期望收益率就是无风险收益率加上该种证券的系统风险溢价。资本资产定价模型的计算公式为:

其中,R为企业价值评估中的折现率,Rf为无风险利率,Rm为市场预期收益率,β为企业的贝塔值,即评估企业所在行业的系统风险系数。

(1) 无风险利率的确定

无风险收益率即被认为是不可能有损失的证券利率,国债是风险最小、收益最稳定、最安全的有价证券。在西方发达国家,国债利率低于同期银行存款利率,是非常明确的基准利率。以国债利率作为无风险报酬率具有一定合理性。

使用短期政府债券利率使得企业的股权成本计算受短期政府债券利率影响较大,从而使所评估的企业价值对短期政府债券利率过于敏感,且短期债券的承兑期与大部分股权投资者的投资期不相匹配。因此,大多数专家学者倾向使用距到期日五年以上的长期国债收益率的平均值作为无风险利率。本文采用当年最后一个交易日在沪深两市证券交易所上市交易的所有剩余期限在5年以上国债收益率的平均值作为无风险利率,即无风险利率分别为2011年3.49%,2012年3.74%,2013年4.27%。

(2)市场风险溢价的确定

市场风险溢价是整个市场证券组合的预期收益率与无风险收益率之间的差额,是投资者投资股票市场所期望的超过无风险收益率的部分。中国股市始于20世纪90年代初期,但最初几年发展并不规范,直到1996~1997 年之后才逐渐步入正轨,考虑到上述情况,中国评估师在测算中国股市市场风险溢价时计算的时间一般从1997年开始至今。

基于中国股市的市场化程度,股票市场与宏观经济在一定程度上存在相背离现象,市场风险溢价随时间变化无明显趋势可言,故对其不作为折现率动态变化的因素进行分析。本文参照程凤朝和刘家鹏[14]、熊艳等[15]的做法,参考沪深300历史年收益率9.15%,上证综指历史年收益率11.33%,深圳成指历史年收益率11.85%,本文取Rm=11.59%。

(3)β系数的确定

资本市场理论把风险分为系统风险和非系统风险,在折现率的公式中衡量系统风险的指标就是β值。β值反映了某一企业收益率相对于市场收益率变动的变动程度,为企业风险的一种度量表示方式。估计β的一般方法是把某一企业的股票收益率Ri与整个市场收益率Rm进行回归分析:

其中:a为回归曲线的截距;b为回归曲线的斜率。回归曲线的斜率即为股票的β值。由于证券市场价格波动频繁,在短期间内股票市场的价格波动往往有许多偶然因素,所以在进行回归分析时,计算时间不宜太短。

从现有研究看,我国企业的β系数表现出明显的不稳定性和偏高的两大特征。前者表现为β系数随着上市时间的增加基本上不趋于稳定,而后者则表现为β系数随着上市时间推移大多趋于增加。同时,股票价格呈现出强烈的同向波动性,其系统性风险占有非常大的比例。这些特征使得我国股市风险定价的经济功能受到一定局限,各种以β系数为基础的资产定价模型在我国的应用还受到一些限制。Alexander & Chervany[16]认为4-6年期限较为恰当,可以采用月回报率计算股票市场的收益率,获得相对稳定的β系数。本文采用5年期作为估算β系数的时间窗口。

(三)样本选择和数据来源

本文选取2011年1月1日至2013年12月31日在上海证券交易所和深圳证券交易所上市的113家房地产行业的上市公司作为研究样本。这段时间宏观经济基本已从2008年金融危机中恢复过来,房地产行业持续快速发展,因此具有比较大的研究和参考价值。由于部分公司上市比较晚,此类公司缺少近60个月的风险系数(即β值),因此去掉7家这类样本公司。此外由于一些企业在2011至2013年中存在企业净利润为负的情况,这导致收益法计算的企业内在价值为负的情况。然而,在实际情况中,即使企业净利润为负,由于企业固定资产、无形资产等也会具有为正的内在价值,因此本文删除24家存在负的净利润的样本公司以及2家其他相关数据缺失的样本公司,最终得到113家有效数据的样本公司。

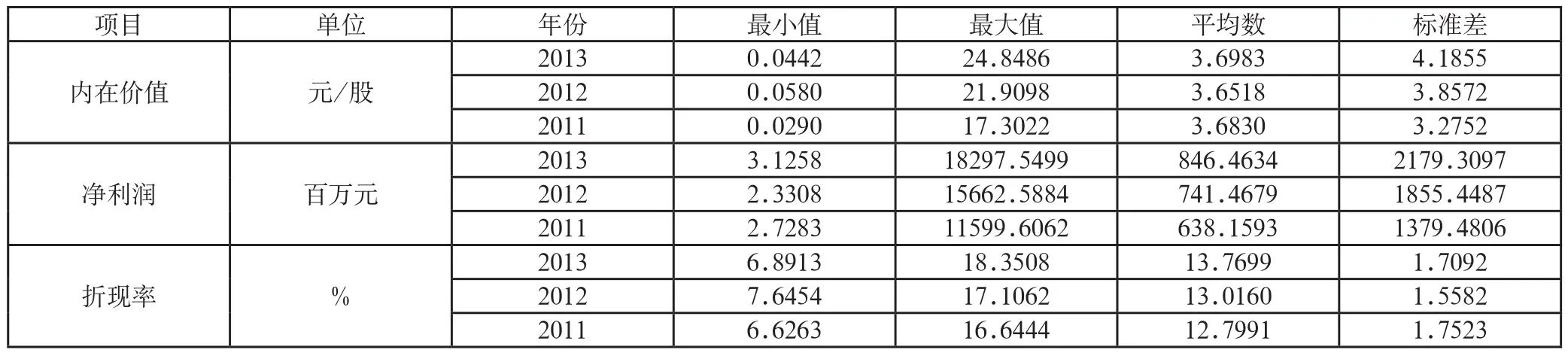

利用Wind资讯可以得到所有房地产企业截至当年年末的近60个月的贝塔值。除去不符合要求的数据,得到表1所示的描述性统计结果,截至2011年年末近60个月的β值的有效数据为113个,其中最小值为0.3872,最大值为1.6829,平均数为1.14118,标准差为0.2191。

(四)中国房地产企业内在价值的确定

综合以上可以计算出所有113家样本房地产企业的内在价值,这里以万科A2013年的内在价值为例说明具体的计算过程。首先2013年万科A的无风险收益率为4.27%,市场预期收益率求得为11.59%,通过Wind资讯可以得到该企业2103年的近60个月的β值为1.1853。通过公式(5)求得的万科A在2013年的折现率为12.9464%。该公司的2013年预期收益额选择以当年净利润衡量为18297.5499百万元,通过公式(3)求得的企业价值为141333.1548百万元,再除以当年该企业的股本数11014.9690百万,得出最终的每股内在价值为12.8310元。同理可以求得2012年和2011年的相关数据,并以此类推求出其余家公司内在价值。

四、中国房地产上市公司价值评估的有效性检验

(一)研究假设

清楚了解企业内在价值和股价之间的关系可以使投资者在股票被市场低估时买入该股票,在被市场高估时卖出股票,从而有利于投资者做出科学的投资决策,同时也有利于企业经营者提高经营管理水平,更有利于我国证券市场的持续健康发展。从上文的研究结果可以看出,2011年有8家企业的内在价值高于股价,105家企业的内在价值低于股价;2012年有13家企业的内在价值高于股价,100家企业的内在价值低于股价;2013年有12家企业的内在价值高于股价,101家企业的内在价值低于股价。据此可以得到的初步结论是,运用收益法计算出的企业内在价值与股价之间存在一定的误差。因此本文将房地产企业的内在价值与股价进行相关性分析和回归分析,并希望通过该研究来深入检验收益法评估的有效性。所以提出如下待检验的假设。

研究假设:企业内在价值对股票价格具有显著正向影响。

(二)研究方法

1. Pearson相关性分析模型

相关性分析作为标准的统计分析方法在诸多行业和领域的数据分析应用中发挥着极为重要的作用。相关性分析研究的是因变量和自变量之间的相关密切程度。相关性分析中的变量之间需要存在一定的联系或者概率才能进行相关性分析,在本文中因变量是指房地产企业的股票价值,而自变量则是选取企业的内在价值估计值。

2. 回归分析模型

回归分析模型同样也是一个统计分析方法,它基于观测数据建立变量间的适当关系以分析变量之间的内在规律,并用于分析预测问题。本文为了更深入的研究收益法评估的有效性,建立一个线性回归模型,该计量模型为:

其中,y表示每股年均价格,V表示每股内在价值,X表示相应房地产上市公司的特征变量,具体包括资产负债率(用以控制资本结构)、前十大股东持股比例合计(用来控制股权结构)、主营业务比率(用以控制经常性主营业务利润比重),ε是随机误差项。

(三)研究结果

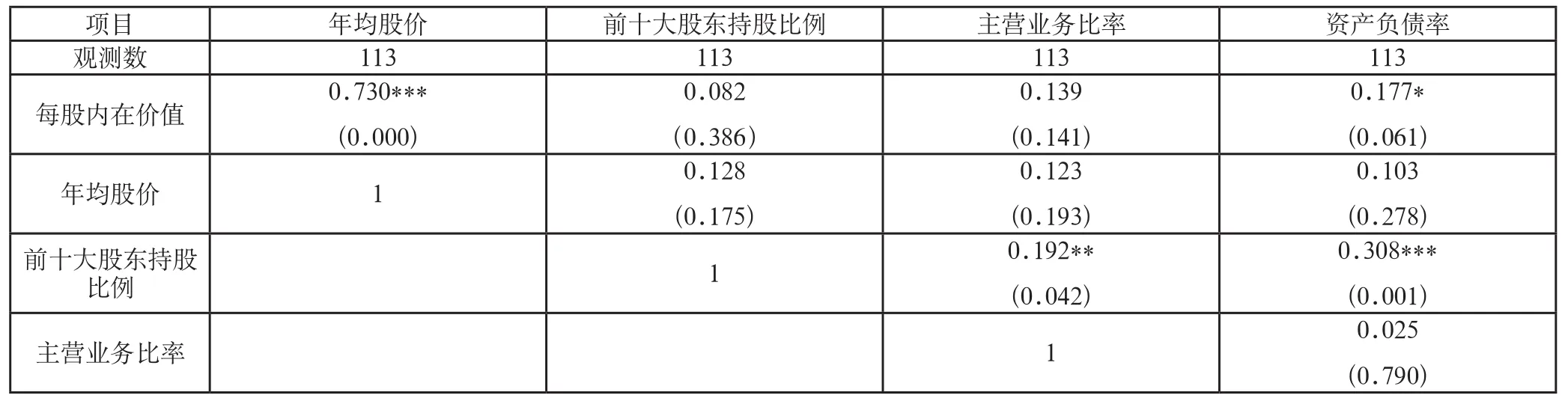

采用113家上市房地产企业在2011-2013年的数据,对中国房地产企业股价与评估价值的皮尔逊相关分析,结果见表2。

从表2可以看出,2013年中国房地产上市公司的年均股价与企业内在价值之间具有显著正相关性,与研究假设一致。

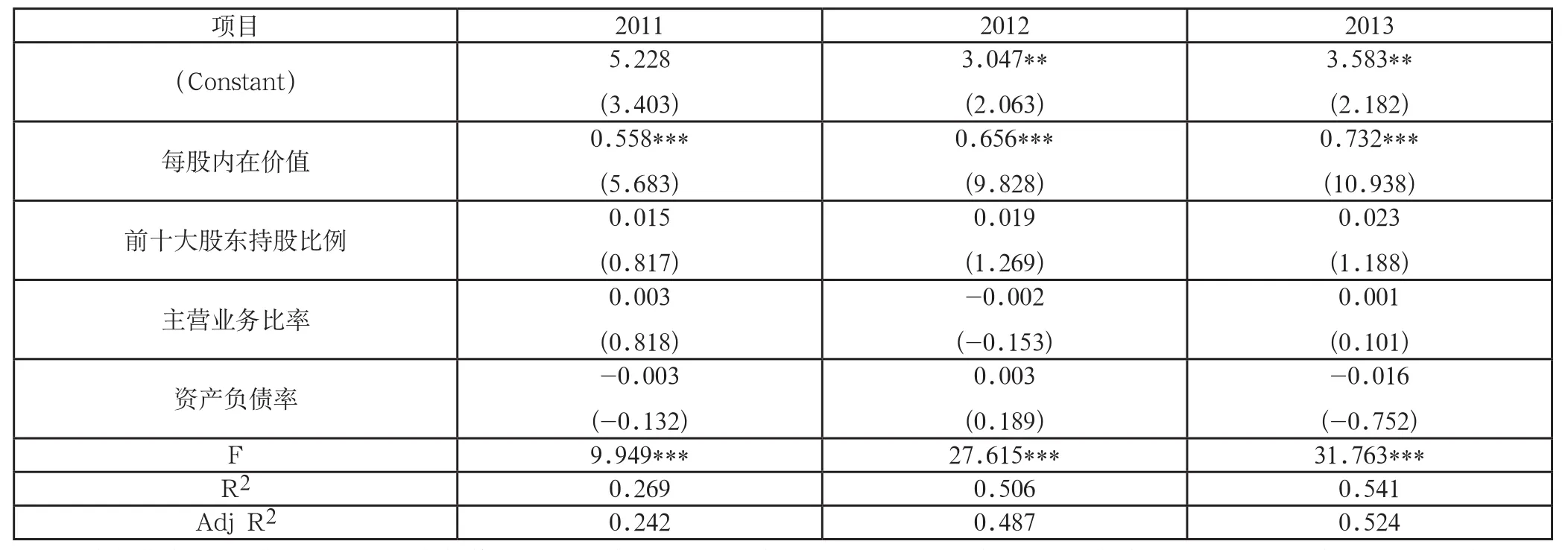

采用113家在上海证券交易所和深圳证券交易所上市的房地产企业在2011-2013年的数据对式(7)的具体回归结果如表3所示。

上述分析结果表明,在2011-2013年间,中国房地产上市公司的内在价值评估与股价不仅具有较高的正相关性,而且能够在一定程度上解释股价,值得注意的是,随着时间的推移,内在价值评估结果对股价的解释力呈现出逐年增加的趋势,说明采用固定股利增长率折现模型可以在很大程度上解释股价,证明了采用固定股利折现模型评估内在价值具有较高的合理性与可靠性,研究假设成立。

尽管内在价值可以对公司股价做出较高程度的解释,但本文发现用于评估企业内在价值的方法依然具有一定的改进空间。如在折现率的选择上,是否可以考虑不同企业间业务结构对风险的影响,是否可以考虑采用业务线加权平均贝塔系数,这些变量的精细化均可能影响内在价值评估。

五、结论

企业价值评估的精度在很大程度上影响投资者的判断,合理评估企业价值具有重要的理论与现实意义。本文认为采用最为经典且简单的固定股利折现模型评估进入成熟期的公司价值具有较高的合理性。本文采用中国房地产上司公司2011-2013年间的相关数据,利用固定股利折现模型进行了价值评估,并利用其对同期股价的影响进行了研究。研究结果表明,中国上市房地产公司的股权价值可以采用固定股利折现模型进行评估,评估结果与股价之间具有较高的显著正相关性,并且在较高程度上可以解释股价变动,但依然需要结合外部环境分析对评估结果做适当调整。本文的研究结论对于投资者评估进入成熟期的企业价值提供了简化有效的评估方法。

本研究的主要不足是假设股利固定不变,因而使企业价值评估的对象具有较高的局限性,这可能正是投资者认为股利折现模型无效的一个主要原因。但本文的研究结论充分说明了经典的股利折现模型对于评估内在价值具有显著的理论意义和应用价值,但需要注意的是股利折现模型中不同变量的选择应当充分考虑评估对象的预期股利特征,只有系统研究企业预期股利的长期变动规律,才可能形成较为可靠的结论。当公司预期股利变动无法做出有效预测时,股利折现模型将失效,应当选择其他方法进行评估。

表1 2011-2013年相关变量的描述性统计

表2 2013年房地产上市公司每股内在价值与其他变量间的相关性

表3 2011-2013年房地产上市公司股价影响因素研究

[1]Williams J B.The Theory of Investment Value [M].Fraser Publishing Co., 1997.

[2]Gordon M J.The Investment, Financing and Valuation of the Corporation [M]. Martino Fine Books, 2013.

[3]iller M, Modigliani F. Dividend Policy, Growth and the Valuation [J].The Journal of Business, 1961, 34(4): 411-433.

[4]Bell F W. The Relation of The Structure of Common Stock Prices to Historical, Expectation and Industrial Variables[J]. Journal of Finance,1974,29(1):187-197.

[5]Ali A. The Incremental Information Content of Earnings, Working Capital from Operations and Cash Flows [J]. Journal of Accounting Research, 1994, 32(1):61-74.

[6]纪建悦,吕帅.利益相关者满足与企业价值的相关性研究—基于我国酒店餐饮上市公司面板数据的实证分析[J].中国工业经济,2009(02):151-160.

[7]池国华,王志,杨金.EVA考核提升了企业价值吗?—来自中国国有上市公司的经验证据[J]. 会计研究,2013(11):60-66.

[8]王晓巍,陈逢博.创业板上市公司股权结构与企业价值[J].管理科学,2014(06):40-52.

[9]Li M L, Chui C M, Li C Q. Dividend, Liquidity and Firm Valuation: Evidence from China AB Share Markets [J].Applied Financial Economics, 2014, 24(9):587-603.

[10]王小炜,石忠义.资本结构对公司价值的影响——基于我国房地产上市公司的实证分析[J].重庆理工大学学报(社会科学),2011(10):41-45.

[11]廖俊平,罗党论,齐勇.房地产企业的融资能力、经营效率与企业价值——基于中国房地产上市公司的经验证据[J].经济与管理研究,2010(08):43-50.

[12]Fuller R J, Hsia C. A Simplified Common Stock Valuation Model[J]. Financial Analysts Journal, 1984, 40(5):49-56.

[13]张婷,于瑾,吕东锴.强化现金分红政策的合理性之实证研究——基于投资者回报视角[J].证券市场导报,2013(04):67-71.

[14]程凤朝,刘家鹏.上市公司并购重组定价问题研究[J].会计研究,2011(11):40-46+93.

[15]熊艳,李常青,魏志华.媒体报道与IPO定价效率:基于信息不对称与行为金融视角[J].世界经济,2014(05):135-160.

[16]Alexander G J and Alexander N L. On the Estimation and Stability of Beta[J].Journal of Financal and Quantitative Analysis,1980, 15( 01),123-137.

猜你喜欢

今日财富(2019年32期)2019-12-12 10:02:07

文理导航·科普童话(2016年7期)2017-02-04 15:09:20

小天使·四年级语数英综合(2016年11期)2016-11-29 22:37:30

现代企业(2015年9期)2015-02-28 18:57:39

商事法论集(2014年2期)2014-06-27 01:23:00

学苑创造·A版(2009年6期)2009-12-07 07:38:54

恋爱婚姻家庭·青春(2009年3期)2009-08-04 09:37:10

商场现代化(2005年1期)2005-04-29 00:44:03