公司价值的驱动因素

2015-06-23 11:31:20

中国资产评估 2015年10期

目前收益法评估中,大家对折现现金流方法的运用已很娴熟,但是当问到为什么标的公司的评估明显是增值或减值,有什么核心竞争力或经营劣势,与同行业相比所处地位如何时,却很少有评估师能够准确地回答出来,这就使得评估师在与客户、监管方或其他报告使用者进行估值沟通时,显得比较被动。那么,公司价值的驱动因素是什么呢?本文将就这个问题进行阐述。

一、公司价值的首要驱动因素——投入资本回报率ROIC

假设一个公司,所有投资者(股东+债权人)所要求的资本成本为WACC,投资者投入资本为IC(Invested Capital),公司每年产生的回报均相同,那么:

1. 若每年公司回报刚好为投资者所要求的资本成本,即年回报额为“IC×WACC”,那么根据年金资本化公式,企业价值为:

企业价值等于投资者的投入资本IC,也就是说公司没有创造价值。

2. 若每年公司回报超过了投资者所要求的资本成本,即年回报额为“IC×ROIC”(ROIC为投入资本回报率(Return on invested capital),ROIC>WACC),根据年金资本化公式,企业价值为:

企业价值等于投入资本加上超额回报的折现值,“超额回报折现值”即为公司在投入资本IC之外创造的价值。

由上述分析可以看出,公司是否创造价值,取决于公司的投入资本回报率ROIC是否能够超过投资者要求的资本成本WACC。

ROIC与WACC具有相同口径,对应的是全投资口径下经营性资产的回报率,其计算公式为:

其中,EBIT:息税前利润;

IC:投入资本(Invested Capital);

T:所得税率;

NOPLAT:扣除调整税后的净营业利润(Net Operating Profits Less Adjusted Taxes)。

二、公司价值的第二驱动因素——增长率g

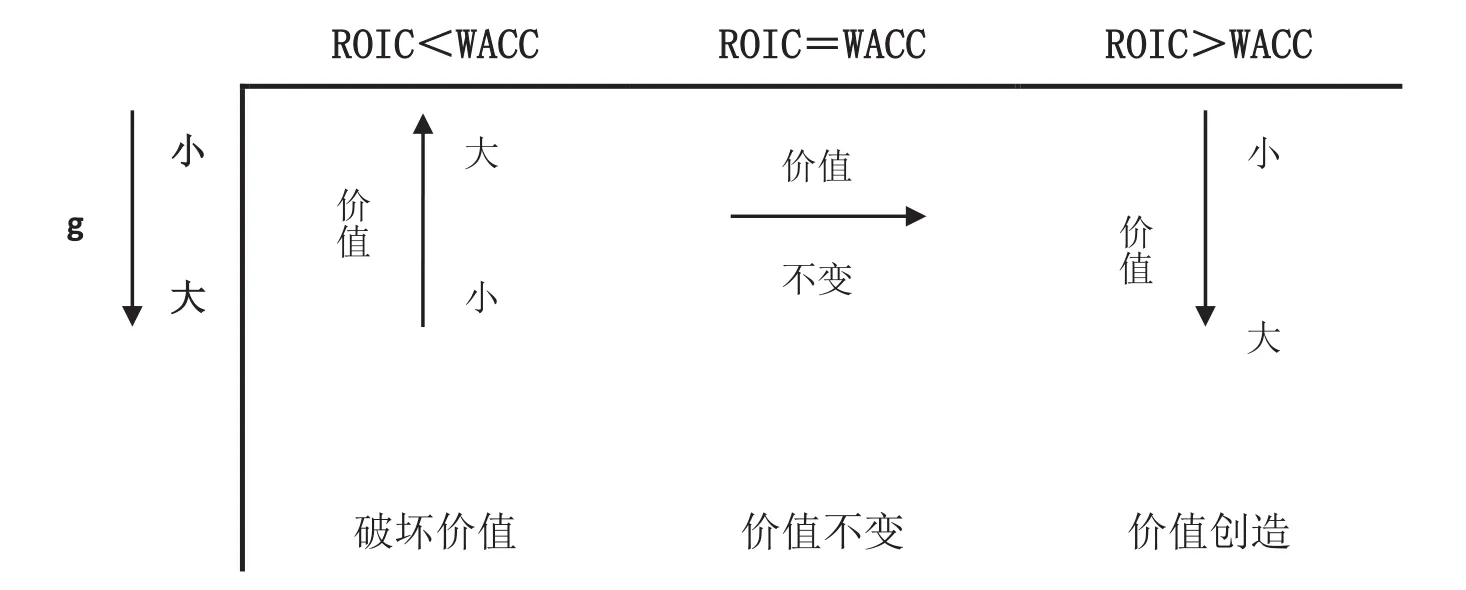

在首要价值驱动因素ROIC的基础上,我们来看一下,如果公司未来每年回报按照一定增长率g增长,对公司价值会有什么影响?

(1)当投入资本回报率ROIC高于资本成本WACC时,更高的增长将会产生更大的价值;

(2)当投入资本回报率ROIC等于资本成本WACC时,增长既不创造价值也不破坏价值(投资者获得了与其他投资一样的回报);

(3)当投入资本回报率ROIC小于资本成本WACC时,增长实际上是在破坏价值(投资者所获得的实际回报小于其机会成本)。

ROIC、g与公司价值的关系见图1。

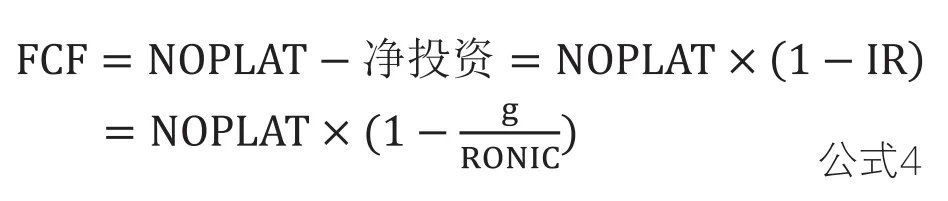

增长率g是投资率IR和新增投资回报率RONIC的函数。在投入资本IC及投入资本回报率ROIC下,公司年回报额为NOPLAT(NOPLAT=IC×ROIC),假设公司的经营能力不发生重大变化即原投入资本回报率ROIC不变,将年回报NOPLAT中的一部分进行再投资,投资率为IR,新增投资回报率(Return on new invested capital)为RONIC,则年回报增长额为“NOPLAT0×IR×RONIC”,增长率g为“IR×RONIC”。

其中,g:增长率;

IR:投资率(Investment Rate),指NOPLAT中投回到公司的比例;

RONIC:新增资本回报率。对于竞争性行业中的很多公司而言,随着竞争的加剧,新增投资回报率RONIC将逐渐减小,但只要RONIC>WACC,增加投资都将会加大公司价值。

需说明的是,我们前面提到了两个投入资本回报率:原(存量)投入资本的回报率ROIC和新增投入资本的回报率RONIC,这两个投资资本回报率仅是对应的投入资本的范围不同,其内涵是一样的,均适用于“ROIC、g与公司价值的关系”中所表述的内容。

三、驱动因素的价值公式

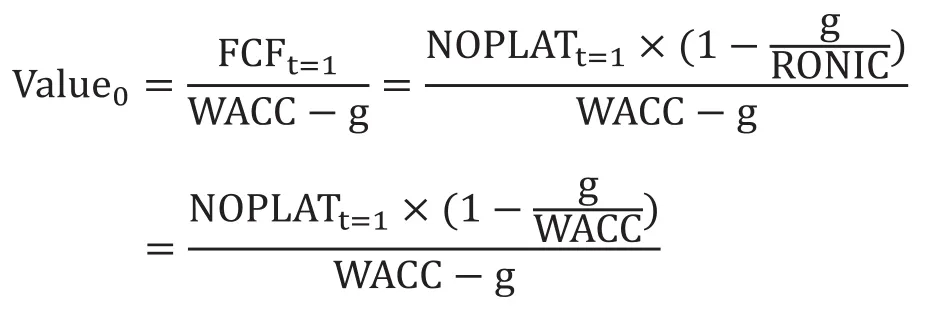

为更加清晰的表达价值驱动因素“投入资本回报率ROIC(RONIC)”、“增长率g”与企业自由现金流FCF、公司价值之间的关系,我们推导出了驱动因素的价值公式,过程如下:

年金价值公式:

假设公司每年回报为NOPLAT,并将NOPLAT中的一部分用于再投资,则当年净投资可以表达为:

根据增长率计算公式,投资率IR可以表达为:

企业自由现金流为:

图1 ROIC、g与公司价值的关系

将公式4代入到公式1中,可得到反映驱动因素的价值公式:

从公式5可以看出,公司价值与四个因素有关:WACC、NOPLATt=1、RONIC、g。WACC反映了投资者投资其他类似风险的其他项目的机会成本,是相对客观的一个参数;NOPLATt=1是预测第一年的年回报额,反映了第一年的盈利能力;RONIC、g则反映了公司未来年度的经营能力,是衡量公司经营绩效的主要指标,这两个因素对现金流及公司价值的影响符合人们的认知常识:高回报(RONIC)和高增长(g)导致了高的现金流,而高的现金流又进一步驱动了价值的增长。

四、驱动因素价值公式对永续年期价值计算的理解

利用驱动因素价值公式(公式5),可以使我们正确理解永续年期价值的计算方法,消除一些认识上的误区。

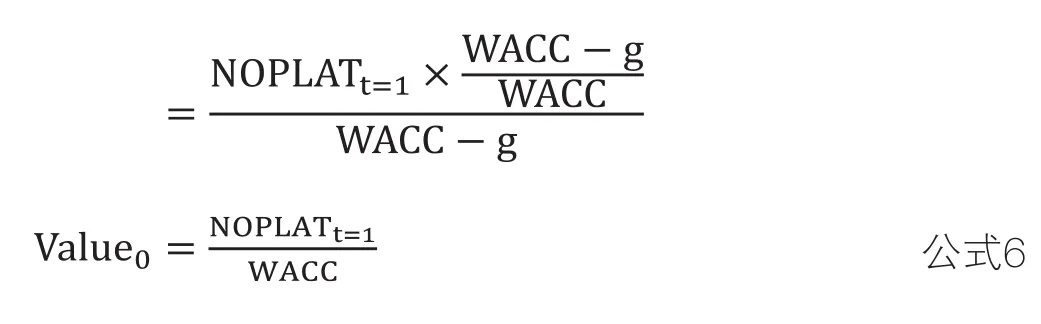

经济理论表明,竞争最终会消除非正常利润。对于很多竞争性行业的公司而言,公司经营在到达永续稳定经营阶段时,所有的超额利润(ROINC>WACC)都会随着竞争而逐步消失,因此在永续年期通常预计新增资本回报率RONIC将会趋向于资本的机会成本WACC。在这种情况下,驱动因素价值公式(公式5)将会变形为公式6:

公式6是公式5在特定假设条件下的简化,意即:当永续年期RONIC=WACC时,永续年期价值就等于永续年期第一年现金流的资本化现值,这也是我们目前操作中的通常做法。

公式6表面上看起来似乎永续年期的现金流增长率为0,现金流恒定不变为NOPLATt=1,这就可能产生疑问:“永续期的WACC是名义值(理论上,WACC可以是名义值也可以是实际值,只要与现金流口径一致即可。实际操作中,WACC通常采用名义值。),而对应的现金流确是实际值(永续期现金流并未按照一定增长率(类似于通胀率)增长),这是否导致两者的计算口径不一致?”

实际上,这是对公式6的一种误解。公式6中没有了增长率g并不意味着NOPLAT的名义增长率为零,而是由于与增长相关的新投入资本的回报率等于资本成本,因此增长不会引起价值的变化。

从另一角度看,假设永续期现金流按照一定增长率g(通常为通胀率)增长,那么永续期价值应为:

我们从公式5来推导公式7,就会发现“若公式7成立,RONIC就应趋向于无穷大”,而这在现实社会中是不可能的,没有哪一家公司可以在永续年期获得无限大的RONIC,因此,这也就反证了公式7是不成立的。

对于一些在行业内具有垄断地位并预计能够获得持续的超额回报的公司,运用公式6计算永续期价值也是适用的,并不矛盾。驱动因素价值公式(公式5)是基于增量资本的回报率RONIC,假定在永续期内新投入资本的回报率RONIC等于WACC,由于原投入资本回报率ROIC大于WACC,因此公司永续期的平均资本回报率仍旧是大于WACC的,公司的垄断超额回报在永续期依然保持并没有丧失。

五、计算ROIC的注意事项

价值驱动因素反映了公司的经营绩效,为了客观、合理分析公司不同时期(历史年度、预测年度)以及可比公司之间的ROIC,计算时需注意以下两点:

1.合理计算IC并注意与EBIT口径相匹配

要计算ROIC,首先需要计算IC和EBIT。由于ROIC是独立于资本结构和非经营资产的,因此要注意IC和EBIT应该仅为经营性资产对应的全投资口径的数据。在计算投入资本IC时,合理区分经营性资产和非经营资产非常重要,否则恐将导致ROIC失真,从而错误分析公司的经营绩效。例如,如果企业拥有大量的货币资金(超过经营所需),在计算时未能合理界定经营用货币资金和溢余货币资金,将会错误估计IC,从而影响ROIC的计算结果,对公司真实的经营能力产生误判。

另外,还应注意IC和EBIT所对应资产的一致性。凡是纳入IC中的资产所对应的损益(如利息支出等)均应计算在EBIT中;反之,凡是不纳入IC中的资产(如非经营性资产)对应的损益也一定要从EBIT中剥离。这看起来似乎很简单,但实际操作中却往往要花费较多的时间进行分析、调整。

2.合理计算所得税率T

计算ROIC采用的所得税率T,注意既不是企业适用的法定税率(很少有企业按照法定税率缴纳所得税,总是或多或少会存在一些纳税调整事项,甚至最终实际缴纳税率与法定税率的偏差较大),也不是按照损益表中的所得税除以利润总额所计算出来的实际税率(依据损益表计算的“所得税/利润总额”包含了杠杆效应和非经营性资产的相关损益的影响,与EBIT的口径不一致),而是在报表所得税的基础上,加上利息支出对应的所得税(利息支出×法定税率),减去非经营性净收益对应的所得税((非经营性收入-非经营性损失)×法定税率),得到与EBIT相一致的调整后所得税,然后将调整后所得税除以EBIT计算得出的所得税率T。

六、结语

投入资本回报率ROIC(RONIC)和增长率g是公司价值的两个重要驱动因素,理解驱动因素价值公式对于我们准确把握公司的核心经营指标具有重要作用。通过在不同时期、不同公司之间比较价值驱动因素,就可以评价公司的经营情况、行业地位及未来发展潜力,从而从经济角度为估值合理性提供有力支持。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:32

河北金融年鉴(2020年0期)2021-01-21 08:35:56

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

中国财政年鉴(2017年0期)2017-07-04 08:49:42

中国财政年鉴(2016年0期)2016-06-05 15:23:31

海外星云(2016年7期)2016-04-27 21:30:55

项目管理技术(2015年3期)2015-04-23 08:44:30