基于现金流量的高职院校财务困境判别研究

2015-06-05 09:37周跃进金华职业技术学院计财处浙江金华321007

甘肃开放大学学报 2015年6期

周跃进(金华职业技术学院 计财处,浙江 金华 321007)

基于现金流量的高职院校财务困境判别研究

周跃进

(金华职业技术学院 计财处,浙江 金华 321007)

基于现金流量背景,以浙江省17所高职院校为例,依据其2010-2014年财务数据,设计了充分体现高校财务风险的六类现金流指标,利用五年时序数据,采用技术设定阈值,按照风险等级将高校划分为无风险级、低风险级、较高风险级和高风险级四类,并对不同类别的财务活动特征进行总结,即实现对高校财务困境程度的多分类判别,并完成高职院校财务困境等级划分判别模型的建立。旨在建立高职院校财务困境预警模型,为高职院校全面动态的风险管理提供可靠的依据和指导。

高职院校;现金流量;财务困境;判别模型

自上世纪末起,在经历了跨越式发展之后,我国高等教育以史无前例的方式朝着大众化高等教育快速过渡。1999年我国高等教育毛入学率为9%,仅经历了短短三年的时间,到2002年毛入学率就迅速上升到了15%,比预计时间提前了7年实现大众化教育目标[1],到2014年全国毛入学率已经达到37.5%[2]。近年来,随着高职院校大规模扩招,其带来的校园建设资金需求与办学条件改善需求,使得不少高职院校的财务问题越来越突出,且出现了一系列高校巨额负债的情况。越来越多的高职院校债台高筑,多则上亿,少则几千万,这给高职院校的负债造成了极大的负担[3]。在这种环境下,高职院校的财务健康问题成为了各界关注的重点。为了解高职院校总体财务情况,本研究基于现金流量背景,对当前高职院校财务困境判别做如下研究。

一、研究样本

从浙江省49所高职院校中选取17所为样本,其均符合以下条件:(1)样本数据可得性;(2)样本的同质性:收支结构、资金来源、财务治理等特征相似;(3)财务状况的代表性;(4)可获取其收入明细表、资产负债表、支出明细表等,现金流量采集指标则来源于本研究所编制的现金流量表;(5)资源提供相关财务数据。

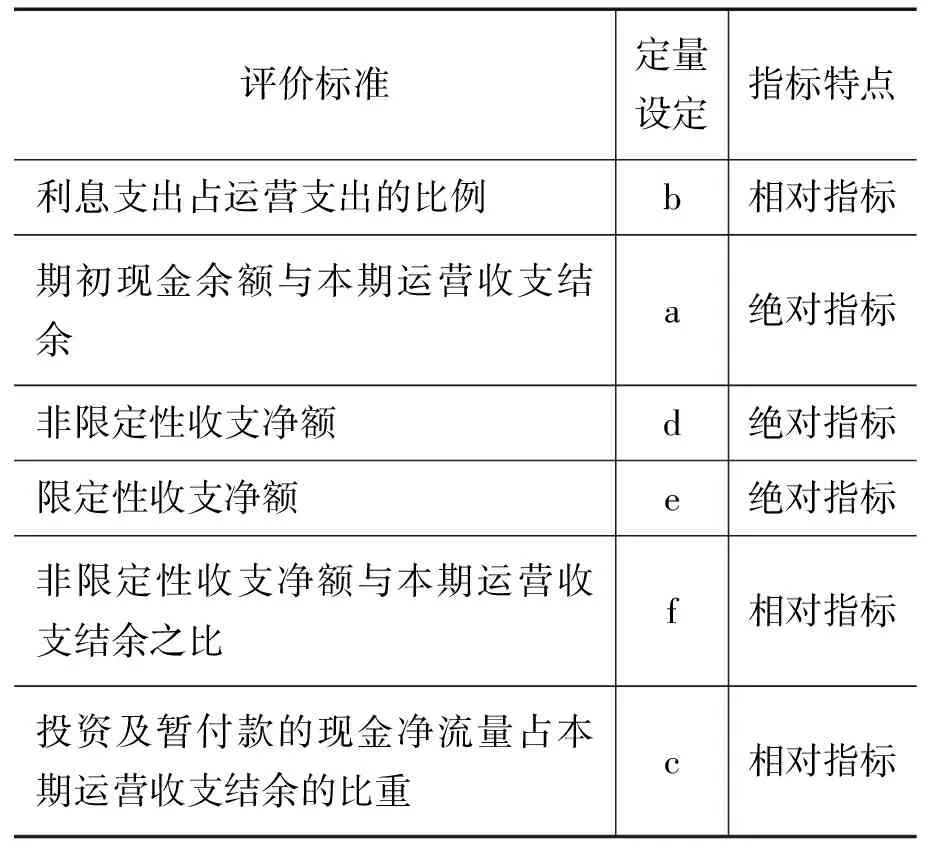

二、判别评价指标

本研究运用等级多分类的划分方法,直接对高校财务风险情况进行描述,给予警示,并对该等级具体评价标准做出进一步追溯。在现金流量的背景下,根据高职院校财务困境,可设定为以下几种状况:(1)绿色(安全):财务风险处于安全的状态;(2)黄色(低风险):总体处于稳定状态;(3)橙色(较高风险):基本稳定;(4)红色(高风险):出现等级,主要为两种情况:一是某项特征异常突出;二是橙色等级基础上进一步恶化[4]。

通过采用不同颜色表示高职院校财务风险安全性,可充分显现警示的效果。通过描述高职院校四个等级特征,选取代表性较强的评价标准是等级划分的重要工作,本研究用于高校财务风险等级判别的评价标准,做如下选择:(1)贷款筹资风险:因导致贷款受到影响的因素非常多,但无法直接分析贷款额角度,同时因贷款期限多为中长期,导致利息支出作为一项定期支付费用[5],鉴于该原因,故选取“利息支出占运营支出的比例”作为评价标准。(2)运行综合风险:选取“期初现金余额与本期运营收支结余”作为评价标准,当该标准<0时,表示现金流转存在问题;当该标准>0时,表示财务收支平衡。(3)日常运营风险:因考虑到高职院校的日常运营风险,故选取“非限定性收支净额”、“限定性收支净额”两项指标。另涉及不同高校运营风险对比,故设定“非限定性收支净额与本期运营收支结余之比”这一标准。(4)投资风险:由于高职院校在日常运营期间,其收支结余大多数被应用到高校基建等活动中,用于基建支出与收支结余的资金之间本身具有较高的匹配性[6]。故选取“投资及暂付款的现金净流量占本期运营收支结余的比重”这一评价标准。针对自筹基建资金支出则以“投资及暂付款的现金净流量”来判别。

三、阈值确定

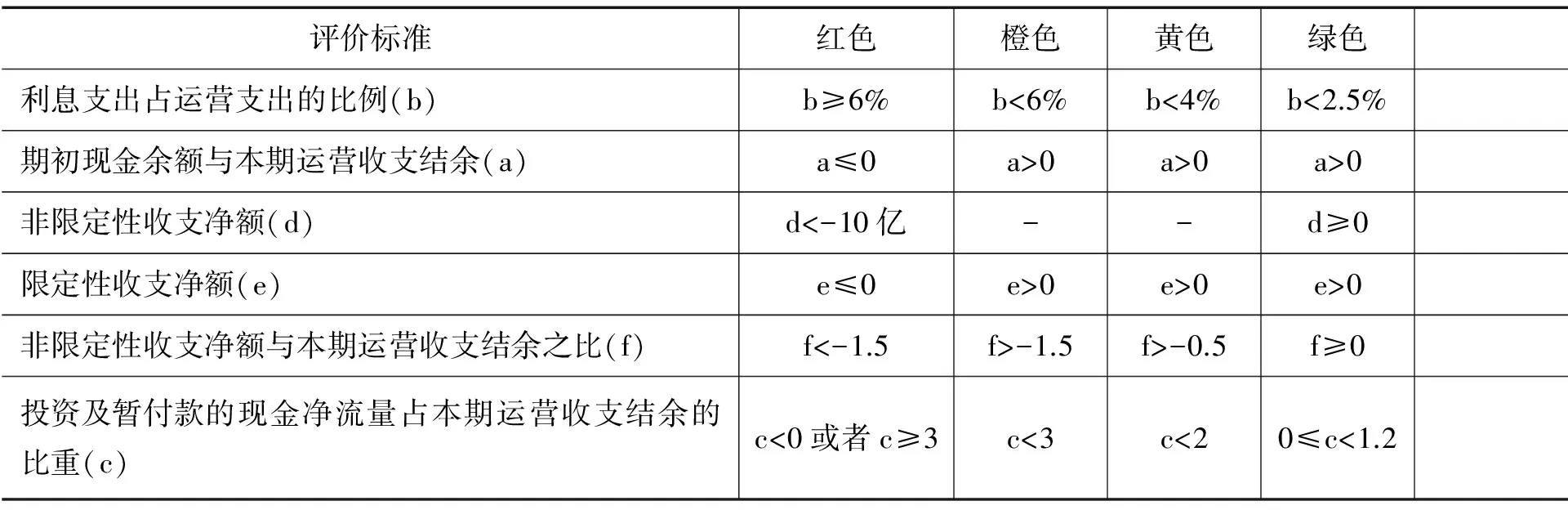

根据上述选取的6项评价标准,在阈值确定时,需从定量与定性两方面对其进行考虑。其中a、d、e作为绝对指标,从定性的方式来对其进行衡量,当其为正数,则表示具有非常充足的资金保障,数值越大其可抵御风险的能力就越强;b、c、f作为相对指标,从定量的角度分流高职院校财务状况,用以对财务风险进行有效区分(见表1)。

表1 高职院校财务风险等级划分的评价标准

阈值选取方法:根据Hill估计中针对数据变点统计理论[7]中的变点思想与升序排列的相关思想,本研究对3项绝对指标进行经验定性,对高校实施分类,并以此明确阈值;3项相对指标则运用异常值结合平均值的方法明确阈值。

1.绝对指标阈值界定

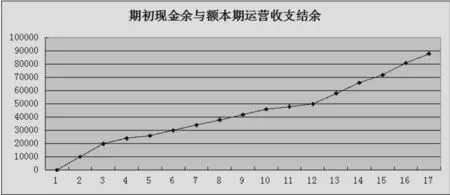

(1)a(期初现金余额与本期运营收支结余)

因期初现金余额与本期运营收支结余本身是5年的合计数,故绝大部分高职院校该项指标均能够达到0以上,故该指标阈值确定为0(见图1)。

图1 a评价标准的升序排列图

(2)d(非限定性收支净额)

在本研究选取的17所高职院校中,绝大部分非限定性收支净额均呈现为财务赤字,其中9所为负值,占52.94%;17所高职院校d指标平均值为-32705.88万元。结合具体情况,目前高职院校的支出大于收入的情况普遍,导致运营风险增加,故d指标阈值确定为0与10亿元(见图2)。

图2 d评价标准的升序排列图

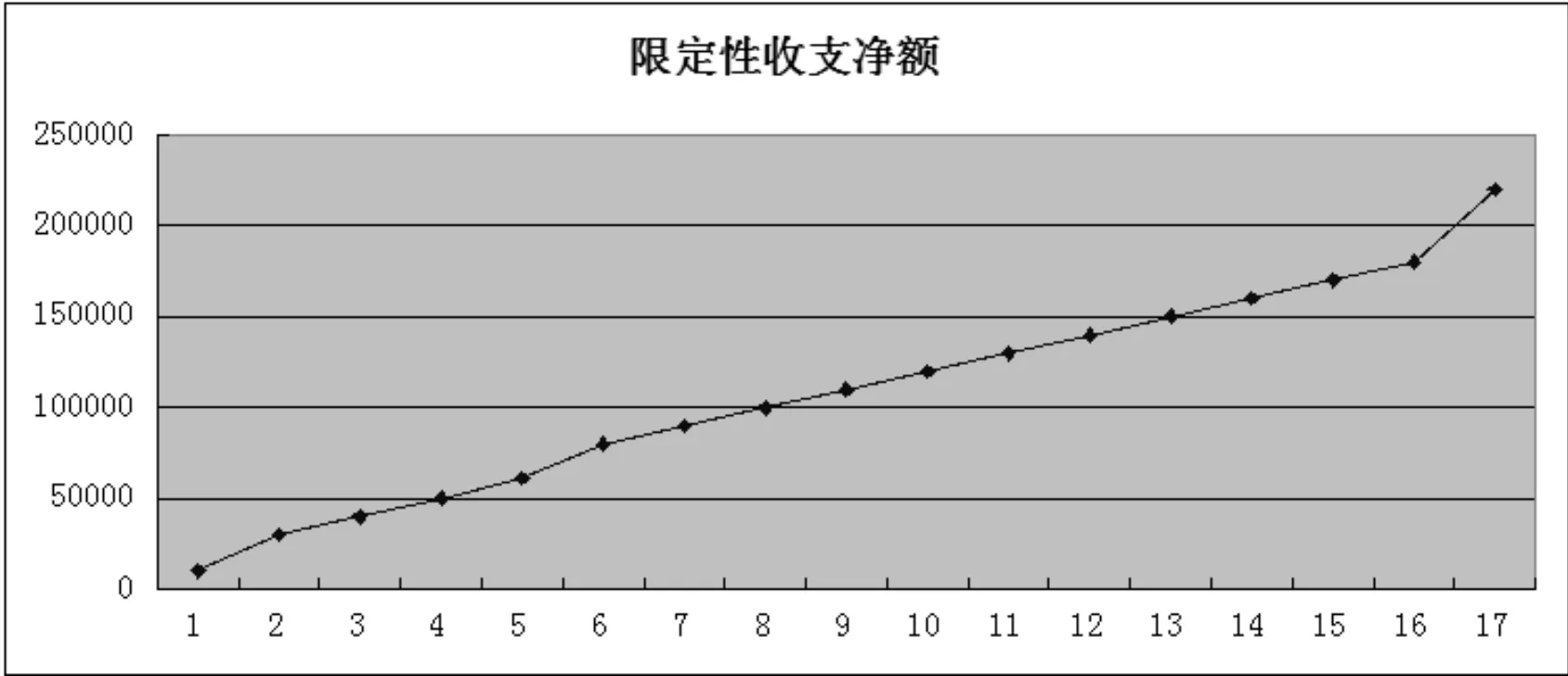

(3)e(限定性收支净额)

就总体情况来看,17所高职院校的限定性收支净额均为正值,其平均值为108294.12万元,这表明本研究选取的17所高职院校均表现出不同程度的专款富余,但各院校之间存在较大差异。就实际情况来看,这部分富余款多被用于“救急”,故将该e指标阈值确定为0(见图3)。

图3 e评价标准的升序排列图

2.相对指标阈值界定

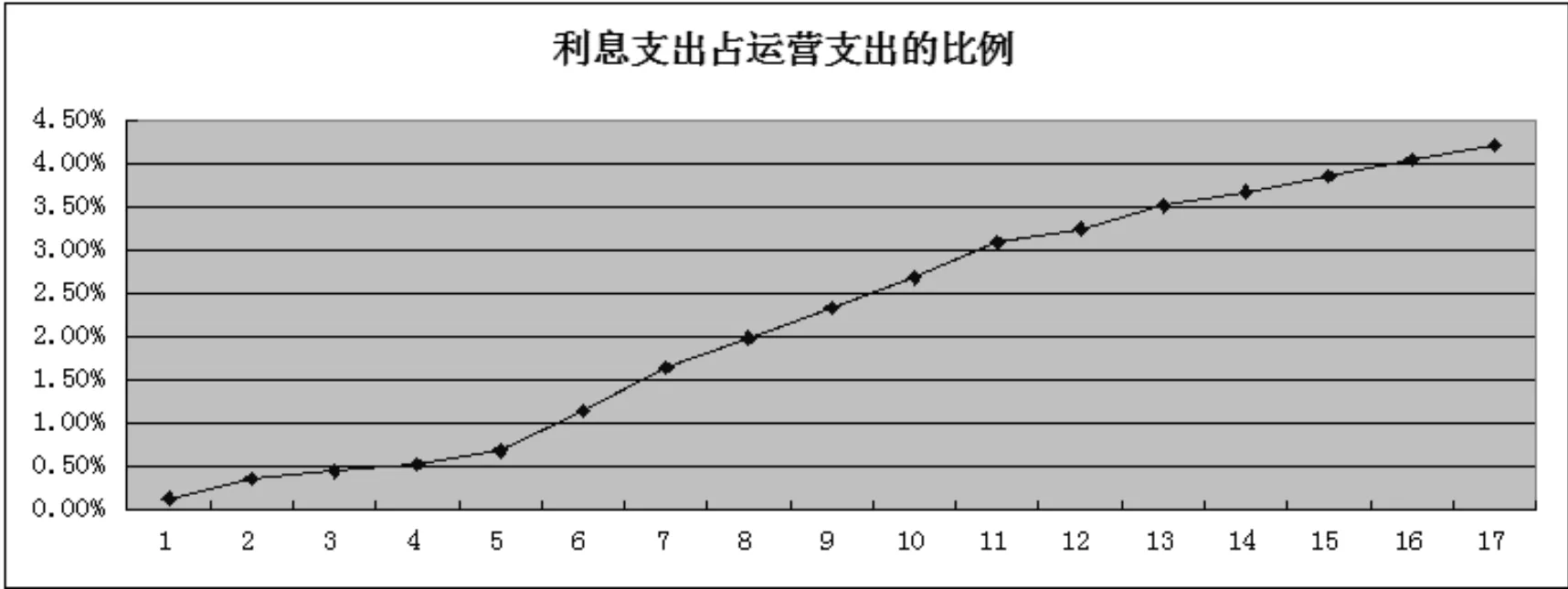

(1)b(利息支出占运营支出的比例)

b值越大表明高职院校所承担的贷款风险就越高,而根据本研究选取的17所高职院校b指标排序情况来看,所有院校均呈现不同程度的贷款风险,但其中9所高职院校的比值非常大,超过2%,这表明其贷款风险异常高(见图4)。

通过对17所高职院校b评价指标进行一阶差分排序,并综合各方面考虑,本研究将b指标阈值确定为2.5%、4%、6%。

图4 b评价标准的升序排列图

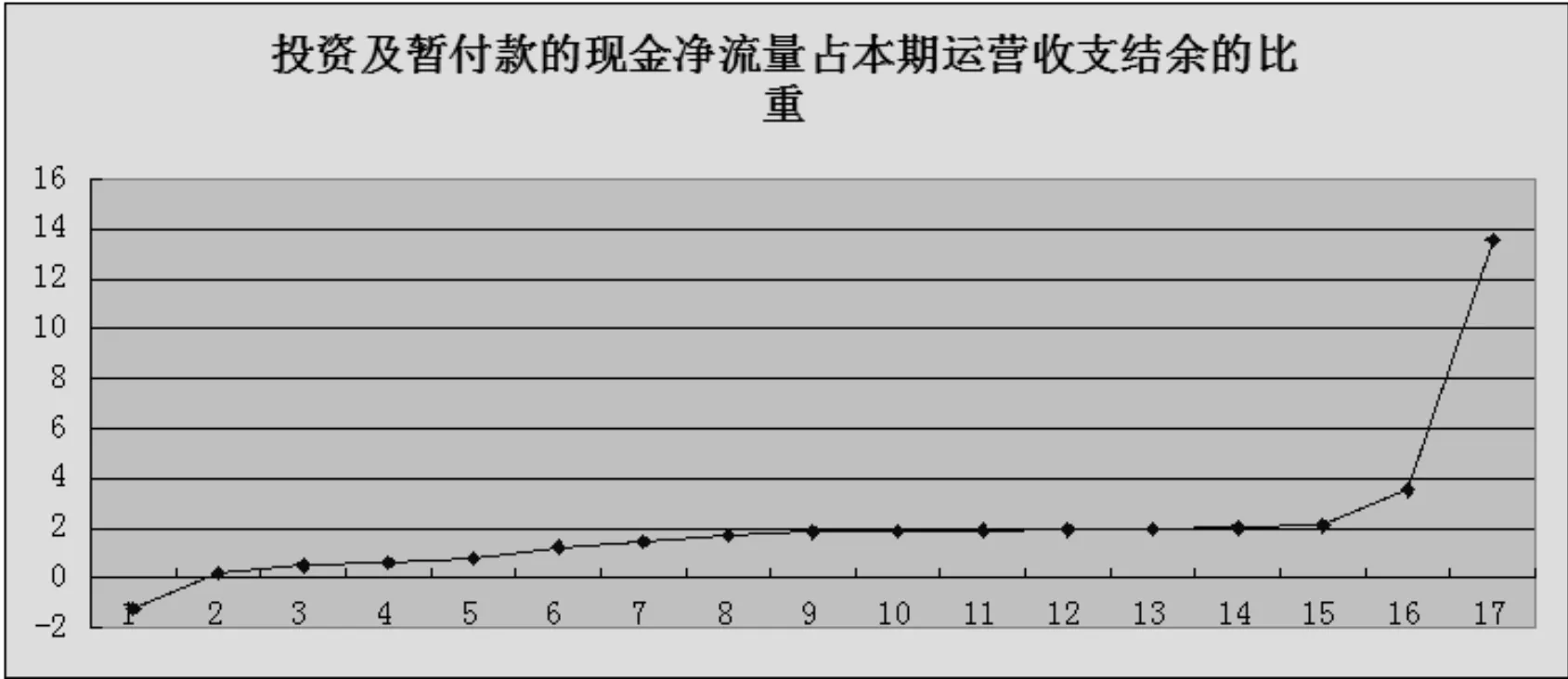

(2)c(投资及暂付款的现金净流量占本期运营收支结余的比重)

若c值越高则表示该高校所代表的投资风险就越高,通过对17所高职院校c指标进行升序排列,结果显示,高职院校c指标呈现出非常明显的异常值(见图5)。

图5 c评价标准的升序排列图

通过对c指标进行统计能够了解到17所高职院校本期运营收支情况。再通过对c指标差分进行排序,并综合考虑,将c指标阈值确定为0、1.2、2、3。而该指标评价的含义为:c>3以及c<0均视为异常差类。

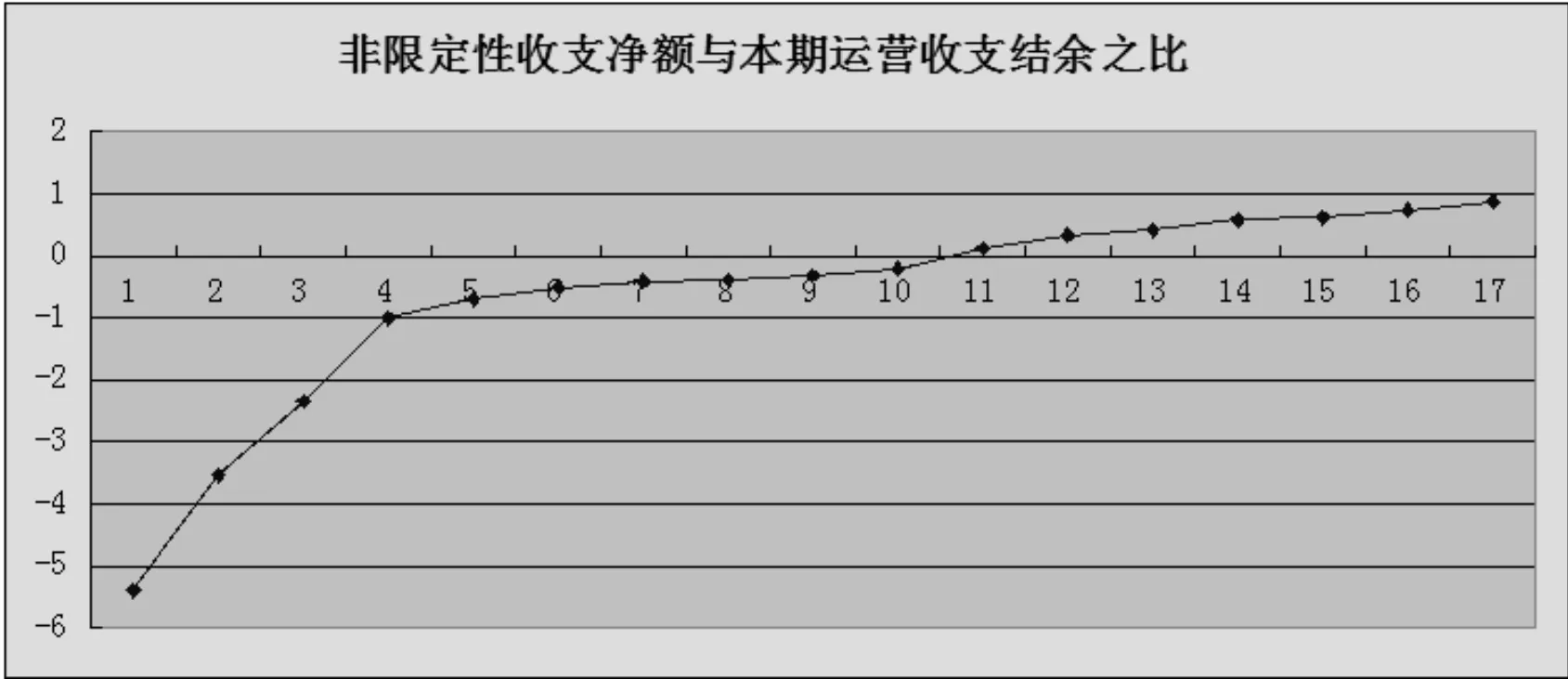

(3)f(非限定性收支净额与本期运营收支结余之比)

f值主要表示高职院校的运营风险,该数值越小则表示其承担的风险越高。通过对17所高职院校f评价标准进行排列,可以看到异常值主要集中在序列的左侧,表示这部分高职院校存在较大的运营风险,同时各高校之间呈现出较大的差异性(见图6)。

图6 f评价指标的升序排列图

通过f指标进行差分排序发现,序列前面的学校差分较为突出,但后面序列的学校呈现逐渐缩小的趋势,但仍然存在差分值突然增高的情况,故f指标阈值确定为-1.5、-0.5与0。

综合上述6项评价指标阈值情况,最终确定其阈值(见表2)。

表2 全样本下评价指标的阈值表

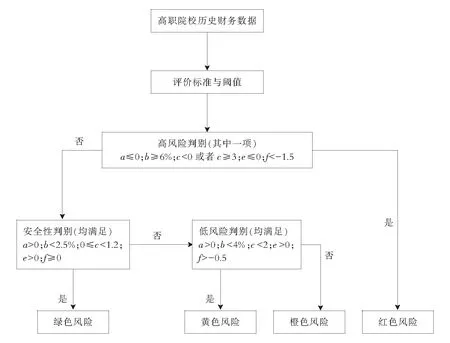

四、高职院校财务困境等级判别模型

对高职院校财务困境等级进行划分的过程,就是从整体到局部考查高职院校财务风险的主要过程,其中运营收支结余能够充分展现高职院校资金收支的总体情况,即便是未出现运行风险,但并不表示该校投资、贷款或者运营方面无风险存在,但若总体运行表现出明显的风险特性,那么就表示在该校具体的资金管理活动中存在非常大的风险[8]。为此,通过a指标(期初现金余额与本期运营收支结余)对高职院校运行多年的累积结果进行判断,是对其财务困境等级进行划分的第一步,是判别该校是否属于红色预警范围的步骤。此后,再结合高职院校财务管理及活动中存在的情况,做出相应的评价,最终根据各项评价标准结果判别其财务困境所属风险等级[9]。

根据这种分层判别方法,本研究在对高校财务风险进行判别的过程中,首先通过第一层,即采取单指标判定,再通过第二层多项指标进行综合判定。具体方法为:在第一层通过单指标判定,划分为非红色预警与红色预警。简单来说,就是指通过第一层判定,若某高职院校存在其中一项指标,即表示为红色预警,若未表现出其中任何一项,则表示为非红色预警。第二层则主要对非红色预警高职院校做出进一步划分,按照各项指标确定的阈值以及低风险阈值,综合判定该校属于橙色、黄色或者绿色(具体划分方法见图7)。

图7 高职院校财务困境等级划分判别模型

本研究基于现金流量背景,所设计的短期预警模型主要是根据高职院校近几年现金流量数据进行测算,其能够有效甄别高职院校的财务状况,可充分展现出高职院校财务风险带来的长期影响及累计性特点[10]。

五、实证结果及分析

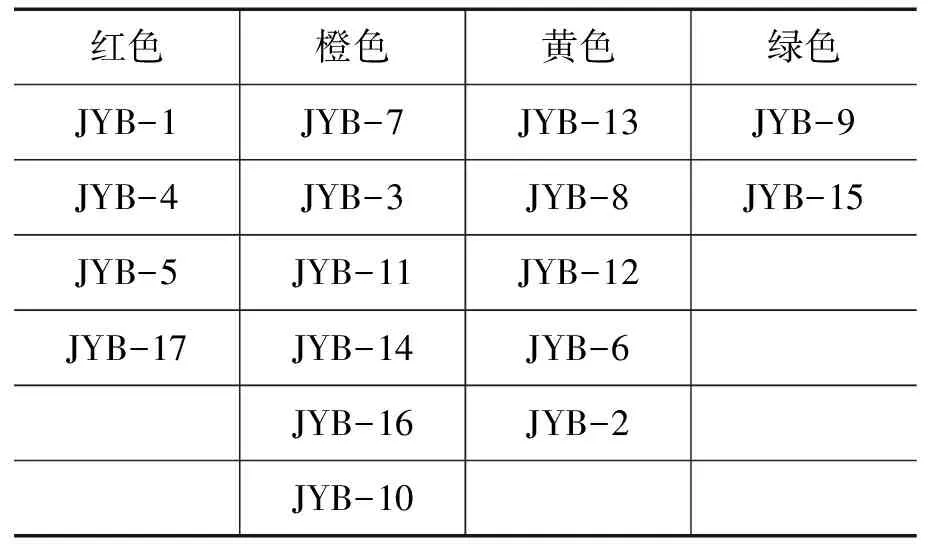

根据本研究选取的17所高职院校2010-2014年现金流量合计数,同时结合风险等级以及阈值对高校财务进行等级划分(见表3)。

表3 17所高职院校财务困境等级划分结果

通过对17所高职院校近五年财务状况进行等级划分,其中4所高职院校财务困境呈现为红色,占23.53%;6所高职院校财务困境呈现为橙色,占35.29%;5所高职院校财务困境呈现为黄色,占29.41%;2所高职院校财务困境呈现为绿色,占11.76%。根据此结果可见,高职院校呈现为橙色和黄色低风险的比例较高,占64.71%,这表明绝大多数高职院校都存在不同程度的财务风险,充分展现了高职院校财务风险短时间集中爆发的特点。

在对其财务风险分析的过程中,可对6项评价指标进行逐项分析,并根据分析结果进行等级的划分,这样更利于充分了解影响财务风险的主要因素,为下一步高职院校财务风险管理提供依据,以便能够对症下药,尽快对存在风险的问题财务采取控制措施,使风险降至最低[11]。

六、结论

现金流量表是反映高职院校在一定会计期间所发生的现金流入和流出的报表。通过对现金流量的分析,可以有效掌握高职院校财务风险情况。在高职院校中,运用现金流量表有助于信息使用者评价高校资金管理水平、评估流动性、偿债能力和财务弹性,应该成为高校财务风险监控的重要依据。本研究基于现金流量基础,选取体现高校资金管理特点的6项指标,结合不同财务风险做出相应的等级划分,通过这种方式来实现对高校财务困境的有效判别。若判别结果属于红色等级,则表示高职院线的现金流关键指标呈现恶化趋势,必须采取有效措施给予控制。该研究成果有助于高职院校通过现金流量对财务风险情况进行持续监控,也可以为预测财务困境提供一定的技术支持。

[1]刘蓉晖,雷怀英,付景莉.两种财务困境程度判别模型的构建与比较[J].统计与决策,2013(7):176-180.

[2]教育部:2014年全国高等教育毛入学率达37.5% [EB/OL].(2015-07-30)[ 2015-09-10].http://finance.chinanews.com/gn/2015/07-30/7436963.shtml.

[3]金宗梅.高职院校财务内控机制的完善研究[J].财经界:学术版,2013(17):219.

[4]张抗.高职院校财务收支困境及对策研究——以S学院为例[J].会计师,2014(22):29-31.

[5]周跃进.高职院校财务风险防范机制的创新研究[J].金华职业技术学院学报,2015(1):8-12.

[6]彭静.高职院校财务信息公开面临的困境及应对措施思考[J].东方企业文化,2014(23):294.

[7]刘章胜,翟惠根.高职财务管理专业“双证融通”的困境与突破[J].现代企业教育,2014(16):173-174.

[8]赵明霞.高职院校财务管理现状的思考[J].财会通讯,2009(2):62-63.

[9]傅淑园.谈高职院校财务管理信息化建设[J].南京工业职业技术学院学报,2009(1):26-28.

[10]郝林毅.高职院校筹资渠道及财务风险防范[J].学术论坛,2011(3):205-208.

[11]李芙蓉,刘红梅,麻晓刚.基于BP神经网络模型的高职院财务预警系统研究[J].财会通讯,2010(8):70-71.

[责任编辑 龚 勋]

2015-09-24

2014年浙江省金华市科技局一般科研资助项目“高职院校财务风险的识别与控制研究”(2014-3-040)。

周跃进(1957-),男,浙江金华人,会计师,主要从事高职院校财务管理工作。

G718.5

A

1008-4630(2015)06-0056-05

猜你喜欢

文苑(2020年12期)2020-04-13

中国外汇(2019年19期)2019-11-26

活力(2019年15期)2019-09-25

中国财政年鉴(2017年0期)2017-07-04

环境保护与循环经济(2017年8期)2017-03-22

中国卫生(2016年5期)2016-11-12

环境科技(2016年3期)2016-11-08

中国卫生(2015年10期)2015-11-10

中国卫生(2015年10期)2015-11-10

商业会计(2015年15期)2015-09-21