“以房养老”意愿及需求倾向研究

2015-05-30 01:38陈雅婷

经济师 2015年11期

摘 要:今年上半年各地陆续出台“以房养老”具体方案,争议多年的“以房养老”有了实质性进展。但此前在北京、上海、 杭州等地进行的“以房养老”试点,均未取得预期效果。文章以“租房养老”、“换房养老”、“售房预支养老”等多种形式的广义“以房养老”为研究对象,选取杭州市最早开展“以房养老”试点的上城区为调研地点,调查居民对“以房养老”政策的认知水平,“以房养老”的选择意愿及对“以房养老”的需求倾向。通过实证分析,探寻“以房养老”模式推进中存在的障碍及影响因素,为“以房养老”今后的发展提出政策建议。

关键词:以房养老 需求倾向 影响因素

中图分类号:F840 文献标识码:A

文章编号:1004-4914(2015)11-051-02

一、“以房养老”内涵与推行模式

早在1999年我国就进入国际公认的老龄化社会。随着“倒金字塔式”家庭、少子化家庭、“空巢”家庭的增多,使得赡养率及赡养成本不断提高,家庭养老的功能逐步弱化。目前我国的养老保障体系仍不完善,养老资源非常短缺。但与短缺的养老资源相比较,住房资源相对比较富裕。在这样的社会经济大背景下,通过“以房养老”等养老模式的创新,探索老人自我养老的新途径,充分利用老年人拥有的各类资源,尤其是价值巨大的房产资源,将其以多种形式变现,用于补充养老资金,显得必要且迫切。

“以房养老”也被称为“住房反向抵押贷款”或者“倒按揭”,指老人将自有产权房抵押给金融机构,以定期获取一定数额养老金或者接受老年公寓服务的一种养老方式。但必须指出的是,这只是一种狭义的理解。以房养老并非只有倒按揭一种方式。从广义的角度看待以房养老,是指在拥有个人房屋产权的基础上,以家庭资源在生命周期中的配置、流动为前提,利用房屋使用周期和家庭生命周期的不一致性,将住房这一不动产进行合理安排,采用多种配置方式,以实现其价值的流动性,最终发挥养老保障的功效,成为传统家庭养老之外的一个重要补充。以房养老的推行模式有倒按揭养老、房产养老、寿险养老、售房入院养老、租房入院养老、房产置换养老、房产租换养老、异地养老、基地养老等多种形式。

二、杭州市上城区居民“以房养老”意愿与需求倾向调查结果分析

研究以居家养老老人和机构养老老人为调查对象,于2015年3月至5月,对杭州市上城区居民“以房养老”意愿与需求倾向展开调查。调查在上城区所辖6个街道中,按社区数分层, 随机抽取10个社区,共回收有效问卷500份。在所辖13家养老机构中,按床位数分层,随机抽取3家养老机构,共回收有效问卷62份。问卷从基本情况、“以房养老”认知水平、“以房养老”看法及接受意愿、“以房养老”需求倾向四个模块进行了分析。

(一)不同因素对“以房养老”认知水平及接受意愿的影响

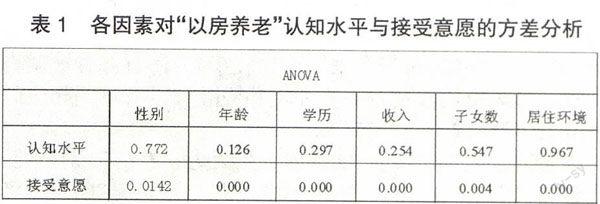

研究以被调查者的各项基本信息为自变量,以他们对“以房养老”的认知程度与接受意愿为因变量进行均值比较与方差分析,具体数据如表1所示。

由上表可以看出不同特征人群对“以房养老”认知水平差异不显著,这可能是由于杭州市上城区较早实施了“以房养老”实践,宣传普及工作有一定的基础。居民大都听说过“以房养老”,大都认为“以房养老”制度的实施需要一个良好的社会环境,健全的法律制度和服务体系。但认知中大多数对“以房养老”的形式认识比较浅,往往将形式单纯看为“倒按揭”模式或“卖房养老”模式。

而在“以房养老”接受意愿上,不同特征人群显示出明显不同(sig<0.05即P值小于0.05)。从性别差异来看,通过均值比较,男性接受“以房养老”意愿明显高于女性,而女性选择子女居住在一起的比例较高,她们中多数也认为“有房才有家”,很多女性不愿意去改变养儿防老的这种传统模式;从年龄差异来看,通过多重比较,年龄在40~49岁的被调查者与年龄在60~69岁及70岁以上的差异特别明显。年龄越大,养儿防老的意识就越强烈,接受“以房养老”的意愿度就越低;从学历差异来看,学历在初中及以下和初中以上的被调查者差异特别明显,学历越高接受“以房养老”意愿度越高;从被调查者子女数差异来看,单一子女老人与子女数两个及以上的被调查者存在明显差异,子女数越多接受“以房养老”意愿度越低;从被调查者现居住情况差异来看,独居或仅与配偶居住的被调查者更愿意选择“以房养老”模式,而与子女居住在一起的老人接受度较低;从被调查者家庭收入情况差异来看,收入在4000元以下与收入在4000元以上存在显著差异,收入越高的家庭实施“以房养老”的意愿度越低。

(二)“以房养老”需求倾向分析

调查中有24.2%的居民愿意采用“以房养老”这种养老模式,50.8%的居民表示会采取这种养老方式的可能性比较小,其中有7.2%的人几乎不会采用这种方式。不赞同“以房养老”的原因中,只有大约3%的人是因为“有足够的养老保障而不需要别的养老方式”,97%的被调查者不赞同的原因是传统观念的影响、认知水平的影响、法律制度不够完善、房产评估和信用风险及养老机构的服务不到位。很多被调查者认为如果采用了“以房养老”这种方式,房产不留给子女,会造成与子女关系的裂痕,而且子女也会有舆论压力;很多居民认为“以房养老”就是卖房养老,从一开始就对此产生了排斥,不愿意接受与此相关的任何信息;部分被调查者认为目前相关法律制度不够完善,个人权益没有得到很好的保障,对于未来风险比较担心;还有部分被调查者认为现有养老机构收费较高,环境和服务却没有达到相应的水平,不愿选择机构养老。

而赞同的人群中只有2.2%的人是因为“有房产无人继承”原因选择“以房养老”。愿意接受的人中大部分是由于“以房养老”可以提高养老水平和质量、拓宽收入来源、减轻儿女的负担和使儿女独立自强的原因。

从杭州市目前推行的“租房增收养老”、“售房预支养老”、“退房补贴养老”、“换房差价养老”四种方式来看,有69.66%的被调查者倾向于租房增收养老的模式,10%倾向于售房预支养老,17%的倾向于换房差价养老的方式,3.34%倾向于退房补贴养老。租房增收养老与别的三种模式相比较,最大的不同之处是房屋的产权问题。受传统思想观念的影响,租房增收养老可以为子女留下遗产,易让老人接受。大多数人认为租房增收养老的方式自己占据比较主动的位置,可控性比较强,相对来说,风险小,成果明显。而大家最不喜欢的方式就是卖房养老。被调查者普遍担心卖房养老引发的房屋产权变更;其次担心在70年产权政策下,如果一个老人他的产权持有期只剩下10年,但是他依旧身体很健康,没有任何疾病的现象,银行可能会不愿意接受这样的产权;也有人在考虑如果现在参与了卖房养老,未来的收入能否支持他余生的所有费用。而换房差价养老即用大房换小房,用市中心房换郊区房,通过换房的差价来筹集养老金。调查中发现这种方式有少部分人考虑接受,这种方式的优点是老年人仍拥有自有产权住房,另一方面换房收益也可以提高养老水平和质量。但被调查者也提出换房过程中的买卖房子本身具有一定的风险,房屋价值评估和对未来房价走势的判断对老年人来说操作困难,而考虑到郊区房屋会给老人出行、就医、日常生活带来的不便,这种方式也没有得到大多数老人的青睐。退房补贴养老的方式,具体的实施办法还没有出台,目前来看这种方式是将房子退回给房管部门或社区,房管部门或社区供老年人入住养老院并提供费用。就调查结果来看,接受这种方式的老年人也较少。

三、加快推行“以房养老”的政策建议

(一)关注老年人需求,多样化模式并举

“以房养老模式”主要是依靠房租、房价、退房补贴、房产养老寿险、房屋地段差价等资源提高老人的生活水平,其突出特点是多样化。各种推行模式应将房屋的产权是否变更,如何变更,签约后老人住何处等问题都交由老人自己决定,保证老人能够根据自身需求和偏好选择适合自己的养老模式。推行中应充分考虑到“有房才有家”的传统观念对老人的影响,政府应加大宣传和教育工作力度,引导金融机构、养老机构、保险公司、社区服务机构等相关主体协调配合,在推行中关注老年人的需求。

(二)细化操作规范,排除实施的政策性障碍

“以房养老”推行中涉及房产这一家庭最重要资产,被调查群体普遍特别关注风险问题。因此完善的法律法规体系,明确的政策条款,对行为操作的细化规范就显得尤为重要。国务院印发的《关于加快发展养老服务业的若干意见》,出台了一揽子促发展的政策,各地还应根据地区实际情况制定具体操作办法和实施计划。

(三)推进民营养老机构建设,构筑社会化养老体系

调查中发现,很多不愿意考虑“以房养老”的老年人普遍对机构养老的现状不满意。老年人反映公办养老机构往往“一床难求”;民办养老机构环境及设施较差,服务不到位,而且很多收费昂贵。政府应关注民营养老机构的建设,应关注养老机构社会化过程中多个权利主体间的复杂关系,构架政府主管部门、社区、养老机构、社会组织、公民个人共同参与,多中心互动的公共行动体系,从治理主体角度分析各种利益相关者的集合及如何建立在信任与互利基础上的养老社会化协调治理网络。

(四)建立多主体共赢的金融体系,加快以房养老金融创新

“以房养老”既涉及住房问题又涉及养老问题,将家庭的住房与养老保险两大行为,借助于构思巧妙的金融保险手段达成一种有机的综合体,虽然构思巧妙,但是实际运作中会遇到很多问题,也有很多的风险。如果这些风险全部由金融机构承担,势必会让公众产生疑虑和担心。因此政府应引导银行、保险机构、信托机构、养老机构协调合作,应该协调银监会、保监会、民政部门、社保部门、社区管理部门的功能,设立专门的管理机构,通过政策导向,引导、指导社会机构为老年人提供房屋买卖、租赁、房产寿险等相关服务,为“以房养老”推行提供保障。

[基金项目:浙江省民政厅政策规划课题《治理视野下城镇养老机构社会化发展及“民办公助”模式研究——以杭州市为例》(ZMYB201304)阶段性成果]

参考文献:

[1] 温伯寅.以房养老需求倾向和意愿研究——以河北省石家庄市为例[D].河北经贸大学硕士学位论文,2011

[2] 柴效武,余中国.美国反向抵押贷款制度实施的介绍[J].浙江金融,2003(7)

[3] 邓艳川,杨雪梅.浅析“以房养老”在我国遇冷原因——潜在市场的视角[J].云南财经大学学报,2009(6)

[4] 阎春宁,祝罗骁,张翔,张伟.上海市居民以房养老医院研究[J].价值工程,2011(1)

[5] 国务院《中国老龄事业发展“十二五”规划》(国发〔2011〕28号).2011.9

[6] 国务院《关于加快发展养老服务业的若干意见》(国发〔2013〕35号).2013.9

[7] George Liondis. Reverse Mortgage In Australia [J]. Real Estate Economics, 2005

[8] Thomas Davidoff, Gord Welke. Selection and Moral Hazard In The Reverse Mortgage [J].Real Estate Economics

(作者单位:浙江中医药大学 浙江杭州 310053)

(作者简介:陈雅婷,浙江中医药大学讲师,主要研究方向:养老保障。)(责编:贾伟)

猜你喜欢

时代金融(2016年31期)2017-01-17

中国房地产·综合版(2016年9期)2016-11-05

财经(2016年26期)2016-10-21

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

房地产世界(2016年6期)2016-07-08

齐鲁周刊(2016年1期)2016-01-12