电力行业上市公司资本结构分析

2015-05-30 10:48:04童霞白绍凤

中国集体经济 2015年2期

童霞 白绍凤

摘要:合理的资本结构有利于完善公司的治理结构,规范公司的行为,提高公司的价值。文章首先对沪深两市30家电力行业上市公司的资本结构现状进行了分析,然后运用SPSS20.0软件,建立多元线性回归模型对影响我国电力行业上市公司资本结构的因素进行了实证研究。研究结果显示,公司规模、公司治理、股权集中度、资产担保价值与所得税率与资本结构呈正相关关系;偿债能力、盈利能力与资本结构呈负相关关系。

关键词:电力行业; 上市公司; 资本结构; 影响因素

一、电力行业上市公司资本结构现状分析

资本结构有广义和狭义之分。广义的资本结构是指全部长短期资金的构成及其比例;狭义则指各种长期资本的构成及其比例。本文选择了在沪深两市上市的A股电力公司作为研究样本,筛选时遵循了两条原则:第一,剔除了在2004年12月31日以后上市的公司;第二,剔除了ST类的公司。共选择了30家公司,具体为:深能源A(000027)、粤华电A(000532)、吉电股份(000875)、三峡水电(600116)、桂冠电力(600236)、西昌电力(600505)、申能股份(600642)、国电电力(600795)、富龙热力(000426)、皖能电力(000543)、长源电力(000966)、郑州煤电(600121)、九龙电力(600292)、天富热电(600509)、乐山电力(600644)、岁宝热电(600864)、穗恒运A(000531)、惠天热电(000692)、神州股份(000968)、岷江水电(600131)、桂东电力(600301)、京能热电(600578)、华银电力(600744)、大唐集团(6001991)。研究数据为样本公司2009年到2013年的财务报表数据,数据来源于国泰安数据库,主要通过Excel2003及SPSS20.0软件进行分析。

(一)负债资本偏高

电力行业上市公司债务资本总额占资本总额比重从2009年的58.28%上升到2012年的70.87%,上升了12.59%;2013年占比虽然与2012年相比下降,但是债务资本总体占比是上升的。股东权益资本占比由2009年的31.43%下降至2012年的26.33%,2013年又上升到37.67%,上升幅度不大。这说明该行业资本来源主要是债务资本。根据近五年的数据(如表1所示)研究发现,我国电力行业上市公司的资产负债率达60%,偏高,而且有上涨的趋势,说明负债偏高是其资本结构的一大特点。

(二)财务风险大

过高的资产负债率会加大企业的财务风险。电力行业上市公司连续5年的资产负债率逐年上升,其平均资产负债率为62.53%。产权比率也在不断上升,从2009年的237.62%一直增长到2013年的246.03%,这一变化是由于最近几年电力行业大量举债进行并购产生的。就目前电力行业的发展形势来看,它属于高风险的资本结构。具体数值如表2所示。

二、电力行业上市公司资本结构影响因素及研究假说

影响资本结构的因素包括宏观因素和微观因素。宏观因素即外部因素包括:行业特征、政府税收、利率、贷款人和信用评级机构的态度、通货膨胀率等。微观因素即内部因素包括:公司规模、成长性、盈利能力、担保能力等。本文根据以上影响因素提出了以下9个研究假说。假说1:公司盈利能力与资本结构负相关;假说2:公司偿债能力与资本结构负相关;假说3:公司成长性与资本结构正相关;假说4:公司规模与资本结构正相关;假说5:公司治理与资本结构正相关。假说6:股权集中程度与资本结构正相关;假说7:公司营运能力与资本结构正相关;假说8:资产担保价值与资本结构正相关;假说9:所得税率与资本结构正相关。

三、电力行业上市公司资本结构影响因素实证分析

(一)变量设计

研究变量具体见表3所示。

(二)实证模型

本文在上述变量的设计基础上,建立多元线性回归模型,如式(1)所示

Y=α+β1X1+β2X2+β3X3+β4X4+…+β9X9+δ (1)

其中,Y为资产负债率;α为常量;βi(i=1…9)为回归系数;Xi(i=1…9)为第i个资本结构的影响因素;δ为残差。

(三)实证分析

1. 描述性统计量。电力行业上市公司的资产负债率极大值为89.5%,极小值为13.8%,标准差为17.8%,说明公司之间的负债水平差别较大。总资产自然对数极小值为20.69,极大值为26.40,均值为23.06,可见规模差别不大。从净资产收益率来看,仅为6.51%,说明整体绩效不高。速动比率极小值为98.3%,极大值为400.98%,均值为61.17%,说明公司短期偿债能力较弱。固定资产比率极小值为15.13%,极大值为79.71%,均值为48.52%,说明其可用于抵押的资产较多。前十大股东持股比例极小值为23.37%,极大值为94.32%,均值为59.87%,表明股权集中程度较高。

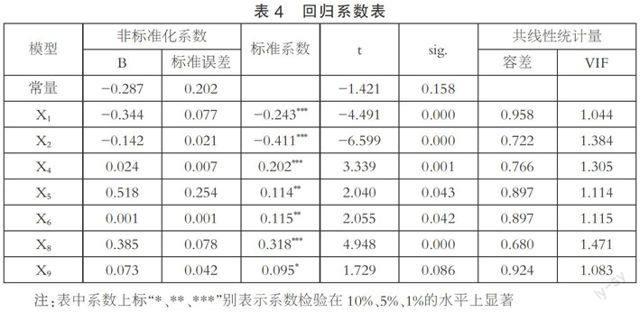

2. 多元线性回归模型系数。在采用逐步进入法,剔除不显著的因素后(具体过程略),得到表4。线性回归模型表达式为

Y=-0.287-0.243X1-0.411X2+0.202X4+0.114X5+0.115X6+0.318X8+0.095X9 (2)

3. 方程有效性检验。方程回归的sig(p)=0.000<0.05,F统计量的观测值为30.71,概率P值为0.000,在显著性水平为0.01的情况下,被解释变量与解释变量存在显著线性关系。根据残差P-P图明显看出数据在对数分布P-P图上基本处于同一直线上,说明符合对数正态分布,因此上述回归方程的检验是有效的。另外方差膨胀因子VIF的值均远远小于10,说明此模型不存在明显的共线性。

四、实证结果与结论

(一)实证结果

1. 盈利能力与资本结构呈显著负相关。净资产收益率与资本结构负相关。由于最近几年电力行业的盈利能力较弱,这就可能致使公司利用举债经营,负债就会增多,实证结果与假说1一致。

2. 偿债能力与资本结构呈显著负相关。速动比率与资本结构负相关,该结果与假说2一致。我国电力行业上市公司在外部融资时主要利用长期借款和发行债券,相对而言短期偿债能力较弱。

3. 公司规模与资本结构呈显著正相关关系。总资产的自然对数与资本结构正相关,该结果与假说4一致。由于电力行业公司的特性,大部分都形成规模效应,而大规模公司也更容易受到政府的扶持和银行的青睐。

4. 公司治理与资本结构呈显著正相关关系。独立董事比例与资本结构正相关,实证结果与假说5一致。独立董事在董事会占的席位越多,会更赞成利用负债筹集资金。

5. 股权集中程度与资本结构呈显著正相关关系。前十大股东持股比例与资本结构正相关,这与假说6一致。电力行业大多数还是由国家控股的,股权集中的程度较高。大股东出于自身考虑,倾向于利用负债筹资。

6. 资产担保价值与资本结构呈显著正相关关系。固定资产比率与资本结构正相关,假说8得到了验证。资产担保价值越大的公司越容易得到债权人的信赖,获得的债务融资也会越多。

7. 所得税率与资本结构呈显著正相关关系。公司实际所得税率与资本结构正相关,与提出的假设9一致。电力行业上市公司一般以债务融资,税率大小会影响负债规模。

(二)结论

我国电力行业上市公司总体资产负债率较高,平均达60%以上,而且有逐年上升的趋势。资产负债率偏高的主要原因是我国整个电力行业的融资长期以债务融资为主。这主要归因于该行业是资金密集型的,需要资金量大而回报率低、回报周期长和融资一般为银行长期借款等。高负债率会隐藏巨大的财务风险。通过对影响电力上市公司的资本结构的因素进行多元线性回归分析后发现,公司盈利能力和偿债能力与资本结构呈显著负相关关系;公司规模、公司治理、股权集中程度、资产担保价值和所得税与资本结构呈显著正相关关系,而公司成长性和营运能力与资本结构的研究关系不显著。

参考文献:

[1]赵选民,尹晓娇.上市公司资本结构影响因素分析[J].财会通讯,2013(03).

[2]戴立新,王建芳.我国电力行业上市公司资本结构探析[J].会计之友,2011(08).

[3]张少秦.电力行业上市公司资本结构探析[J].中国外资,2013(24).

(作者单位:盐城工学院经管学院)

猜你喜欢

中国工程咨询(2017年5期)2017-01-31 03:03:14

能源(2016年1期)2016-12-01 05:10:18

商(2016年33期)2016-11-24 23:07:57

商(2016年32期)2016-11-24 14:07:55

商情(2016年39期)2016-11-21 08:57:08

财会学习(2016年19期)2016-11-10 05:19:54

现代经济信息(2016年19期)2016-10-20 17:35:38

现代经济信息(2016年19期)2016-10-20 17:17:53

商(2016年27期)2016-10-17 05:56:22

商(2016年27期)2016-10-17 04:03:44