EVA对央企上市公司研发投入影响的实证研究

2015-05-30 21:52鲁冰徐凯孙俊奇吴冰清

现代管理科学 2015年2期

关键词:研发投入

鲁冰 徐凯 孙俊奇 吴冰清

摘要:文章以沪深证券市场2007年~2012年中央企业A股上市公司为研究样本,实证检验了EVA绩效考核对企业研发投入的影响。研究表明,EVA的实施显著提高了中央企业研发投入;进一步分组研究发现,企业所在行业的产品市场竞争环境对EVA促进研发投入的效果产生显著影响,产品市场竞争越激烈,EVA促进研发投入的作用更为明显;反之则显著性减弱。文章的研究发现丰富了EVA业绩评价体系的经济后果领域的文献,同时对于如何有效促进公司研发投入水平、提升 EVA业绩评价体系有效性具有重要启示意义。

关键词:EVA;研发投入;产品市场竞争

一、 前言

本文的研究属于EVA应用的经济后果研究,前人关于EVA的经济后果研究仅体现在以下三方面:第一,EVA可以有效地抑制过度投资(Wallace et al.,1997;刘凤委和李琦,2013);第二,EVA可以带来公司价值的提升(Kleiman,1999;Ryan & Trahan,2007);第三,EVA会对公司资本结构产生影响(沈维涛,2004;王化成,2004)。本文首次站在管理会计工具——EVA绩效评价体系运用的角度,研究其对研发投入行为的影响,丰富了研发投入影响因素相关文献。

研发投入方面,大量该领域的文献集中于探讨公司内部治理变量与外部市场环境因素对研发投入的影响。首先,在公司内部治理变量方面,Shleifer和Vishny(1997)认为股权集中度与企业研发投入的关系显著为正,而Yafeh 和Yosha(2003)却得出相反的结论。另外,值得一提的是,近年来国内学者非常重视制度因素特别是产权性质对研发投入的影响。周黎安和罗凯(2005),吴延兵(2007)发现民营企业更具有创新性。其次,在外部市场环境因素方面,Kamien和Schwartz(1975)、Cohen和Levin(1989)认为市场力量、需求和技术机会等非制度因素会影响企业的研发投入。本文首次站在管理会计工具——EVA绩效评价体系运用的角度,研究其对研发投入行为的影响,丰富了研发投入影响因素相关文献。

二、 研究假设

公司的研发投资行为的研究,离不开对第一类代理问题的讨论。考虑到职业经理人偏向于追求短期业绩表现、规避研发失败的风险,经理人可能会通过广告投入、规模扩大或者并购等外延式扩张方式以追逐短期财务效益,而放弃风险较大但具有长期效益的自主创新投入(赵洪江等,2008)。为引导经理人行为并有效减少第二类代理成本,依靠建立一套系统有效的绩效评价体系对其进行激励是一项高效举措。Holmstrom(1979)认为一套科学的业绩评价体系可以通过影响经理层薪酬、选拔及解聘,直接改变经理人行为。绩效考核指标一经确认,公司职业经理人们就有了奋斗的目标与方向,他们出于理性经济人考虑做出与绩效评价指标预期引导的行为。Rogerson(1997)经过研究发现,EVA能够有效地激励公司高管层制定出尽可能加大公司经济价值的最优经营决策。

国资委在2010版的《中央企业负责人经营业绩考核暂行办法》中十分清楚地指出研发支出调整项指的是,公司年度报表中“管理费用”科目下的“研究与开发费用”,以及当期被资本化为无形资产的研发支出。针对涉及国家重要战略资源勘探投入的企业,当年投入费用较大时,企业可向国资委提出情况说明,经其认定后,可将此部分“勘探费用”等同研发费用调整项按不超过50%的比例,视情况加回,并视同利润来计算考核得分。这一举措足以表明国资委引导央企负责人提高R&D创新意识,下大力气激励中央企业加大研发投入的决心。由于EVA指标计算考虑了研发费用的加回,经理人们对当期研发投入不再会对其任期奖励有影响,而持续的研发投入有利于企业形成核心技术,增强产品市场竞争力,从而保证企业后期利润获取的稳定甚至大幅上升。

基于以上分析,我们提出本文如下假设:

假设1:EVA业绩评价体系能够显著促进中央企业的研发投入行为。

Alchian(1950)认为,除了公司内部治理机制以外,来自产品市场的竞争压力也可能在引导企业经营者行为方面产生积极作用。企业可能会迫于外部竞争环境的压力,防止公司被清算或自身被解聘,自觉做出有利于企业生产经营的决策,从而降低代理成本。伊志宏等(2010)认为成功的治理系统应当是内部治理体系与产品市场竞争的有机结合。刘凤委等(2007)认为基于会计信息产生的EVA业绩评价体系,其评价效果会受到外部制度环境的影响,当外部市场竞争激烈时,EVA能够作为衡量职业经理人能力的标准;而在外部市场竞争程度较低的情况下,绩效评价体系发挥的效用会明显下降。逻辑上来讲,竞争激烈的行业,由于产品差异化很小,行业内部信息交流频繁,企业之间能够形成趋于相同的成本水平和利润水平,且大部分企业的主要目标就在于为股东创造经济价值,此时源于会计信息调整计算出来的EVA指标也就能充分反映真实的企业经营状况及管理层的努力情况。而在市场竞争不激烈的行业中,如石油、电信、电力等国家垄断竞争行业,行业进入门槛高,行业内部同等水平的企业数量非常少,致使较难确定一个合理的标准去评判管理层的经营业绩;再加上这些企业需要承担更多的国家安全、社会稳定等非财务业绩重大任务。然而EVA指标只能评价管理层在经济价值创造的成绩,对其他非财务业绩表现无法评价,直接导致大大降低了EVA指标对管理层能力的评价功能。Nalebuff和Stiglitz(1983)认为在竞争的环境下,公司的财务业绩更能准确的评估管理层能力。因此,我们提出本文的第二个假设:

假设2:产品市场竞争程度越高,EVA对中央企业研发投入行为的促进作用越明显。

三、 样本选择与研究设计

1. 样本和数据.本文的初始样本为2007年前在沪深交易所上市,且发行了A股的非金融类央企控股上市公司。我们的样本期间为2007年~2012年,以此来比较2010年央企上市公司开始实施EVA前后三年研发投入的变化。我们剔除了ST类公司,因为这类企业是在一种异常的状态下经营。我们还剔除了同时在B股或海外上市的公司,因为这类公司经营行为异常复杂。最后,在剔除了存在缺失的变量值后,最终我们共获取了668个样本观测值。为了消除极端值对结果的影响,对模型中重要变量在1%的水平上进行Winsorize处理。本文所使用的R&D支出数据从上市公司年报中的董事会报告及年度财务报告附注手工收集,其余研究数据如企业规模等控制变量的数据来源于中国股票市场研究数据库(CSMAR)。

2. 模型设定与变量定义。为了检验本文的假设,我们将待检验的模型设定为:

Rd=?琢+?茁1Eva+?茁2Size+?茁3Lev+?茁4Growth+?茁5Dirpro+?茁6Board+?茁7Com+?茁8Age+?撞Ind+?着(1)

模型(1)中,因变量Rd表示企业研发投入强度(Lin B W et al.,2006)。Eva为业绩评价的虚拟变量,我们以国资委开始全面推行EVA考核的年度2010为标准,该变量定义2007年~2009年为0,2010年~2012年为1,通过这样清晰地比较央企上市公司在实施EVA前后研发投资行为的不同(刘凤委和李琦,2013)。控制变量方面,Size代表公司规模,用公司总资产的对数表示,本文预期公司规模与R&D支出关系不显著;Lev代表公司的负债水平;Growth代表公司的成长能力;Dirpro代表独立董事比例;Board代表董事会规模。Age为董事会成员平均年龄;Com代表高管薪酬。

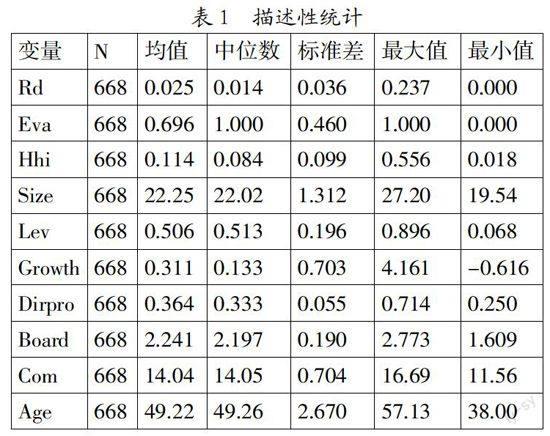

3. 描述性统计。表1是主要变量的描述性统计特征。其中,样本企业研发投入强度的最大值是0.237,最小值为0,平均值为0.025。据统计,2012年度世界R&D2000强企业用于研究与开发(R&D)的费用共计5 387亿欧元,平均每个企业的R&D强度为3.2%。而样本企业均值只有2.5%,差距显著。公司规模的均值是22.25,中位数是22.024。资产负债率的均值是0.506,说明样本企业整体长期偿债能力较好;独立董事主营业务收入增长率的均值为0.311,说明央企整体成长性较好;独立董事人数占董事总人数的比例平均值为0.364,说明央企董事会构成在形式上已基本达到合理水平,独立董事人数在理论上足以制衡内部董事。董事会成员平均年龄为49岁,离法定退休年龄较远,预期样本企业的董事会成员平均年龄对研发投入的影响不会显著。值得提出的是,HHI指标为我们手工计算出的赫芬达尔指数(行业内企业主营业务收入的HHI),样本企业的HHI指数中位数为0.084,我们根据样本企业所在行业的中位数为标准,将样本划分为竞争程度高与竞争程度低两组。

四、 实证结果分析及稳健性检验

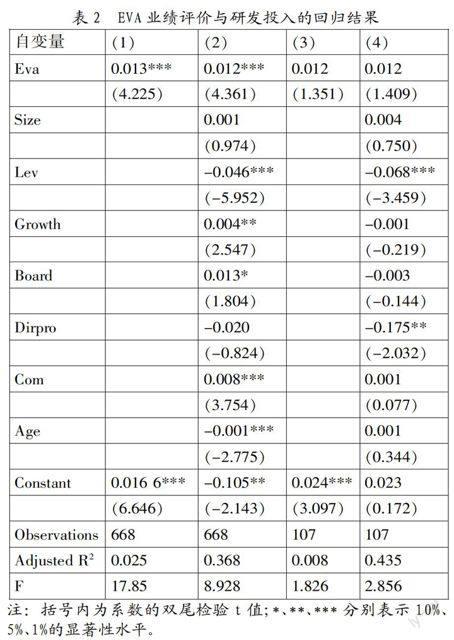

1. EVA对研发投入的影响。表2为EVA与央企控股上市公司研发投资之间的关系。表中第一列为只采用EVA这一变量的回归结果,我们发现,在此列中EVA 变量系数是0.013,且在1%水平上显著;第(2)列是引入了所有控制变量的回归结果,我们发现EVA变量系数虽然降至0.007,但仍然十分显著。结果基本支持我们的研究假设1。表中的(3)、(4)列是针对非央企上市公司与样本公司进行一一配对的检验结果,假设没有实施EVA的非央企上市公司在2010年后,研发投入强度也显著上升,那么央企研发投入的上升则有可能是受宏观经济整体变好等因素的影响,而不一定是EVA影响的结果。对比后我们发现,第(3)、(4)列的回归结果均不显著。证明那些没有采用EVA的上市公司,其研发投资行为并没有出现异常,该结果显然充分地支持了本文的假设1。

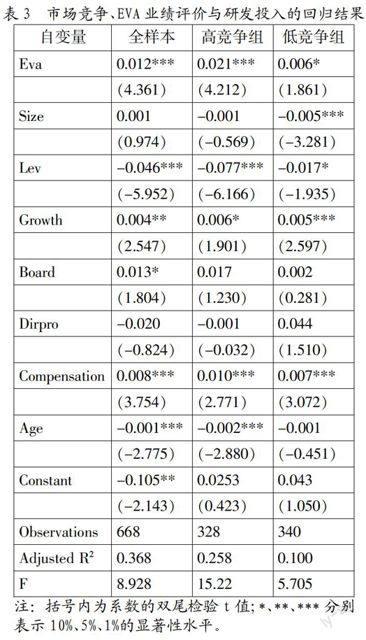

2. 市场竞争、EVA 业绩评价与研发投入。依据本文样本所处行业的Herfindahl指数的中位数水平,本文将样本分别分为高竞争程度与低竞争程度两组,对其一一用模型(1)进行回归,得出表3。从该表,我们可以发现,在高竞争程度组中,EVA的系数为0.021,结果较为显著,但方向与全样本检验所的结果大体一致;相反在低竞争程度的组别中,EVA的系数不仅变小至0.006,而且显著性也降至10%的水平才显著。由此,我们可以推断,当上市公司处于一个竞争程度较高的行业中时,EVA能够更好地促进企业研发投资,相反,当上市公司处于一个竞争程度较低的行业中时,EVA能够发挥效果的余地非常小。这一推断正好验证了本文的假设2。

3. 稳健性检验。对于产品市场竞争程度,我们借用刘志彪等(2003)使用所在行业企业数目作为产品市场竞争强度的一个近似的衡量指标对本文主要结论进行稳健性检验。根据样本所在行业的企业数目是否大于中位数,重新将样本分为高低竞争两组。我们对样本仍然用模型(1)进行回归,发现对结论基本没有显著影响。

五、 结论

研发创新是当前影响我国央企国际竞争力的重要课题,提升央企的科技创新能力是国家综合实力提高的必由之路。我们在对EVA相关理论文献进行回顾分析的前提下,将2007年~2012年A股市场上的所有央企控股上市公司数据作为研究样本,检验了产品市场竞争程度、EVA与企业研发投资三者之间的关系。结果表明,EVA作为一套合理的业绩评价体系,确实能够发挥促进央企研发投入的作用。然而,对于处于行业产品市场竞争程度不同的企业,EVA发挥的效果存在显著差异。当产品市场竞争程度高时,EVA非常有效;而当产品市场竞争程度低时,EVA的促进效果则较为一般。所以,本文的研究表明在促进研发投入方面,上市公司所处行业的产品市场竞争程度也会对EVA的发挥产生重大影响。

通过本文的研究,我们认为在当前中国的特殊制度背景下,国有企业监管部门通过引入EVA指标对其研发创新行为进行引导,从现实数据的反馈来看,具有积极意义。但若要进一步加大EVA业绩评价体系在引导研发投入中的作用,还必须考虑央企所处的产品市场竞争状况。只有持续推进提高各行业产品市场竞争程度,EVA业绩评价等管理会计工具才能发挥更有有效的作用。

参考文献:

1. 王化成,经济增加值的价值相关性——与盈余、现金流量、剩余收益指标的对比.会计研究,2004,(5):75-81.

2. 张蕊.金融危机下企业经营业绩评价的思考.会计研究,2009,(6):28-34.

3. 黄卫伟,李春瑜.EVA 对股东和经理人博弈的影响.南开管理评论,2004,7(2):66-71.

4. 孙茂竹,王艳茹,王晰琳.基于企业生命周期的业绩评价指标价值相关性研究.国际化与价值创造: 管理会计及其在中国的应用——中国会计学会管理会计与应用专业委员会 2012 年度学术研讨会论文集,2012.

基金项目:国家自然科学基金面上项目“管理会计工具在中国企业集团与子公司管理控制变革中的价值导向研究”(项目号:71172181)。

作者简介:鲁冰(1982-),男,汉族,安徽省蚌埠市人,中国人民大学商学院博士生,中国注册会计师协会经济师,研究方向为公司财务与风险控制;徐凯(1987-),男,汉族,江西省南昌市人,中国人民大学商学院博士生,研究方向为公司财务;孙俊奇(1984-),男,汉族,河南省信阳市人,哈尔滨工业大学深圳研究生院博士后,研究方向为审计理论与实务;吴冰清(1984-),女,汉族,安徽省蚌埠市人,淮河水利委员会水文局(信息中心),硕士,研究方向为财务理论与实务。

收稿日期:2014-12-20。

猜你喜欢

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年29期)2016-07-19

商(2016年17期)2016-06-06

商(2016年8期)2016-04-08