实物期权在文化产权交易中的应用研究

2015-05-30 21:44杨柳

现代管理科学 2015年2期

关键词:期权

摘要:文化产权在中国的发展一直处于政府主导的市场机制中,经济实力不足的投资者很难在文化市场中进行投资活动。基于文化市场屏蔽某些投资者的机制缺陷,文章引入期权思想对投资者的个体行为进行分析,构建了文化期权交易模式,并在此基础之上对文化期权价值进行了定价,通过期权模式的分析和定价模型的运行,给出了适用于期权交易模式的文化产品的范围和特征。

关键词:文化产权;期权;期权定价;艺术品期权

一、 引言

国务院于2011年11月发布《关于清理整顿各类交易场所切实防范金融风险的决定》,随后中宣部等五部联合发布《关于贯彻落实国务院决定加强文化产权交易和艺术品交易管理的意见》,这两个简称“38号令”以及“49号令”的文件出台后,使备受争议的“艺术品份额化交易”进入了“取缔倒计时”阶段。文化产权交易从诞生之日起可谓大起大落,各地的文化产权交易市场多大多为自行探索交易规则,因此如何建设和发展我国文化产权交易市场成为了从政府到业界与学术界关注的重点议题。

目前,学者开始探索文化产权交易机制、模式和定价问题,但大多停留在理论梳理和问题分析层面,并未涉及到具体的定价机制和交易价值的研究,本文拟引入期权思想,构建文化期权交易模式,具有一定的实用性和创新性。

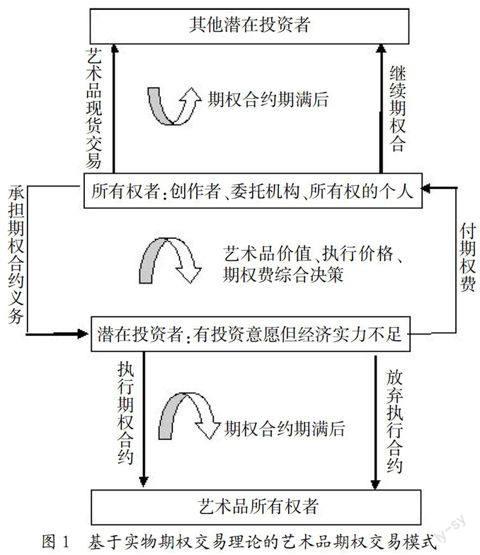

二、 基于实物期权的艺术品交易模式

艺术品收藏行业在国内一直为具备一定经济实力的人所从事,即使作为投资品,其所有权也基本落在一定经济水平的人群中,中产以下阶层缺乏进入这个高风险、高收益的行业的基本条件。随着我国金融经济的发展和人们生活水平的提高,越来越多没有雄厚经济实力的人想尝试进入该行业;此外对于艺术品投资者来说,基于经济利益的考虑,他们十分重视现金流和经济收益。

实物期权的引入可以完全满足潜在投资者和投资者的投资需求:对于想进入该行业的资金不足的人来说可以通过购买所有者提供的期权,锁定一定期限来筹集资金;而对于所有者来说可以通过出售期权来获得一定的期权费来补充现金流或补偿自身进行艺术品维护付出的成本。

实物期权引入艺术品交易市场的具体思路如下:

1. 选择决策。由艺术品所有权持有者(可以是创作者、委托机构、通过合法途径获得所有权的个人)对多个潜在投资者进行约谈或资质评估,确定签订合约的对象。

2. 合约签订。由所有权者和之前选定的潜在投资者签订具有一定期限的期权合约。在该合约期内,潜在投资者具有向所有者购买该艺术品所有权的权利,同时要支付给所有权者一定的期权费;同时所有权者有保证该艺术品不出售给其他人的义务,直至期权合约到期。

3. 合约的唯一性。同一艺术品的所有者每个时间点最多只能有一个售出艺术品的期权合约,买方最多只能签订一个。

4. 执行价格。期权合约中应规定到期艺术品双方协定的成交价格,约定成交价的确定可以是双方直接约定,也可以通过其他鉴定机构或专家进行评估定价;潜在投资者在与所有权者签订期权合约后,在合约期内筹集资金待到期权合约期满后可以选择以执行价格履行期权合约,也可以放弃该艺术品的交易。而所有权者在期权合约期满后可以选择其他的潜在投资者进行签约,也可以直接找投资者进行艺术品交易。

三、 基于多期的艺术品期权定价

1. 基本假设。

(1)S:标的资产现价;ST:T时刻标的资产的价格;r:T时刻到期时投资的无风险利率;f:一份看涨期权多头的时点价值;u为预期上升后的资产价格与现期资产价格的比值;d为预期下降后的资产价格与现期价格的比值;fu(注:此处的u为下标,非比值)为随资产价格上升后的期权价值;fd(注:此处的d为下标,非比值)为随资产价格下降后的期权价值。

(2)对于投资者来说市场中不存在对标的资产进行套利的机会。

(3)标的资产无固定利息支付。

(4)不存在交易成本。

(5)标的资产可以卖空。

(6)投资者资金是充裕的。

2. 模型说明。金融期权模型在艺术品期权定价应用中,相对应的变量说明如下:

标的资产价格,在艺术品期权定价中即艺术品价格,艺术品价格是随时间变化的,与金融期权模型中的标的资产价格对应,艺术品价格具有很强的波动性,因此适用于期权模型。

期权价值,指如果期权合约达成,潜在投资者应付给艺术品所有权者的期权费,期权价值的确定基于风险中性定理;

执行价格,指艺术品所有权者与潜在投资者签订的期权合约中所约定的艺术品交易价格,该价格的确定可以由双方协商确定,也可以由权威的鉴定机构给出。

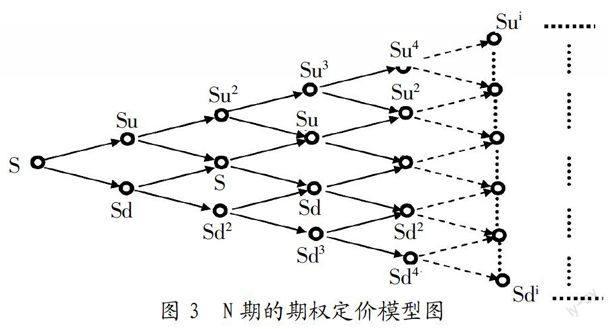

3. 模型。多期期权定价模型适用于较长时间段以内的期权的定价,对于资产价格的变动预测更加接近其真实值,但是改模型仅仅只是估价,因此只能无限接近,而并不代表其真实值。艺术品使用权合同一般期限都在一年以上,甚至多年期限的,因此用期权定价模型能够更加真实的反映其本身的真正内在价值。因此,本文提出多期期权的定价模型。

将期权期限分成均等的N期时间段。初始时刻为0,资产价格为S0;时刻Δt时,资产价格有两种可能:Su和Sd;时刻2Δt时,资产价格有三种可能:Su2,S,Sd2,以此类推。一般情况下,iΔt时刻,标的资产价格有i+1种可能,这i+1种可能价格为:Sujdi-j,j=0,1,...,i。其中,u和d分别是资产价格上升和下降后资产价格与变化之前的比率,u>1,d<1。因此对于上升来说,Δt时刻资产价格上升的幅度实际是u-1;下降幅度为1-d,见图3。

图3中,假设每个结点处资产价格变动的概率为:u=1/d。例如,1Δt期末对2Δt期末价格进行预测时。另外,资产价格前一期下降后一期上升和前一期上升,后一期下降的预测结果是一致的,即预测结果的结点是重合的。这样大大减少了结点的个数,可以简化分析的难度。

(1)多期期权定价模型求解步骤。

①确定N期期末N+1种可能情况下的标的资产价格和对应的期权价值。到期看涨期权的价值为:max(SN-X,0),其中SN是NΔt时刻的标的资产价格,X是执行价格。

②依据是风险中性定理,用NΔt时刻各结点期权价值的期望值经过贴现,可以得到0时刻的期权现值。

③在每次贴现时,贴现后各结点的期权价值与提前执行该期权所获得的收益进行比较,判断提前执行还是持有哪个更有利。

④考虑提前执行情况贴现到初始时刻的期权现值。

(2)多期期权定价模型。将期权划分为N期长度为Δt的小段,令fij为iΔt时刻第j个结点的期权价值,称为结点(i,j)的期权值,其中0≤i≤N,0≤j≤i,结点(i,j)的资产价格为

Sujdi-j(1)

因此资产价格上升的概率:

p=(exp(rΔt)-d)/(u-d)(2)

假设条件

u=1/d;

看涨期权的到期价值:max(SN-X,0),对应:

fN,j=max[SuidN-j-X,0],j=0,1,…,N(3)

在iΔt时刻从结点(i,j)向(i+1)Δt时刻的结点(i+1,j+1)移动的概率为p,在iΔt时刻从结点(i,j)向(i+1)Δt时刻的结点(i+1,j)移动的概率为(1-p)。对于欧式期权,风险中性估价公式:

fij=e-rΔt[pfi+1,j+1+(1-p)fi+1,j](4)

其中,0≤i≤N-1,0≤j≤i。对于美式期权,风险中性估价公式:

fij=max{SuidN-j-X,e-rΔt[pfi+1,j+1+(1-p)fi+1,j]}(5)

式中:u=exp(σΔt1/2),d=exp(-σΔt1/2),其中,σ为资产价格的波动率。

该改进期权定价模型通过多次分隔资产的期限对资产价格进行预测,比二期的定价模型对未来的资产价格预测和期权价值预测更加接近真实值。但是扩展的期权定价模型对于期权价值的定价仍然是估计值,与当期期权的真实价格存在一定波动。

四、 算例

现有一件艺术品,假定目前市场的收藏价值为380万元。某位投资者A从近几年市场估值的行情对该件艺术品的波动率进行价格的波动预测,测算出该件艺术品每年的波动率为10%,即σ=10%。该投资者有意向投资该艺术品,但是由于目前资金不到位,于是想通过期权市场为其筹集资金提供时间便利;而同时,艺术品的所有权者B认为这几年艺术品一直没有出售,自己难以承受艺术品的保养费,也想通过期权市场将转移艺术品的保养风险,这样双方都具有了进行期权交易的意向。B成为期权的卖方,而A成为期权合约的买方。

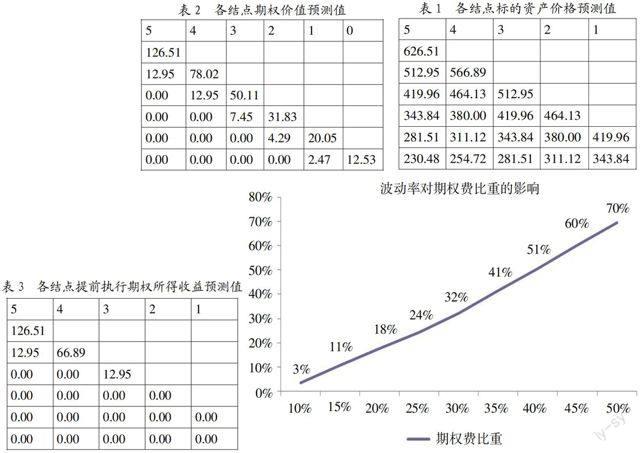

A根据自己的经济实力,认为在5年内可以将资金筹集全,于是提出一个5年(期)的买入期权合约,期权合约中标的艺术品的成交价为500万元。现在构造一个期限为5期的看涨期权。根据σ=10%,r=2.25%,在时间间隔Δt=1时,可以得到:u=1.010 517 1,d=0.904 837,p=0.588 607,1-p=0.411 393。各结点标的资产价格预测值见表1。

表1中i是期权期数,j是每一期各种可能情况,如第5期有6种可能情况,资产价格从626.51到230.48。通过式(4),每种可能对应的欧式期权价值预测见表2。

对于欧式期权,0时刻期权价值为12.53万,如果投资者通过期权市场获得筹集资金的时间而艺术品或文化所有权不被别人获得的话,那么他应该为这五年时间付出12.53万的代价;对文化产权所有者,他将得到12.53万的收益,无论最后能不能成交。

对于美式期权,各结点提前执行所带来的收益见表3。

将各结点期权价值与提前执行的收益比较,可以发现提前执行期权的收益值均小于期望收益,因此,投资者都不会考虑提前执行期权。在该模型中,投资者以多少的代价换得该件艺术品一段时期内买入的权利取决于该艺术品市场价值的波动率。通过本文的定价模型,可以刻画艺术品价值波动率与期权费占艺术品价值比重的曲线图,如下图所示,横轴是艺术品价值的预测波动率,而纵轴代表依据期权定价模型得出的期权费占艺术品价值的比重。

五、 结语

本文通过引入期权思想对艺术品投资行业进行微观层面的分析,并对算例进行了模型运算。结论显示:在艺术品价值处于一定的范围之内时,应用期权交易对于买卖双方都是能够接受的。在本文的算例中,即波动率在(10%,15%)的范围内,期权费与期权费的比重在(3%,11%)之间波动,对于买方来说是在承受范围之内的。

通过期权交易,投资者可以获得充足的时间来筹备资金,所有权者可以转移艺术品保养的费用和风险,可以大大促进该行业的发展。在经历了30年的经济改革后,文化产业的发展却一直远远落后于经济发展,关键在于文化产业中市场的决定性作用没有很好体现,不能充分调动所有市场主体的积极性。而通过期权模式的引入可以很好的对经济实力不足但想涉足该行业的投资者起到激励作用,进而繁荣文化艺术品的创作,推动文化产业的发展。

参考文献:

1. 廖继胜.文化产权交易市场相关研究综述.理论月刊,2014,(5):137-139.

2. 魏鹏举,曹翼飞.后艺术品份额化的中国文化产权交易发展研究.北京联合大学学报(人文社会科学版),2012,(3):93-98.

3. 熊广勤.我国文化产业产权交易定价难点及解决途径研究.价格理论与实践,2012,(1):86-87.

4. 赵书波.文化产业的发展方向——产权交易.产权导刊,2010,(12):42-44.

5. 高波.文化产权交易所的交易模式创新分析——以泰山文化艺术品交易所为例.山东财政学院学报,2012,(6):98-104.

6. 张炳辉,田艳芬.关于文化产权交易若干问题的探讨.经济纵横,2013,(1):79-81.

基金项目:教育部人文社会科学基金青年项目“制度嵌入的区域创新体系中产业知识基础配置研究”(项目号:12YJC630145);上海市科技发展基金软科学研究项目“基于产业知识基础配置的上海区域创新体系构建研究”(项目号:12692104900)。

作者简介:杨柳(1983-),女,汉族,广东省深圳市人,中国传媒大学传播学博士后,上海交通大学工商管理学博士,研究方向为影视产业经营与管理。

收稿日期:2014-12-18。

猜你喜欢

——方靶心图

大众投资指南(2020年25期)2020-11-27

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

能源(2016年2期)2016-12-01

数学理论与应用(2016年3期)2016-05-17

应用数学与计算数学学报(2015年1期)2015-07-20

系统工程学报(2015年2期)2015-02-28

华东师范大学学报(自然科学版)(2014年3期)2014-03-11

中国工程咨询(2014年4期)2014-02-16