基于现金流的上市公司财务预警的描述性统计分析

2015-05-30 22:09:36宋哲

经济师 2015年5期

摘 要:随着我国经济的发展和国际化进程的加快,上市公司面临的环境更加复杂,文章从现金流的角度分析了沪市865家上市公司的流动性、财务弹性、获取现金的能力和收益质量等,从分析中发现,很多上市公司的现金流与利润和收益都存在不配比性。从现金流分析得出的结论与收益角度得出的结论存在明显的差异,企业存在很大的不确定性。

关键词:现金流 财务预警 描述性统计

中图分类号:F830.91 文献标识码:A

文章编号:1004-4914(2015)05-094-02

随着我国经济的发展和国际化进程的加快,上市公司面临的环境更加复杂,随之给其带来的不确定性和风险更加缺乏预测性,企业要面对来自于全球的金融风险,只要稍微不慎可能就会面临倒闭。在这种先求生存再谋发展的环境下,分析我国上市公司存在的潜在风险、分析风险存在的潜在原因与影响因素、准确判断上市公司财务危机的程度、避开或化解上市公司可能出现的财务危机,保证上市公司财务运行正常,就显得越来越重要。

一、基于现金流的财务预警研究综述

运用个别财务比率对财务危机进行预测这种做法是由Fitzpatrick于1932年提出的。后来,Beaver在此基础上提出了较为完整的单变量分析法。在众多多元线性判别模型中,典型代表当属美国阿尔曼教授于1968年建立的Z分数模型,不但方法简单而且精确度高,所以这个模型被西方企业一直沿用至今。1980年,Ohlson首先提出来条件概率模型。1992年,Salchenberger等使用了人工神经网络模型对金融企业进行了财务失败的判断。1994年,Altman、Marco和Varetto也使用了这种方法对意大利的企业进行了财务失败的判断。这些研究分析的结果都比线性判别模型的效果要好。更有一些国外学者把两种以上的模型结合使用以建立联合预测模型。如2000年韩国的B.S.Ahn等将粗糙集理论与神经网络方法结合起来,2001年英国的Feng YuLin和Sally McClean将四种财务预警的方法结合起来。这些研究的结果表明,在同等的条件下,联合多种模型的预测结果会比单一的预测结果好。在这些预警的模型中都逐渐引入了现金流。

国内对财务预警系统的研究起步较慢,但目前也有不少学者在该领域的研究上取得了一定的成绩。1996年周守华等在阿尔曼模型的基础上提出来F分数模型。1999年,陈静对财务数据进行了单变量分析和多元线性判别分析。2000年,张玲建立的二类线性判别模型获得了超前4年的预测结果。2001年,杨保安等人建立的人工神经网络模型更是获得了与实际情况基本一致的实验结果。

对于一个健康、有序、正在成长中的上市公司来说,经营活动产生的现金净流量是正数,投资活动产生的现金净流量是负数,筹资活动产生的现金净流量是正负相间的。

二、样本与变量选取的原则

(一)样本选取的原则

本研究选取沪市截止2012年4月20日XBRL公布的865家上市公司作为样本数据,在选取样本时,主要遵循了以下几个原则:

第一,剔除了沪市截止2011年4月20日XBRL尚未提交XBRL文档的上市公司;

第二,在对上市公司进行数据分析时,剔除了年报中没有披露现金流或各项现金流信息披露不全的上市公司;

第三,为了消除异常数据对研究结果的影响,异常数据剔除,异常数据主要包括公司没有披露基本每股收益、净利润、现金流、营业利润等或披露得不全面的。

(二)变量选取的原则

变量在选取的过程中,主要围绕着与现金流有关的变量,参考国内外学者的研究结果,主要选取了四大类变量,包括流动性分析的三项指标:现金流动负债比、现金债务总额比、现金利息保障倍数;获取现金能力的三项指标:销售现金比率、每股经营现金净流量、全部资产现金回收率;财务弹性的两项指标:现金满足投资比率、现金股利保障倍数;反映收益质量的两项指标:净利收现率和营业利润收现率。

三、基于现金流的上市公司财务预警的描述性统计分析

(一)各项现金流的总体分析

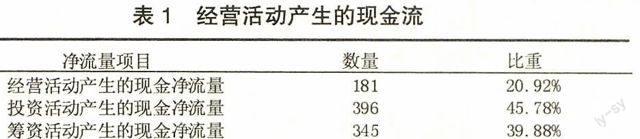

1.经营、投资、筹资活动产生的现金净流量。通过对选取的865家样本经营活动产生的现金流量的绝对数分析,得出如下的统计表:

从表1可以看出,在选取的865家上市公司中,有20.92%的上市公司其经营活动产生的现金流是负数,有45.78%的上市公司其投资活动产生的现金流是负数,有39.88%的上市公司其筹资活动产生的现金流是正数,从其现金流的绝对数的角度可以看出,这些不在健康、正常、持续发展的公司中。

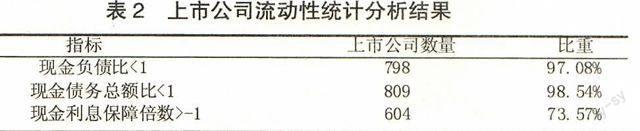

2.上市公司流动性分析。以现金流反映上市公司流动性的指标主要包括新近流动负债比、现金债务总额比和现金利息保障倍数。现金流动负债比。该指标反映的是以本期经营活动净现金流量来偿还短期债务的比率,在企业正常、持续、健康发展的情况下,由经营活动产生的现金净流量首先要满足经营活动所需要的现金流量,用此指标作为偿还债务的基础将更安全、更有效;现金债务总额比,该指标用以衡量企业用年度的经营活动净现金流量来偿还全部债务的能力,能反映出企业长期偿债能力;现金利息保障倍数,该指标是指经营现金净流量为利息费用的倍数,此指标比收益基础的利息保障倍数更可靠,因为实际用以支付利息的是现金。通过对沪市865家上市公司的分析发现得出如下的统计结果:

从表2的统计分析结果可以发现,大部分上市公司的流动结果与运用收益的方法分析出来的结果得出的结论都存在很多的差异,其经营活动产生的现金流无法满足企业偿债和支付利息费用的需要。

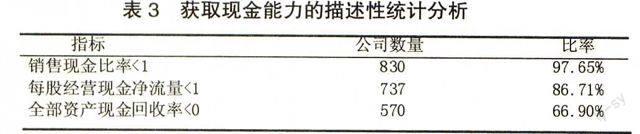

3.获取现金能力的统计分析。获取现金能力的指标主要有销售现金比率、每股经营现金净流量、全部资产现金回收率。销售现金比率是指企业经营活动产生的现金净流量与销售额的比重,该比率反映了美元销售收入获取现金流量的能力,其数值越大,表明企业的收入质量越好,资金利用效果越好;每股经营现金净流量指标反应了经营活动现金净流量与普通股股数的比重,每股能分得的营业现金流;全部资产现金回收率指标是经营现金净流量与全部资产的比率,该指标反映了企业全部资产产生现金净流量的能力,该比值越大越好。

从表3的统计分析结果可以看出,在选取的样本中,可以发现,沪市上市公司绝大部分公司获取现金的能力都比较弱,都存在一定的风险与不确定性。

4.财务弹性的描述性统计分析。以现金流反映公司财务弹性的指标主要包括现金满足投资比率和现金股利保障倍数。现金满足投资比率表明企业经营产生的现金满足资本支出与存货增加和发放现金股利的能力,其值越大越好,比率越大,资金自给率越高;现金股利保障倍数是指经营活动净现金流量与现金股利支付额之比,支付现金股利率越高,说明企业的现金股利占结余现金流量的比重越小,企业支付现金股利的能力越强。从选取的样本中,能够获取第一项指标的公司有728家,能够获取第二项指标的数据有136家,描述性统计分析结果如下:

在对沪市上市公司财务弹性分析时,满足比率计算第一项指标的样本有728家,满足第二项指标的有136家,从统计分析的结果可以发现,绝大部分的公司经营活动产生的现金流是无法满足公司投资的需要的,同时,对现金股利的保障也有30.88%的公司无法满足。

5.收益质量的描述性统计分析。以现金流为基础反映上市公司收益质量的指标有净利收现率和营业利润收现率。净利收现率反映公司净利润中现金收益的比重,即公司净利润对现金流贡献的大小;营业利润收现率指标中的经营现金流量和营业利润都对应于公司正常经营活动,因此有强的配比性,该比率一般应大于1。通过对沪市2012年上市公司的财务数据分析,得出如下的描述性统计分析结果:

从表5的描述性统计分析结果可以发现,2012年沪市上市公司有58.78%的公司经营活动所创造的利润提供的现金贡献很小;由于经营活动的现金流与营业利润两者有很强的配比性,因此从分析结果可以看出,有62.15%的沪市上市公司的盈余质量是低劣的,存在着一定的不确定性或风险。

四、结论

从统计分析的结果可以发现,很多上市公司虽然在利润或每股盈余都很高,但是分析其现金流就发现,上市公司总体上现金流的状况并不好,无法保证公司正常、健康、有序的发展,存在潜在的危机和不确定性,因此公司在日常发展过程中,不能只关注公司的利润和收益,要更多地实现收益与现金流的比较与分析,以发现公司潜在的不确定性和风险。

参考文献:

[1] 朱光娅.基于现金流的上市公司财务危机预警研究[J].内蒙古科技与经济,2011(2)

[2] 许珂,卢海.房地产上市公司财务危机预警实证分析—基于Z3模型的应用[J].经济论坛,2013(1)

[3] 黄迅,张颖,林宇.中国海外上市公司的PCA-SVM财务危机预警研究[s].程度理工大学学报,2013(1)

[4] 陈文浩.高级财务管理[M].高等教育出版社,2007(8)

[5] 黄晓芬,李文华.基于Z-Score模型的企业财务预警系统构建.财会通讯,2013(7)

[6] 刘百红.财务风险预警控制体系的构建.铁路采购与物流,2009(6)

(作者单位:中国人民银行昆明中心支行会计财务处 云南昆明 650021;作者简介:宋哲,注册会计师,研究方向为会计信息与风险管理。)(责编:贾伟)

猜你喜欢

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

中国经贸(2016年21期)2017-01-10 15:47:52

现代营销·学苑版(2016年9期)2016-12-08 01:29:59

现代经济信息(2016年25期)2016-11-24 05:53:02

经营者(2016年12期)2016-10-21 08:37:19

商(2016年18期)2016-06-20 14:16:02

商(2016年8期)2016-04-08 09:28:51