当股票遇上艺术品

2015-05-30 10:48:04

CM华夏理财 2015年6期

书画行情持续火热

中国书画历来是艺术品市场中的主力板块,也是中国嘉德历年拍卖中的重中之重。本季春拍,中国书画部分有:“大观之夜”的“近现代书画珍品”、“远师古人·1949之前的张大千”、“雪莲堂藏珍”、“古代书画珍品”、“吴越钱王墨珍”,常设部分的“中国近现代书画”、“一角小楼画语温——常任侠藏珍”、“萧萧画缘”、“扇苑善缘”、“吉金乐石——清中晚期书法掇英”、“一粟山房”、“中国古代书画”、“中国当代书画”等,共计13个专场,经过3天的拍卖,总成交额14亿元,占中国嘉德2015春拍总成交额的74.8%。

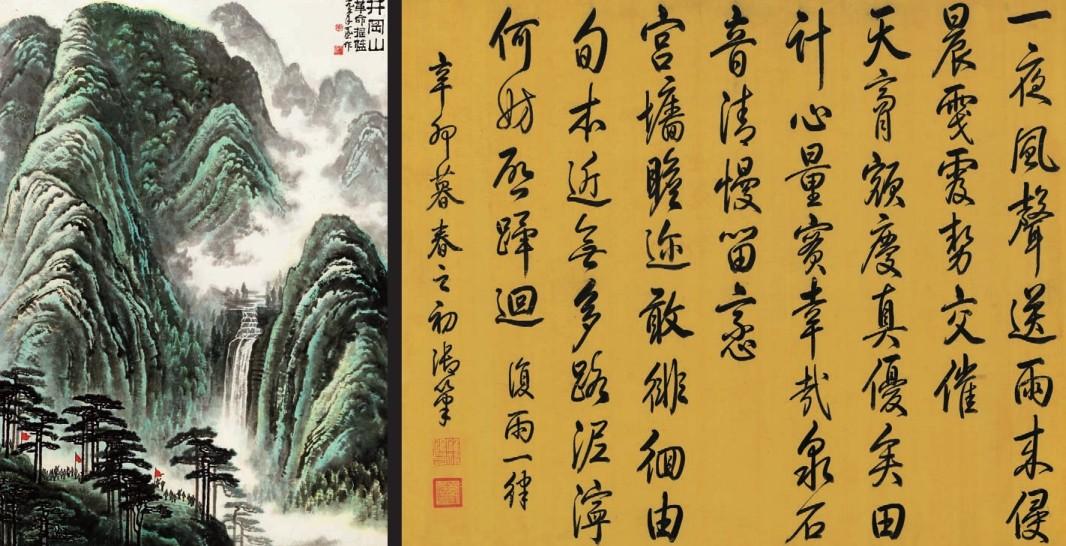

“大观之夜”当晚两件近现代书画潘天寿的《鹰石山花图》及李可染的《井冈山》,分别以2.79亿元和1.265亿元成交,非常振奋人心,为今年春拍打了一针强心剂。

中国艺术品指数进入了2.0时代

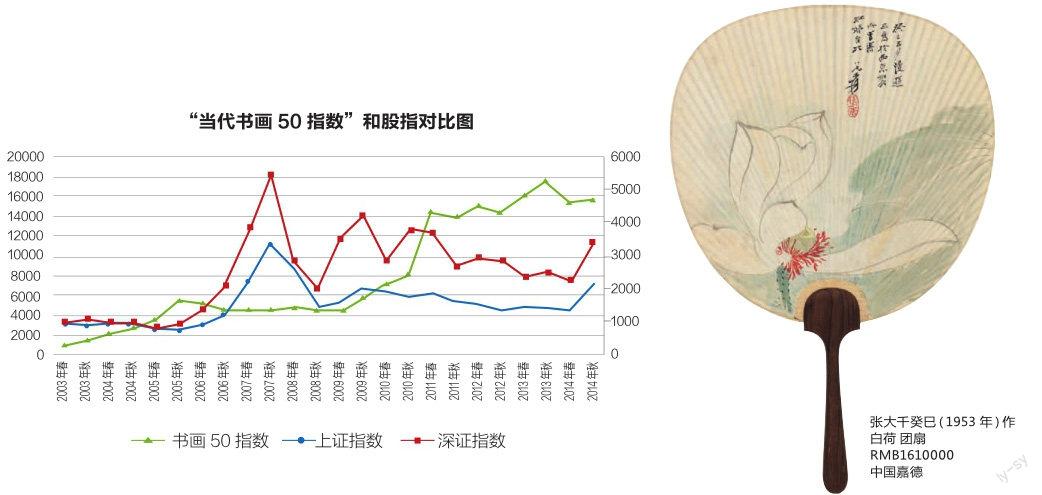

此外,雅昌艺术网推出国内首个中国书画重复交易指数——“当代书画50指数”,这标志着中国艺术品指数系统进入2.0时代。著名艺术市场专家龚继遂认为主要原因是:“该指数的样本均为名家佳作,且在市场上具有较好流动性的作品,指数呈现的是当代书画市场较高端的艺术品的价格走势和投资收益率。”

与股指相比“当代书画50指数”同样表现优异:一方面,当代书画50指数的净增长、收益率及风险程度等属性均优于股指;另一方面,股指受到金融危机影响重大,相比之下当代书画50指数具有更强的“抗压”能力。另外,研究发现当代书画50指数和其他资产的相关系数均为负值且相关性较弱,将当代书画艺术品加入到传统资产组合中能实现风险分散的目的,而当代书画50指数所表现出的高收益有利于提高资产组合的收益率。

股票市场和艺术品市场本身具有很大差异性,最主要的区别是艺术品市场具有很强的异质性属性,即艺术品市场不存在两件完全一样的艺术品,交易标的是异质的。运用重复交易法编制和计算的当代书画50指数,通过跟踪同一件艺术品多次交易记录,以此为基础计算艺术品收益率情况,很好地解决了艺术品的异质性,使得“当代书画50指數”拥有了与股票指数相同标准的金融属性,通过与股指对比发现,“当代书画50指数”表现出的收益属性和风险属性均优于股票指数。

15年间增长25倍,年复合收益达20%

从指数的走势情况来看,2008年金融危机后股票市场陷入深度的低迷,长期处于震荡和盘整的状态,直到2014年末才迎来了新一轮的企稳回涨。而“当代书画50指数”和股票指数最大的不同在于股票市场早在2007年底就达到巅峰,之后进入一段相当长的调整期。而“当代书画50指数”自2000年至今实现了“三级跳”,每个阶梯时长大约在8-10个拍卖季,其中增长期集中在4-5个拍卖季,之后的6-7个拍卖季保持平稳发展。

“当代书画50指数”表现出来的“三级跳”现象与拍卖市场的行情完全吻合。相对于股票指数的“波涛汹涌”,“当代书画50指数”的表现更加平稳。股票市场可以实现短时间内的大涨和大跌,而艺术品市场则表现为长期持有,收益平稳。龚继遂教授对此表示:“‘当代书画50指数可以准确地反映投资收益情况,并且可以准确地反映艺术品市场三个明显的价格阶梯。书画50指数的样本取样大于2000件,有足够的普遍性、代表性和准确性。通过‘当代书画50指数可以发现艺术品市场和艺术品投资的规律性、可预测性和趋势性。”

从指数净增长值来看,“当代书画50指数”的净增长要远远高于股票指数。2008年金融危机后上证指数就几乎停留在2000点左右保持着小幅的震荡,深证成指状况与上证指数基本类似。而“当代书画50指数”表现优秀,金融危机后仍然实现了2到3倍的净增长。从收益率情况来看,金融危机后,上证指数和深证成指的年平均收益几乎为零, “当代书画50指数”则实现了20%的年复合收益率。

根据资产组合理论,单一证券的收益风险用期望收益率和标准差来衡量,通过计算方差来比较各指数的风险性发现,“当代书画50指数”的风险小于其他资产。从风险角度看,深证成指的变化最大,一直以稳定著称的国债指数风险最小。国债指数是最为保值的产品,因为相对国债的收益,其风险几乎可以忽略不计。居于其次的为书画50指数,相比其他资产,书画50指数不仅拥有较高的收益,同时风险性较小。基金指数因其特有的组合优势表现强于股市,最为不尽如人意的仍是上证指数。

资产组合中配置当代书画作品益于规避风险,提高收益。艺术品市场在近几年逐步成为继股票市场和房地产市场之后的第三极投资领域,艺术品也逐步成为高净值人群投资组合中的“熟客”,那么将艺术品加入到投资组合对投资组合有何益处呢?通过对指数的对比分析,同为资产配置的重要手段,艺术品市场与传统金融市场之间似乎并不存在必然的联系。对比几种资产的相关性,可以明显地看出,“当代书画50指数”与其他金融指数呈现负相关的关系,且相关性很弱。

在实际投资中由于考虑到收益和风险之间的关系,为了规避风险经常会进行多种资产的投资组合。此时最重要的并非是选择增值潜力最大的资产而是使风险最小化,因为分散风险是获利的前提,此时选择相关性较低的资产是核心。国债的风险几乎为0,等同于无风险资产,较小的波动使其与其他传统投资的相关性弱,在高风险投资组合中加入国债定能降低风险。而在传统投资中,股市和基金市场相关性较高,投资这两种资产无法达到分散风险的目的。

相比之下,“当代书画50指数”和其他资产的相关系数均为负且数值较小,说明将艺术品加入到传统资产组合中能实现风险分散的目的,而“当代书画50指数”所表现出的高收益有利于提高资产组合的收益率。所以在传统的资产组合中适当配置一部分当代书画作品有助于规避风险,提高资产组合的投资回报。另外通过雅昌艺术市场监测中心(AMMA)长时间跟踪研究发现,长期持有的艺术品具有更好的投资收益属性。

但如何正确地看待和使用“当代书画50指数”?龚继遂认为:“在大数据时代背景的影响下,投资者可以结合自己的经验,分析‘当代书画50指数与宏观经济、市场货币投放量、货币流动性、投资保值、资产配置、市场规模发展的多边互动关系,作为其投资决策的重要参考标准。”

猜你喜欢

读者(2023年2期)2023-02-20 08:10:32

读者欣赏(2023年2期)2023-01-19 03:08:56

风流一代·经典文摘(2022年12期)2022-12-21 07:57:43

艺术品鉴(2020年11期)2020-12-28 01:36:14

艺术品鉴(2020年5期)2020-07-27 02:43:16

艺术品鉴(2020年4期)2020-07-24 08:17:14

艺术品鉴(2020年1期)2020-01-19 06:00:38

智富时代(2018年3期)2018-06-11 16:10:44

红蜻蜓·低年级(2016年12期)2017-02-23 09:11:13

天津教育(2009年6期)2009-07-22 03:35:34