我国企业年金个人所得政策比较分析

2015-04-30 19:30张其秀沈培培

新会计 2014年12期

张其秀+沈培培

【摘要】本文基于财政部等部门2013年12月6日联合发布,自2014年1月1日起实施企业年金、职业年金个人所得税递延纳税优惠政策,结合我国企业年金发展现状及与国际发展水平,探讨了改革的影响和意义,指出了我国企业年金所得税递延优惠政策可能存在的局限,并对未来改革做出了展望。

【关键词】企业年金 个人所得税 递延优惠政策

一、引言

2013年12月6日,财政部、人力资源和社会保障部、国家税务总局联合发布《关于企业年金、职业年金个人所得税有关问题的通知》(以下简称《通知》)。规定从2014年1月1日起,我国实施企业年金、职业年金个人所得税递延纳税优惠政策。其中对单位和个人不超过规定标准的企业年金或职业年金缴费,准予在个人所得税前扣除;对个人从企业年金或职业年金基金取得的投资收益免征个人所得税;对个人实际领取的企业年金或职业年金按规定征收个人所得税。这项年金税制的改革对于完善我国社会养老保障体系具有重要的意义。本文结合最新政策探讨社会保障体系第二支柱——企业年金和职业年金的发展。

二、我国企业年金制度及相关税制发展演变

(一)我国企业年金制度起源

我国从20世纪80年代开始对企业职工基本养老保险制度实施改革,1991年《关于企业职工养老保险制度改革的决定》明确了建立基本养老保险、企业年金(职业年金)和个人储蓄型养老保险相结合的多层次养老保险体系的目标。经过20多年的发展,我国养老保险保障水平逐步提高,但多层次养老保险体系发展很不平衡,基本养老保险覆盖到大部分城镇就业人群,而企业年金和个人储蓄型养老保险发展比较缓慢。见表(1)。

由表(1)可知,虽然2007—2013年我国建立企业年金的企业数、参保的职工数及企业年金积累基金额不断增加,但参保人数占城镇职工就业人数的比例和企业年金余额占GDP的比例较低。《企业年金试行办法》自 2004年5月实施以来不到10年,我国的年金管理产业刚刚起步,与西方发达国家尚存在巨大差距。

(二)我国企业年金个人所得税演变

我国企业年金发展税收制度发展演变见表(2)。

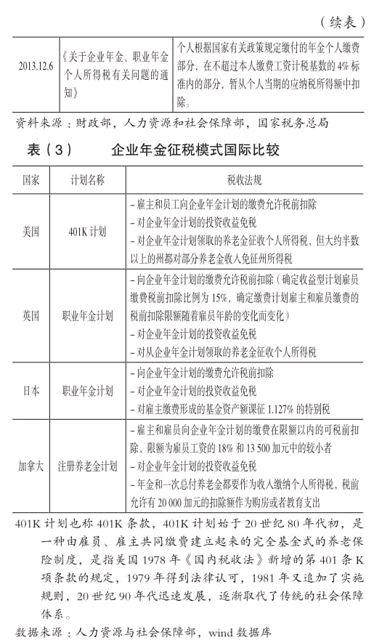

三、我国企业年金个人所得税政策国际比较

(一)企业年金个人所得税国际比较

我国企业年金与发达国家企业年金税收政策比较。见表(3)。

(二)企业年金个人所得税差异影响因素

综上所述,结合我国企业年金(个税制度)的发展历程和国际企业年金发展模式的比较,在《通知》出台前,税收是遏制我国企业年金发展的重要因素。当然影响我国企业年金发展的因素不仅是我国的税收政策,养老金的投资收益率较低、劳动力力供求因素以及相对于国有大中型企业,一些民营企业财力不足等,是阻碍我国企业年金快速发展的因素。

四、我国企业年金个人所得税政策影响分析

(一)企业年金个人所得税政策出台前后税负差别

在《通知》出台前,我国的年金制度在前端(企业年金有三个环节可供纳税,即缴费(前端)、投资(中端)和养老金领取(末端))实行的是单位雇主免征5%,而职工个人在前端是征税,意味着职工将来在领取的后端必然是免税的,这就形成了“部分TEE”或称“部分EET”的畸形税收政策(以E代表免税,T代表征税)。在世界各国这样的制度很少见。一般来说,凡是企业年金发达的国家,实行的都是EET税收模式,即在前两个环节是免税的,征税发生在第三个环节。此次颁布的《通知》103号文弥补了前端职工个人缴费的免税政策,根据《通知》规定,在年金缴费环节,对单位根据国家有关政策规定为职工支付的企业年金或职业年金缴费,在计入个人账户时,个人暂不缴纳个人所得税;个人根据国家有关政策规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除;在年金基金投资环节,投资收益计入个人账户的不征收个税;在年金领取环节,按照当时个人“工资、薪金”税率计征个人所得税,使我国“部分TEE”或“部分EET”的税收制度变成了先进的、符合国际惯例的“EET制度”。

(二)年金个人所得税政策对企业与个人的利益影响

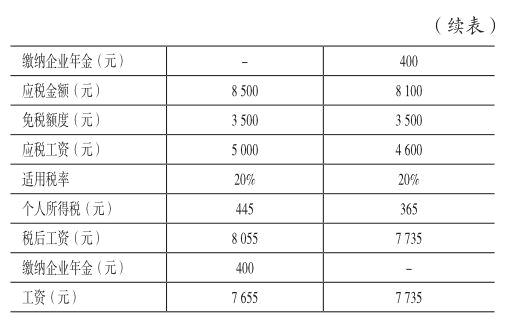

本文通过模拟数据来计算个税递延优惠政策对企业和个人的影响,进而验证本次改革的效果。见表(4)、表(5)。

由表(4)可见,建立企业年金企业的成本增加了20万元,但由于企业年金税收优惠的因素,企业的净利润只减少了15万元,减少的规模为薪资支出的3.75%。如果从企业和职工的角度看,这个比重显然也是有利的,相当于通过免税,企业和职工所得增加了薪资支出的1.25%。

从表(5)看,个人通过购买企业年金可以达到减少税负的效果。纳税减少规模是职工薪资和适用税率的乘积。从这个角度看,薪资越高税率越高,可免税的额度也就越大。个税起征点调整的幅度略高于平均工资的增长速度,因此总体而言,个人的未来缴付压力在缩小。

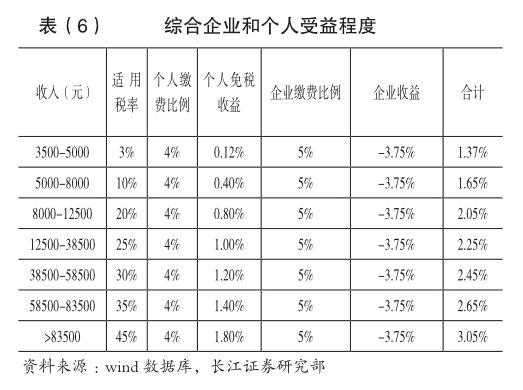

如果综合考虑企业和个人的利益,通过企业免税和个人免税的激励,综合的税收收益效果在1.37%~3.05%左右,基数为职工工资。通过免税激励了企业和个人建立和参与企业年金的积极性,这一方面有助于为职工减少后顾之忧,增强职工对于企业的认同感和归属感;另一方面,有助于减少人才流失,增强现有人才的工作积极性、更好地吸引外部人才,树立企业良好的社会形象,增强企业的竞争实力。见表(6)。endprint

从宏观层面看,企业年金个人所得税递延政策引入,将促进企业年金的发展,推动中国养老保障体系第二支柱(企业年金市场)的快速发展,从而有效补充第一支柱的不足、加快完善中国养老保险体系;从资本市场角度看,企业年金规模的壮大,将为中国的资本市场包括股票市场及债券市场培育基石性的长期投资者,为资本市场发展提供稳定的资金来源。同时也有助于遏制我国证券市场长期存在的中小投资者的投机行为。

五、结论与展望

我国新颁布的有关企业年金个人所得税政策,对推动我国养老保险制度的改革与完善起到了积极的导向作用,但从现行阶段看仍有一定的局限性:一是仅在企业年金领域采用个税递延具有一定的局限性,中小企业、自雇者以及城市居民(非职工),无法建立年金制度享受税收优惠,因此存在不公平现象。十八大报告明确提出我国社会保障的总方针是“全覆盖、保基本、多层次、可持续”。全覆盖是要覆盖到所有的人。保基本,是由我国经济社会发展阶段所决定的,这个水平要与之相适应。多层次是在基本社会保障的基础上建立企业年金,将来建立符合机关事业单位特点的职业年金。显然,此次改革还未能完全实现全覆盖、保基本、多层次、可持续的目标。二是对于民营、小微企业实施年金难度大。中小企业在缴完税及社保、住房公积金费用之后,已无太多财力为职工建立补充养老和医疗。因此可能导致民营、小微企业缺乏强烈的参与企业年金的动机。三是与美国 401K计划仍存在巨大差距,一方面我国企业税负成本远高于美国,以致中国企业尤其是民营企业在企业年金上可能心有余而力不足。另一方面我国当前税收优惠力度和年金缴费额度上限均低于美国401K计划。此次改革仅涉及个人所得税,对企业税收部分的政策保持不变,雇主和员工缴费合计的税前扣除比率为9%,低于美国401K计划初期的25%。因此改革对企业年金发展的影响程度将小于美国401K计划。此外,企业年金目前是审批制,相对备案制限制企业积极性;对于人员流动大的行业,年金如何流转并未明确。

为了实现全覆盖、可持续的社会保障体系目标,未来商业养老险个税递延政策指日可待,通过推进全民个税养老递延政策来平衡目前税收的不平等,使全民个税递延养老名至实归。企业年金个税递延政策是全面推进商业养老险个税递延的前奏,只有这样才能真正实现我国养老保障体系的健全与完善。

参考文献

[1] 刘云龙,姚枝仲,傅安平.中国企业年金发展与税惠政策支持[J].管理世界,2002(4).

[2] 朱青.国外企业年金计划的税收制度及启示[J].涉外税务,2003(8).

[3] 黄琴.美国的企业年金制度及其对我国的启示[J].产业经济研究,2003(3).

[4] 张勇,王美今.中国企业年金税收优惠政策的成本研究—我国企业年金税收支出的精算统计分析[J].统计研究,2004(8).

编辑:秦思慧endprint

猜你喜欢

中国经贸(2016年22期)2017-01-16

职工法律天地·下半月(2016年10期)2016-11-30

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

中国市场(2016年35期)2016-10-19

商(2016年25期)2016-07-29

企业导报(2016年10期)2016-06-04

企业导报(2016年9期)2016-05-26

商(2016年10期)2016-04-25