创业板上市公司股利分配方式影响因素分析

——基于2014年度年报和利润分配实施公告的分析

2015-04-11 06:05胡伟黄咏

中国注册会计师 2015年10期

胡伟 黄咏

从理论上讲,股价应取决于股票的内在价值,基于股利折现模型,股票内在价值取决于公司未来分配股利的多少。因此,全面、深入、系统研究创业板公司股利分配方式以及其影响因素,对引导创业板投资者树立价值投资理念、为证监会单独出台或补充创业板公司股利分配相关规定提供依据以及为创业板公司制定出科学合理的股利分配方式等都具有重要现实意义。

一、文献回顾

(一)国外相关研究主要结论

股利分配的研究源于现代股份制企业的出现,西方学者研究较早且成果丰富。关于公司特征影响股利的研究,Jensen(1976)认为成长机会会影响现金股利,成长机会多的公司往往将更多的资金用于经营发展,因而会减少公司现金股利的发放。Baker和Edelman等(1985)以纽约证券交易所的318家上市公司为研究对象,研究结果表明公司股价、留存收益水平和盈利能力以及对公司发展前景的预期等是影响公司股利政策的重要因素。Harry等(2004)认为当创业板上市公司现金充足,同时负债较低时,为降低代理成本而支付现金股利的意愿较强烈,反之意愿较低;关于股权结构影响股利的研究,Moh’d(1995)以美国上市公司为样本,研究发现股利支付水平与其股权集中度呈负相关关系。而Kenneth和Dolly(2002)以美国上市公司为研究对象,得到公司股利发放水平与其投资者的持股比例呈正相关关系。近年来,King(2010)以澳大利亚上市公司为研究对象,研究发现中小股东对于规模相当的上市公司的股利政策具有正面影响。Jose和Massino等(2012)指出,大股东的投资决策是影响公司股利分配的重要因素。

(二)国内相关研究主要成果

我国学者对股利政策的研究起步较晚,初期大多借鉴了国外的理论。魏刚(1998)通过分析1998年我国上市公司对上一年度股利分配预案的市场反应,发现我国股票市场相比国外还不成熟且有效性不足,但公司股利分配政策对股价的影响仍然较大。原红旗(2001)通过研究发现当期盈利与现金股利呈正向变动关系。王会芳(2011)以2010年创业板上市公司为研究对象,发现创业板公司的现金股利发放水平主要受到其成长性的制约,且公司盈利能力对其影响显著。汪婷(2011)在分析了2009、2010年创业板的股利政策后,提出创业板上市公司要重视自身盈利能力的增强,未来股利政策应综合考虑公司长远发展。袁欣(2012)则通过研究创业板2009、2010年的现金股利发放情况,发现创业板上市公司股利分配的积极性较高,但中期分红的积极性低,同时现金股利支付率较高,行业分配差异较小。尹飘扬(2012)研究发现创业板上市公司的现金股利政策和公司的规模及盈利能力存在较强正相关性。

综上可见,国外学者主要从公司未来成长机会、现金充裕程度、盈利能力、股权集中度以及股东类型等方面对公司股利分配的影响进行了大量研究,研究结论既有一致的地方,同时也存在着分歧。而国内学者则主要是从盈利能力方面研究创业板公司股利分配的影响因素,总体而言,研究视角较为狭窄。为全面考察创业板公司选择股利分配方式的影响因素,本文尝试着从行业类别、盈利能力、股本规模及上市时间等四个方面分别对其加以研究。

在股利分配方式上,2014年上市的公司异于以前年度上市公司的原因主要是由于刚上市的公司处于发展初期,投资机会较多,公司往往会保留充裕的现金以支持公司的快速发展,在此情况下,公司通常较少采用纯派现方式,而多采用派现转增、派现送转等混合股利的方式。但刚上市的公司为引起更多投资者的关注,一定会在其现金流充裕且有能力派现时选择派现,这正是在2014年上市的公司中涉及派现的公司占比高达100%的主要原因。

二、研究设计

(一)样本选择和研究方法

本文以2014年12月31日406家创业板公司为研究样本,依据其2014年度年报和利润分配实施公告的相关数据,结合公司自身特点,运用描述性统计方法,对其股利分配总体概况及其影响因素展开分析。

(二)股利分配方式总体概况

由表1可知,创业板公司股利分配方式以单纯派发现金股利为主、占比为45%,其次,是采用现金股利和股票股利两种股利混合的方式、占比为44%,单纯发放股票股利的公司最少、占比仅为3%。另外,还有8%的公司未发放股利。

根据表1进一步分析可知,涉及派现的公司占比高达89%,它远超单纯发放股票股利的公司以及未发放股利的公司。由此可见,创业板绝大多数公司都有股利分配的意识,且偏好纯现金股利或混合股利两种分配方式。

(三)股利分配方式的影响因素分析

为全面、深入地考察创业板公司选择股利分配方式的影响因素,下面尝试着分别从行业类别、盈利能力、股本规模及上市时间等四个方面对其展开研究。

1.行业类别与股利分配关系分析

根据2012年10月26日中国证监会发布的《上市公司行业分类指引》,创业板公司涉及多个行业,其中,制造业有289家,公司数量最多,占比近71%。信息传输、软件和信息技术服务业有70家,占比约17%。其他的47家公司行业分布较为分散。创业板各个行业的公司股利分配方式详细情况见表2。

由表2可知,在各个行业中涉及采用现金股利分配方式的公司占比均较高,其中,制造业与信息传输、软件和信息技术服务业的占比均达90%,其他行业的占比相对低一些,但也高达81%。采用纯现金股利分配方式的公司占比差异较大(制造业占比高达50%,信息传输,而软件和信息技术服务业占比仅为30%),采用纯股票股利分配方式的公司占比较低,且相差不大。

在采用纯现金股利分配方式上,制造业公司的占比远比信息传输、软件和信息技术服务业公司高,主要原因可能是制造业为成熟产业,而信息传输、软件和信息技术服务业则为新兴产业。根据企业股利分配政策理论可知,一般成熟产业的企业现金流充裕、负债相对较少,企业为降低代理成本往往会偏爱现金股利的发放,而新兴产业企业由于其高成长性,一般需要大量的现金进行投资,因此,其偏好采用股票股利更甚于现金股利。由此可见,行业类别对公司股利分配方式具有一定影响。

2.盈利能力与股利分配关系分析

由于每股收益是评价公司盈利能力的重要财务指标之一,许多经典文献多采用每股收益的大小来表示盈利能力的强弱,本文也不例外。为方便分析,本文按照以下标准对每股收益进行划分:每股收益<0.5元,盈利能力为弱;0.5元≤每股收益<1元,盈利能力为中;每股收益≥1元,盈利能力为强。不同盈利能力下创业板公司的股利分配方式详细情况见表3。

由表3可知,创业板中有69%的公司属于盈利能力弱的范畴(其中有12家公司每股收益为负值,处于亏损状态),而盈利能力强的公司仅占创业板公司总数的7%;根据股利分配理论可知,公司盈利能力强弱是其股利分配与否和股利分配多少的重要基础。表3中盈利能力弱的公司中不进行股利分配的占比(11%)远高于盈利能力中和盈利能力强的公司中不分配股利的比例(分别为2%和0),这组数据从一定程度上说明了公司盈利能力强弱是股利分配与否的重要依据。

另外,由表3还可以看出,盈利能力弱的公司主要采用纯现金股利分配方式,占比高达52%。而盈利能力强的公司则主要采用现金股利和股票股利两种股利混合的方式,占比高达86%。究其原因,主要是盈利能力弱的公司多为制造业企业,而这些企业较偏爱现金股利的发放。而由于盈利能力强的公司多为2014年刚刚上市的公司,处于成长初期,更需要将资金用于投资与发展,因而较少采用纯现金股利的分配方式,更倾向于采用低现金股利和高股票股利两种股利混合的方式。由此可见,公司盈利能力在一定程度上会影响其股利分配方式。

3.股本规模与股利分配关系分析

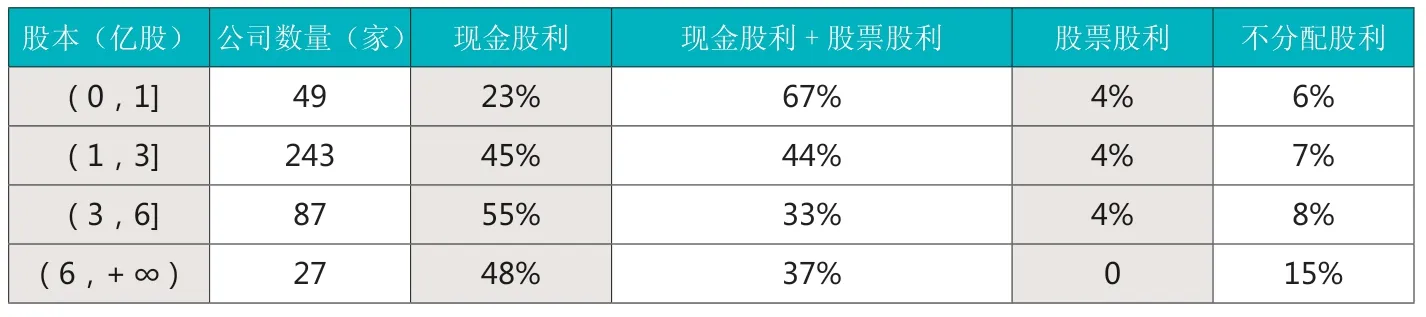

为便于对股本规模与股利分配方式之间的关系进行分析,本文将2014年12月31日所有的创业板公司按其总股本(亿股)大小升序排列,划分4个区间。不同区间股本规模创业板公司的股利分配方式详细情况见表4。

由表4可知,当股本规模不超过6亿股时,股本规模大比股本规模小的公司在采用纯现金股利分配方式上占比更大,相反在采用现金股利和股票股利两种股利混合方式上占比则更小,这在一定程度上体现了纯现金股利分配方式与公司规模呈正相关关系,两种股利混合方式与公司规模呈负相关关系。这一现象可以根据公司融资理论加以解释,即为增强自身的融资能力和抗风险能力,股本规模越小的公司扩张股本规模的内在需求就越强烈,其在选择股利分配方式时就会偏好于股票股利,而较少采用纯现金股利的股利分配方式。

另外,由表4还可以看出,当股本规模超过6亿股时,不分配股利的公司占比(为15%)明显高于股本规模不超过6亿股的公司(均值为7%)。究其原因,主要是这些股本规模超过6亿股的公司大都是上市时间较早、经过多轮股本扩张形成的,而这些公司经过多轮股本扩张之后进一步扩张股本的内在需求明显下降。同时,由于盈利能力的提升明显滞后于股本扩张的速度,从而导致了公司盈利能力的相对下降(每股收益降低)。在此情况下,公司就会选择相对较为谨慎的股利分配政策,甚至不分配股利。由此可见,股本规模对公司的股利分配方式的确具有一定影响。

4.上市时间与股利分配关系分析

表1 创业板公司股利分配方式总体概况表

表2 不同行业创业板公司股利分配方式表

表3 不同盈利能力创业板公司股利分配方式表

表4 不同股本规模创业板公司股利分配方式分析表

表5 不同上市时间创业板公司股利分配方式分析表

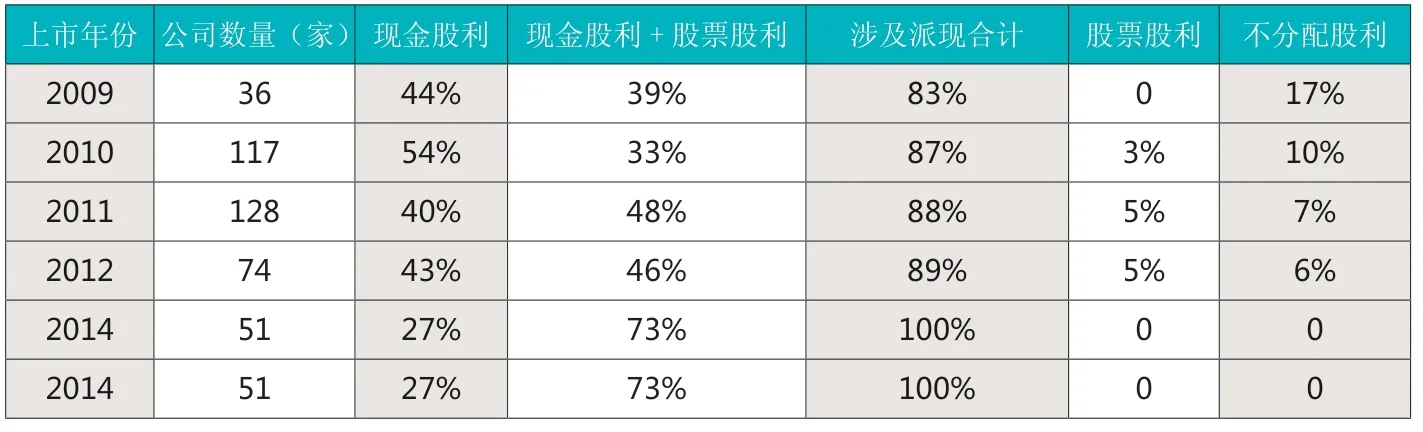

为分析创业板公司上市时间与股利分配之间的关系,本研究全面整理了创业板开板以来所有创业板公司的上市年份与其2014年年度的股利分配方式,具体情况详见表5。由于2013年我国证券市场低迷,证监会为进一步增强投资者信心暂停了IPO,故在表5中没有2013年的相关信息。

由表5可知,在股利分配的具体方式上,2014年度上市的公司相比以前年度上市的公司有较大不同。主要表现在2014年上市的公司采用纯现金股利分配方式的占比最低,仅为27%,而采用现金股利和股票股利两种股利混合方式的占比最高,达73%,涉及派现的公司占比合计高达100%;2014年以前各年度的股利分配方式有差异,但差异并不大。

在股利分配方式上,2014年上市的公司异于以前年度上市公司的原因主要是由于刚上市的公司处于发展初期,投资机会较多,公司往往会保留充裕的现金以支持公司的快速发展,在此情况下,公司通常较少采用纯派现方式,而多采用派现转增、派现送转等混合股利的方式。但刚上市的公司为引起更多投资者的关注,一定会在其现金流充裕且有能力派现时选择派现,这正是在2014年上市的公司中涉及派现的公司占比高达100%的主要原因。

三、主要研究结论和建议

(一)主要研究结论

通过对2014年末406家创业板公司的股利分配方式进行分析,发现创业板公司股利分配意识整体较强,且普遍倾向于发放现金股利。

一般制造业企业偏爱现金股利的发放,而信息传输、软件和信息技术服务业等新兴产业企业偏好股票股利更甚于现金股利;盈利能力弱的公司偏好纯现金股利,而盈利能力强的公司更倾向于现金股利和股票股利相结合的混合股利。盈利能力弱的公司不进行股利分配的占比最高;股本规模小于6亿股时,股本规模越大的公司越倾向于纯现金股利的分配方式。股本规模大于6亿股时,不分配股利的公司占比更高;上市时间越长的公司不进行股利分配的占比越高。除当年上市的公司外,以前年度上市的公司股利分配方式有差异,但差异不大。

(二)政策建议

1.投资创业板应更加注重价值投资

通过前述研究发现创业板公司整体分红的积极性较高,并倾向于发放现金股利,制造业和股本规模较大(小于6亿股)的企业尤为明显。同时,也发现盈利能力弱、股本规模超大(大于6亿股)、上市时间长的公司不进行股利分配的占比较高。根据股利折现模型可知,在贴现率相对稳定时,公司股价应和其股利尤其是现金股利多少高度正相关。据此,投资者在投资创业板公司时,应重点关注制造行业和股本规模较大的企业,回避那些盈利能力弱、股本规模超大、上市时间久的公司。

2.单独出台或补充创业板公司股利分配相关规定

证监会于2008年、2012年和2013年分别发布了关于上市公司现金分红的相关规定,尤其是在2013年发布的《上市公司监管指引第3号——上市公司现金分红》中,首次提出了差异化现金分红政策,即公司可根据自身所处的发展阶段及重大资金支出等方面的情况,决定公司现金分红的最低比例。上市公司要加强股利分配尤其现金分红政策相关信息的披露,监管部门要加强对不分红、分红水平较低以及大比例分红公司的监管力度。这些都说明了证监会对上市公司的股利分配尤其是现金股利分配越来越重视。相比沪深主板和中小板公司而言,创业板公司高成长性的特点较为鲜明,故为更好地保护和促进创业板市场健康发展,证监会应单独出台或者在现行上市公司现金分红规定中补充关于创业板公司股利分配的相关规定。

3.创业板公司要制定科学合理的股利分配方式

科学合理的股利分配方式不仅有利于公司的可持续发展,而且也会吸引更多投资者对公司的价值投资,更重要的是更加有利于创业板市场的健康发展。因此,创业板公司务必要根据自身特点和实际情况,结合自身的行业类别、股本规模、盈利能力和发展阶段等多个方面的因素,制定出能够使大股东、中小投资者、管理层、债权人和监管层多方共赢、科学合理的股利分配方式。

1.魏刚.中国上市公司股利分配的实证研究.经济研究.1998(6)

2.原红旗.中国上市公司股利政策分析.财经研究.2001(3)

3.王会芳.创业板上市公司股利研究.证券市场导报.2011(3)

4.欧阳小明.对我国创业板上市公司股利政策的研究.会计之友.2010(10)

5.杨鹏.我国中小板和创业板股利分配对公司短期业绩的影响.江西财经大学.2013

6.汪婷.创业板上市公司股利分配问题发展研究.企业导报.2011(17)

7.尹飘扬.我国创业板上市公司股利分配研究.中国注册会计师.2012(12)

8.袁欣.创业板上市公司现金股利政策特征研究.经济管理者.2012(5)

9.吕长江,韩慧博.股利分配倾向研究.经济科学.2001(6)

10.张靖.创业板上市公司股利分配政策影响因素的实证研究.武汉理工大学.2013

11.Jensen Michael C,William Meckling.Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,10:305~360

12.Baker H.K.,Farrely G.E.,Edelman R.B.A Survey of Management Views Dividend Policy[J].Financial Management,1985,22:17~35.

13.Kenneth Khang,Dolly King.Is Dividend Policy Related to Information Asymmetry Evidence from Insider Trading Gains[J].Working Paper,2002.

14.Jose Miguel Gaspar,Massino Massa,Pedro Matos,Raj deep Patgirl and Zahid Rehman.Payout Policy Choices and Shareholder Investment Horizons[J].Review of Finance,2012,17:261~320.

15.Moh’d M.A.,Perry L.G.,et al.An investigation of the dynamic relationship between agency theory and dividend policy [J].The Financial Review.1995,30:367~385.

16.King Fuei Lee.Retail Minority Shareholders and Corporate Reputation as Determinant of Dividend Policy in Australia[J].Pacific-Basin Finance Journal,2010,18:351~368.

猜你喜欢

商情(2020年38期)2020-10-20

大众投资指南(2019年21期)2019-12-19

今日财富(2019年32期)2019-12-12

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

名人传记·财富人物(2017年9期)2017-11-02

名人传记·财富人物(2017年9期)2017-11-02

股市动态分析(2015年26期)2015-09-10

现代企业(2015年9期)2015-02-28

股市动态分析(2014年1期)2014-01-13