个人合伙纠纷的司法会计鉴定思路与方法

2015-04-11 06:05董三燕范伟红

中国注册会计师 2015年10期

董三燕 范伟红

个人合伙是指两个以上公民按照协议,各自提供资金、实物、技术等,合伙经营、共同劳动。个人合伙在成立时不同于公司或合伙企业等组织,个人合伙没有形成实体、目的单一、期限较短、达到目的即告散伙,而且个人合伙也常见于朋友、亲属等具有一定信任基础的公民之间(胡静,2012)。这表明个人合伙主要是基于信任机制而非契约机制的松散型结构,实际操作中缺乏规范的管理制度,在终止合伙关系时合伙人之间容易发生纠纷。但以个人合伙形式开展经营活动也具有一定的优势,设立的低门槛和经营管理方式的灵活使得个人合伙在不同的商业领域都已成为市场交易的积极参与者。目前个人合伙存在纠纷难以解决的问题已经影响到其设立的信任机制。

随着司法会计鉴定业务在我国的兴起,诉讼中越来越多的财务会计问题依赖司法会计鉴定。我国司法会计鉴定还没有形成具体的指导标准,目前多借鉴审计的方法进行,聘请注册会计师进行司法会计鉴定已成为当前司法机关办案的主要形式之一(韩斌、潘青,2011)。然而,实务中审计主要是建立在健全的财务会计资料的基础上,注册会计师会受到其自身的知识体系和审计实务的背景价值观的影响。而且个人合伙经济纠纷中财务会计资料的缺乏也会为司法会计鉴定带来新的挑战,所以研究个人合伙纠纷的司法会计鉴定具有理论和实践的意义。

一、案例及其引发的思考

(一)案例一

2011年11月4日,原告李一(化名)与被告吴二(化名)签订《联合施工协议》,约定就南涪高速公路LJ1段岩口隧道施工劳务、机械、设备等施工事务进行合伙投资。其中原告投资100万元,被告合计投资400万元。协议约定,各方按照投资比例分配合伙利润,被告吴二全面负责施工的组织协调等工作,全权代表合伙履行职责和义务,但重大费用开支及人工工资的确定需由合伙人共同商定,所有财务票据必须经双方负责人审核签字生效。该工程项目于2013年初施工完毕,各方开始办理合伙清算。但在清算时,原告发现被告提供的工程成本支出凭证中,所载支出未由原告审核签字,并且包含与该工程无关的和虚假的支出,数额巨大。经原告初步计算,被告至少虚报虚支合伙成本及债务7,029,639.00元。原告李一向重庆市第三中级人民法院起诉要求确认吴二等虚报虚支7,029,639.00元合伙成本及债务不存在。

重庆市第三中级人民法院审理认为该案涉及会计数据,需要进行司法会计鉴定。遂原告李一提出书面鉴定申请,要求对合伙账目凭证进行鉴定。重庆市第三中级人民法院委托重庆A会计师事务所进行鉴定,而重庆A会计师事务所拒绝接受委托。

(二)案例二

2009年10月原告许三(化名)与被告王四(化名)口头协商合伙承建中铁二局第五工程有限公司关于修建奉溪高速E6合同段的办公室、临时便道等非主体工程。许三和王四系叔侄关系,协议约定由双方共同出资、共担风险、共分利润。双方分别用自有资金和民间借贷的方式对工程进行投资。该工程在2012年初基本完工,2013年许三和王四因财务收支和借款金额不能达成共识,其中原告主张其他工程队“过账”金额为513,601.00元,被告主张“过账”金额为2,807,486.00元。许三遂起诉到人民法院要求王四给付合伙利润及投入共计582,132.80元,而王四提出反诉,要求许三承担亏损并支付1,070,559.00元。

在审计过程中被审计单位和审计单位在会计核算概念运用方面几乎不存在分歧,而在个人合伙的司法会计鉴定中,其使用的概念和运用的原则在内涵上与会计术语存在很大的差异。差异主要体现在个人合伙中对“投入”、“开支”、“收入”、“结余”、“盈利”等的混用,误把“投入”等同于“开支”,把“结余”等同于“盈利”。

由于二人系口头协商,在经营的过程中没有聘请会计人员及时进行账务处理,导致案件中财务会计资料严重缺乏。奉节人民法院作出一审判决,判决驳回原告(反诉被告)和被告(反诉原告)的诉讼请求。许三对一审判决结果不服,上诉至重庆市第二中级人民法院。二审中,许三申请进行司法会计鉴定,重庆市第二中级人民法院委托重庆B会计师事务所有限责任公司进行鉴定,重庆B会计师事务所接受委托,鉴定意见最终被法院采纳。

(三)案例引发的思考

以上两个案例都是2013年发生的关于工程承包的个人合伙纠纷,从案例中不难发现不论是口头协定还是书面协定的个人合伙,在清算的过程中几乎都存在分歧且无法通过协商解决。导致这一纠纷难以解决的首要原因在于其财务管理极度的不规范,会计核算缺乏必要的复核和监督,从而导致司法会计鉴定缺乏相应的财务会计资料。顾培东认为“诉权是基于民事法律关系的事实,为着解决民事纠纷而存在”,我国民事诉讼制度设立的目的就在于解决纠纷(刘荣军,1997)。为了解决纠纷,我们该积极探索个人合伙纠纷中司法会计鉴定的有效对策。然而,两则案例在司法会计鉴定环节截然相反的结果也值得我们思考。

二、个人合伙纠纷的司法会计鉴定特点

个人合伙多发生在亲朋好友间,成立时双方基于信任机制,部分合伙协议甚至为口头协议,导致契约性差;存续期间缺乏财务制度和规范的财务会计资料,财务活动大部分通过现金支付,导致规范性差。终止时无固定的期限而是根据合伙事务的周期确定,多为临时性组织。个人合伙纠纷的特殊性使得个人合伙纠纷的司法会计鉴定在委托要求、鉴定材料、鉴定对象和鉴定期间四个方面形成自身的特点。

(一)委托要求相对比较单一,主要集中在损益方面

个人合伙设立的目的单一,双方为了追求利益而自发形成组织参与民商事活动,其中财务活动涉及的类型主要集中在经营部分,投资和筹资方面少。对于个人合伙,双方最关注的就是合伙最终能分配到多少利润。实务中个人合伙当事人的诉讼请求主要集中于分配合伙盈余(亏损),这样导致鉴定委托要求主要集中在损益方面:(1)对合伙的利润进行鉴定;(2)对个人合伙的收入进行鉴定;(3)对个人合伙的支出进行鉴定,以上两个案例的委托要求也均是针对收支方面的鉴定。

(二)鉴定材料不规范、不完整,白条现象严重

一般企业需要遵循《企业会计准则》的规定,编制财务报告及时反映企业的财务状况、经营成果和现金流量。但个人合伙缺乏规范的财务制度和专业人员,“白条入账”和“无授权签字”的情况极为常见,更谈不上编制财务报告。案例一中李一提供的2011到2013年的财务会计资料统计显示无发票支出总额累计650多万元,其中单笔金额竟高达116万元。另外,部分工程材料、工资支出虽有发票却没有李一和吴二共同的授权签字,这完全违反了合伙协议中“重大费用开支及人工工资的确定需由合伙人共同商定,所有财务票据必须经双方负责人审核签字生效”的规定。财务会计资料的不健全影响鉴定材料的完整性和真实性,导致鉴定中获取财务资料存在局限性,这也是其最显著的特点。

(三)鉴定对象的资金管理混乱,获取第三方的外部证据少

我国对现金管理较为严格,《现金管理暂行条例》第2条和第5条明确规定在银行开户的开户单位都必须遵守该条例对现金支出的范围和金额的限制。个人合伙的资金管理混乱主要体现在以下三个方面:首先,在开设银行账户时存在利用私人账户代替个人合伙账户的情况,导致私人收支与合伙收支难以区分;其次,对内外的财务活动支出都比较习惯采用现金而非转账方式;再次,对资金的用途和使用额度没有严格的限制。如案例二中个人合伙使用王四的私人银行账户代替合伙账户进行资金管理。司法会计鉴定的对象是财务会计事实(赵如兰,2012),而个人合伙的财务会计事实由于其资金管理的混乱,造成事实不清,也很难从第三方获取证据,不利于证明财务会计事实的真实性。

(四)鉴定期间一般为个人合伙的存续期间,淡化了会计期间的核算

个人合伙并不是以持续经营假设为基础,双方基于某一目的暂时形成合伙,达到目的后即散伙。以上两则案例均为我国普遍存在工程合伙,都是在工程完工后自动解散,委托方均要求对整个合伙期间发生的财务会计事实进行鉴定。这是因为个人合伙在一定程度上与“项目”更加类似,相比每个会计期间的盈利情况,个人合伙更加关注最终的盈利情况。所以鉴定期间一般为整个合伙存续期间,在鉴定个人合伙的收支、盈利时必然淡化会计期间的核算,淡化成本和费用的界限。

三、鉴定的思路和方法

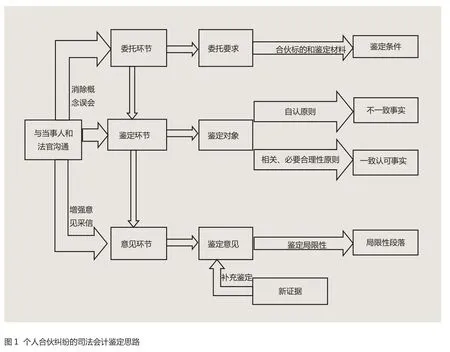

(一)加强鉴定过程中的沟通与误解消除

1.与当事人和司法机关及时沟通委托要求

无论是对审计还是司法会计鉴定而言,沟通都极其重要。审计中往往强调与被审计单位的单面沟通,而司法会计鉴定由于涉及到诉讼活动,需要与当事人和司法人员进行双面沟通,一方面要把握该委托要求是否满足鉴定条件,另一方面要权衡民事诉讼旨在解决纠纷的目的。个人合伙纠纷中财务会计资料的缺乏增加了鉴定风险,所以司法会计鉴定人员更加需要注重双面的沟通。案例二的委托要求原本是对双方合伙期间承建的收支结余情况和双方的投入情况进行鉴定,B会计师实务所通过与当事人和司法人员充分沟通,对已有的资料(工程公司的计价单原件、双方签字确认的工程收支总账,借款明细表以及没有双方签字的其他施工队的“过账”金额等)和当事人能否补充资料进行评估,认定双方合伙承建工程期间的收支情况满足鉴定条件,而对双方的投入情况无法进行鉴定。本着诉讼目的在于解决纠纷,最终B会计事务所通过与当事人和法院的协商接受部分委托——对收支情况进行鉴定。相比案例一A师事务的拒绝鉴定,沟通在其中发挥的作用不言而喻。

2.消除各方在会计核算概念上存在的“分歧”

在审计过程中被审计单位和审计单位在会计核算概念运用方面几乎不存在分歧,而在个人合伙的司法会计鉴定中,其使用的概念和运用的原则在内涵上与会计术语存在很大的差异。差异主要体现在个人合伙中对“投入”、“开支”、“收入”、“结余”、“盈利”等的混用,误把“投入”等同于“开支”,把“结余”等同于“盈利”。所以,在对财务会计资料进行鉴定之前需要司法会计鉴定人进行双面沟通,明确“投入”是否对应着“实收资本”、“开支”是否对应着“成本”和“费用”、是否存在将在收付实现制下核算的现金“结余”混同于权责发生制下核算的“盈余”的情况。沟通能使司法会计鉴定人在理解个人合伙账务处理的基础上对其财务会计资料进行分析、也能消除当事人和法官对账务处理的误会,提高鉴定意见的采信度。

(二)确定个人合伙纠纷司法会计鉴定的一般原则

1.区分当事人一致认可的鉴定对象和当事人不一致认可的鉴定对象

鉴于个人合伙纠纷司法会计鉴定存在委托要求集中、鉴定材料不完整、鉴定对象资金管理混乱的特点,我们应该从原则上把握鉴定的思路和方法。将鉴定的财务会计事实分为两大类:当事人一致认可的事实和当事人不一致认可的事实。对于一致认可的财务会计事实,由于该事实双方均“自认”,即使不存在对应的财务会计资料,司法会计鉴定人员也无须为这部分事实获取证明资料。因为“自认”是一种完善的证据方式,具有较高的稳定性。“自认”的法律效果对所有的诉讼参与人均产生法律约束,司法会计鉴定人作为诉讼参与人也必须受到自认的法律效果的约束。对于案例一中的双方一致认可的部分支出和案例二中双方一致认可的部分“过账”金额,司法会计鉴定人员都可以根据双方一致认可原则确认,而对于不一致认可的财务会计事实则需要重点把握。

2.对当事人不一致认可的鉴定对象遵循必要性、相关性和合理性原则

个人合伙在会计核算中白条泛滥,原始发票严重缺失,导致账面金额无法进行账证核对,其收入支出的真实性无法确定。但司法会计鉴定不同于审计,在责任承担上审计强调社会责任,审计报告必须对广大的利益相关者负责,而司法会计鉴定更多的是对当事人负责,尤其是在个人合伙纠纷的鉴定中,鉴定报告影响的利益群体主要涉及当事人。所以,从客观条件上看个人合伙纠纷中不规范的财务会计资料使得司法会计鉴定人员不能完全依据财务会计资料出具鉴定意见;从影响效果上看个人合伙的司法会计鉴定报告主要影响当事人双方的利益而非社会公众的利益,如果一味追求财务会计资料的证明效力,结果对当事人双方都不公平,也不利于纠纷的解决。因此,在进行收支鉴定时不妨借鉴税法对会计收入、成本和费用的考虑。

税法对于会计上所确认的成本费用是分为三大类的,第一类为必要的支出,如原材料、职工工资等,对于这部分支出税法上的扣除原则是必要性原则和合理性原则,只要合理既可以全部扣除;第二类为非必要的支出,如业务招待费、职工福利费等,对于这部分支出税法的扣除原则是相关性原则和合理性原则,在税法规定的相关范围内合理扣除;第三类是税法不予承认的支出,如非公益性捐赠,对于这部分税法上不予以扣除。案例一中A会计师事务所可以将该案中的成本费用按照税法的规定进行分类处理,参考税法中对必要性、相关性和合理性原则的运用,例如说,对存在“白条”和“无授权签字”的餐饮和招待费用可以按照收入的0.5%或者招待费的60%孰低的原则确定支出金额。当然,对于税法的规定司法会计鉴定人员并不能盲目的照搬,税法设立的目的是保护国家的税收而不是核算企业的盈余,所以对于税法规定的绝对不予以扣除的事项和民间借贷产生的利息费用扣除比例就不必一一遵循。

总之,司法会计鉴定人员可以从以下几方面把握必要性、相关性和合理性原则的运用:第一,将收入和成本费用参考税法的规定分类处理;第二,参照税法中对各类项目确认和扣除的具体规定,结合会计的核算原则来确定具体的鉴定方法;第三,司法会计鉴定人必须与当事人和司法人员进行沟通,对于确定的具体鉴定方法必须与当事人和司法人员协商。

(三)灵活选择权责发生制和收付实现制

由于个人合伙的司法会计鉴定期间一般为合伙存续期间,会计期间假设对个人合伙的重要性较低。司法会计鉴定不必一律采用权责发生制。收付实现制与权责发生制是基于不同时间基础形成的两大会计核算基础,张俊瑞(1992)认为“盈利可以是‘观念的’,而分配却必须是实在的”,所以鉴定时需要根据委托要求灵活选择会计核算基础。案例二中双方在记账时将收付实现制和权责发生制混合使用,导致账面混乱,司法会计鉴定人员需要重新确定会计核算基础。本案委托要求旨在鉴定工程的盈利状况而不是确定现金的流入和流出,宜采用权责发生制来确定工程的“利润”。但如果委托要求是返还工程期间各自的投入资金和分配利润,则需要以收付实现制为基础确定合伙期间的“利润”。

四、鉴定应注意的问题

(一)对鉴定条件的考虑

个人合伙纠纷在委托鉴定环节是否满足鉴定条件需要司法会计鉴定机构和人员从以下两个方面把握:第一,合伙标的是否存在且可测量。司法会计鉴定一般是在合伙事务完成后发生的,以工程合伙为例,部分工程属于地下工程,由于已完工,司法会计鉴定人员无法进行实地检查和测量,无法证实收支的真实性和估计相关且合理的收支范围,所以需要考虑合伙的标的情况。第二,鉴定资料是否真实且完整。鉴定资料的不规范和不完整会给鉴定工作带来困难,但司法会计鉴定人需要认真考虑完整性对鉴定意见的影响,如果双方的一致认可或相关性、合理性原则可以弥补鉴定资料的完整性,则不能直接因为鉴定资料的不完整而拒绝鉴定。在充分沟通的基础上,如果合伙的标的和鉴定材料均不满足条件,无法出具鉴定报告,则应拒绝鉴定。

(二)鉴定意见的局限性及表述

个人合伙纠纷缺乏规范的财务会计资料导致鉴定意见往往是在特定的条件下得出的,鉴定意见不可避免的带有主观上的局限性。另外法律中“新证据”的出现可能会影响此次的鉴定意见。这就需要司法会计鉴定人在鉴定报告中增加对鉴定意见局限性段落的表述,对于出现的“新证据”则可以通过补充鉴定进行,但并不否定本次鉴定意见的证明力。个人合伙纠纷的司法会计鉴定思路和方法参见图1。

1.刘晓丹.论科学证据.中国检察出版社.2010

2.刘喜春,毕玉谦.诉讼证据规则研究.中国时代经济出版.2009

3.胡静.个人合伙纠纷案件审判实务中的若干问题探析.法律适用.2012(9)

4.于朝.司法会计鉴定实务.中国检察出版社.2014

5.张丽艳,马莉.第五届全国法务会计( 司法会计)年会综述.南京审计学院学报.2014(2)

6.刘荣军.论民事诉讼的目的.中国政法大学学报.1997(5)

7.赵如兰.司法会计鉴定对象探讨.中国司法会计鉴定.2012(1)

8.许为安.司法会计鉴定资料真实性和完整性探讨.中国司法鉴定.2009(1)

9.范伟红.商事司法会计研究.中国时代经济出版社.2011

10.张蕊,杨书怀.法务会计鉴定意见的采信机制研究.会计研究.2013(8)

猜你喜欢

今日财富(2020年17期)2020-06-21

商周刊(2019年18期)2019-10-12

幸福·婚姻版(2019年1期)2019-04-12

新商务周刊(2017年16期)2017-12-24

商(2016年17期)2016-06-06

现代商贸工业(2016年35期)2016-04-09

卷宗(2014年10期)2014-11-19

人民论坛·学术前沿(2009年7期)2009-10-22