会计准则变革、行业异质性与资源配置效率

2015-04-11 06:05刘春奇

中国注册会计师 2015年10期

刘春奇

一、引言

21世纪以来,经济全球化的蓬勃发展促进了会计准则变革及国际趋同,国际财务报告准则(IFRS)在全球范围内得到了许多国家的认可和采用,会计准则国际趋同是会计发展变革的主要趋势。2006年2月,我国颁布新的会计准则体系,实现与国际财务报告准则实质性趋同。新会计准则体系实现了会计观念的更新,具体来说,会计目标由受托责任观转向决策有用观,计量属性由历史成本转向公允价值观,收益确认由收入费用观转向资产负债观。这些会计观念变革影响会计主体的经营理念。1978年,Stephen A.Zeff 提 出 了会计准则的经济后果观,认为会计报告会影响企业、政府、投资者以及债权人的投资决策。Holthausen and Leftwich(1983)认为会计准则变革更新了会计数字所遵循的规则,使企业现金流量发生变化,从而影响使用会计数字的契约方或经营决策方的财富。可见,会计准则变革通过契约作用和信息作用影响会计信息使用者的决策。

资源配置效率问题是经济学研究的核心问题之一,会计学研究不能脱离经济体制及制度背景。现代经济学认为,资本市场在资源配置中起关键作用,人们十分关注其资源配置功能及效率。经济体制改革是全面深化改革的重点,其核心问题是处理好政府和市场的关系。党的十八届三中全会已明确提出要使市场在资源配置中起决定性作用。企业会计准则的修订完善是发挥市场在资源配置中起决定性作用的需要。道格拉斯·诺斯(Douglass C.North)教授认为,制度为人们提供了一个日常生活的结构来减少不确定性,限制了人们的选择集合。会计准则变革改变了企业的财务状况和经营成果的信息,通过信号传递机制及市场自由价格机制,引导资本流动和投融资决策,促进资源有效配置。随着经济体制的变革与发展,我国会计准则日趋完善并从正面影响国家宏观经济政策的实施以及社会资源的配置。

关于会计准则变革的影响,国内外学者做了相关研究,主要集中在财务报告和资本市场层面,如会计准则变革与会计盈余质量、会计准则变革的价值相关性、会计准则变革与股票流动性、会计准则变革与股权资本成本等。可见,鲜有研究会计准则变革对资源配置效率的影响的文献。Voulgaris(2014)认为,国内外对会计准则变革的研究主要集中在其对会计信息质量或资本市场效率等预期目标的积极影响上,而忽视了其对其他领域的影响及衍生效应。Brüggemann(2012)提出对会计准则变革的预期效应的研究热情远远大于对其可能存在的非预期效应,未来的研究应从预期和非预期的视角进行综合权衡。Chen(2013)认为现有会计准则的研究主要关注其对财务报告的影响,而忽视了这种影响可能出现的外部效应。鉴于会计准则变革与资源配置效率之间存在研究断层,本文以此为突破口,基于经济后果理论,结合信号传递和自由价格机制,以“会计准则变革——会计信息质量——价格效率——主体决策效率——资源配置效率”为主线,实证检验会计准则变革对资源配置效率的影响,并考虑行业异质性,进一步分行业检验会计准则变革对资源配置效率的差异性影响,为改善资源配置效率提供政策建议。

会计准则变革改变了企业的财务状况和经营成果的信息,通过信号传递机制及市场自由价格机制,引导资本流动和投融资决策,促进资源有效配置。随着经济体制的变革与发展,我国会计准则日趋完善并从正面影响国家宏观经济政策的实施以及社会资源的配置。

二、理论分析和研究假设

(一)会计准则变革与资源配置效率

根据信息经济学理论,会计准则变革改善了会计信息质量,削弱了信息不对称,提高了会计信息的可比性,从而优化资源配置效率。Barth et al.(2008)实证检验了21 个国家327家上市公司1993-2004年的会计信息质量受会计准则国际趋同的影响,结果表明,采用IFRS 的公司的盈余管理程度比使用本土会计准则的非美国公司低。漆江娜和罗佳(2009)以及刘晓华和王华(2010)认为会计准则质量影响着会计信息质量的高低。Wang and Welker(2011)实证检验会计准则变革对企业股票发行时机的影响,结果表明,企业会根据会计准则变革的预期影响来安排筹资。高芳和傅仁辉(2012)研究发现会计准则改革显著提高了上市公司的股票流动性,降低了权益资本成本,进而提高了企业价值。Zhang(2013)研究发现会计准则变革减小了会计计量偏差,使投资者更精确地估计企业未来现金流量,提高了信息披露质量,削弱了信息不对称程度,降低了资本成本,提高了资源配置效率。蔡吉甫和顾水彬(2013)也对会计准则变革前后企业投资效率的变化做了研究,得出了相同的结论。孙枭飞和晏超(2015)基于会计敏感性和经济敏感性视角研究会计准则变革对股权资本成本的影响,结果表明,会计准则变革降低了股权资本成本。我国会计准则变革适度谨慎地引入了公允价值,逐渐关注会计信息的相关性和有用性,提高投资者对未来现金流量预测的准确度,提高资本市场运行效率,实现资源配置效率的提升。根据以上分析,本文提出假设1:

假设1:会计准则变革整体上优化了证券市场资源配置效率。

(二)行业异质性与资源配置效率

现有研究聚焦于会计准则变革对财务报告及其信息质量的影响,忽视不同企业特质的资源配置效率的差异性。从异质性的角度分析会计准则变革对资源配置效率的影响的研究目前较为匮乏,这也是本文与其他文献的区别。Barth 等的研究发现,IFRS在全球范围内的实施显著提升了会计信息质量,且不同国家会计信息质量受影响的程度并不一致。Francis(2005)研究发现对外融资依赖度高的公司更加注重信息披露质量,从而降低了股权资本成本,优化了资源配置效率。我国经济发展进入新常态,处于历史转轨期,公司规模及发展状况参差不齐,应进行差异性研究。汪祥耀和叶正红(2011)区分了不同产业和行业的上市公司,指出公司特质与资本成本存在相关关系,会计准则变革虽然会导致上市公司整体的股权资本成本有所下降,但不同行业的上市公司股权资本成本受到的影响却存在较大差异。由于竞争程度低的行业往往都是和国计民生相关以及国家大力扶持的一些基础设施行业,而这些行业又主要由国有控股公司组成,因此,本文借鉴现有的理论研究,区分行业特质,研究会计准则变革对不同行业的资源配置效率的差异影响。由此,提出假设2:

表1 研究变量名称及衡量标准

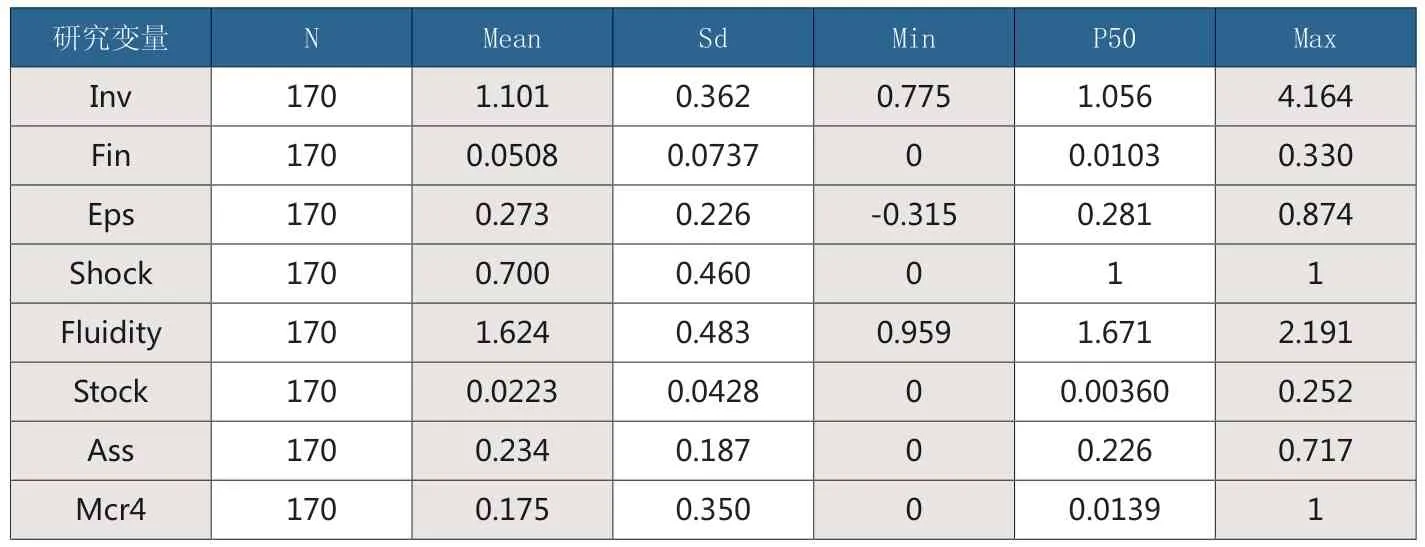

表2 研究变量的描述性统计

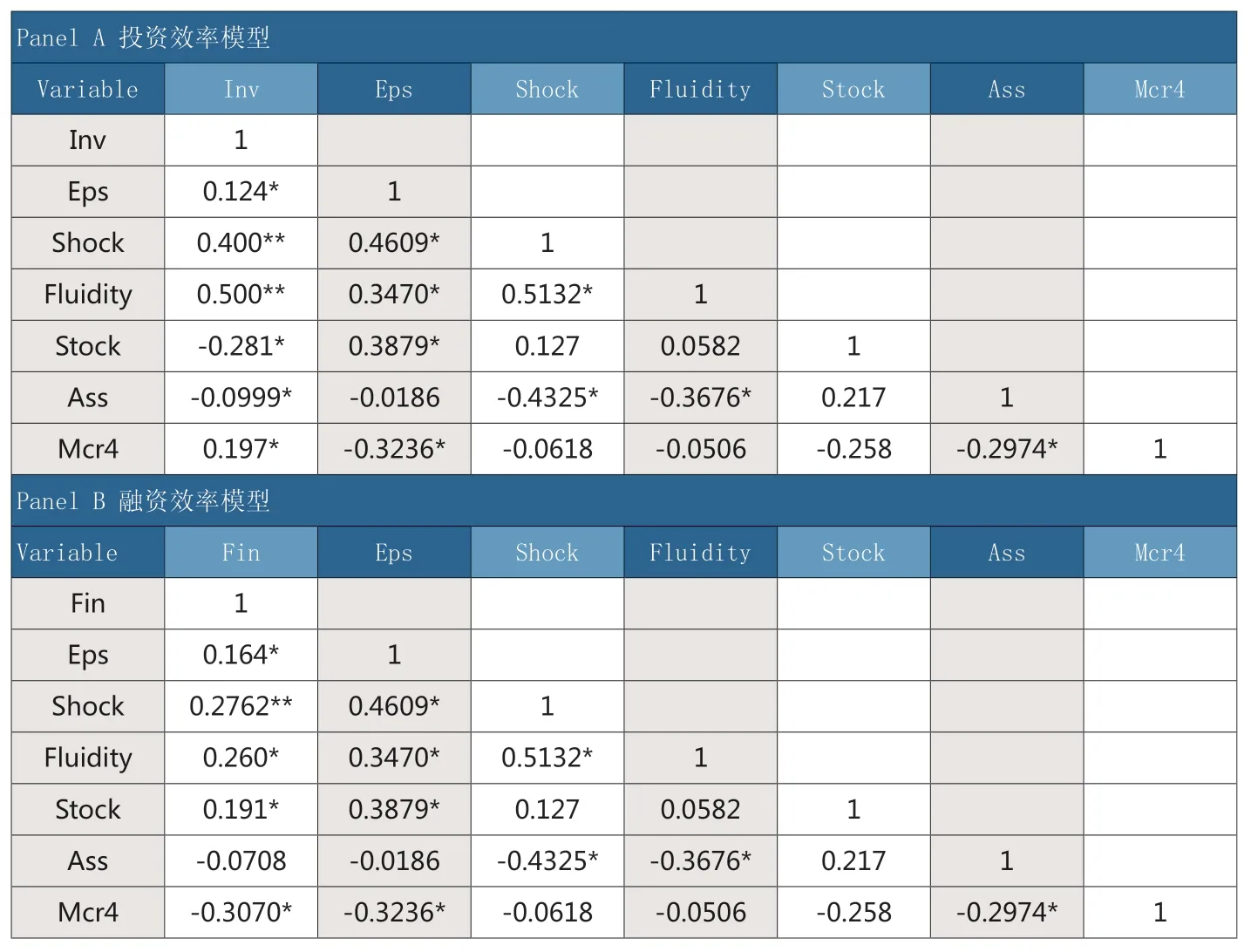

表3 研究变量的Pearson 相关系数表

假设2a:不同行业的资源配置效率存在显著差异。

假设2b:会计准则变革后,行业资源配置效率有所改善。

三、研究设计

(一)样本选取和数据来源

《企业会计准则》(2006)更新了会计观念,使会计发展进入了新的历史时期。因此,本文以执行《企业会计准则》(2006)为界,选取2004-2013年为样本窗口期,将2003年末已在沪深A 股上市的公司作为研究样本。研究我国证券市场资源配置效率的行业差异及影响因素,首先需要确定科学的行业分类标准。根据证监会《上市公司行业分类指引》(2012修订)将上市公司划分为19 个行业。由于金融业的特殊性及居民服务、修理和其他服务业的数据缺失,故将其剔除。汇总并获得2004-2013年的170 个行业数据(具体如表1 所示)。为了削弱潜在异常值对研究结果的干扰,本文对研究变量在1% 和99%分位数上做了Winsorize 缩尾处理。所用数据来自CSMAR 数据库,数据分析和统计结果使用Stata13 完成。

(二)资源配置效率的衡量

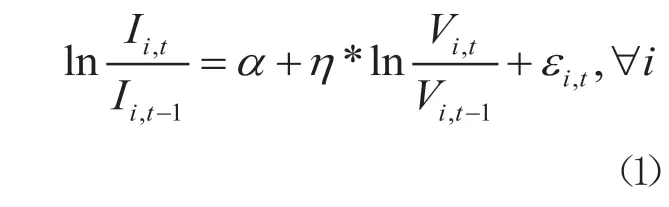

资源配置效率(Efficiency of Resource Allocation)是通过证券市场有效完善的运作机制,将有限的金融资源配置到更高效的区域、行业或企业中,以实现资源配置的帕累托最优。Wurgler(2000)认为资源配置效率的提高在一定程度上意味着对资本回报率高的行业及时追加投资、对资本回报率低的行业减少投资,基于这一观点,从资本投入对资本回报产生反应的角度出发,建立了定量化的直接有效的测度资源配置效率的模型,得到了理论界的广泛认同。Wurgler 的资源配置效率模型如下所示:

其中,为行业资本投入,为行业资本产出,为行业编号,为年份,系数 表示资源配置效率,即资金投入或撤出对盈利能力的反应。值为正且越大,表明投资增减对效益变动的反应越强,资源配置效率越高。Stein(2003)认为应该从投资和融资两方面解释资源配置效率。因此,本文从投资效率和融资效率将资源配置效率进行分解研究,以保证稳健性。

1.投资效率

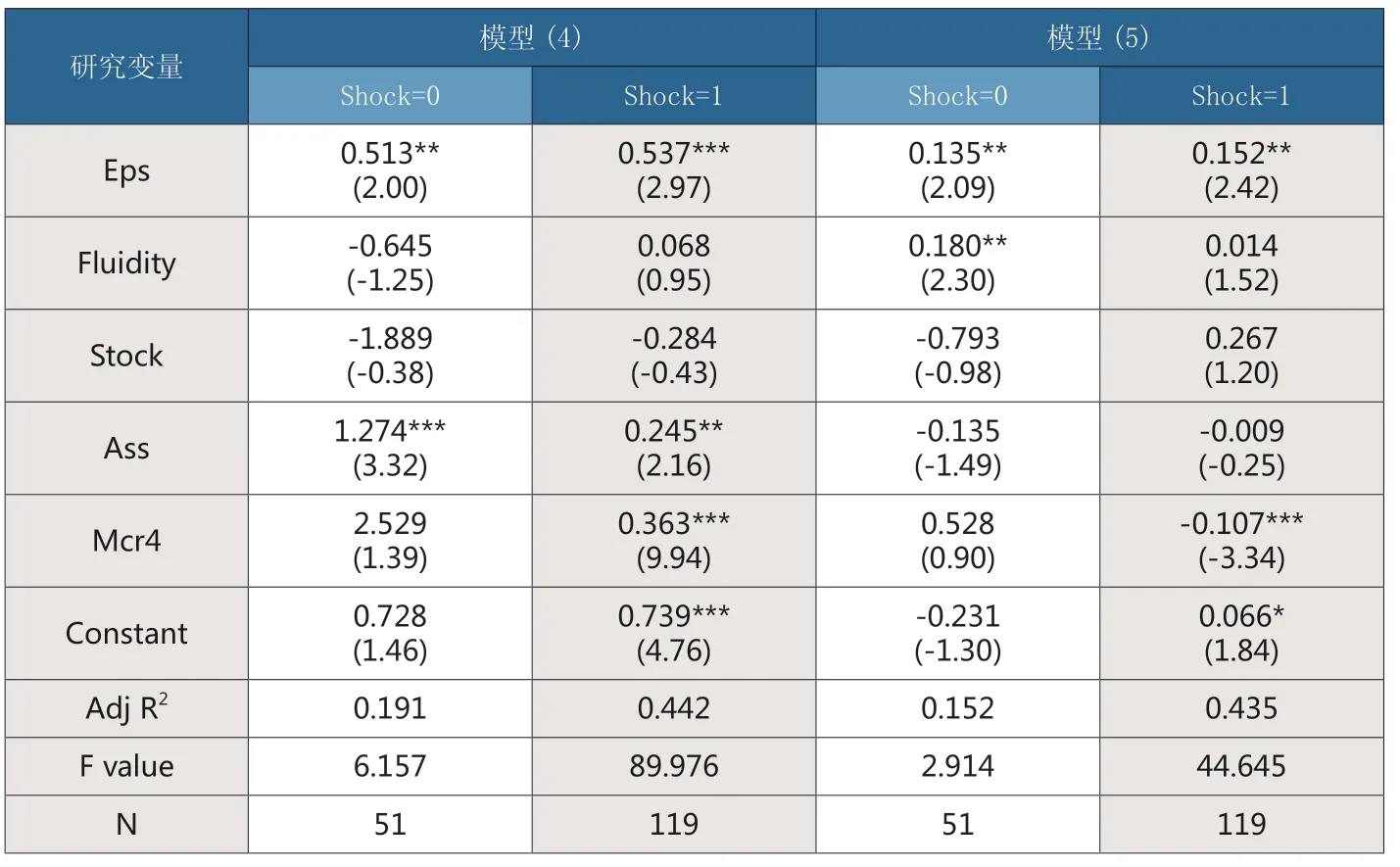

表4 会计准则变革前后资源配置效率(Inv、Fin)分组回归结果

表5 会计准则变革前后行业投资效率(Inv)分组回归结果

借鉴Wurgler(2000),冯玉明(2003),陈艳利、乔菲和孙鹤元(2014)的研究,以每股净利润Epsi,t与每股资产环比Invi,t之间的敏感度来衡量资源配置效率,模型如下:

表6 会计准则变革前后行业融资效率(Fin)分组回归结果

其中,Invi,t=Aspi,t/Aspi,t-1( Aspi,t为每股资产),Epsi,t表示i行业上市公司t年度的每股收益。若系数β显著为正,表明资金流入了投资报酬率较高的行业,市场资源配置功能和效率较好。

2.融资效率

从融资角度考察资源配置效率,即检验盈利好的行业是否从市场上筹集到了更多的资金。周中胜(2008)研究会计信息透明度与资源配置效率的关系,利用行业每股净利润和每股新筹集的资金来衡量资源配置效率。模型如下所示:

其中,Fini,t表示 t年度 i行业上市公司每股增发或配股筹集的资本金。系数β越大,表明盈利能力好的行业从市场上筹集到了更多的资金,资源配置效率越好。

(三)变量选取

除了每股收益(Epsi,t),本文引入会计准则变革虚拟变量(Shock)作为解释变量。当样本所处期间为2007-2013年时,Shock=1; 否则,Shock=0。另外,本文借鉴周中胜等(2011)、孙枭飞和晏超(2015)的研究将股票市场流动性(Fluidity)、股票市场规模(Stock)、行业平均国有股比重(Ass)、市场集中程度(Mcr4)作为控制变量。其中,周中胜等(2011)的研究表明,股票市场流动性和股票市场规模对资源配置效率有显著影响;行业内国有企业数量会影响到投资和融资效率;市场集中度可能会造成不正当竞争,从而影响资源配置效率。

(四)模型设定

根据前文的理论分析和研究假设,将控制变量代入模型(2)和(3),并引入会计准则变革虚拟变量(Shock),构造模型(4)、(5)。

各变量名称及含义如表1 所示。

四、实证结果分析

(一)描述性统计分析

本文根据证监会的行业分类,汇总了2004-2013年170个行业数据,表2 列出了研究变量的描述性统计结果。可以看出,Inv 的平均值为1.1011,Fin的平均值为0.0508,投资效率优于融资效率。Shock 的平均值为 0.7,表明样本分布的情况是2007年后的样本所占比重较大。各研究变量波动较小,但也有一定差异性,样本较为合理。对各研究变量进行Winsorize 缩尾处理后,没有发现较强的异常值,保证了样本的可靠性。

本文对研究变量进行多重共线性检验,得出方差膨胀因子VIF=1.83。同时,对研究变量进行Pearson 相关系数检验,结果如表3 所示。研究变量间的相关系数均不超过0.6,表明不存在严重的多重共线性。在没有控制其他变量时,Inv、Fin 与Shock 的相关系数为正,分别为0.4 和0.2762,且 在5%的水平下显著,符合本文理论预期。

(二)回归结果与分析

对会计准则变革前后的资源配置效率(Inv,Fin)进行分组回归,如表4 模型(4)、(5)所示。模型(4)中,控制了股票流动性(Fluidity)、股票市场规模(Stock)、国有股比重(Ass)和市场集中度(Mcr4)后,发现会计准则变革使Eps 的系数从0.513上升为0.537,且在1%的水平下显著,表明会计准则变革对投资效率有促进作用。Wang 和 Welker(2011)研究发现企业会根据准则变革的预期影响策略性地安排筹资,对会计准则变革前后的融资效率(Fin)进行分组回归,如模型(5)中,控制了股票流动性(Fluidity)、股票市场规模(Stock)、国有股比重(Ass)和市场集中度(Mcr4)后,发现会计准则变革使Eps 的系数从0.135上升为0.152,且在1%的水平下显著,表明会计准则变革对融资效率有促进作用。由此可见,会计准则变革后,投资效率和融资效率均有所改善,资源配置效率整体上有所改善,验证了假设1。而投资效率改善幅度优于融资效率,这可能是由于投资行为可以由公司自主决定,所受约束较少,而融资效率受外界因素影响较大,存在融资约束,融资行为难以自主把握,导致融资效率偏低。

(三)进一步分行业回归结果及分析

根据中国证监会发布的《上市公司行业分类指引》(2012 修订)将上市公司划分为19 个行业,本文将行业数据按会计准则变革前(Shock=0)、会计准则变革后(Shock=1)进行分组回归。会计准则变革前后行业投资效率(Inv)分组回归结果如表5 所示。

由表5可知,农、林、牧、渔业(A)的投资效率系数由-0.356 变为-0.331,总体来说,受会计准则变革的影响,该行业每股净利润与每股资产环比的负相关关系有所改善,且会计准则变革后,其系数在1%的水平下显著,说明会计准则变革改善了农、林、牧、渔业的投资效率。制造业(C)的投资效率系数由0.245 提高为0.271,该行业每股净利润与每股资产环比的正相关关系提高了2.6%,会计准则变革提高了制造业的投资效率。信息传输、软件和信息技术服务业(I)投资效率的系数由1.32 提高为1.69,该行业每股净利润与每股资产环比的正相关系数提高了3.7%,说明会计准则变革改善了该行业的投资效率。水利、环境和公共设施管理业(N)投资效率的系数由0.198 变为0.478,且在1%的水平下显著,该行业的每股净利润与每股资产环比的正相关系数提高了28%。而采矿业(B)、电力、热力、燃气及水生产和供应业(D)、住宿和餐饮业(H)、房地产业(K)投资效率有所降低,该行业每股净利润与每股资产环比的利好关系受会计准则变革的影响有所减弱。其他行业与会计准则变革事件没有显著相关关系。可见,会计准则变革前后,各行业的投资效率存在显著差异,验证了假设2a。同时,会计准则变革提高了农、林、牧、渔业(A)、制造业(C)、信息传输、软件和信息技术服务业(I)、水利、环境和公共设施管理业(N)、文化、体育和娱乐业(R)的投资效率,这些行业占国民生产总值的绝大比重,因此,会计准则变革整体上优化了行业资源配置效率,验证了假设2b。

另外,将会计准则变革前(Shock=0)、会计准则变革后(Shock=1)各行业融资效率(Fin)进行分组回归,回归结果如表6 所示。

由表6 可知,电力、热力、燃气及水生产和供应业(D)的融资效率系数由0.373 变为1.059,受会计准则变革的影响,该行业每股净利润与每股新筹集的资金的正相关关系有所提高,其系数在1%的水平下显著,表明会计准则变革改善了电力、热力、燃气及水生产和供应业的融资效率。建筑业(E)的融资效率系数由-0.072提高为0.190,该行业每股净利润与每股新筹集的资金的相关关系提高了11.8%,会计准则变革提高了建筑业的融资效率。信息传输、软件和信息技术服务业(I)融资效率的系数由-0.273 降低为-0.389,且在1%的水平下显著,该行业每股净利润与每股新筹集资金的负相关系数提高了11.6%,说明会计准则变革削弱了该行业的融资效率。文化、体育和娱乐业(R)在会计准则变革前的融资效率系数为0.713,且在1%的水平下显著,会计准则变革后,系数提高为0.877,但是不显著。可见,不同行业融资效率受会计准则变革的影响存在显著差异,验证了假设2a。同时,会计准则变革提高了电力、热力、燃气及水生产和供应业(D)、建筑业(E)的融资效率,该行业属于国有控制行业且在国民生产总值中占有较高比重,因此,可以说明会计准则变革后,行业的融资效率有所改善,验证了假设2b。并且,从表5 和表6 中可以看出,投资效率的效果优于融资效率。

(四)稳健性检验

2007年新会计准则的执行导致会计净利润的波动,造成投资者不能准确地预期未来的投资风险,这有可能对回归结果的准确性造成干扰。因此,本文剔除了2007年的数据重新进行回归分析。对会计准则变革前后的资源配置效率(Inv、Fin)进行分组回归,得到的结论和表4 基本一致,会计准则变革促进了资源配置效率的改善,且投资效率优于融资效率。进一步分行业对会计准则变革前后的资源配置效率(Inv、Fin)进行分组回归,得到的结果与表5 和表6 基本一致,会计准则变革整体上优化了资源配置效率,行业间的资源配置效率存在显著差异,会计准则变革提高了行业的资源配置效率。

五、研究结论

本文借鉴Wurgler 的资源配置效率模型,实证检验了会计准则变革对资源配置效率的影响。得到以下结论:(1)会计准则变革优化了我国证券市场资源配置效率,且投资效率优于融资效率;(2)进一步分行业分组回归结果表明,行业间的资源配置效率存在显著差异;(3)会计准则变革提高了行业的资源配置效率,农、林、牧、渔业(A)、制造业(E)、信息传输、软件和信息技术服务(I)、水利、环境和公共设施管理业(N)的投资效率得到显著改善;电力、热力、燃气及水生产和供应业(D)、建筑业(E)的融资效率得到明显改善。

国内外对会计准则变革的经济后果研究主要集中于财务报告和资本市场层面,而很少关注其对其他领域的影响及衍生效应。未来的研究应从预期与非预期的视角进行综合权衡,并考虑异质性,深入分析会计准则对不同个体的差异性影响。本文丰富了会计准则变革和资源配置效率的研究范畴,有助于监管机构更全面地评价会计准则变革对资源配置效率的影响。

1.张先治, 傅荣, 贾兴飞等.会计准则变革对企业理念与行为影响的多视角分析.会计研究.2014(06)

2.Zeff S A.THE RISE OF "ECONOMIC CONSEQUENCES".[J].Journal of Accountancy,1978,146(6):56-63.

3.Holthausen R W, Leftwich R W.The economic consequences of accounting choice implications of costly contracting and monitoring[J].Journal of Accounting and Economics, 1983,5(0):77-117.

4.Voulgaris G, Stathopoulos K, Walker M.IFRS and the Use of Accounting-Based Performance Measures in Executive Pay[J].The International Journal of Accounting,2014,49(4):479-514.

5.Chen C, Danqing Y, Zili Z.Externalities of Mandatory IFRS Adoption: Evidence from Cross-Border Spillover Effects of Financial Information on Investment Efficiency.[J].Accounting Review, 2013,88(3):881-914.

6.North D C.Institutions, institutional change and economic performance[M].Cambridge university press, 1990.

7.BARTH M E, LANDSMAN W R, LANG M H.International Accounting Standards and Accounting Quality.[J].Journal of Accounting Research, 2008,46(3):467-498.

8.漆江娜, 罗佳.会计准则变迁对会计信息价值相关性的影响研究——来自中国证券市场1993-2007 的经验证据.当代财经.2009(05)

9.刘晓华, 王华.会计准则的国际趋同与盈余质量——基于现金流量预测模型的实证分析.经济与管理研究.2010(11)

10.WANG S, WELKER M.Timing Equity Issuance in Response to Information Asymmetry Arising from IFRS Adoption in Australia and Europe[J].Journal of Accounting Research,2011,49(1):257-307.

11.高芳, 傅仁辉.会计准则改革、股票流动性与权益资本成本——来自中国A 股上市公司的经验证据.中国管理科学.2012(04)

12.Guochang Z.Accounting Standards, Cost of Capital, Resource Allocation, and Welfare in a Large Economy.[J].Accounting Review, 2013,88(4):1459-1488.

13.蔡吉甫.会计信息质量与公司投资效率——基于2006年会计准则趋同前后深沪两市经验数据的比较研究.管理评论.2013(04)

14.顾水彬.会计准则变革对企业投资效率的影响研究.山西财经大学学报.2013(10)

15.孙枭飞, 晏超.会计准则变革对股权资本成本的影响研究——基于会计敏感性和经济敏感性视角的实证检验.财经问题研究.2015(02)

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中央财经大学学报(2021年8期)2021-08-30

海峡科技与产业(2021年1期)2021-05-22

武术研究(2021年2期)2021-03-29

中国房地产·市场版(2017年1期)2017-03-04

当代经济(2015年4期)2015-04-16

声屏世界(2015年5期)2015-02-28

四川党的建设(2014年9期)2014-08-23

新会计(2014年3期)2014-06-13

浙江人大(2014年1期)2014-03-20