管理效率是财务弹性影响公司业绩的调节变量吗?

——基于大股东视角的研究

2015-03-23 07:24马春爱

中国注册会计师 2015年10期

马春爱

一、引言

财务弹性是企业所具有的低成本利用投资机会和应对财务困境的能力,这意味着,保持财务弹性的企业在面对良好投资机会时可以很快筹集到资金,在面临不利环境变动时更容易化解财务危机。保持财务弹性的企业相对于其他企业而言,把握投资机会的能力更强,从理论上看,经营应该更稳定,业绩应该更突出。本文的研究目的是在已有研究的基础上,立足中国上市公司,试图回答以下问题:1.财务弹性是否影响公司业绩?2.如果财务弹性影响公司业绩,那么二者之间的关系是否受企业管理效率的影响?3.在不同大股东控制的企业里,管理效率对财务弹性与公司业绩之间关系的影响是否存在差异?

二、理论与假设

Arslan et al.(2014)利用东亚1068家企业1994年-2009年的数据,对财务弹性影响投资与公司业绩的情况进行深入研究,发现财务弹性对公司业绩具有显著影响作用,尤其是在1997-1998亚洲危机中,具有较高财务弹性的企业业绩明显好于其他企业。Lie.E(2005)在研究财务弹性、公司业绩与股利支付政策时,发现:支付较高股利的企业通常具有较高的财务弹性,同时同期业绩会很好,但从长期来看,与业绩的这种关系不明显。Kuo et al.(2006)从运营能力、财务能力和流动性能力三个方面,构建一个财务弹性的计量框架,然后研究不同财务弹性具体指标对业绩的影响作用,结论是出口比率、外资债务、自发性短期债务比率、速动比率对公司业绩具有显著影响作用。根据已有研究文献,同时考虑到财务弹性有利于企业把握更好的投资机会,本文提出假设1。

H1:财务弹性对公司业绩具有正向影响作用。

根据代理理论,在所有权与经营权分离的前提下,管理者作为一个经济理性人,为实现个人利益最大化,可能会以增加在职消费、额外津贴或非理性投资(如避免较高风险的投资项目、盲目扩大企业规模)等背离股东利益的方式带给企业较高的代理成本,导致企业的管理效率损失。企业的财务弹性增加意味着企业的现金流增加,债务约束减弱和再融资能力增强,这将会增加管理者在职消费和非理性投资的机会。在考虑代理问题的前提下,财务弹性的增加可能会产生两个结果:如果企业的管理者将财务弹性用于谋求私人利益,则可能导致更严重的代理问题,反而会影响公司业绩的提升;反之,如果管理者尽责勤勉,则财务弹性的增加会促进公司业绩的提升。换言之,管理效率在财务弹性与公司业绩的关系上,存在调节作用。根据以上分析,本文提出假设2。

H2:管理效率在财务弹性影响公司业绩的过程中存在调节作用,管理效率越高,财务弹性对公司业绩的促进作用越明显。

要缓解代理冲突,企业的大股东至关重要,大股东是否愿意并同时具有激励和监督管理者的能力,将影响企业的管理效率。

首先,大股东根据控股能力分为绝对控股股东和相对控股股东。对于股权高度集中的上市公司来说,公司的所有权和经营权的分离程度较低,大股东习惯于凭借自己的绝对控股地位直接派人或亲自担任公司的主要管理者。由于公司主要管理者是控股股东的直接代表或控股股东本人,因而这些经营者的利益与股东的利益比较一致,其参与公司治理的积极性很高。这样,公司的经营激励机制能充分的发挥作用。换言之,大股东对企业的控制能力越强,企业的管理效率越高,投资决策更为精准,财务弹性对公司业绩的促进作用越明显。

其次,大股东根据股东性质可以分为国有股权、非国有股权,国有股权的潜在劣势在于其面临着一系列独特的代理问题:国有企业实质上归全体人民所有,股权高度分散,但在实际操作层面,其所有权实际上由政府官员行使,致使这些官员拥有高度集中的控制权,很容易产生败德行为,而高度分散的所有权又决定了对其败德行为的监管非常困难(中山大学管理学院课题组,2008);同时,外部监督信息不充分和控制权市场压力不足,致使对政府官员型管理者的外部监管难以到位。另外,考虑到政府官员型管理者的双重身份,处于仕途升迁的压力考虑,政府官员型管理者可能会带领企业偏离合理的经营目标,过度追逐政治业绩。国有股权下的特殊代理问题会导致国有企业的管理效率低于其他类型企业,进而使得财务弹性对公司业绩的促进作用受到影响。据此,提出以下假设。

H3:在不同的大股东控制下,管理效率在财务弹性与公司业绩关系中的调节作用表现不同。

H3.1:大股东对企业的控制能力越强,管理效率越高,财务弹性对公司业绩的促进作用越明显;

H3.2:国有控股的企业,管理效率偏低,财务弹性对公司业绩的促进作用不明显。

三、研究设计

1.样本与数据收集

样本来自中国所有A股上市公司,剔除以下公司:(1)金融类上市公司,由于金融类上市的运营方式与资本结构具有明显特殊性;(2)近五年内曾被ST的上市公司,ST意味着公司的经营状况处于非正常状态;(3)近五年内新上市的公司。最后获取有效样本1134家,样本观测值5670个。

例如,体育项目“掷铅球”是一项力量运动,在教学掷铅球的技术动作时,体育老师不仅要演示手托铅球,身体微倾,用力蹬转,使劲掷出的动作要领,并且要边讲解边示范,还要关注铅球出手后的飞行轨迹,对于这一系列的动作拆解,老师若运用标准铅球作示范演示,无论是老师的体力还是学生的安全都得不到保障,且容易出现动作变形,飞行偏离正常的轨迹,基于标准铅球较重的原因,老师不妨用较轻的实心球来取代,让学生在老师的反复讲解和示范演示中掌握掷铅球的动作要领,也可避免老师因体力不支而出现示范动作变形的情况。

数据来源为CCER数据库及上市公司年度报告。考虑到财务弹性影响公司业绩需要一定的时间周期,本研究对财务弹性指标进行滞后一期处理,即在回归分析中,财务弹性(t-1期)对应管理效率(t期)和公司业绩(t期),本研究所用数据为2008年~2012年的面板数据。分析工具为stata12.0。

2.变量设计

财务弹性。财务弹性的计量采用马春爱、张亚芳(2013)在综合考虑现金流基本来源、潜在来源及融资成本等基础上,提出的FFI指数计量方式,对1134家样本公司2008-2012年连续五年的财务弹性指数FFI进行计算。

表1 各变量的描述性统计

表2 多组多元线性回归结果

管理效率。企业管理效率利用资产周转天数衡量,为了解决一部分数据异方差的问题,对周转天数取对数,即ME=ln(360*总资产/销售收入)。

财务弹性与管理效率交乘项:为计量管理效率的调节效应,设计交叉项FFI*ME=FFI×ME。

公司业绩。公司业绩利用总资产收益率计量,计算公式为:ROTA=净利润/总资产。

控制变量。参考王义中等(2013)研究,这些控制变量包括:公司规模和资产负债率,计量方式分别为:工资规模Size=ln总资产;资产负债率Lev=负债总额/资产总额。

四、假设模型检验

分析表1中各变量的描述性统计可以发现,FFI变量在2008-2012年期间变动趋势明显,在2008年的金融危机中,我国企业通过保持较高财务弹性控制财务风险,增强了企业的抗风险能力。此后,由于危机下的经营难度增加以及把握一些难得的投资机会,企业在经营中逐步释放了较高的财务弹性,维持了经营业绩的基本稳定。资产负债率的表现也反映了这一特征。在此期间,企业也在努力通过提高管理效率增加抗风险能力,整体上企业总资产周转天数出现下降(2012年除外)。

2.回归结果

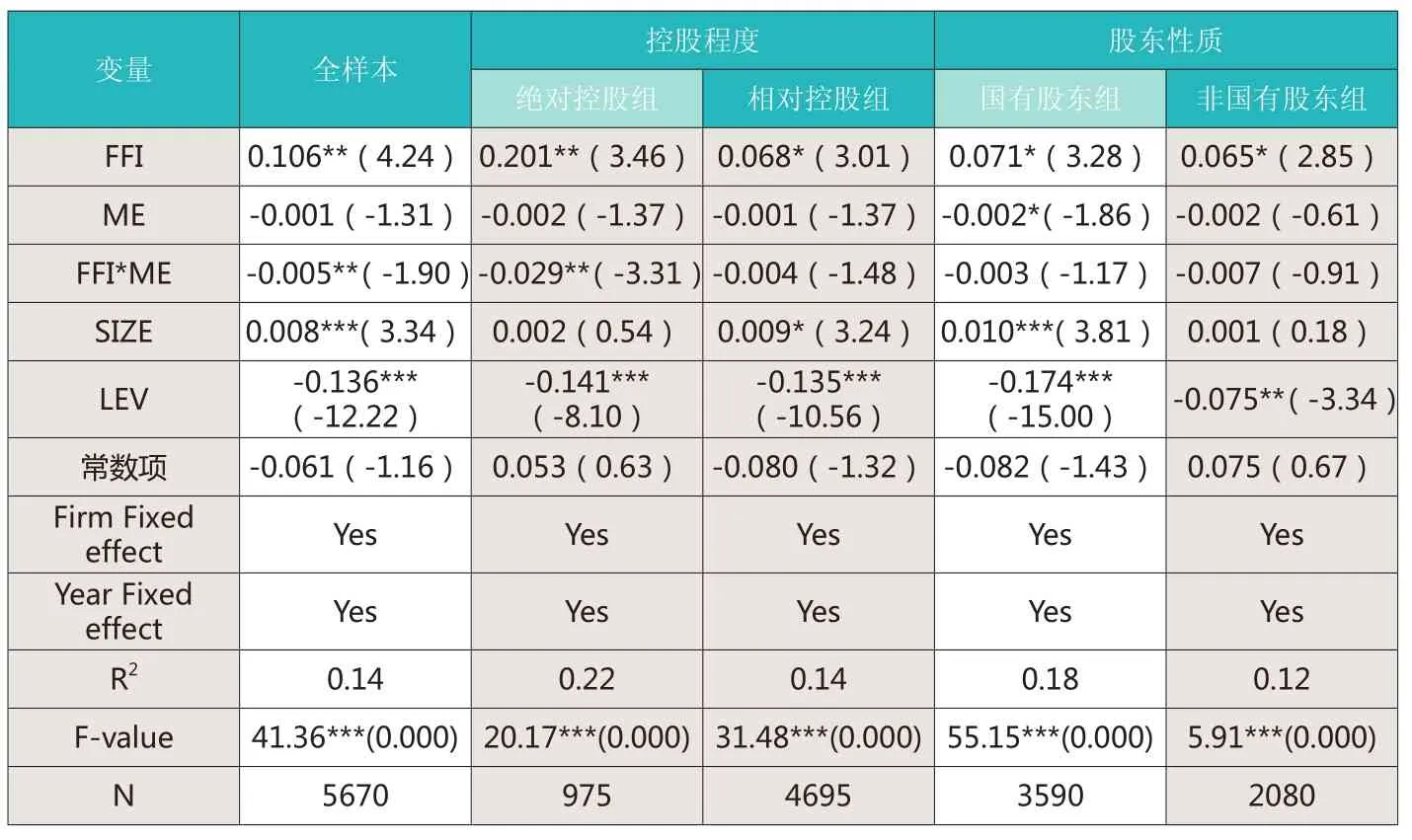

对样本的2008-2012年数据采用stata12.0进行固定效应回归,回归方程包括:全样本回归、将样本按照大股东控股程度分为绝对控股组和相对控股组分别回归、将样本按照大股东性质分为国有股东组和非国有股东组分别回归,结果见表2。

3.结果分析

(1)回归方程整体效果,各组方程检验固定效应回归效果的F统计量及P值显示:各组方程的固定效应显著。

(2)财务弹性对公司业绩具有正向影响作用。从五组数据回归的结果看,财务弹性的回归系数分别为0.106、0.201、0.068、0.071、0.065,均为正数,t统计量和相应的P值显示,财务弹性整体通过了10%的显著性检验,全样本及绝对控股组中财务弹性通过了5%的显著性检验,财务弹性对公司业绩存在较为显著地正向影响作用。该结果证实了假设1。

(3)管理效率对财务弹性与公司业绩的关系具有调节作用。从表2的结果中,可以得出以下结论,第一,管理效率回归系数的t统计量和相应的P值显示,管理效率本身对公司业绩的影响并不显著;第二;交乘项FFI*ME在不同回归方程中表现不同:全样本组通过了 5%的显著性检验,说明整体上交叉项对公司业绩存在较为显著影响作用,证实了假设2;绝对控股组通过了5%的显著性检验,而非绝对控股组没有通过,说明大股东对企业的控制能力越强,管理效率在财务弹性与公司业绩的关系中调节效应越明显,证实了假设3.1。国有控股组与非国有控股组的交乘项均没有通过显著性检验,说明两组企业中,管理效率的调节作用均不明显,这与假设3.2并不一致。整体上,假设3得到了部分证实;第三,财务弹性的系数为正,而交乘项FFI*ME的系数均为负(注:本文中管理效率变量ME使用的是总资产周转天数,该值越大说明企业的管理效率越低),说明随着管理效率的降低,财务弹性对公司业绩的正效应减弱。换言之,管理效率对财务弹性与公司业绩的关系存在调节作用:如果管理效率高,则可以增强财务弹性对公司业绩的促进作用,反之,管理效率低下,则可以降低财务弹性对公司业绩的促进作用。该结果证实了假设2。

五、实证结果讨论

本文以中国上市公司为研究对象,采用面板数据和固定效应回归模型,检验了财务弹性、管理效率与公司业绩之间的关系,并进一步将大股东按照控股程度和股东性质进行分类,检验大股东是否对三者之间的关系存在影响作用。本文的研究结果表明:(1)财务弹性对公司业绩存在较为显著的正向影响作用,这说明,在我国企业中,财务弹性的提高,增强了企业的投资机会和应对财务困境的能力,有利于促进公司业绩的稳定和提升;(2)管理效率本身对公司业绩的影响不显著,但其对财务弹性与公司业绩的关系整体上具有调节作用,管理效率越高,财务弹性对公司业绩的促进作用越明显,由于管理效率可以反映企业的代理问题高低,企业的代理问题越突出则管理效率越低,因此该结论意味着如果一个企业的代理问题非常突出,财务弹性较高可能只是增加了经营者的在职消费和非理性投资的能力,并不会最终对公司业绩的提升产生积极作用;(3)对大股东分类检验的第一类别检验结果显示,是否绝对控股对财务弹性、管理效率与公司业绩之间的关系存在影响,在绝对控股企业里,管理效率对财务弹性与公司业绩关系的调节作用显著,非绝对控股企业则不显著,该结论表明:在一个大股东绝对控股的企业里,由于大股东持有的股权更多,会特别关心企业的经营状况,有助于缓解代理问题,在这种前提下,如果大股东能够提高管理效率,则有助于企业更有效地利用高财务弹性所带给企业的发展能力,提高公司业绩;(4)对大股东分类检验的第二类别检验结果显示,大股东性质对财务弹性、管理效率与公司业绩之间的关系影响不显著,这可能与国有企业改组有关系。如果将扩大自主权和利润留成作为改革起点,中国的国有企业改革已经走过二十多个春秋,从公司治理结构的角度看,中国国有企业改革在解决激励机制方面是相对成功的(张维迎,1997),公司治理结构的不断完善,使得“真正的所有者”缺位问题得以缓解,国有股东通过独特的治理方式(如国资委对国有企业经营者的考核体系)可以与其他类型的股东一样发挥激励、监督经营者的职能。

1.Arslan,Ö.,Florackis,C.,Ozkan,A. Financial Flexibility, Corporate Investment and

Performance: Evidence from Financial Crises [J]. Review of Quantitative Finance and Accounting 2014.No.42:211-250.

2.Kuo,Hsien-Chang. Hu,Jin-Li. and Hsu, Chia-Ling. MNE Financial Flexibility and Operational Performance:Evidence from Taiwan[J]. Global Journal of Flexible Systems Management 2006, Vol. 7, No. 3:1-15.

3.Lie,Erik.Financial Flexibility, Performance,and the Corporate Payout Choice[J].Journal of Business, 2005, vol. 78, No.6:4-24.

4.马春爱,张亚芳.财务弹性与公司价值的关系.系统工程.2013(11)

5.王义中,宋敏,李连发.公司股东性质与货币政策传导效果.北京大学经济学院.2012

6.张维迎.从公司治理结构看中国国有企业改革的成效、问题与出路.社会科学战线.1997(2)

7.中山大学管理学院课题组.控股股东性质与公司治理结构安排:来自珠江三角洲地区非上市公司的经验证据.管理世界. 2008(6)

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

军事文摘(2021年18期)2021-12-02

军事文摘·科学少年(2021年9期)2021-10-13

文化创新比较研究(2020年13期)2021-01-14

家庭影院技术(2020年2期)2020-03-25

模具制造(2019年4期)2019-06-24

未来英才(2016年22期)2016-12-28

考试周刊(2016年86期)2016-11-11

企业导报(2016年19期)2016-11-05

企业导报(2016年14期)2016-07-18