新股发行风险信息披露的意向分析

2015-03-09 11:03黄方亮赵国庆

山东大学学报(哲学社会科学版) 2015年2期

黄方亮 齐 鲁 赵国庆

新股发行风险信息披露的意向分析

黄方亮 齐 鲁 赵国庆

通过应用内容分析法考察新股发行招股说明书中所披露的风险因素的隐性内容,检验其中是否存在轻描淡写或陈述不足的倾向,即对其进行意向分析,可判断风险信息披露的“言外之意”。对我国新股发行风险信息披露进行意向分析的结果表明,风险因素的内容明显具有乐观性、高估性的“误导”倾向,投资者无法依据风险信息披露所表达出的意向来预测发行人的盈利能力和后市表现。为此,新股发行信息披露文件中应强调实质风险因素的披露;要构建投资者监督机制,形成新股发行信息披露的强大社会监督群体。

新股发行;风险因素;内容分析法;意向分析

在我国对新股发行的监管实行核准制的背景下,监管机构不但对发行人的申请文件进行形式上的审查,而且要对申请文件的内容进行是否属实等的实质判断。通过对招股说明书显性内容的分析可知,我国新股发行招股说明书中风险信息披露在形式上比较规范(黄方亮、宋晓蕾、种莉萍, 2012)①黄方亮、宋晓蕾、种莉萍:《IPO风险信息披露的规范性——基于内容分析法的研究》,《制度经济学研究》2012年第3期。,但在披露内容上还不够充分和翔实(黄方亮等,2013)②黄方亮、顾婧瑾、齐鲁、马辉:《IPO风险信息披露的内容分析与质量检验》,《山东财政学院学报》2013年第2期。。在实践中,存在不少信息披露方面的问题,如新股发行人往往极力回避对企业劣势、风险方面的描述,存在轻描淡写或陈述不够的情况,而对优势信息进行夸张陈述。因此,我们采用语调分析(Tone analysis)的方法,对招股说明书的隐性内容进行意向分析,检验其中涉及发行人优势的内容中是否存在渲染性或比较夸张的陈述的倾向,而涉及发行人劣势的内容中,是否存在轻描淡写或陈述不足的情况。研究结果验证了这些问题的存在,发行人的陈述具有过于积极(或正面)的倾向,这种过于积极(或正面)的倾向在发行人上市之后出现的并非那么理想的盈利能力和股票后市表现中也暴露出来。

本文的安排如下:第一部分是文献回顾;第二部分为意向分析类目体系的构建与词汇表的确定;第三部分通过实证研究对样本招股说明书中风险因素部分各词汇类目的有关词频进行统计分析,然后结合发行人上市后的经营状况和股票价格的后市表现等指标进行回归检验;第四部分是结论与政策建议。

一、文献回顾

近年来,国际上运用内容分析法对证券市场信息披露的研究越来越全面、深人,形成了较为独特的研究框架。这一框架主要包括四个方面的研究:对证券信息文本特征及其相关变量的内容分析;对证券信息可读性的内容分析;对证券信息文本语调的内容分析;对证券信息语音情感的内容分析(黄方亮、武锐,2011)①黄方亮、武锐:《证券市场信息披露质量:基于内容分析法的研究框架》,《江苏社会科学》2011年第6期。。本文所研究的新股发行风险信息披露的意向分析是基于对证券信息文本语调的内容分析。

对信息披露进行语调分析的方法,一般是将要研究的信息中的词汇分为肯定和否定、或乐观和悲观等类别,然后通过考察不同类别词汇出现的频数等方法,来判断信息中透露出的“言外之意”。文本文件中的语言风格往往能够传递某些隐性信息(Krippendorf,2004)②Krippendorf,K.H.“Content analysis:An Introduction to Its Methodology(2nd ed.)”,Sage Publications,2004.。新股发行招股说明书中某些关键词汇的选择也是能够传达一定的内在涵义的(Ang and Price,2008;Jegadeesh,N.and Wu, 2013)③Ang,J.and Price S.Mc.“Pitching IPOs:Exaggeration and the Marketing of Financial Securities”,Florida State University Working Paper,2008;Jegadeesh,N.and Wu,D.“Word Power:A New Approach For Content Analysis”,Journal of Financial Economics,2013,110(11),pp.712 729.。

由于研究目的、研究领域等不同的原因,不同的研究对词汇表的确定存在一定的差异。许多国外金融领域的研究是依据《哈佛辞典IV―4》中选取的带有情感色彩的词汇,构成自己研究所需要词汇表(Kearney and Liu,2014)④Kearney,C.and Liu,S.“Textual Sentiment In Finance:Methods And Models”,International Review of Financial Analysis,2014,33(2),pp.171 185.。有些研究将上市公司信息披露中的语调分为两大类:乐观语调(optimistic tone)与悲观语调(pessimistic tone),并发现语调的变化与上市公司业绩的变化、股票价格的波动有关联(Li,2008;Henry,2008;Tetlock等,2008)⑤Li,F.“Seeing the Future Through the Eyes of Managers:The Information Content of Forward-looking Statements in Corporate Filings:A Naive Bayesian Machine Learning Approach”,University of Michigan Working Paper,2008;Henry,E.“Are Investors Influenced by How Earnings Press Releases Are Written?”Journal of Business Communication, 2008,45(4),pp.363 407;Tetlock,P.C.,Saar-Tsechansky M.and Macskassy,S.“More Than Words:Quantifying Language to Measure FirmsˊFundamentals”,Journal of Finance,2008,63(3),pp.1437 1467.。Davis等(2011)从语言表达中找出直接的和细微、间接的关于上市公司盈利状况的信息,他们按照乐观和悲观两大类的词汇分类方法,考察了美国上市公司在发表季度业绩信息时所使用的语言情况,发现乐观(悲观)的语调与企业未来的资产报酬率之间存在正(负)相关关系⑥Davis,A.,Piger J.and Sedor L.“Beyond the Numbers:Measuring the Information Content of Earnings Press Release Language”,University of Oregon Working Paper,2011.。

有些研究将词汇区分为肯定和否定两大类(Sadique等,2008;Hanley,2010;Uhl,2011;Aerts and Cheng,2011)⑦Sadique,S.,Haeuck F.and Veeraraghavan M.“The Impact of Spin and Tone on Stock Returns and Volatility:Evidence from Firm-Issued Earnings Announcements and the Related Press Coverage”,Monash University Working Paper,2008;Hanley,K.W.“The Information Content of IPO Prospectuses”,The Review of Financial Studies,2010,23(7),pp. 2821 2864;Uhl,M.“The Long run Impact of Media Sentiment on Stock Returns”,Swiss Economic Institute Working Paper,2011;Aerts,W.and Cheng,P.“Causal Disclosures on Earnings and Earnings Management in an IPO Setting”,Journal of Accounting and Public Policy,2011,30(5),pp.431 459.,或肯定、中性和否定三大类(Schleicher and Walker,2010)⑧Schleicher,T.and Walker M.“Bias in the Tone of Forward looking Narratives”,Accounting and Business Research, 2010,40(4),pp.371 390.。Loughran and Mc Donald(2011)发现《哈佛社会心理学词典》(Harvard Psychosociological Dictionary)中列出的否定性词汇在金融领域不一定传达否定的涵义⑨Loughran,T.and McDonald,B.“When is a Liability Not a Liability?Textual Analysis,Dictionaries,and 10―Ks”,Journal of Finance,2011,66(1),pp.35 65.,所以,他们着重考察了以往文献中关于否定性词汇的界定,并构建了自己的词汇表。Ang and Price(2008)考察了招股说明书中的管理层讨论与分析,他们构建了4组8类词汇:肯定和否定、强烈和委婉、积极和消极、高估与低估。通过这些情感关键词,他们分析了招股说明书的措辞中体现出的营销意向。Chen等(2013)研究了相关媒体报道、评论中的否定性词汇的数量对股票收益率的关系,发现前者对后者具有一定的预测作用①Chen,H.,De,P.,Hu,Y.and Hwang,B.“Customers As Advisors:The Role of Social Media in Fiancial Markets”, Available at SSRN.Http://ssrn.com/abstract=1807265.。

还有从其他一些词汇含义角度对证券信息进行的研究,例如,Arnold等(2010)采纳了区分硬性(即表达明确的)和软性(即表达模糊的、不确定的)语言的做法,分析了招股说明书有关风险因素的描述,发现软性语言信息与风险因素的披露以及IPO抑价率和后市价格表现均呈显著的相关关系②Arnold,T.,Fishe,R.and North D.“The Effects of Ambiguous Information on Initial and Subsequent IPO Returns”,Financial Management,2010,39(4),pp.1497 1519.。Ferris等(2013)考察了招股说明书中比较保守的陈述内容,发现保守性陈述越多,IPO抑价率越高;非技术类IPO公司的保守性陈述与其后市表现的相关关系更显著③Ferris,S.P.,Hao,G.Q.,and Liao,M.“The Effects of Issuer Conservatism on IPO Pricing And Performance”,Review of Finance,2013,7(3),pp.993 1027.。

在研究对象上,国外学者对证券信息文本语调的分析主要是针对新股发行招股说明书以及上市公司业绩新闻发布会、年度报告等。我国学者进行的意向研究一般是在新闻学、情报学、图书馆学乃至心理学等应用内容分析法较多的领域。国外运用内容分析法对证券信息的语调研究只是在近年来才逐渐增多,而国内尚未有对新股发行信息披露方面的语调研究。招股说明书中风险因素部分是投资者关注的重点内容之一,本文对新股发行风险信息披露进行语调分析,探究其所表达的“意向”。

二、词汇类目的确定与词汇表的构建

(一)样本的选取

样本选取的时间区间为自2007年1月1日到2010年12月31日④选取样本起止时间区间的原因是:中国证监会于2006年5月18日发布《公开发行证券的公司信息披露内容与格式准则第1号——招股说明书》(2006年修订)的通知(证监发行字[2006]5号),之前的IPO招股书与之后的在格式上有所不同,所以,选取样本的开始时间确定为2007年1月1日;本研究自2011年初开始,另外,有些样本数据涉及企业上市之后一年的数据,即截至2011年底的数据,这些数据陆续于2012年披露在上市公司年报中,所以,选取样本的截止时间确定为2010年12月31日。,样本为在上海证券交易所和深圳证券交易所进行新股发行的主板和中小企业板企业,共498家。为提高不同行业间发行人信息披露的可比性,我们剔除了保险公司、证券公司、商业银行以及房地产公司等需要按照特别格式披露招股说明书的企业,最终选取的样本数量为471家。

(二)词汇类目的确定

借鉴Ang and Price(2008)对关键词进行分类的标准,结合样本招股说明书中风险因素部分出现的情感性词汇的特点,以及汉语语言的特征,我们将招股说明书中能够反映出撰写意图、并对风险因素具有代表意义的情感性词汇分为两大类:(1)积极性或正面性的;(2)消极性或负面性的。将这两大类分为三组:(1)肯定,否定;(2)乐观,悲观;(3)高估,低估。每组中有意义相对的两小类,共六小类。由此形成意向分析的类目体系。通过这三组分类能够较为清晰地揭示出风险信息披露中所隐含的情感性含义。

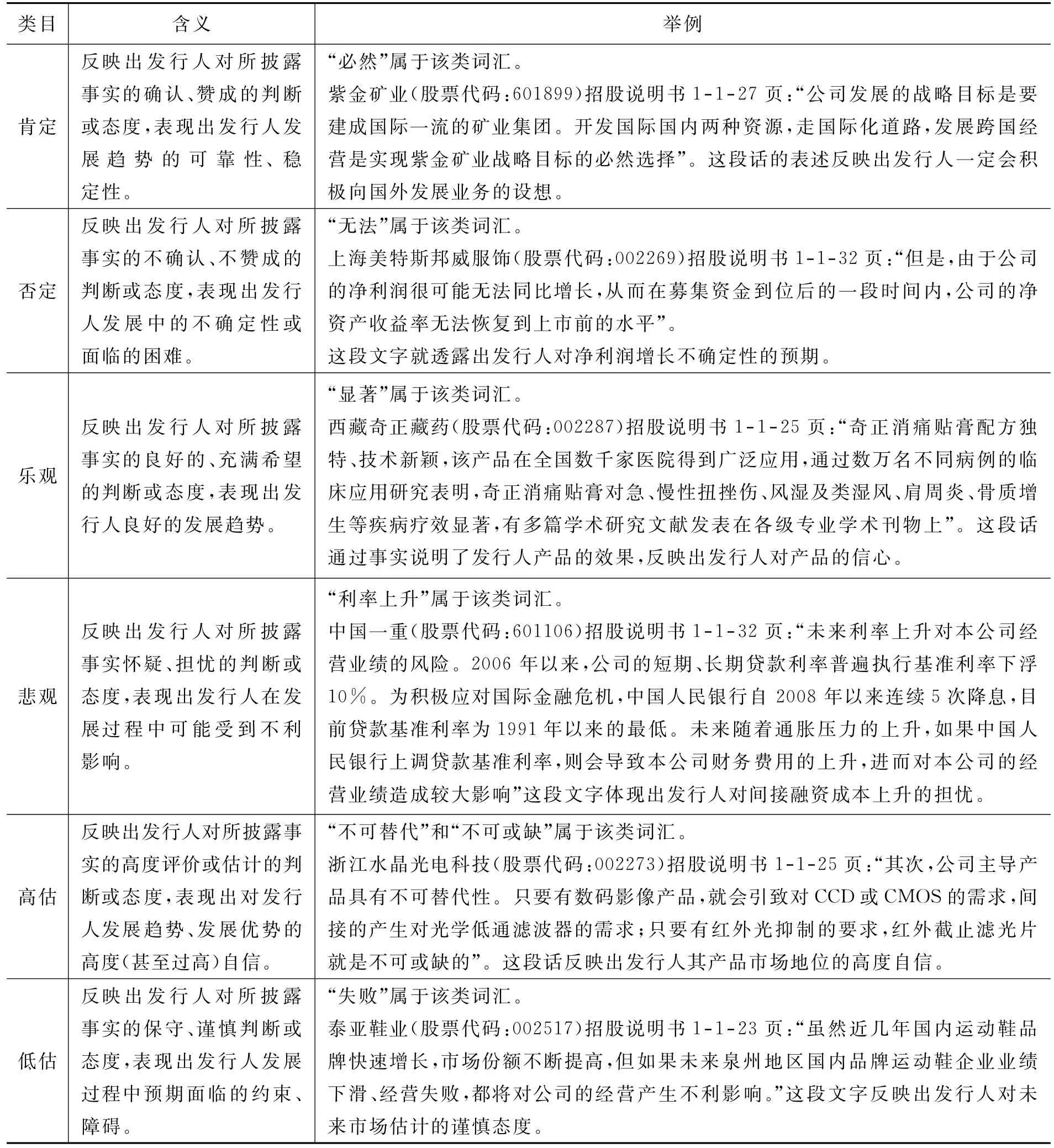

为了准确地将关键词进行分类,我们查阅了我国权威的辞典《辞海》,并结合国际上使用广泛的英文网上辞典“梅里亚姆—韦伯斯特在线”(Merriam—Webster Online)中的相关英文解释⑤参见:Merriam-Webster Online.http://www.merriam-webster.com/,访问日期:2013年1月16日。,界定了各类目的精确含义。结合部分样本公司招股说明书中所披露的风险信息的实际内容以及不同词汇在不同语境中的实际含义,我们归纳出类目词汇在新股发行风险信息披露中体现出的含义,见表1。

表1 各类目词汇在新股发行风险信息披露中体现出的含义

(三)词汇表的构建

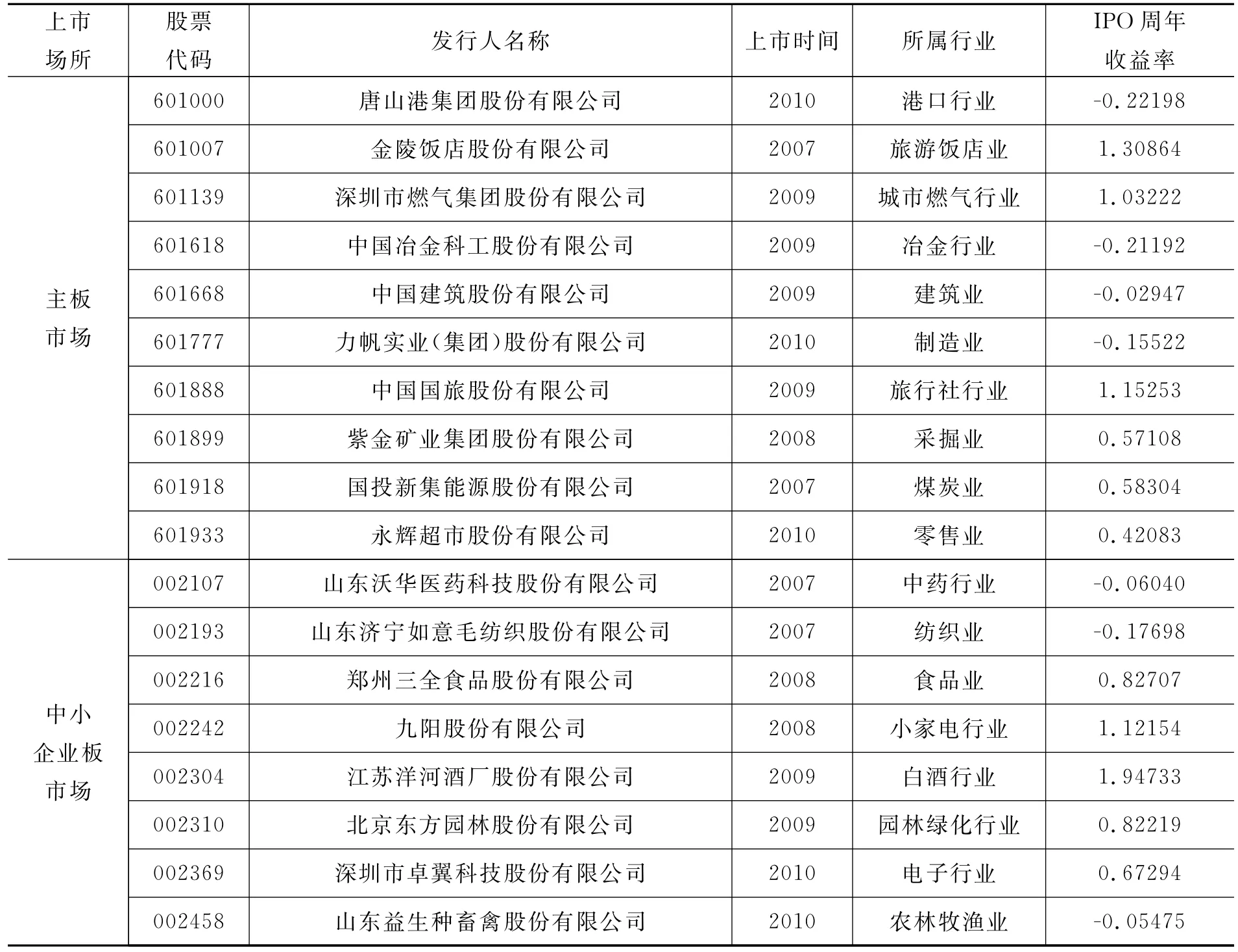

1.选取代表性样本。由于样本公司数量较多,所以,为方便考察样本公司招股说明书中风险因素部分的词汇构成,我们根据样本公司招股说明书的整体情况,进行了多次抽样,从全部样本中抽取有代表性的招股说明书。由于不同性质、特征的企业面临的风险因素会不同,所以,为增强抽取的样本的代表性,抽样过程中考虑了不同板块、行业、上市时间、公司规模、知名度以及后市价格表现等因素,具体的原则如下:

(1)样本公司中分别有我国主板市场和中小企业板市场的企业,由于主板市场建设较早、发展较成熟、影响力较大,所以,我们将主板市场代表性招股说明书抽样数量确定为10家;中小板市场抽样数量确定为8家。

(2)在样本期间内,均匀地从不同上市年份中进行抽取,平均每年抽取约4家公司的招股说明书。

(3)从不同的行业中进行抽样。选出的18家样本公司中,属于第一产业的公司有1家,从属于第二产业的公司有12家,从属于第三产业的公司有5家。这些公司分别分布于比较有代表性的各个行业。

(4)从不同资产规模和股本规模以及不同知名度的公司中进行抽样。抽取的样本中既有大盘蓝筹股公司,也有中、小规模的公司;既有十分知名的公司,也有不是十分知名的公司。

(5)从不同后市价格表现的公司中进行抽样,既包括后市表现较好的企业,后市表现一般的企业,也包括后市表现较差的企业。后市表现的计算根据各发行人在上市后一周年的股票价格,与发行价格相比的波动幅度,扣除大盘走势的影响,得出股票的周年收益率,即新股发行的周年收益率。

通过阅读风险因素部分,分析、比较其中的关键词构成,最后确定了18家代表性公司的招股说明书,并以此为基础,确定词汇表。

代表性招股说明书的抽样结果如表2所示。

表2 代表性招股说明书的抽取情况

2.构建各类目词汇表。在抽取了代表性招股说明书之后,为提高确定词汇表的客观性,我们让两位研究人员首先仔细阅读了招股说明书中的风险因素部分,提取其中能够表达“肯定”、“否定”,“乐观”、“悲观”,“高估”、“低估”六类含义的词汇,然后两人互相对比自己得到的词汇,并进行调整和修订。之后,再就得出的某些词汇查阅《辞海》和《现代汉语词典》,核准其含义①参见夏征农、陈至立:《辞海》(第6版),上海:上海辞书出版社,2009年;江蓝生:《现代汉语词典》(第6版),北京:商务印书馆,2012年。。然后,结合各词汇在招股说明书中风险因素部分具体语境中的实际含义,剔除了许多在不同语境中表达含义模糊或在不同语境中有差异的词汇。表3给出了各类目词汇筛选的情况。

表3 各类目词汇筛选情况

通过对各类目词汇的筛选,我们得到的最终三组词汇表,即“肯定”与“否定”词汇表、“乐观”与“悲观”词汇表以及“高估”与“低估”词汇表。

其中,在“肯定”与“否定”词汇表中,在上下文包含有肯定意义的词或词组包括:必将、必然、符合、将会、坚决、历来、明确、认可、势必、稳定、无疑、允许、拥有、支持等18个;在上下文包含有否定意义的词或词组包括:不被认知、不被市场接受、不得、不当、不到位、不符合、不高、不规范、不合理、不佳、不健全、不及时、不可行、不利、不力、不良、不能、不排除、不确定性、不同意、得不到、达不到、均未、禁止、没有能力、难以、无法、未获、未经、未履行、未能、无效等54个②由于三组词汇表即“肯定”与“否定”词汇表、“乐观”与“悲观”词汇表以及“高估”与“低估”词汇表所包含的词数较多,限于篇幅这里不列出全部词汇,只是列举有代表性的。。

“乐观”与“悲观”词汇表中的词数量最多。在上下文包含有乐观意义的词或词组包括:变大、不菲、充分、成功、持续、畅销、大幅、非常重要、丰富、繁荣、飞跃、高端、高度、高达、更高、改进、广阔、高速、好转、极大、加快、极强、巨大、较强、健全、加深、加速、进一步、举足轻重、扩大、良好、庞大、攀升、提高、推进、提升、稳定、完善、旺盛、稳妥、雄厚、向好、先进、先机、迅猛、有利、一流、严密、优秀、壮大、卓越等87个;在上下文包含有悲观意义的词或词组包括:昂贵、波动、壁垒、薄弱、粗放型、冲击、差距、超支、低端、跌价、低水平、担心、短缺、低效率、恶意、负担、放缓、乏力、费用上升、过度、过剩、过于集中、回落、减产、降低、减缓、积压、匮乏、困难、流失、盲目、难度、瓶颈、缺陷、缺位、扰乱、丧失、损失、衰退、失误、拖延、无序、威胁、瑕疵、限产、下滑、削弱、稀释、殃及、约束、障碍、滞后、遭受、滞销等101个。

“高估”与“低估”词汇表的词数量最少。在上下文包含有高估意义的词或词组包括:不可或缺、不可替代、独家、得天独厚、独特竞争优势、绝对、前所未有、全新、远远、最久、最佳、缜密、最强、最悠久等36个;在上下文包含有低估意义的词或词组包括:持续恶化、恶劣、急剧萎缩、疲软、失败、无法收回、隐患、严峻、严重冲击、重大不利影响、遭受严重影响等13个。

三、各类目词汇的统计与回归分析

(一)各类目词汇的描述性统计与分析

根据不同类目关键词的词汇表,我们使用“内容挖掘系统——ROST Content Mining System Version 6.0”(简称ROST软件)对前文样本公司招股说明书中的词汇进行归类和统计③“内容挖掘系统——ROST Content Mining System Version 6.0”是武汉大学沈阳教授研发编码的以辅助人文社会科学研究的大型免费社会计算平台。该软件可以实现网站分析、浏览分析、分词、词频统计、流量分析、聚类分析等一系列文本分析。。表4给出了样本招股说明书中风险因素部分各词汇类目的有关词频统计数据。

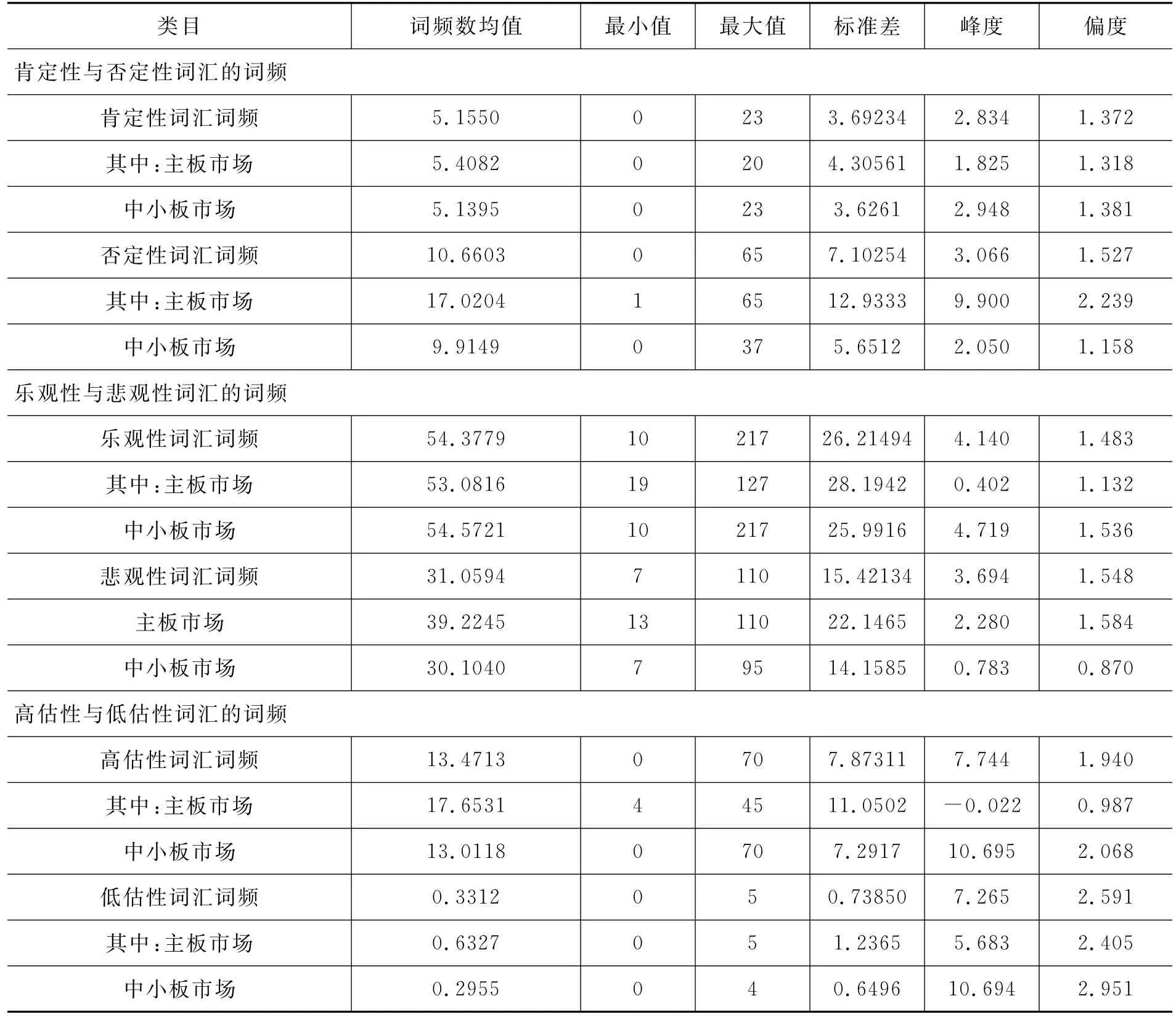

表4 招股说明书中风险信息披露部分肯定、否定词频的描述性统计

由于我们考察的是招股说明书中风险因素部分,此部分所阐释的应该是发行人面临的现实的以及潜在的各种风险因素,所以,体现发行人风险内涵的消极性的词汇应该更多些。但是,从表4中各类目词汇词频的均值情况看,除肯定性词汇的词频(约为5.2次)小于否定性词汇的词频(约为10.7次)之外,其他类目的词频,均是积极性(或正面性)的明显大于消极性(或负面性)的。其中,高估性词汇的词频约为13.5次,而低估性词汇的词频仅约为0.3次。低估性词汇的词频是各类目词汇词频中最低的。各类目词汇词频中最高的是乐观性词汇词频,约为54.4次。这说明,从整体上看,招股说明书中风险因素部分的信息披露有向投资者传递积极性(或正面性)意向的倾向,尤其是具有乐观性倾向。

从主板市场和中小企业板市场样本招股说明书中各类目词汇词频的均值对比情况看,十分相近的数据是肯定性和乐观性词汇。这说明两个市场中的发行人在这个方面的信息披露倾向基本是一致的。肯定性和乐观性词汇都属于积极性(或正面性)词汇。剩余的一类积极性(或正面性)词汇类目是高估性词汇。主板市场的高估性词汇词频均值约为17.7次,高于中小板市场中约为13.0次的高估性词汇词频。而在消极性词汇方面,中小板市场中的否定、悲观、低估三类词汇词频均值均低于主板市场,说明中小板市场中的发行人更倾向于避开消极性信息的披露。

从各类目词汇词频的最大与最小值等数据看,最大值出自乐观性词汇,为217次,属于中小板市场①出现乐观性词汇词频最大数值的股票是在中小板市场上市的福建海源自动化机械公司(股票代码:002529)。在主板市场上,永辉超市(股票代码:601933)的乐观信息披露最多,总共使用了127次“乐观”词汇表中的词汇;重庆钢铁(股票代码: 601005)只披露了19次,是主板市场披露乐观词汇最少的公司。。除乐观性与悲观性词汇词频的最小值分别为10次和7次之外,其他类目词汇词频的最小值均为0次。在“低估”类词汇中,主板市场披露的最大值仅为5次,而中小板市场的最大值仅为4次②在“低估”类词汇中,主板市场中披露最多的是中海油服(股票代码:601808)和中国石油(股票代码:601857),“低估”类词汇均出现了5次;中小板市场中披露最多的是四川富临运业集团(股票代码:002357),“低估”类词汇出现了4次。。绝大部分发行人没有在招股说明书中使用低估性的词汇。这说明发行人大多把风险因素的陈述重点放在乐观性与悲观性词汇方面,并尽量避免使用低估性词汇。

(二)各类目词汇的回归分析

从对招股说明书中风险因素部分各词汇类目词汇的统计分析可知,发行人倾向于多披露积极性(或正面性)的信息。那么,是否发行人所具有的消极性的风险因素就是不多呢?结合发行人的有关财务表现、IPO后市价格表现,可以对此加以检验。

1.回归分析假设。针对招股说明书中风险因素部分各类目词汇的披露情况,以及发行人上市后的经营状况和股票价格的后市表现等指标,我们做出四种情况的假说。

(1)假说H1。如果招股说明书中的风险因素信息披露是真实的,那么质地优良的发行人表达出的积极(或正面)意义的词汇就更多,质地较差的发行人表达出的消极意义的词汇就更多。所以,假设招股说明书中积极性(或正面性)的情感语言越多,发行人的盈利状况越好。

(2)假说H2。有的企业申请上市的原因是资金周转困难、急需资金,有的甚至是为了“圈钱”。假设越急切需要资金的企业,在招股说明书中使用的积极性(或正面性)的情感语言越多。所以,假设发行人的偿债能力越弱,对资金的急需程度越高,对其自身有利的情感性语言比例越高。

(3)假说H3。企业的规模越大,其知名度往往越高,与规模小的企业相比,往往越不需要做更多的宣传,因此,假设发行人的资产规模越大,其披露的积极性(或正面性)的情感词汇越少。

(4)假说H4。质地优良的发行人往往更容易得到投资者的认可和追捧。在招股说明书中的风险因素信息披露是真实的前提下,假设招股说明书中积极性(或正面性)的情感语言越多,其IPO初始收益率和IPO周年收益率也越高。

2.回归检验指标的确定。为使不同的数据更具可比性,我们将词频的绝对数转换为相对数,即词频的占比,具体定义如下:

PN=肯定性词汇的数量/(肯定性词汇的数量+否定性词汇的数量)

OP=乐观性词汇的数量/(乐观性词汇的数量+悲观性词汇的数量)

OU=高估性词汇的数量/(高估性词汇的数量+低估性词汇的数量)

Tonet=(肯定性词汇的数量+乐观性词汇的数量+高估性词汇的数量)/(肯定性词汇的数量+否定性词汇的数量+乐观性词汇的数量+悲观性词汇的数量+高估性词汇的数量+低估性词汇的数量)

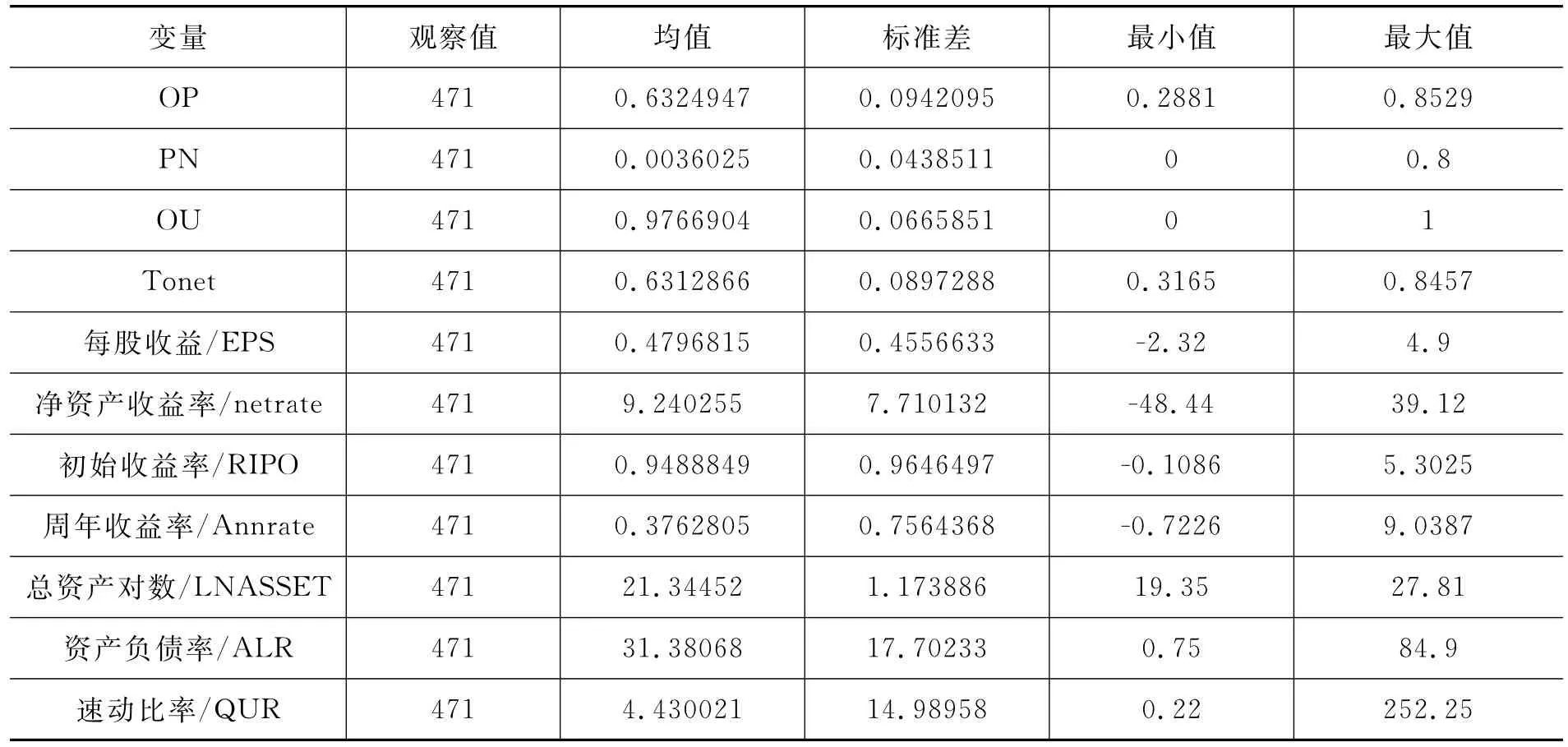

在众多的财务指标中,我们通过反复比对,筛选出反映公司盈利能力、资产规模、负债规模和偿债能力的4个方面的财务指标,以及发行人上市后的股票后市表现指标。具体的财务指标包括5类: (1)每股收益;(2)净资产收益率;(3)速动比率;(4)资产负债率;(5)总资产(相关财务数据为上市后的第1年年报中披露的数据)。关于公司上市后的后市表现,我们选择了两类指标:(1)IPO初始收益率;(2)IPO周年收益率。通过分析公司每股收益,我们可以测定股票投资价值,它能综合地反映出公司获利能力;通过分析净资产收益率,可以反映股东权益的收益水平,进而衡量公司运用自有资本的效率;通过分析速动比率,能够衡量企业流动资产中可以立即变现用于偿还流动负债的能力;通过分析资产负债率,可以衡量公司利用债权人资金进行经营活动能力,也反映债权人发放贷款的安全程度;总资产的大小能够从一个侧面反映发行人规模的大小;通过分析IPO初始收益率,我们可以得到公司上市后一年的市场表现。这些数据能够比较全面地反映出公司的“家底”;同时,这些指标及其相关信息也是发行人披露的风险信息中的一些核心内容。通过将PN、OP、OU、Tonet与相关指标进行回归分析,可以检验拟上市公司风险信息披露与相关指标之间的关联关系。表5给出了基本变量的统计描述。

表5 变量及统计描述

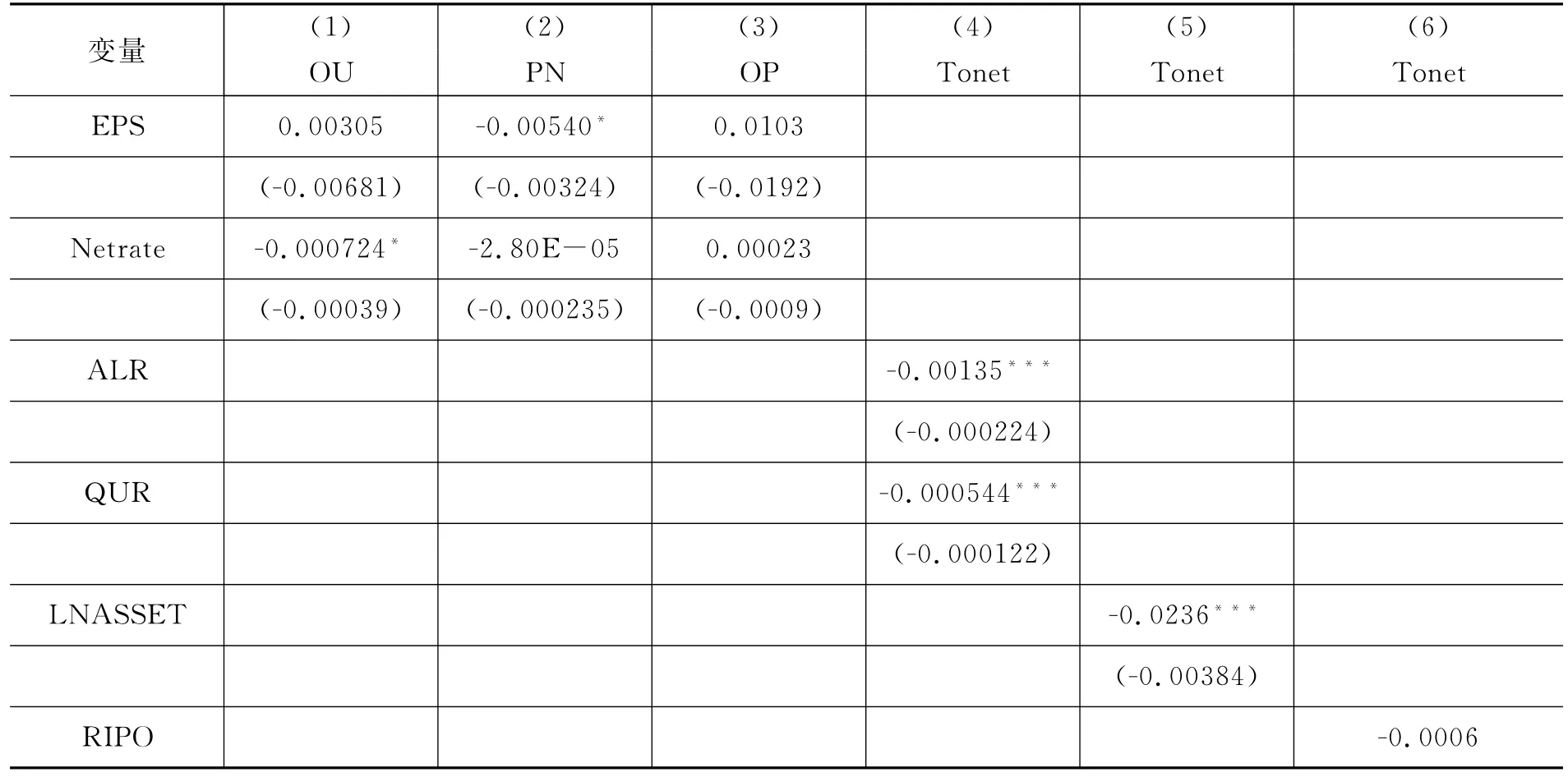

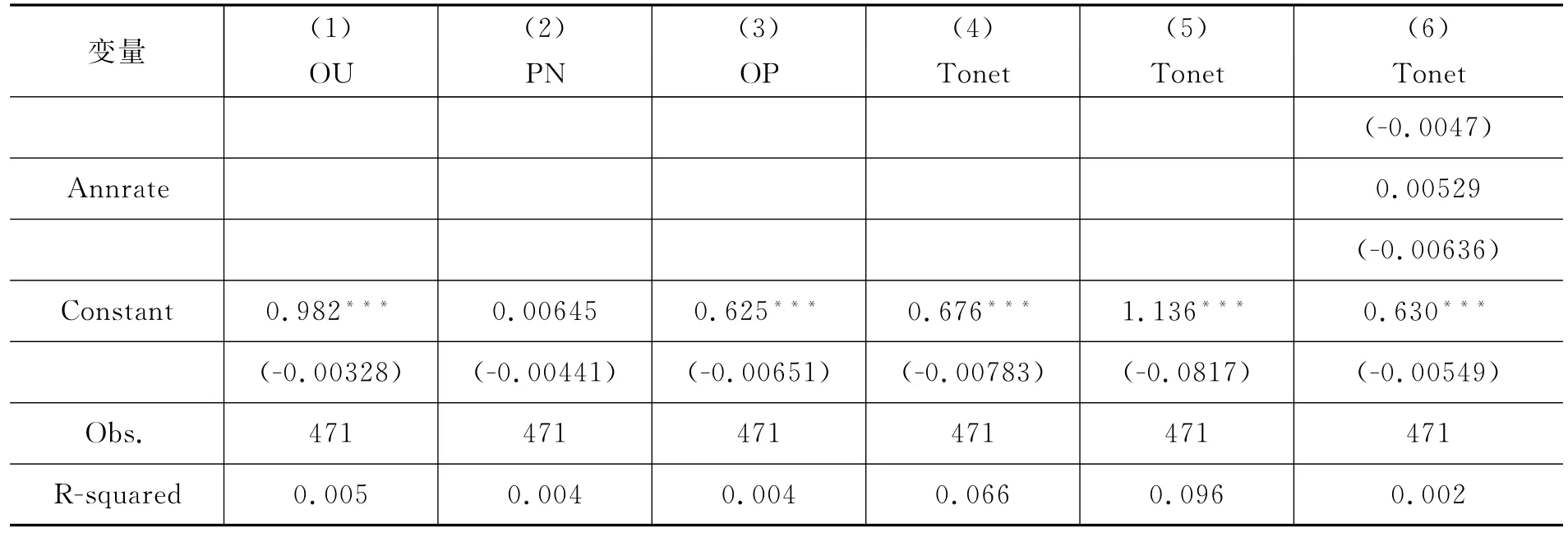

3.回归分析结果。我们通过对有关财务指标、股票后市表现指标与相关的情感性词汇进行回归分析,对各假说进行检验。由表6的回归结果可知,资产负债率、速动比率、总资产对数与招股说明书的情感性词汇的运用之间存在显著的相关关系;而每股收益、净资产收益率、IPO初始收益率、周年收益率与情感性词汇的运用之间的关系不显著。

表6 OU、PN、OP、Tonet与相关财务指标

续表6

具体而言,由表6的(1)―(3)列可见,各个模型中的判定相关系数较小,各模型整体拟合度不高;每股收益(EPS)、净资产收益率(netrate)均未通过5%的显著水平检验。PN、OP、OU与每股收益(EPS)、净资产收益率(netrate)之间的线性关系均不显著,假说H1不成立。换言之,样本公司风险信息披露中对其自身有利的情感性语言比例较高,但净资产收益率、每股收益两个财务指标并没有表现得较好。这说明招股说明书中风险因素部分向投资者传递的意向内容没能够预测相关财务指标的未来表现。由此可以推断,投资者无法利用风险因素部分的信息进行投资决策。

由表6的(4)列可见,模型中判定相关系数较小,模型整体拟合度较低;但速动比率(QUR)、资产负债率(ALR)能够通过1%的显著水平检验,回归系数分别为-0.000544和-0.00135。速动比率(QUR)、资产负债率(ALR)显著地影响了情感语言比率(Tonet),积极(或正面)类词汇与资产负债率之间存在着微弱的负相关关系。许多企业申请公开发行股票并上市是由于资金周转困难、急需资金,这也属于企业申请上市的正当原因,因此,高负债的企业没有因其负债率高而使用更多的积极性词汇进行辩解。

由表6的(5)列可见,模型中的判定相关系数较小,模型整体拟合度较低,总资产对数(LNASSET)指标通过了1%的显著水平检验,回归系数为―0.0236,总资产对数(LNASSET)和情感语言比率(Tonet)之间存在负相关关系。换言之,规模越大的企业,在社会上的影响力、企业知名度往往也越大,也就越不需要在其风险信息披露中使用较多的宣传性语言。与此相反,规模越小的企业,越有更多地使用积极性陈述的倾向。

由表6的(6)列知,模型中判定相关系数很低,IPO初始收益率(RIPO)、周年收益率(Annrate)均未通过10%的显著水平检验,IPO初始收益率(RIPO)、周年收益率(Annrate)和情感语言比率(Tonet)之间不存在相关关系。新股发行的风险信息披露状况与相关股票的一级市场以及二级市场价格走势不存在相关关系,投资者难以将招股说明书中的风险因素内容作为投资获利的依据。

四、研究结论与政策建议

本文采用意向分析法,根据样本招股说明书中风险因素部分的用词特点,将其中的有关情感性词汇分为两大类:积极性(或正面性)的词汇;消极性(或负面性)的词汇,然后将这两大类分为三组:肯定、否定;乐观、悲观;高估、低估。通过考察这六小类词汇在招股说明书中出现的频率情况,判断新股发行风险信息披露中是否存在具有情感性导向的语言,即其“言外之意”是什么。意向分析的结果显示出以下三个方面的问题:(1)从整体披露意向上看,新股发行风险信息披露中更多地传递了积极性(或正面性)意向的信息。(2)新股发行风险信息披露明显具有向投资者传递乐观性、高估性意向的倾向。(3)从主板市场和中小企业板市场的对比情况看,中小板市场中风险信息披露的否定性、悲观性、低估性词汇的词频均值均低于主板市场,说明中小板市场中的风险信息披露更加避免消极性意向的传递。

为检验风险信息披露的意向是否真实、准确,对于投资者来说是否可以成为投资决策的依据,本文对各类别情感性词汇与相关的财务指标、股票后市价格表现指标进行了回归分析。回归结果主要显示出以下三个方面的问题:(1)风险信息披露中对发行人有利的乐观性、高估性陈述比例较高,但发行人净资产收益率和每股收益两个体现企业盈利能力的指标并没有较好表现。(2)积极(或正面)性披露与IPO初始收益率、周年收益率之间不存在相关关系。这表明,招股说明书中所披露的风险因素的内容对于投资者来说不具有赖以进行投资决策的价值。(3)企业规模越小,使用的积极(或正面)性陈述越多。小企业在社会上的影响力、企业的知名度往往有限,与大型企业相比,更倾向于在信息披露中渲染自己的优势,想方设法将“风险信息披露”陈述演变为“宣传式陈述”。

针对新股发行风险信息披露中的问题,我们提出如下两个方面的政策建议:(1)由于许多披露内容为隐性内容,并且不同企业的情况千差万别,制度规定难以考虑进去各种细微的情况,所以,有关证券发行监管机构需要对此加以关注,并需要强调发行人实质风险的披露,而非形式上的披露完整、细致;(2)在新股发行申请与批复环节中,引人投资者监督机制,具体措施可以包括:在新股发行信息预披露阶段,有关监管机构接受投资者质询,并给予投资者反馈;对于投资者发现的比较严重的问题,监管部门还要给予一定的奖励,促使社会监督群体中出现“打假”专业户,形成抑制新股发行信息披露造假行为的强大辅助力量。

A Tone Analysis of the IPO Risk Information Disclosure

HUANG Fang-liang QI Lu ZHAO Guo-qing

(School of Finance,Shandong University of Finance and Economics,Jinan 250014,P.R.China)

With the method of content analysis,we examined the latent content of the risk factors in the IPO prospectuses,tested whether there was the intention of soft-pedalling risks or understating. That is,we made a tone analysis to observe the meanings beyond the words in the risk factor sections.The result showed that the risk information tended to have misleading optimistic and overestimated tones.The investors cannot rely on the tones of the risk factors to make predictions of the profitability and the after-market performance of the issuers.Consequently,we suggested that the supervisors should emphasize the disclosure of the real risk factors,and construct of a mechanism of investorsˊparticipation in the IPO information disclosure supervision and form a strong public supervision group.

initial public offering;risk factors;content analysis;tone analysis

[责任编辑:贾乐耀]

2014-10-16

国家社科基金项目“新股发行风险信息披露的多维分析”(11BJY139)、山东省社科规划重大委托项目暨山东金融产业优化与区域发展管理协同创新中心项目“区域金融风险生成机制与管控体系构建”(14AWTJ01-17)。

黄方亮,山东财经大学金融学院教授,经济学博士(济南250014);齐鲁,山东财经大学金融学院硕士研究生(济南250014);赵国庆,山东财经大学金融学院副教授,理学博士(济南250014)。

猜你喜欢

园林科技(2021年3期)2022-01-19

债券(2019年7期)2019-08-30

证券市场周刊(2018年39期)2018-11-10

读者·校园版(2015年7期)2015-05-14

深圳大学学报(理工版)(2015年5期)2015-02-28

图书馆论坛(2014年8期)2014-03-11

新闻界(2009年5期)2009-12-24

文学与艺术(2009年9期)2009-12-02

双语时代(2009年3期)2009-09-24