营改增对交通运输业税负的影响

2015-01-07 05:36张建芳马颖莉

市场周刊 2015年4期

张建芳,马颖莉

营改增对交通运输业税负的影响

张建芳,马颖莉

自2011年1月1日起上海市领衔交通运输业和部分现代服务业营业税改征增值税的试点方案,已被认为是继2009年增值税转型改革后又一次重要的结构性减税改革。基于此,文章议论重点是从一般纳税人和小规模纳税人的角度分析营业税改征增值税(以下简称营改增)对交通运输业税负的影响,并分析其原因及相应的解决措施和建议。

增值税;营业税;交通运输业;税负

一、引言

2011年11月16日,财政部与国家税务总局就已发布《营业税改征增值税试点方案》,明确从2012年1月1日起在上海市实施交通运输业和部分现代服务业营业税改征增值税试点方案的政策。2012年8月1日起,试点范围已经分批至10个省、市及直辖市,至今为止,营改增试点已遍及全国各地,营改增的目的是通过增值税抵扣链条的纳入,消除重复征税,降低营业成本和相关企业税负,但是营改增对于交通运输业纳税人税负却是既有有利影响又有不利影响。以下是对交通运输业在税负方面的影响做的系统分析。

二、营改增的含义和意义

(一)营改增的含义

所谓营改增,顾名思义就是在以前征收营业税的部分行业现改征增值税。营业税是以在我国境内提供应税劳务、转让无形资产、销售不动产的单位和个人所取得的全部营业额为课税对象而征收的一种商品劳务税。增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一种流转税。增值税是对增值额征收的税额,而营业税则是对营业额全额计征税额,为解决双重征税的问题,我国实施了营改增政策。

(二)营改增的意义

营改增作为财税体制改革的“导火线”,深化财税改革“重头戏”,加快了经济的发展,优化经济结构,在解决重复征税问题的同时降低了企业的营业成本和税负,既增强了企业发展能力,又为促进第二、三产业的融合发展提供了良好的制度保障。营改增政策中的交通运输业,部分避免了重复征税,减轻企业税务负担,企业有更多的流动资金用于企业的进一步发展,以使交通运输业得到更好更快的发展。

三、营改增的变化

(一)计税依据的变化

营业税是以营业额全额为计税依据,而增值税中,一般纳税人采用的是购进扣税法计算缴纳税额,即纳税人购买增值税应税项目时缴纳的增值税可以在销售应税项目时全额抵扣,仅需对增加值缴纳增值税。

(二)税率的变化

根据试点方案,在现行增值税17%和13%两档高税率的基础上,新增6%和11%两档低税率,交通运输业适用11%的税率,现代服务业适用6%的税率,并且采用简易征收办法,有形动产租赁服务业适用17%税率。交通运输业和相关的物流辅助业分别从原来的3%和5%为主的营业税税率调整为目前的6%和11%为主的增值税税率。

(三)税收征管主体的变化

营业税本来是地方税务局系统征管,改增值税后是国税局系统征管,营改增已打破了国税和地税之间原有的分工。

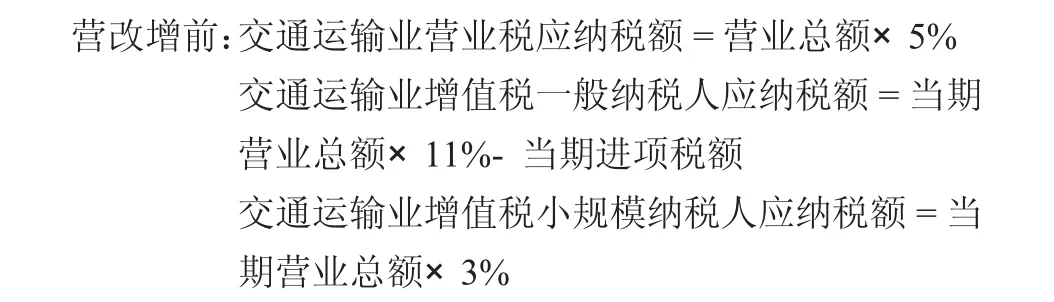

(四)应纳税流转税额的变化

营改增后流转税额的变化:

四、营改增税负变化的影响

(一)营改增对交通运输业小规模纳税人税负变化的影响

1.计税基础降低,税负降低

营改增小规模纳税人,即应税服务的年应征增值税销售额未超过500万元的纳税人,难以取得增值税专用发票不得抵扣进项税额,采用简易征收办法,应纳税额计算方式为:

应纳税额=销售额×征收率

销售额=含税销售额÷(1+征收率)

小规模纳税人的征收率由原先的交通运输业3%、服务业5%统一调整为3%,营改增前后名义税率虽然相同,但营业税是价内税,增值税是价外税,故:

小规模纳税人应纳营业税=营业额×3%

小规模纳税人应纳增值税=含税收入÷(1+3%)×3%

试点后含税销售额实际税率=1÷(1+3%)×3%=2.91%

试点前后含税销售额税率变化=2.91%-3%=-0.09%

由此看来,在相同的条件下计税依据减少,税负变化不大,较营改增前却有所降低。

2.利润总额上升,税负降低

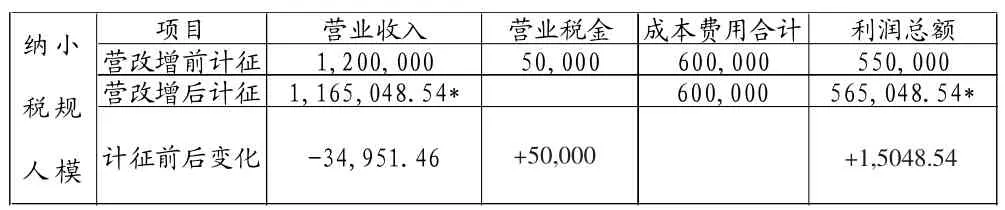

假设某交通运输企业为小规模纳税人,营改增前按5%的征收率计算营业税,营改增后按3%计征增值税。如果营改增前一年的营业收入均以120万元计算,其中各项成本费用合计60万元,营业税金为5万元。

表4-1 小规模纳税人营改增前后比较 (单位:元)

由上表可看出,营改增后,小规模纳税人的营业收入虽然比营改增前减少34951.46元,在营业税金和费用不变的情况下,利润总额却增加了15048.54元,利润总额上升自然说明营改增对于运输企业小规模纳税人是百益而无一害的。

(二)营改增对交通运输业一般纳税人税负变化的影响

一般纳税人在营改增后,交通运输业采用税率由过去3%的营业税税率增加到现有的11%的增值税税率,名义税率虽大幅上涨,实际上增值税采用税款抵扣制计征,因此可从销项税额中抵扣进项税额,能够取得较多正规进项税额完税凭证的企业税负可反应出不增反减的现象。但对于交通运输业中存在较多的问题,如税率的大幅度增加、作为增值税进项税额可抵扣的项目少、正规税票的取得有一定的难度使得抵扣不充分、纳税的增加导致运输企业的现金流减少等一系列的问题引起运输企业税收不减反增的现象。

1.税率上升,税负增加

营改增试点前交通运输业一般纳税人的税率为3%,试点后税率调整为11%,税率增加了8%,假设不考虑进项税额抵扣作用情况,

试点后含税销售额实际税率为1÷(1+11%)×11%=9.91%

试点前后税率变化为9.91%-3%=6.91%

税率大幅上升,增加了税务成本,导致运输企业税负加重,下面举例说明。

紧跟以上数据,假设该运输企业转换为一般纳税人,税率由原有的5%的营业税率转型为11%及17%的增值税税率,营业收入、营业费用及营业税金不变时,假定不考虑进行税额抵扣的问题,分析税率对一般纳税人的影响。

假设税率为11%时:

表4-2 一般纳税人营改增前后税率的影响 (单位:元)

假设税率为17%时:

表4-3 一般纳税人营改增前后税率的影响 (单位:元)

从以上两个表中可看出,两表的营业收入在营改增后都是减少的,在税率为11%的情况下,营业收入减少118918.92元;税率为17%时,营业收入减少174358.97元,两营业收入相比减少了55440.05元,相差较大。所以在税率增加的同时,营改增后的营业收入就会相应的减少更多。另外,利润总额也会随着税率的上升而减少,11%税率时利润总额较17%减少了55440.05元,从而使得企业的获利能力降低,前景不容乐观。

2.可抵扣项目少,税负增加

运输企业的成本构成包括燃油费、维修费、折旧费、过路过桥费、公路运输管理费、人工成本等。其中燃油费和维修费占运输成本的42%,但若是零星加油,难以取得增值税专用发票,就无法进行进项税额抵扣。另外,在维修时,如果是在应急的情况下或是在一些偏远地区,取得正规进行税额完税凭证的几率更小,基本都是普通发票。其他联运、外包、日常办公用品、营业用的水电等支出可抵扣,却只是可抵扣项目的一小部分,仅占2%。而人工成本14%、过路过桥费10%、保险费3%、折旧费28%,这些为交通运输业造成沉重负担的开支均不属于可抵扣项目。新购置的车辆和运输工具可作为进项税额进行抵扣,但这些非经常性行为,有一定的抵扣额度。由此可见,可抵扣的项目较少,自然不可抵扣的进项税额占运输成本的比例较大,可抵扣的进项税额就越少,应纳税额上升,税负上升。

如图4-1所示,横线左边折旧费、保险费、过路过桥费、人工成本为不可抵扣项目横线右边燃油费、维修费、其他支出为可抵扣项目

3.可抵扣的进项税额少,税负增加

从表4-2、4-3可以看出,在没有进行税额抵扣的情况下,税率越高,利润总额减少的越多,可见在没可抵扣进项税额或可抵扣税额少时,一般纳税人较营改增前利润总额是减少的,说明可抵扣进项税额对营改增一般纳税人是有影响的,下面分析可抵扣进项税额对一般纳税人的影响。

紧跟以上数据,在其他条件不变的情况下,交通运输业一般纳税人取得增值税专用发票,可作为进项税额抵扣,假设有50万元和60万元可抵扣的增值税发票,分别分析交通运输业可抵扣进项税额对一般纳税人的影响。

假设有50万元的可抵扣增值税发票时:

表4-4 可抵扣进项税额对一般纳税人的影响 (单位:元)

假设有60万元的可抵扣增值税发票时:

表4-5 可抵扣进项税额对一般纳税人的影响 (单位:元)

在营业收入和成本费用不变的情况下:

营改增后利润总额=1132075.47-600000+33962.26=566037.73元

由表4-4、4-5两个表可知,在营业收入和成本费用不变时,可抵扣增值税发票数额越高,可抵扣进项税额越高,利润总额也会随着数额的上升而增加。在可抵扣增值税发票金额为50万元时,利润总额增加10377.36元;在可抵扣增值税发票金额为60万元时,利润总额增加16037.73元;若金额更高,利润总额将会更高。若在其他条件不变的情况下,可抵扣增值税发票票面金额越高,可抵扣进项税额越高,利润也会增加的越多,对一般纳税人越有益。

五、交通运输业应对营改增影响的措施及建议

(一)从一般纳税人申请转换为小规模纳税人

营改增试点方案中规定的小规模纳税人500万元的标准较之前80万元标准有了大幅度的提升,加之试点实施办法中提到“一般纳税人提供财政部和国家税务总局规定的特定应税服务,可以选择适用简易计税方法计税”,意味着一般纳税人经申请可以享受小规模纳税人待遇。实施试点方案后,交通运输业小规模纳税人税率由5%营业税改为3%增值税,税负较营改增前稍有降低,但是一般纳税人由原来3%基础上新增11%和6%,税负较营改增前大幅度增加,运输企业一般纳税人无论从哪方面比较,较小规模纳税人税负增加许多,而营改增方案中小规模纳税人80万元的标准较现在500万元的标准无疑增加了小规模纳税人的数量和规模,从避税的角度,税负率若高就采用简易征税率的方法缴纳增值税税款,若税负率低,就选择凭票抵扣的方法缴纳税款。建议运输企业根据企业的具体情况考虑是否申请为小规模纳税人。

(二)适当增加可抵扣项目范围

营改增后,对于一般纳税人来讲,可抵扣项目的多少决定了可抵扣进项税额的多少,可抵扣进项税额直接决定运输企业税负的高低,故适当增加可抵扣项目可使纳税人税负降低。在达到营改增试点方案减税目的的同时为纳税人提供利益,建议对交通运输业中占营业成本较重的人工成本、过路过桥费、折旧费以及保险费等没有可抵扣税额的项目,适当模仿农产品购进,凭发票按照一定的比例进行进项税额的抵扣;建议对存量资产采取过度性抵扣政策,按年折旧额计提折旧,允许运输企业现存的固定资产、新购置的车及设备工具等按一定比例纳入可抵扣项目范围,有条件的企业可以通过变卖旧设备购置新设备,既可以实现技术升级又可做进项税额抵扣从而为企业的长期发展提供良好的基础。

(三)加强内部采购管理,统一取得增值税发票进行进项税额抵扣

建议交通运输企业对税收新政做更细研究,组织企业会计人员进行培训,以备企业良好发展的需要。在此提议运输企业纳税人应积极实施燃料集中采购,统一取得增值税专用发票进行进项税额的抵扣,在车辆维修过程中,应尽量避免到不常去的地方以及小修理站,应到与企业长期合作统一的价格或是定点维修,统一取得可抵扣发票,增加企业利润。另外,在低值易耗品、包装物、其他办公用品支出、有形动产租赁支出以及鉴证咨询服务支出等应尽量取得增值税专用发票,为企业创造更多利益。

(四)积极应对新政,用好过渡性政策

交通运输业包括交通运输服务和物流辅助服务,试点方案中明确规定这两类应税服务项目的不同税率。交通运输服务中货运、班车、旅游包车由原有3%的税率增加到11%的增值税税率,客运由3%的税率改为现在6%的增值税税率;物流辅助服务类也由原来的3%改为6%的增值税税率,政府对运输企业的税率适当做一些调整,应尽可能的将交通运输服务的主业并入物流辅助服务类项目。企业若要进行盈亏平衡点的测算,就必须科学确定税率合理的划分业务板块,细分业务板块以使企业更高的享受低税负。

六、总结

中国税制改革的方向在全国已由营业税取代增值税的位置,国家实施营改增的目的就是通过纳入增值税抵扣链条,避免重复征税,降低费用成本和企业税负,促进企业良好发展。但是通过以上分析,无论是税率的上升、可抵扣项目的范围还是进项税额的充分抵扣问题,都会出现不减反增税负的现象。运输企业应积极面对新政,努力学习专业知识,调整经营策略,做好新的财务管理及纳税筹划,国家应积极全面的解决这些税负问题,比如过渡性政策扶持以及增值税发票的取得,但这不是长久之计,应尽早出台更有利于企业减少税负的政策及措施,企业和国家应共同努力优化税制改革举措。

[1]何力武.交通运输业“营改增”的效应分析及对策建议—基于上海试点的认识[J].地方财政研究,2013,(05).

[2]刘利群.“营改增”对运输企业的影响分析及对策建议[J].经管空间,2012,(12).

[3]杨巧云.小议广东省营改增对道路运输业的影响[J].现代经济信息,2012,(11).

[4]武娜.“营改增”对道路运输企业的影响及对策探讨[J].交通财会,2013,(07).

[5]朱慧.“营改增”前后交通运输业税负变化的比较研究[J].中国证券期货,2013,(08).

张建芳,女,江苏南通人,南通理工学院讲师,研究方向:税收核算;

马颖莉,女,江苏泰州人,南通理工学院助教,研究方向:税收核算。

F235.6

A

1008-4428(2015)04-49-04

课题:营改增背景下物流企业纳税筹划研究,项目编号:2014013。

猜你喜欢

中国水运(2022年4期)2022-04-27

矿山安全信息(2021年27期)2021-12-25

矿山安全信息(2021年18期)2021-11-30

中国电子报(2020年71期)2020-12-30

网印工业(2019年8期)2019-12-22

商业会计(2018年21期)2018-11-29

财会通讯(2017年13期)2017-12-22

商情(2017年21期)2017-07-27

现代营销·学苑版(2016年10期)2016-12-12

中国注册会计师(2016年11期)2016-12-02