安徽铜陵以房养老的可行性研究

2015-01-07 05:36丁超

市场周刊 2015年4期

丁超

安徽铜陵以房养老的可行性研究

丁超

近些年,铜陵市的经济迅猛发展,人民生活水平提高,人均住房拥有率显著提升。这为住房反向抵押贷款在铜陵市实行奠定了基础。而以房养老作为一个补充养老方式,能够有效缓解铜陵市由于人口老龄化、养老方式单一、保障水平低带来的老年人生活质量较退休前下降的问题。构建政府监管下的金融机构主导运营的住房反向抵押贷款模式是一个行之有效的方案。

以房养老;可行性;中小城市

以房养老自二十世纪八十年代起源于荷兰之后,获得了长足的发展,成为国外老年人较为成熟的养老保险方案。借鉴和实行以房养老对于解决我国养老金不足的现状,提升我国老年人生活水平具有重要意义。

一、以房养老的文献综述

对于以房养老的研究分为两个部分:一是介绍性质的研究,主要介绍了各国的经验;二是结合我国实际做出的理论化研究。本文在这里仅对第二部分做出综述。

对于以房养老,一部分的学者认为以房养老是我国必不可少的补充养老方式。

孟晓苏(2002)认为以房养老的实行有利于提升居民的消费能力,生活品质和生活愉快度,同时有利于维护社会老年弱势群体,有利于规避遗产税风险,完善保险行业产品结构。柴效武(2003)提出由于计划经济体制下的单位分房和现在企业的职工低价买房的政策造成了有很大一部分群体以较低的价格购买了现在价值较高的住房。这给以房养老的实施奠定了良好基础。叶剑平(2006)认为以房养老可以有效利用退休老年人的房屋这一资产,使资产得到有效利用,为解决中国的养老问题提供了新的思路。柴效武(2006)认为老年人通过抵押自有产权房屋换取收入补充养老,减轻了家庭负担,提升了生活品质,优化配置家庭资产。通过把养老与住房相结合,找到一个稳定可靠的投资方式来换取资金,从而建立一个保险资金循环机制。

另一种意见认为以房养老实施时机不成熟,在我国难以实行。

鲁晓明(2006)认为由于我国的社会服务业和房地产制度较为落后,使得以房养老在我国发展困难。丁乡(2006)认为由于在我国存在老龄化和青年置业、新旧观念、金融机构和住宅业主等矛盾造成以房养老在我国难以实行。高江(2006)认为因为以房养老会退改房价造成房地产市场难以可控制,同时也难以让中低收入家庭生活改善,所以在我国不可行。崔少敏(2006)认为以房养老的实行,面临着市场环境不健全,适用范围较小,技术水平和监管能力有限,传统伦理和税收政策不完善这四项困难。所以,以房养老的养老保障方式在我国难以实行。

二、我国以房养老实践层面失败的原因分析

2005年4月,南京推出了国内首家以房养老性质的项目“温泉留园老年公寓”。2007年4月,上海市公积金管理中心推出“以房自助养老”协议试点。同年十月,北京市推出“养老房屋银行”项目。以上城市对于以房养老的实验最后均以失败告终,究其原因,我们发现,他们在制度设计、管理方式以及贷款流程上都出现了或多或少的错误。

实践层面上具体失败的原因有:

(一)房地产市场不稳定且泡沫较多

我国的房地产市场自上世纪90年代以来一直呈现出上涨态势,而且,一些地区的房产市场存在泡沫。但以房养老却需要较小的市场波动,所以这使得以房养老的推行存在阻碍;

(二)我国的资本市场发展不完善

以房养老需要银行,保险公司等金融机构的参与,对资本市场和金融机构的水平要求较高。而我国的资本市场资金流动性不强,民营养老机构难以得到大规模的资金支持;

(三)政策保障不足

以房养老在我国尚处于发展初期,缺乏各项规章制度和法律法规的保障,使得老年人对以房养老的信任度不高,制度难以推行。同时,政府宣传和政策扶持的缺位也使得推广困难。

(四)传统观念的影响

我国自古以来的儒家学说崇尚孝道。遗产留给子女由子女给赡养老人的思想深入人心,传统观念的存在造成以房养老推行受到阻碍。

2014年3月,保监会公布《关于开展老年人住房反向抵押养老保险试点的指导意见(征求意见稿)》,同年,国务院发布35号文,宣布在北京,上海,广州,武汉进行以房养老试点。我国以房养老的试点工作正式启动。

三、铜陵市以房养老的可行性

铜陵市的养老保障存在着中小城市普遍存在的养老保障方式单一,保障水平较低的特点。以房养老的需求数量与人口构成因素,住房因素,收入因素,价格因素,政策因素,制度因素等有关。对于以上因素的分析可以帮助我们解决铜陵市以房养老的可行性的问题。

(一)铜陵市人均住房面积明显增加

城镇人口住房拥有水平对以房养老的实施具有决定性意义。对于铜陵市的情况可见表一。

表1 铜陵市人均住房面积变化表

从表中我们可以看出,随着人口增速的放缓,城镇人均住房面积却在增加。参加以房养老的人必须是拥有房屋产权的老年人,所以,人均住房拥有率的提升为以房养老提供了条件。

(二)铜陵市城镇老年人比例大且老年人拥有自己住房的比例比较高

人口数量和人口构成影响着以房养老的实施。城镇人口越多,城镇化率越高,则可以参加以房养老的人口数量就越多。城镇人口老龄化程度则又影响着实际参加以房养老的数量。由于以房养老刚起步不久,所以需要发展在老龄人口比重较大的地区。截止至2014年,铜陵市常住人口达到73.78万人,其中城镇人口45.67万人,占总人口的15.6%。结合上表可以看出,铜陵市的老年人拥有自己住房的比例比较高。

(三)铜陵市住房价格较为合理

以房养老的价格因素可以从消费因素和房价因素两方面分析。从消费因素来看,消费价格的提升会导致人们实际收入的下降,从而引起生活质量下降,进而刺激了住房反向抵押贷款的需求增加;反之,消费价格的下降导致实际收入增加,而随之发生的通货膨胀又会降低货币的购买力,推动房产保值需求的增加,从而降低住房反向抵押贷款的需求。从房价因素来看,房价水平的增长会刺激住房反向抵押贷款的需求增加,但是长时间持续性的房价增长又会导致人们对房价增长预期的提高,从而抑制住房反向抵押贷款的需求。

(四)铜陵市老年人收入水平不高,提高生活质量愿望强烈

老年人的收入水平是决定其是否参加以房养老的重要因素。老年人的养老金替代率越高,老年人的收入就越高,从而老年人的身后就会越富足,参加住房反向抵押贷款的愿望就越小;反之,养老金替代率越低,老年人收入就不高,则老年人生活水平较退休前就会有所下降,那么参加住房反向抵押贷款的愿望就强烈。现今,城镇居民的养老金替代率仅有45%,难以满足铜陵市老年人提高生活质量的需求。

(五)政府的推动可以促进以房养老的发展

政府的政策宣传很大程度上影响着人民对于以房养老的认知度。而遗产税的推行又会刺激住房反向抵押贷款需求的增长。政府对于以房养老的宣传和扶持力度增加,会加深人民对于以房养老的了解。美国在20世纪90年代以房养老刚刚发展之时,正是由于政府的推动和宣传,才使得以房养老在美国迅速发展。

(六)现有制度难以解决低收入老年人保障问题

我国的养老保障制度虽然较好的解决了我国大多数人口的基本养老问题。但因为制度设计缺陷,现有的制度难以在新时代下提高老年人的生活水平。并且,原有的制度是按照全国平均水平来设计的,低收入老年人的养老保障情况难以解决。

通过分析我们发现,由于铜陵市人均住房面积明显增加,老年人拥有自己的住房比例较高,住房价格较为合理,且金融保险在中小城市中较为发达,所以以房养老在铜陵市较为可行。

四、铜陵市以房养老制度构建

(一)发展模式选择

综合国外经验,住房抵押贷款发展最为成熟的模式是倒按揭模式。而住房反向抵押贷款在国外发展的过程中,出现了“完全政府主导”,“完全市场主导”,“政府和市场共同主导”。三种方式。所以,选择何种模式开展住房抵押贷款是铜陵市以房养老实施的首要问题。

如果完全由市场主导建立以房养老体制,虽然很好的利用了市场灵活性和资本的优势,但因为公共物品具有非排他性和非竞争性,使得市场在分配这类公共物品的过程中会出现市场失灵的现象,从而无法使以房养老达到原有的目的。

但如果完全由政府主导而没有市场的参与。虽然会提升以房养老的效用,但是,由于缺少了市场的竞争,导致垄断出现,从而使服务水平下降,制度实施效果下降,价格升高,也会损伤参保人的利益。

综上所述,铜陵市应该实行“政府和市场共同主导”的方式,即在政府监管的前提下,由金融机构主导运营住房反向抵押贷款。

(二)制度设计

由于初期市场不成熟,需要政府提供风险担保,政策优惠和制度宣传。所以首先应由政府主导建立类似住房抵押贷款管理中心的机构,并建立住房反向抵押贷款基金,用于预防风险和保障参保人权益。基金启动资金由政府财政提供,并向主办机构和借款人双向收取。

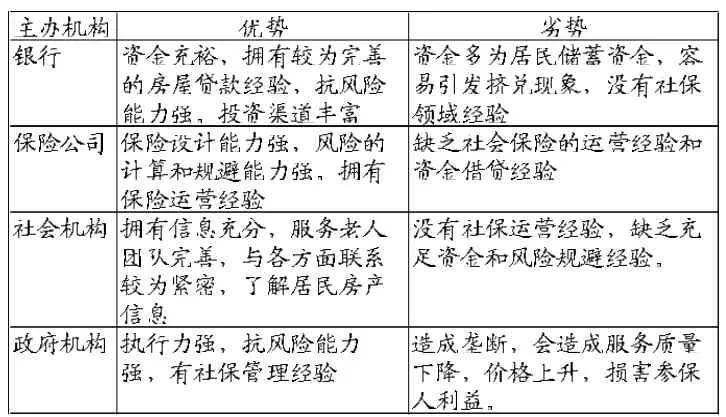

其次,应选择市场化的主办机构。可以通过表二分析各机构优劣。

表2 以房养老主办机构优劣分析表

政府应该制定《住房反向抵押贷款实施规定》,对以房养老提供法律保障。对于所抵押房屋,政府应主导制定处置办法,以解决银行保险公司等金融机构缺乏处置房产的经验的问题。具体方式可以有:(1)金融机构将房屋出售给政府作为保障性住房进行分配;(2)金融机构将房屋委托房产公司或中介机构进行出售;(3)由老人子女通过偿还贷款进行赎买。

综上所述,应该由政府机构负责管理住房反向抵押贷款基金并进行监督,银行和保险公司负责运营具体。

(三)运营机制

铜陵市以房养老实施的目的是为有自主产权房屋的老年人提供补充养老金,为低收入老年人提供一种新的养老解决方案。具体由政府介入,建立基金;并由银行保险公司主导运营。运营流程具体为:

1.拥有自主房屋产权的准老年人将房屋抵押给保险公司或银行,并与其签订住房反向抵押贷款合同,约定按期支付养老金且参保人终身享有所抵押房屋居住权。

2.银行或保险公司按每笔住房反向抵押贷款合同向政府基金交纳费用,并在参保人到达支付期限时按期支付养老金。在参保人逝世后得到房屋处置权。

3.政府对全部交易过程实施监管并以基金提供风险担保。

[1]胡耀祺.以房养老—需求的影响因素分析[D].上海:复旦大学, 2008.

[2]王晓楠.济南市实行以房养老的可行性研究[D].济南:山东大学,2009.

[3]易礼.以房养老模式研究—以太原市为例[D].太原:山西财经大学,2013.

[4]柴效武.售房养老模式的基本思路[J].经济研究参考,2005,(07).

[5]孟晓苏.应建立房产抵押寿险服务—关于健全老年人社会保障制度的建议[J].发展,2002,(09).

[6]崔少敏.四大难题制约“以房养老”[J].人民论坛,2006,(08).

[7]国家统计局2014年中国统计年鉴,2015.

丁超,男,安徽财经大学财政与公共管理学院劳动与社会保障专业学生。

F121

B

1008-4428(2015)04-122-03

本文系安徽财经大学安徽省级创新创业项目成果,项目编号AH201410378412。

猜你喜欢

中国火炬(2022年9期)2022-09-13

社会科学战线(2022年7期)2022-08-26

汽车实用技术(2022年10期)2022-06-09

房地产导刊(2022年4期)2022-04-19

中国房地产·综合版(2021年4期)2021-06-01

西夏学(2020年2期)2020-01-24

台商(2018年4期)2018-07-06

安徽农学通报(2017年11期)2017-06-23

中国房地产·综合版(2017年5期)2017-06-02

现代商贸工业(2017年2期)2017-03-28