资本分类配置国家角色变化过程中内外储蓄的调整

——对中国高储蓄率与高外汇储备率的一个解释

2014-09-14 08:21李连光

首都经济贸易大学学报 2014年1期

李连光

(1.山西财经大学 经济学院,山西 太原 030006;2.中国人民银行大同市中心支行,山西 大同 037008)

资本分类配置国家角色变化过程中内外储蓄的调整

——对中国高储蓄率与高外汇储备率的一个解释

李连光1,2

(1.山西财经大学 经济学院,山西 太原 030006;2.中国人民银行大同市中心支行,山西 大同 037008)

2000年以来,中国的总储蓄率、总储备率出现了显著的、快速的双增长。本文通过总储蓄率、总储备率二者在不同国家群体条件下的考察,运用比较静态的方法,揭示了总储蓄率、总储备率的正向线性关系和双向因果关系。结合部分资本分类配置国家在角色转变过程中储蓄率的异常升高、储备率相应地升高的现象,推断出内外储蓄一致调整的规律。从模型表示的趋势来看,在资本分类配置国家这个群体里,从1980年以来中国一直是“现实资本投资”倾向前列的国家,并非是“货币资本投资”类型国家。中国较高的外汇储备率,是与很高的储蓄率相适应的。

资本分类配置;比较静态;总储蓄率;总储备率

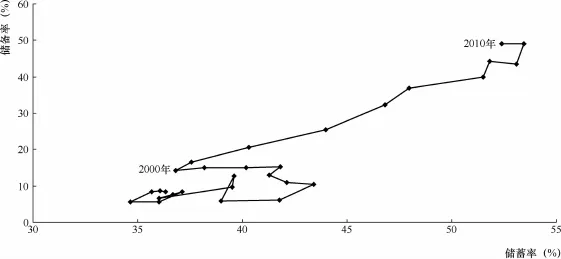

2000年以来,中国的总储蓄率、总储备率出现了显著的、快速的双增长,如图1所示。考察一些主要的资本分类配置国家[1],总体都是高外汇储备国家大多是高储蓄国家,但是从世界范围来看,外汇储备与储蓄率之间没有明显的关系。我们不由猜想,中国总储蓄率、总储备率的“双增长”是个别现象还是个某种条件下的共同现象?总储蓄率与总储备率之间是否有联系或者在某种条件下有联系?本文就此进行一个分析。

一、文献回顾与理论假说

(一)文献回顾与理论梳理

1.外汇储备是国家总储蓄的国际形式

巴哈拉姆沙和泰侬(Baharumshah&Thanoon,2002)对东亚国家做的一个研究表明,无论是在长期还是在短期,依靠国外储蓄会阻止内部储蓄[2]。

2.外汇储备是央行的行为,也是国家的行为

菲尔德斯坦和巴切特(Feldstein&Bacchetta,1991)的研究结果表明对于投资储蓄缺口,国内投资迅速调整而储蓄不易调整[3],萨克希德和凯塔诺(Sachsida&Caetano,2000)进一步对这个理论进行了重新验证,发现其主要适用于国内储蓄(Domestic Saving)与国外储蓄(Foreign Saving)之间[4]。凯苏加(Kasuga,2007)的研究结果表明,对于储蓄—投资间的关系,由于国外援助、国外直接投资的大量存在,发达国家较紧密,而发展中国家则较松散[5]。

数据来源:根据世界银行WDI数据库计算而来。

3.国家层面

把外汇储备看作与国内资本形成相对应的一项资产,则存在一个国家层面上的资产配置理论,二者存在联系。巴哈维蒂(Bhagwati,1978)对汇率控制国家的经济特性进行了一系列剖析,指出了汇率控制国家内外储蓄之间的关系,认为二者之间具有复杂的关系,具有多种可能性[6]。张见(2011)又证明了汇率预期的作用[7]。

赵文斌(2013)从全球生产网络的视角对中国与东盟,美国的不平衡贸易进行分析,证明储备的必然性[8]。

(二)一个理论假说

李连光(2012,2013)提出了基于智力资源比较优势的资本分类配置理论[9],随着资本分类配置的不断广化与深化,世界主要国家都成为参与者,对资本形成与流动都产生了巨大的影响[10]。通过对资本分类配置国家角色变化发展历史的考察,运用归纳的方法,得出了资本分类配置国家角色变化的决定因素[1]。资本分类配置国家角色变化也带来或者要求一个国家的内外储蓄之间进行适当的调整变化[11]。

图2 发展中国家总储蓄转化为投资的内外之分

对于一个发展中国家,其货币不会是国际储备货币,拥有的储备必然来源于国内储蓄。一方面总储蓄的一部分在国内通过投资转化为实体资本,另一方面总储蓄的一部分在国外形成金融投资和实体资本。

根据内外储蓄的分离过程与形成机制,可以提出一个假想:资本分类配置下,国家间的资本形成出现了分工,且程度不断加深、范围不断扩大。外汇储备作为外部储蓄,国家间的资本形成出现了互相影响,必将加大外汇储备与国内储蓄率变化的协调一致性。

二、模型设计与估计

(一)模型设计

目的是解决两个问题,一是资本分类配置国家的储蓄率-储备率相关性的存在性问题,二是资本分类配置国家的储蓄率-储备率相关性的发展趋势问题。

GR为总储备占GDP的百分比,GS为总储蓄占GDP的百分比,单位均为%。

其中,i=1,2,…,n(n=某个分类包含的国家数)。

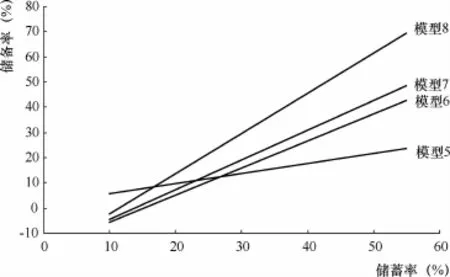

根据李连光(2012)的划分,资本分类配置国家分为无形资本占优国家、精密制造国家、有形资本占优国家三类。模型1~4主要是考察验证资本分类配置国家的储蓄率-储备率相关性的存在性,模型5~8主要是考察验证资本分类配置国家的储蓄率-储备率相关性的发展趋势(模型2和8实际为同一模型,但是为了叙述方便没有合并为一个)。如表1和表2所示。

表1

表2

(二)数据来源与样本选择

数据来源均为世界银行WDI数据库。

样本数量:模型1为140个,模型2为32个,模型3为22个,模型4为15个,模型5为26个,模型6为27个,模型7为31个,模型8为32个。

样本时间:模型1~4为2010年不同国家群体的截面数据,模型5~8为资本分类配置国家(按2010年相关数据分类的无形资本占优国家、精密制造国家、有形资本占优典型国家合计)群体的1980、1990、2000、2010年的截面数据。

(三)模型的估计结果

模型估计的方法采用一元线性回归的最小二乘法,使用Eviews6.0软件进行估计。被解释变量为总储备率。

表3 模型1~8的估计结果

(四)模型估计结果的分析

1.资本分类配置国家的储蓄率-储备率相关性的存在性

模型1~4中总储蓄率的t值都大于99%的置信水平临界值,变量显著,说明世界各国均存在储蓄率-储备率相关性;但是从模型的拟合优度R2看,模型1远低于模型2、3、4,说明资本分类配置国家的储蓄率-储备率相关性离散程度大大减小,相关性更强,如图7、图8所示。

2.资本分类配置国家的储蓄率-储备率相关性的方向

模型1~8都是一元线性方程,总储蓄率的系数都是大于零的,说明二者的关系是线性正相关。

3.资本分类配置国家的储蓄率-储备率相关性的发展趋势

模型5~8中,总储蓄率的系数逐次增大,说明在储蓄的内外分配上,1980、1990、2000、2010年四年相比较,资本分类配置国家越来越倾向于增加外部储蓄,储备率较储蓄率上升的更快;模型2~4中,截距项依次递增,说明在较低的储蓄率情况下,从无形资本占优国家、较精密制造国家、有形资本占优国家依次更多的倾向于外部储蓄,储备率较储蓄率上升的更快,如图3、4所示。

图3 模型1~4的图示

图4 模型5~8的图示

三、资本分类配置国家内外储蓄调整的规律

(一)资本分类配置国家内外储蓄调整的方法是一致调整

在不同国家群体所做的截面数据来看,资本分类配置国家内外储蓄调整的方法是一致调整。做总储蓄率与总储备率的格兰杰(Granger)因果检验,发现模型2是总储蓄率与总储备率的双向因果决定关系,模型3和4是总储蓄率对总储备率的单向因果决定关系,综合起来看,总储蓄率对总储备率具有双向因果决定关系。如表4所示。

表4 总储蓄率与总储备率的G ranger因果检验

既然内外储蓄之间具有正向线性关系,二者之间的关系具有一定的客观性、规律性,那么,内部储蓄或者外部储蓄的调整就需要另一方的一致调整:即同时增加或者同时减少。

(二)向有形资本占优国家转变时储蓄率、储备率同时上升的现象

从一个国家的时间序列来看,也存在一致调整的规律。对于向有形资本转变的国家(包括现在的中国),提高储蓄率是成为有形资本占优国家的重要动力因素,外汇储备是国家角色变化的现实动力和指示性指标。

图5 角色转变过程中储蓄率的上升

1970年以来,资本分类配置国家角色不断出现转化,变化显著的有20多个国家,其中约有9个国家(包括中国)在向有形资本占优国家转变时出现了储蓄率的升高,为期8~10年,如图5所示。向有形资本占优国家转变时储蓄率的上升虽然不是普遍现象,但仍是个重要现象。与此相适应,向有形资本占优国家转变时出现了储蓄率升高的9个国家里,有7个国家出现了同期的储备率上升,即“一致调整”。如图6所示。

数据来源:根据世界银行WDI数据库计算。

四、资本分类配置国家内外储蓄组合表示的经济含义

(一)储蓄率、储备率的不同组合反映了不同投资倾向

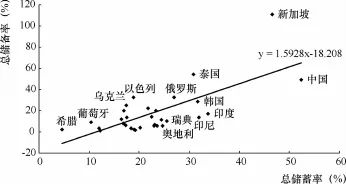

相对于世界所有国家,资本分类配置国家的储蓄率-储备率相关性离散程度大大减小,相关性更强(如图7、图8所示),但是仍然具有一定程度的离散性,这种储蓄率-储备率的不同组合,以及与模型所代表的趋势线的离散偏离反映了国家间的不同投资倾向。可以认为:位于模型所显示趋势线左上部的国家是偏重于“国际货币资本持有”的国家(或者是“货币资本投资”类型国家);趋势线右下部的国家是偏重于“内部资本形成”的国家(或者是“现实资本投资”类型国家)。按照这个标准,对2010年所有资本分类配置国家的投资倾向做一个分类,如表5所示。

图7 2010年世界各国的储蓄率-储备率

图8 2010年资本分类配置国家的储蓄率-储备率

表5 2010年资本分类配置国家的投资倾向

(二)有形资本占有国家转变为精密制造国家、精密制造国家转变为无形资本占优国家之前都经历了“现实资本投资”倾向的发展

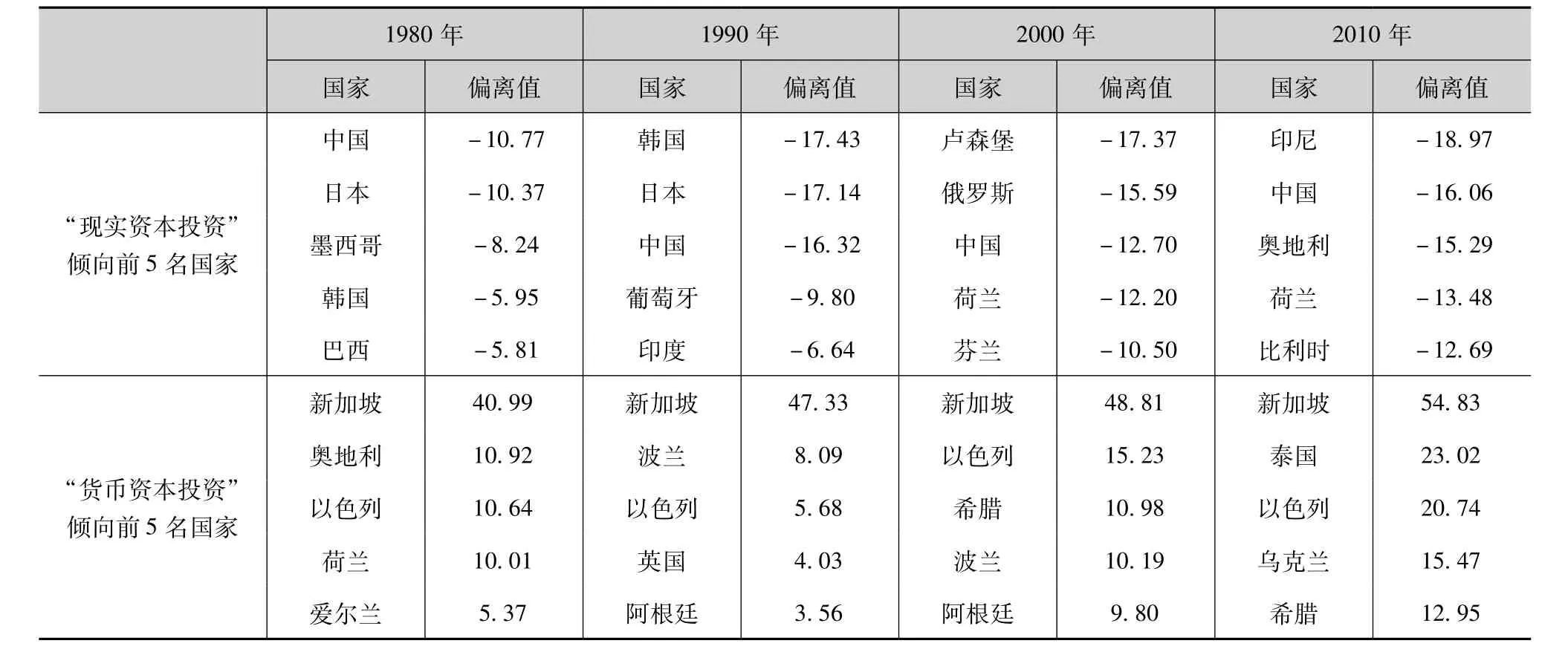

利用模型5~8揭示的趋势,对1980、1990、2000、2010年的资本分类配置国家外汇储备的偏离进行计算,结果如表6所示。结合资本分类配置国家角色变化的历史,可以发现,出现在“现实资本投资”倾向前5名的国家大都是出现角色变化的重要国家,并且出现在角色转变的重要年份上,比如1980、1990年的日本、韩国,2000年的卢森堡、荷兰、芬兰等,2010年的印尼、比利时,1980年以来的中国,零星出现的印度、俄罗斯、巴西等。

表6 资本分类配置国家外汇储备的偏离单位:%

五、对中国高额外汇储备的新认识

(一)中国较高的外汇储备率,是与很高的储蓄率相适应的

资本分类配置国家转变中经常出现储蓄率异常升高的现象,中国就是其中之一。中国总储蓄率的上涨要求外汇储备率相应增长。1995~2000年,中国总储备率基本持平,但是总储蓄率出现下降,导致总储蓄率—总储备率曲线向左平移;2000年以后,总储蓄率—总储备率曲线向右上方持续移动,即总储蓄率、总储备率的双增长。

(二)中国并非“货币资本投资”倾向国家,而是一直是“现实资本投资”倾向国家

与中国极高的储蓄率相比较,很高储备率并不能说明中国外汇储备的“货币闲置”。近30年来,中国一直是“现实资本投资”倾向国家。这也证明,中国的高储蓄不仅转化为外汇储备,而且转化为实物资本,是实实际际地发展实体经济的。

[1]李连光.无形资本的形成及其运动过程[J].商业研究,2013,(5):171-175.

[2]Baharumshah A Z,Thanoon MA,Rashid S.Savings Dynamics in Asian Countries[J].Journal of Asian Economics,2002,(204):1-19.

[3]Feldstein M,Bacchetta P.National Saving and Economic Performance[M].University of Chicago Press,1991.

[4]Sachsida A,Caetano MA.The Feldstein-Horioka Puzzle Revisited[J].Economics Letters,2000,(68):85-88.

[5]Kasuga H.Evaluating the Impacts of Foreign Direct Investment,Aid and Saving in Developing Countries[J].Journal of International Money and Finance,2007,(26):213-228.

[6]Bhagwati JN.Anatomy and Consequences of Exchange Control Regimes[M].NBER out-of-print volume,1978.

[7]张见,刘力臻.汇率预期、外汇供给与外汇储备[J].经济与管理研究,2011,(10):93-102.

[8]赵立斌.从全球生产网络的视角看中国与东盟、美国的不平衡贸易[J].首都经济贸易大学学报,2013,(2):67-75.

[9]李连光.国际分工下的制造业资本分类配置与价值链利益分配[J].财贸经济,2012,(11):70-77.

[10]李连光.资本分类配置国家角色变化的历史经验:1970-2010[J].云南财经大学学报,2013,(6).

[11]李连光.论资本分类配置及其对我国经济发展的影响[D].山西财经大学,2013.

Ad justment of Internal and External Saving in the Countries’Role Transition of Classified Collocation of Capital:An Explanation to High Saving rate and Reserve Rate of China

LILian-guang1,2

(1.Shanxi University of Finance and Economics,Taiyuan 030006,China;2.The Datong City Central Branch,The People’s Bank of China,Datong 037008,China)

Gross saving rate and gross reserve rate mounted remarkably and rapidly in China since 2000.This paper discloses that gross saving rate and gross reserve rate are linear and bidirectional cause-effect relation via being tested in different countries groups by comparative static method.It deduces that consistent tuning is the law what governs the change of role in classified collocation of capital countries combining the gross saving rate and gross reserve rate particularly increased at the same time.From the point of view ofmodeling tendency,China has been being a realism-capital-investment leaning country but not a currency-capitalinvestment leaning country since 1980.Chinese high foreign exchange reserve rate is adaptive with the high gross saving rate.

classified collocation of capital;comparative static;gross saving rate;gross reserve rate

F832.22

A

1008-2700(2014)01-0018-07

(责任编辑:高立红)

2013-11-12

李连光(1976- ),男,山西天镇人,山西财经大学经济学院博士研究生,中国人民银行大同市中心支行经济师,研究方向为经济发展理论及其应用。

猜你喜欢

石油化工管理干部学院学报(2022年1期)2022-08-06

小资CHIC!ELEGANCE(2019年37期)2019-11-26

金融周刊(2018年2期)2018-12-26

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

教育界·中旬(2016年3期)2016-04-18

消费导刊(2015年5期)2015-09-10

金融博览(2009年9期)2009-11-19

军事历史(1994年6期)1994-08-15