关于成本法若干问题的探讨

2014-07-06 08:20:52刘晓俊

中国资产评估 2014年12期

■刘晓俊

资产评估在我国产权交易市场中具有价值鉴证和价值发现的作用,尤其是在国有企业与民营企业的产权交易活动中,资产评估更是必不可少的一环。适逢我国经济结构调整期,产权流转的规模和速度必然会加大,因此,科学、公正、合理地进行资产评估,保证公平交易,既可繁荣产权市场,又可以使国家的深化改革措施顺利实施。

但是,对于评估对象进行公平公正的评估,并得到交易双方的认同,并不是一件容易的事情。笔者以自身的执业经历,谈一谈对几个问题的认识。

一、成本法中的资金成本问题

几乎在所有的房屋建筑物或机器设备的技术说明里面,资金成本=建设期×购建费用和其他相关费用×建设期的贷款利率÷2,其中贷款利率一般为中国人民银行发布的基准利率。

这里面隐含了一个重要的评估假设:即任何人都能够以基准利率从银行借入或贷出任意额度的资金。然而,目前我国仍实施利率管制,中国人民银行公布的基准利率与市场利率相差甚远。金融法规定民间借贷利率不得超过同期基准利率的4倍,信用社贷款利率不得超过同期基准利率的2.3倍。

在笔者见到的贷款合同里,关于贷款利率一般分四种情况:以一年期贷款基准利率6%为准而言,①大型国有企业贷款利率一般为基准利率6%;②中型国有企业贷款利率为基准利率的130%至150%,即上浮30%至50%不等,为7.8%至9%;③小型国有企业一般在信用社贷款,为基准利率的2.3倍,即13.8%;④对于民营企业,国有商业银行对众多中小民营企业的贷款窗口基本是关闭的,城市信用社和农村信用社对民营企业贷款很有限,大量的民营企业是依靠民间贷款生存,利率为15%至24%(最高不超过基准利率的4倍)。

假如我们自己是交易中的卖方,按基准利率评估的资金成本显然有失公平。虽然说评估结果只是一个价值参考,不作为最终成交价格的保证,但对于评估人而言,评估技术不能停滞不前,保守僵化,我们的评估假设应该更接近真实的经济生活。否则最终受损的是评估报告的质量和评估行业的声誉。

二、成本法用于企业资产组评估时的机会成本和生产的学习曲线效应

如果被评估资产组具有独立的盈利能力,但不具备收益法评估的条件,只能用成本法评估,那么,重置成本是否只包含购建成本及资金成本?

举个简单的例子,假如一个投资者贷款1个亿,经历了两年时间,建成了一个工厂(资产组),该工厂能够按预定规模正常生产并满足产品的合格率要求,但市场销路尚未完全打开。

因为没有历史业绩,且无法预测庞大的市场推广费用,一般情况下评估师是不会采用收益法来评估工厂(即资产组)的价值,而是采用成本法。假设建设期内物价没有变化,银行2年期贷款基准利率为6.15%,按照通常的评估思路,该工厂的评估价值为:购建费用加资金成本(应资本化的利息),即:

1亿+1亿×6.15%×2年÷2=1.0615亿元

结论很简单,看似合理,有的评估师也许会认为该资产组就值这么多,因为投入只有这么多。

但是,评估结论真实地反映了资产组的价值吗?投资者花费了两年的时间,经历了立项、可研、规划、审批、征地、拆迁补偿、选择设计单位和施工企业、工程建设管理、竣工时各种验收,期间也许还会有多次复杂的谈判,以及艰难的融资,付出了很多辛苦才建成1.0615亿的资产,而且两年的建设期没有任何收入,而买方在谈判桌前用一下午的时间签署一个转让协议,1.0615亿资产就拥有了。

可以肯定的是资产的价值被低估了,如果存在实物期权,更是被严重低估了。

(1)首先评估师忽略了投资者的机会成本。机会成本的概念对于注册资产评估师并不陌生,可惜在成本法里一般不用。上述的投资者贷款1个亿,并且承担了615万元的利息,用了2年的时间建成了工厂,在这2年的建设期中,没有任何的收入。如果投资者把这1个亿投资到其他领域会怎么样呢?最简单的是把资金贷出去,较小风险的年收益为11%(人人贷A级以上信用的贷款年利率);如果做股权投资,根据上市公司公布的净资产收益率数据,剔除异常数据后计算得出的平均净资产收益率,2010年为11.42%,2011年为11.76%,2012年为8.03%,三年加权平均值为9.84%。

如果按照9.84%计算投资者的机会成本,那么机会成本=1亿×9.84%×2÷2=984万元

资产组的价值=购建成本+机会成本=10984万元。

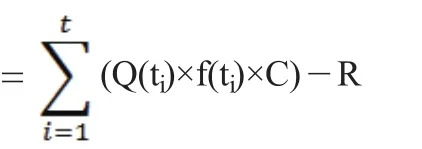

(2)另一个被评估师忽略的是生产的学习曲线效应。所谓学习曲线是指生产的初期到生产的稳定期存在一个平均成本逐步降低的过程。也就是说,新建成的工厂需要一个生产工艺成熟和稳定的调整期,以及操作工人岗位认知度和操作熟练度的适应期。这段期间对于制造业企业最大的特征是产品的废品率高而导致成品的平均成本高,经过这段时期,废品率降到正常水平的时候,成品的平均成本也就降低了。如果评估师面对的是一个工艺成熟、生产稳定的资产组的评估,学习曲线效应带来的成本节约应该被评估师考虑,因为买方节约了学习的成本而卖方承担了该成本。

其中, t——学习期;Q(ti)—— ti期总产量;f(ti)——ti期废品率;C——产品的单位成本;R——废品的残值。

(3)对于实物期权的评估较为复杂,可参阅相关论文。

关于上述机会成本和学习曲线的论述仅代表作者个人的认识,在此提出旨在抛砖引玉,期望有识之士释疑解惑,提出宝贵的意见。

三、 一个延伸问题:托宾q值

托宾q值被定义为一项资产的市场价值与其重置价值之比,即:托宾q=资产的市场价值/资产的重置价值。它可以用来衡量一项资产的市场价值是否被高估或低估,也是评价一国货币政策效果的因素之一。

在西方发达国家,上市公司的托宾q值一般在0.5至0.8之间,即企业的市场价值低于企业的重置价值。这也很好地解释了国外的企业为什么热衷于并购重组而很少新建,只有在新开辟的领域才会创建企业(所谓的绿地投资)。

我国上市公司的托宾q值平均在2至5之间。我国上市公司托宾q值计算公式为:(上市公司的股权价值+负债净值)/公司总资产的账面价值,这是否意味着我国的上市公司市价被高估了,从而使得创建企业的重置成本很低,企业的扩张应该是新建而不适于并购呢?

很显然,用账面总资产的价值只能重新创建一个资产的组合,其中并没有包含高效的管理和创新能力,也没有市场份额,只是一个没有生命力的企业。因为我国上市公司的账面总资产并没有全面反映出企业的价值,尤其是很多表外的无形资产,比如自行研发的专有技术的价值,学习曲线的价值,品牌的价值,销售网络的价值,高效、凝聚力强的企业的管理价值(或者称为企业文化的价值),等等。而西方发达国家的会计报表更接近真实地反映了公司的实际价值。

我们已经引入了发达国家的会计准则和评估准则,并且制定了自身比较完善的准则体系,在某些领域我们的实践工作可能比发达国家做的更好,但总体上,笔者以为我们还需要对准则的理论内涵进行深入领悟,进一步消化吸收,评估理论建设依然任重而道远。

“评估是一门不精确地科学”。笔者以为这句话是对评估行业一个很精辟的解释。它包含了两个重要内容:一是“不精确”,二是“科学”。评估虽然不精确,但资产评估确实是一门科学,是一门研究价值形成的科学。虽然影响价值的因素很多,评估师不可能全部了解掌握,虽然存在评估假设以及引用统计数据不精确造成评估结果的偏离,虽然一般而言评估结果只是价值参考,并不作为最终成交价格的保证,但是,我们可以向精确更靠近一些,这也是评估行业之所以存在的立足之本。

猜你喜欢

资源导刊(2022年7期)2022-11-10 20:07:54

中华骨与关节外科杂志(2022年1期)2022-08-31 09:19:10

文苑·感悟(2019年12期)2019-12-23 07:24:46

中国资产评估(2019年11期)2019-12-20 07:30:14

文苑(2019年23期)2019-12-05 06:50:22

知音海外版(下半月)(2019年9期)2019-09-28 06:09:19

读者·校园版(2019年17期)2019-08-13 02:59:31

中国资源综合利用(2016年9期)2016-01-22 08:35:11

中国资产评估(2014年8期)2014-07-06 07:12:08

英才(2014年3期)2014-03-24 03:51:07