期货市场过度投机监管的博弈分析

2014-05-28 20:51高鹏飞

商 2014年42期

高鹏飞

摘 要:我国的期货市场在最近的20多年时间里,获得了飞速发展。但在迅速发展的当今期货市场上存在着一定程度的过度投机行为和市场操纵行为,影响了期货市场的价格发现、规避风险等功能的发挥。这不仅损害投资者的利益,还给我国经济和社会的发展带来了极大危害,所以解决市场上的过度投机问题迫在眉睫。在过度投机的市场环境下,由于期货市场的监管层与期货投资主体各自的风险偏好不同,它们对市场投机氛围的把握尺度也迥异,这就在期货市场监管层与投资主体之间产生了博弈。

本文通过对期货市场监管层与投资主体之间博弈的分析,得出了监管层进行监管力度把握的影响因素和投资主体对过度投机程度的选取的影响因素,计算出了监管层应该对投资主体进行监管的投入成本是多少以实现均衡后过度投机程度在限制的范围内。并对期货市场上的过度投机现象提出相关看法和解决办法。

关键词:期货市场;过度投机;博弈监管;均衡

国内关于资本市场博弈的研究起步较早,比较有典型的研究成果是张艳的《中国证券市场信息博弈与监管》,这份研究细致地描述了证券市场的监管博弈问题,并研究出了相关的监管对策及建议。对资本市场的稳定发展提供理论支撑和实践操作指南。本文旨在期货市场上,通过对我国期货市场的监管层和期货投资主体之间的信息博弈行为进行分析,建立相关的博弈模型,找出监管层需要进行监管的成本投入和限制投资主体进行过度投资的程度的影响因素。揭示出期货市场过度投机本质原因,计算出打击过度投机行为的力度大小,使监管层能合理运用市场监管职能,保证期货市场的持续、健康、稳定发展。

一、期货市场的过度投机现状

在期货市场中,期货投资主体適度投机可以推动期货市场基本经济功能的发挥,过度投机则会对市场有产生巨大损害。在期货交易中,期货市场监管层、期货交易所、期货经纪公司、期货投资主体对过度投机的偏好也不尽相同。监管层不希望看到市场的过度投机行为;期货投资主体间更是利用彼此对交易信息的掌握情况进行过度投机。在期货市场监管层、期货交易所、期货经纪公司、期货投资主体之间形成了错综复杂的信息博弈。为了解决过度投机问题,我们必须做好监管工作。

本文下面主要是通过对期货市场的监管层和期货投资主体之间的信息博弈进行分析,建立相关的模型,得出监管层需要进行监管的成本投入和限制投资主体进行过度投资的程度。

二、期货市场监管层和期货投资主体之间的信息博弈

在之前几乎所有相关的文章中,博弈分析模型对于监管层的监管都是分了两个方面:监管与不监管,对期货投资主体的过度投机行为分为:进行过度投机行为和不进行过度投资行为。其实在现实的期货市场上,监管层肯定是采取监管的,所以我们无需对是否监管进行博弈分析。我们需要考虑的是监管层的监管力度大小的问题。对于期货投机主体一般都会进行投机,只不过是他们的投机力度不同而已。下面我们不对是否监管和是否过度投机进行分类,运用一个新的概率函数直接得到期货投资主体被查到进行过度投机的概率。通过这个新的方法对期货市场监管层的监管程度和期货投资主体投机力度进行博弈分析。

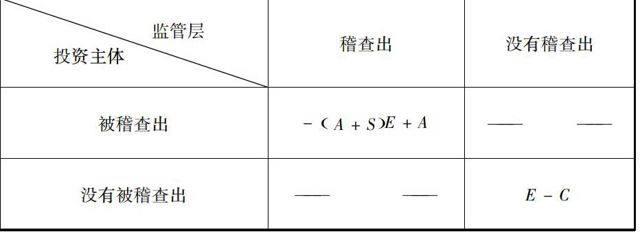

(一)模型假设。假设在模型中有只有两个参与人:期货市场的监管层和期货投资主体。期货市场的监管层选择他的监管力度,期货投资主体选择他的过度投机程度,期货投资主体是根据自己的期望过度投机利益最大化选择投机力度的,对于期货市场的监管层,他们虽然是非营利机构,但是在现实的情况中,他们也是根据投入的稽查成本和收入的罚款的多少进行行动,所以期货市场的监管层也是以自己的期望监管收益最大化为目标进行监管的。他们不了解对方选择什么样的行动,即:期货市场监管层不知道期货投资主体的过度投机程度,期货投资主体也不知道期货市场监管层的监管力度。

假设期货投资主体被查到进行过度投机的概率PE,C=E*C/αβ。其中α为期货市场监管层进行稽查所付出的成本的最大可能值,β为期货投资主体凭借自己能力进行过度投机的最大可能收益。在这里,随着稽查成本C的增大,期货投资主体被查的概率PE,C也就越大(即P′C>0),当C=0时,期货市场的监管层不进行稽查,此时期货投资主体被查到过度投机的概率PE,C也就为0,当C取得最大值α时,此时期货市场监管层进行全力稽查,期货投资主体被查到过度投机的概率PE,C=E/β(此时概率大小取决于期货投资主体的过度投机程度E);随着过度投机收益E的增大,期货投资主体被查的概率PE,C也就越大(即P′EE,C>0),当E=0时,期货投资主体不进行过度投机,此时期货投资主体被查到过度投机的概率PE,C也就为0,当E取得最大值β时,此时期货投资主体进行全力投机,期货投资主体被查到过度投机的概率PE,C=C/α(此时概率大小取决于期货市场监管层的稽查投入成本C);当C取得最大值α,E取得最大值β时,PE,C=1,说明过度投机收益最大并且稽查力度最大时被查到的概率为1,也就是期货市场全力进行稽查监管,期货投机主体全力进行过度投机时百分百是要被查到的。此函数在此完全替代了之前文章中的分类讨论问题,并且能非常恰当的反应期货投资主体被查到过度投机的概率。

(二)模型建立及求解。期货市场监管层的期望效用支付函数为:

πM=PE,C*E+A+1-PE,C*-C

期货投资主体的期望效用支付函数为:

πI=PE,C*-A-S+1-PE,C*E

为了找出期货市场的监管层监管力度和期货投机主体的过度投机程度的决定因素,我们首先根据上述假定:期货投资主体会根据自己的期望投机收益(即期望效用支付)情况选择自己过度投机程度E,对期货投资主体的期望效用支付函数进行最优化处理:

max πI=PE,C*-A-S+1-PE,C*E

代入概率PE,C得:

πI=C*E/αβ*-A-S+1-C*E/αβ*E

对E求导得:

πIE=C*-A-S/αβ+1-2C*E/αβ=0

化简得出:

E=αβ-A+S*C/2C

1

从而得出了期货投资主体在期望投资收益最大时选择的过度投资程度E。由1式表明当过度投机行为的惩罚力度A+S越大时,投机程度E越小。对E进一步化简得出:

E=-A+S+αβ/C/2

由此式可知当C越大时,E越小,说明监管力度越大,过度投机程度越小。过度投机的最大值α越大,过度投机的程度也会越大。监管成本占监管所能达到的最大投入的比例C/β越大,过度投机的程度E低的。这冲反映出了期货投资主体过度投机程度的影响因素。我们可以以这些指标为基础,进行适当监管,以取得更好的监管效果。下面我们通过期货投资主体的投机程度选择来寻找一下期货市场的监管层最优的监管力度。我们再根据上述假定:期货市场监管层会根据自己的期望罚款所得(即期望效用支付)情况选择自己基差力度C,對期货市场的监管层的期望效用支付函数进行最优化处理:

从而得出了期货市场的监管层在期望效用收益最大时所选择的监管力度C。由2式表明要想把过度投机行为控制在一定的范围内E C=αβ/E-E-A/2 由此式可知当E越大时,C越小。此时会出现这种情况是因为我们把期货投机主体的过度投机程度当作变量,而并不是把它控制在一定的范围内,当过度投机程度增大时,期货市场的监管层要获得最大的收益所要付出的稽查成本就越少着反映出了现实的情况:过度投机程度大,进行简单的稽查就能获得很大的收益。 (三)模型的均衡。为了找出出期货市场的监管层最优监管力度和期货投机主体的过度投机程度的均衡点,我们首先假定监管层和期货投资主体都是根据自己的收益最大化进行决策,他们不考虑对方的策略行为,他们之间只是进行简单的静态博弈。并且我们令期货投资主体在被查到之后的损失全部记为: M=A+S,令期货市场监管层的收益为N=E+A。这样我们就可以很简单的找出这个静态博弈的均衡点。下面我们对上述1、2两式进行联立: E=αβ-A+S*C/2C C=αβ-E+A*E/2E 根据新的假设可以简化为: E=αβ-M*C/2C C=αβ-N*E/2E 求解得出: E=M2+8MNαβ-M/4M C=N2+8MNαβ-N/4N 从均衡的结果来看,我们也可以发现随着α的增大,C是增大的,随着β的增大,E是增大的。这和前面的结论非常符合。期货市场的监管层的稽查成本的投入可能值越大,稽查的实际投入就越大,期货投资主体可过度投机的范围越大,那么他投机的程度也就越大。另外就是,随着α的增大,E也是增大的,随着β的增大,C是增大的。这其实与前面的结论也是一致的。首先考虑随着α的增大,E也是增大的,这表示的意思是:在稽查的实际投入C固定的情况下,期货市场的监管层的稽查成本的投入可能值越大,期货投机主体的过度投机程度也就越大,这是因为实际稽查投入C已经固定,而最大的可能稽查投入越大,那么实际稽查投入与最大可能稽查投入之比C/α也就越小,C/α越小表明监管层的监管重视程度越小,此时期货投资主体进行过度投机的程度越大。其次考虑随着β的增大,C是增大的,期货投资主体可过度投机的范围越大,稽查的实际投入就越大,这是因为随着期货投资主体可过度投机的范围的扩大,要把期货投资主体的投机行为控制在一定的范围内,需要投入的稽查成本是逐渐上升的。 这个均衡结果可以很好的表达出期货市场监管层需要进行监管所需要具体进行的投入选择,与此同时,期货投资主体也可以根据自己的收益最大化选择过度投机程度。监管机构根据国家要求、过度投机对社会的影响、自身形象等问题,通过这个均衡解把期货投资主体的投机程度限制在一定的范围内,保证期货市场健康、持续、稳定发展。 三、模型的实践分析 首先,本模型找到了一个与期货市场上监管层和期货投资主体的行为非常一致的函数,这样就为后面得出正确吻合的结果奠定了基础。第二,此模型去除了部分分类讨论的环节,之前文章把监管层的监管都是分为:监管与不监管,把期货投资主体的过度投机行为分为:进行过度投机行为和不进行过度投资行为。这是没必要的,监管层肯定监管,只是力度不同而已,投资主体肯定投机,也只是程度不同而已,所以我们直接用力度或程度来表示监管和投机行为。第三,本文直接用函数表示出期货投机主体被稽查到的概率,这样做就使得模型既简单又准确。第四,在最后得出了最优监管力度的计算公式,这对监管层的监管投入将会起到巨大的作用。 通过这个模型我们可以了解到期货投资主体进行过度投机的程度受到诸多方面的因素影响,主要包括他们可以进行过度投机的最大限度问题(即在期货市场上,期货投资主体对资金或是现货等的拥有量占据优势,从而对期货市场的价格控制能力)、惩罚力度、监管力度等。我们了解到这些因素之后期货市场的监管层就可以从这几方面入手。首先,控制交易量。在实际的问题中控制单个期货投资主体在同一产品上交易量,以防止他们可以依靠自己拥有资金或现货的优势进行不正常交易。第二,加大惩罚力度。随着惩罚力度的增加,他们的过度投机行为程度会减少。但是过重的惩罚也会对社会带来负面影响,对投资主体过于严格,造成出发过重,违背公平性原则。所以也要适当加大惩罚力度,采取多种惩罚机制结合的方式,做到严格与公平。第三,加强监管。加强监管是最有效和最公平的措施,他既能降低投资主体的投机行为,又能做到公平。但是加强监管力度会带来巨大的成本,所以我们要采取最恰当的监管投入。通过这个模型,我们可以根据监管机构需要控制的过度投机程度的范围来确定监管投入,这无疑对监管起到了巨大的指导作用。 与此同时这个模型在实际应用也存在着诸多不足,首先,在模型中对于他们的风险偏好没有考虑在内,理性的投资者不会只是考虑期望收益。第二,对于过度投机还有其他方面的原因,在本文章中还未设计,比如信息因素、社会关系因素等。第三,为了计算方便,文章对具体的细节进行了简化处理,可能会对结果有轻微的影响。下一步如果能加入风险溢价、信息因素、社会关系因素等进行模型分析,肯定会取得更进一步的效果。(作者单位:首都经济贸易大学) 参考文献: [1] 王文举.经济博弈论基础.[M].高等教育出版社.2010. [2] 张维迎.博弈论与信息经济学.[M]. 格致出版社.2012. [3] 张玉智,曹凤岐.我国期货交易所与经纪公司的信息博弈分析.[J].科技与经济.2009(5). [4] 张艳.中国证券市场信息博弈与监管[D].四川大学博士学位论文.2004. [5] 佟德庆.期货市场风险及其监管研究[D].西北大学博士学位论文.2005. [6] 杜煊君.从博弈论角度分析我国证券市场违规现象[J].财经研究.2000. [7] 李灵活.博弈论在期货市场中的研究.[D].2003. [8] 孙秋鹏.期货交易所监管市场操纵激励与政府介入方式选择[J].金融理论与实践.2007.10 [9] 蒲磊.中国期货市场过度投机问题分析[D].武汉工程大学硕士学位论文.2013. [10] Gibbons, Robert.Game Theory for Applied Economists [M].Princeton University Press,1992. [11] Drew Fudenberg,Jean Tirole.Game Theory[M].The MIT Press.1991.

猜你喜欢

造纸信息(2022年2期)2022-04-03

中国化肥信息(2019年7期)2019-08-26

中国外汇(2019年23期)2019-05-25

现代营销(创富信息版)(2018年8期)2018-09-08

东方教育(2016年9期)2017-01-17

文艺生活·下旬刊(2016年12期)2017-01-11

建筑建材装饰(2016年11期)2016-12-29

时代金融(2016年27期)2016-11-25

体育时空(2016年9期)2016-11-10

当代经济(2016年26期)2016-06-15