基于贝叶斯面板模型的扩展C-D生产函数估计及实证

2014-05-12 10:23曾昭法米先华

统计与信息论坛 2014年7期

曾昭法,米先华

(1.南京理工大学 经济管理学院,江苏 南京 210094;2.湖南大学 金融与统计学院,湖南 长沙 410079)

基于贝叶斯面板模型的扩展C-D生产函数估计及实证

曾昭法1,2,米先华2

(1.南京理工大学 经济管理学院,江苏 南京 210094;2.湖南大学 金融与统计学院,湖南 长沙 410079)

利用2008—2011年的省际面板数据并充分收集和整理先验信息,运用贝叶斯面板模型分析和研究了扩展的C-D生产函数,有效地处理了短期时序造成的小样本问题以及误差项之间的相关性问题,实现参数的适时修正和更新。研究发现:目前中国物质资本份额的后验均值为55%,明显低于中国学者估计的60%;人力资本所占份额仅为5%~6%,其对经济增长的拉动作用没有得到充分的发挥,中国应增大人力资本投入;固定资产投资比例人均产出弹性的后验均值为1.37;地理位置等个体差异依旧是造成中国发展不平衡问题逐年扩大的重要原因。

生产函数;面板数据;贝叶斯

一、引 言

关于C-D生产函数,虽然自1928年Charles Cobb和Paul Douglas提出该生产函数以来,国内外有许多的学者对其进行了研究,但对模型的实证结果没有达成一致,且存在较大的分歧,究其原因主要有四个方面:(1)传统的生产函数模型中,资本投入并没有区分物质资本和人力资本对经济增长的影响[1-4]。正如许多经济学家指出:虽然索洛模型(索洛模型是以C-D生产函数为基础导出的一个增长模型)能正确地预测储蓄率与人口增长对经济增长所产生影响的方向,但并不能很好地测量和解释储蓄率与人口增长对经济产出影响程度的大小。其中一个重要的原因就是忽略了人力资本对经济增长的影响,使得实证结果会高估储蓄和人口增长对产出的影响。为此N.Gregory Mankiw等人对索洛模型进行扩展,建立了包含人力资本在内的扩展生产函数模型。(2)物质资本、人力资本和技术等投入要素的测度和量化问题。对于物质资本存量,由于目前中国官方的统计资料中并没有各年的资本存量,因而中国物质资本存量都是通过一定的估算方法得到的,但估计的结果相差很大。如向蓉美等估计中国2005年的资本存量为209 024.57亿元,而郭玉清估计中国2005年的资本存量为120 709亿元,差距非常大,这无疑会对模型的实证产生很大的影响,对人力资本和技术变迁的量化更是显得不可触摸和缺乏数据的支撑[5-6]。国内虽有许多学者对人力资本进行了研究和估算,但采用的方法各式各样,所得到的结果也千差万别,没有统一的共识[7-9]。对于技术变迁的量化,可采用索洛残差进行测算,但由于中国统计资料中资本收入份额的缺乏,一般只能通过简单线性回归等方法进行近似的估算。这种方法必须满足在一个比较长的时期内,资本份额保持不变,而这在中国经济高速发展和体制不断转型的背景下是一个比较苛刻的假设。(3)样本的选取问题。CD生产函数的参数会随着时期以及对象的不同而发生变化。如果选用时序数据,一般的参数估计方法(如OLS、MLE)都要求样本时期T较大甚至趋于无穷才能得到有效一致性估计值。但选取较长的时序数据并假定函数参数固定不变是不合理的,所以有必要利用短期的样本数据实现参数的适时更新。然而,短期时序数据会产生小样本问题。如果选用截面数据,忽略了样本之间的个体异质性则会扩大误差项的影响,同样也使参数估计值出现偏误。(4)随机扰动项的假定问题。在实际中,随机扰动之间往往存在相关性,并不满足相互独立的经典正态高斯分布,利用最小二乘法等一般估计方法会使结果出现偏误。

对于上述问题,贝叶斯面板数据模型提供了一个很好的解决方法。本文在N.Gregory Mankiw等人扩展的索洛模型基础上进行改进和变形,建立以中国31个省市为对象的短期贝叶斯面板数据模型,可以很好地处理上述问题。所建模型具有如下优点:(1)面板数据既可以控制诸如地理位置、异质性等难以测度的潜变量,又可以扩大样本容量和样本数据信息,得到更好更有效的模型参数。(2)通过充分利用已有的先验信息和对样本似然函数的设置,运用密度函数描画未知参数的统计特性,贝叶斯方法可以很容易地处理短期时序的小样本问题和随机扰动项的相关性问题,实现模型参数不断修正和更新,使得模型更符合实际的经济背景。(4)通过对模型改进和变形,选取每年的全社会固定资产投资总额占GDP的比例作为解释变量,从而避免了估算各省市各年度的资本存量。此外,还可以通过估计和分析各省份的人力资本、技术水平、地理位置和个体差异等难以观测和量化变量(本文称之为综合固定效应)的影响,从省际的角度探讨这些综合影响因素与中国日趋严重的区域发展不平衡问题的关系。

二、模型设定和贝叶斯分析推导

(一)中国扩展的总量生产函数面板模型的设定

根据1992年N.Gregory Mankiw等人扩展的索洛模型,本文的C-D生产函数模型设定和推导如下:

其中Y为产出,K为物质资本,H为人力资本,L为劳动力,A为技术水平。α和β为未知参数,分别表示物质资本和人力资本的产出弹性,同时如果各生产投入要素的边际报酬等于边际产量,则α和β也表示了物质资本报酬和人力资本报酬在总产出中所占的份额。假设L和A为外生变量且分别以n和g的速率增长,即:Lt=L0ent,At= A0egt,则有效劳动力AtLt以速度n+g增长。

① 关于δ的这点假设可能跟实际的经济背景有点出入。物质资本和人力资本折旧率δ大小的确定在学术界本身就存在很大的争议且可能不一样,这一点在第三部分有比较详细的说明。

则a包含了人力资本、政策制度、技术、地理位置和个体异质性等多种不可观测的影响因素,本文称之为综合固定效应。

其中i=1,2,…,N,表示不同省市;下标t=1,2,…,T,表示不同年份;ai为各省份的综合固定效应;uit为随机扰动因素;b为固定资产投资比例人均产出弹性。

对于扰动项μ,我们有理由认为各省份之间在同期内存在相关性。因为在同一期各省市的经济联系密切,某一省市所受到的冲击会对其他省市产生影响,且各省市将同时受到同样的宏观经济冲击的影响,所以经典的高斯假设假定各省市的扰动项之间相互独立是不合理的。但是,对于不同时期的扰动项,在索洛模型稳定状态的假定条件下仍然可认为是独立的,因而设干扰项uit满足对所有的t≠s有E(uituis)=0,对所有的i和j有E(uitujt)≠0。根据以上分析则有矩阵简写形式:

(二)模型似然函数的推导

对于固定效应面板数据模型,首先可以通过差分的方法去除固定效应。对模型(8)进行差分后可得:

(三)参数先验分布的选取和后验分布的推导

在确定参数的先验分布时,根据对未知参数信息的掌握程度,可以将其分为有信息先验分布和无信息先验分布。由于知道α是处于0到1之间的一个未知参数,且可以根据资金流量表对α进行一些统计特性推断,从而可以采用先选定先验密度函数形式再估计超参数的方法对α的先验信息进行总结。贝塔分布能够很灵活地描述那些参数在[0,1]的统计分布,所以设α的先验分布为贝塔分布,然后再根据相关先验信息确定α的超参数,即α~Beta(c,d),其中c,d>0,则α的密度函数f(α)为:

为了表示简便,在后验密度式(17)中省略了常数项因子,符号∝表示正比于。由于通过精确积分很难得到本文的后验边际分布,所以采用马尔科夫蒙特卡罗(MCMC)方法对式(17)进行抽样分析,即可得未知参数的后验边际分布,进而进行相关推断分析。

三、数据来源、预处理以及先验信息整理

(一)数据来源和预处理

本文所有用于建模的数据全部来源于统计局网站上公布的数据,时间段为2008—2011年。经济产出Y是通过各省市的名义GDP经各省市CPI调整后的实际GDP,其中各省市的CPI都以2008年为基期;由于目前统计局没有公布各省市的劳动人口数,可获取的分地区就业人数只有按行业分的城镇单位就业人数和私人企业与个体就业人数,所以本文选取这两个指标相加来代替各省市的劳动力投入L,其中增长率n的测算为:各省市总劳动人口数L取对数后 Ln(Lt)减去前一年的 Ln(Lt-1)得到n。投资比例sk为全社会固定资产投资除以Y得到。关于折旧率的选取,在中国学术界没有统一的标准,一些学者采取固定的折旧率,一些学者在不同的时段采用不同的折旧率。由于本文所选取的样本数据的时间期限比较短,所以采用固定的折旧率。固定折旧率也没统一的标准,例如5%、6%、9.6%、10%[6,10-14],有的研究则假定各省每年的折旧率为全国折旧率加上各省该年的经济增长率[15]。本文选择理论界用的最多也最认同的折旧率5%。

(二)先验分布参数的设置

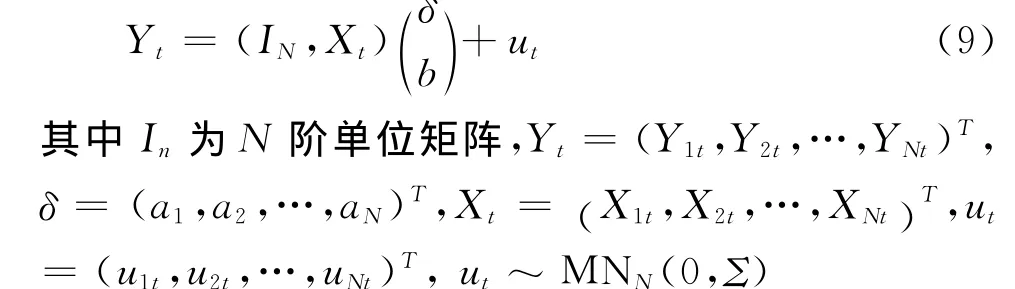

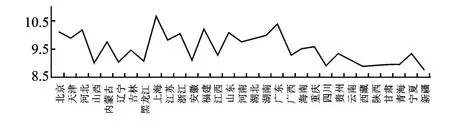

对物质资本收入份额α的先验信息的归纳如下:根据柯布道格拉斯生产函数的理论可知,在生产规模不变的条件下,当生产投入要素只有劳动和资本时,则1-α为产出中劳动报酬的份额。根据统计局公布的资金流量表中劳动者报酬在国民生产总值中的占比估算劳动力投入要素的份额,以此可以得到α的一些先验信息。在统计局网上能找到的资金流量表为2000年到2009年的数据,根据劳动者报酬在总产出中所占的比例,得到图1。从图1可以看出,在这9年的时间里劳动份额总体上呈下降趋势,存在一定的波动性,虽然有一定的变化,但总体还是比较稳定的,变化区间为48%~54%,距发达国家劳动份额30%还有一定的差距,所以从这个数据来看资本份额α在46%~52%之间。另外,根据国内学者的实证研究,认为资本份额在60%左右[6,16]。综合以上信息,本文取折中的办法,设资本份额的先验均值为55%。

图1 劳动报酬在总收入中的占比份额图

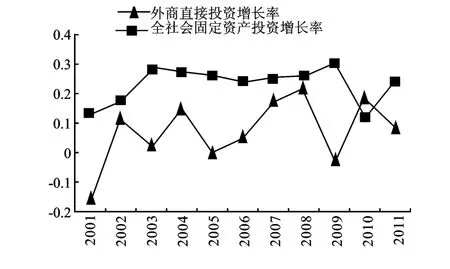

投资增长率可以反映投资环境、资本回报等相关信息。从中国投资增长率来看(图2),中国的外商直接投资和固定资产投资增长率基本保持在3%以内,没有很大的变化,特别是从外商直接投资的稳定性可以看出,中国的资本回报率比较稳定,因此资本份额α较稳定。由于资本投资增长率较稳定,波动性较小,所以可以设定方差比较小的α,故设c=11,d=9,即α~Beta(11,9)。同时这也进一步表明了短期内设定面板数据模型为斜率项系数相等的合理性。

图2 资产投资增长率折线图

对于超参数矩阵Q,为了尽量减少自由度,设v=31,Q的元素为对角线上为1,其余的为0.5。

四、实证结果分析

(一)α的后验密度分析

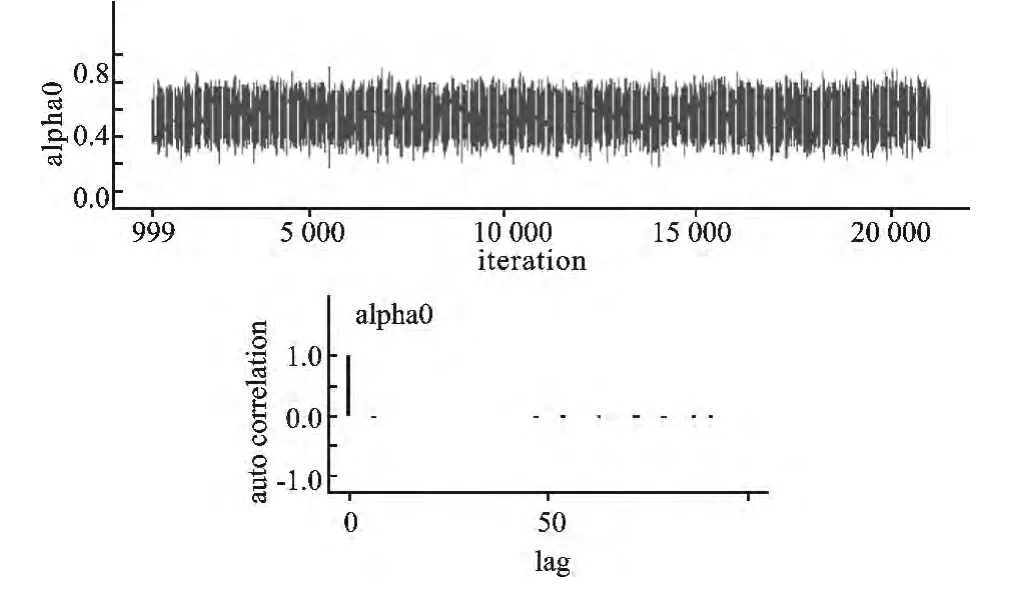

由于后验分布比较复杂,很难对其精确积分,求出模型参数精确的后验分布,运用OPENBUGS软件,选用MCMC方法对后验分布进行模拟抽样分析可得到α、b和Σ的后验分布。由于限于篇幅和研究目的,本文只简要分析α和b①由于软件输入法问题,本文所有图标和表格中,alpha0表示为α,beta1表示β。的后验分布。在进行21 000次迭代之后可得α的后验密度函数和统计特性。

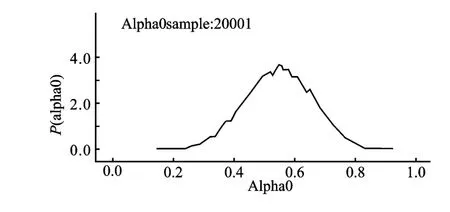

从图3可看出,α不存在自相关,迭代历史图也很稳定,从表1可知MCMC误差为7.923E-4,说明马氏链收敛。其密度函数图如图4所示,呈现中心对称,不存在厚尾的现象。

图3 资本份额α的MCMC收敛诊断图

表1 α后验分布统计特性

图4 α的后验密度分布图

从后验分布的均值来看,α的均值为0.549 9,约为55%。在考虑了人力资本、地理优势等不可观测的影响因素后,物质资本份额与郭玉清、张军等人研究得到的60%相比有所下降,下降幅度为5%。这与模型理论是相符合的,即忽略了人力资本会高估物质资本的作用。当物质资本份额为55%时,则在规模报酬不变和均衡产出的条件下,劳动力报酬为45%。从图1可以看出,在2000—2009年期间,中国的劳动者报酬在48%~54%之间,平均为50.74%。如果劳动者报酬分为劳动力报酬和人力资本报酬两部分,则中国的人力资本报酬仅占了5%~6%,这与发达国家还有一定的差距,或者说中国的人力资本累积水平还比较低。充分发挥人力资本的作用,无论是对提高总量生产还是改善劳动者报酬,都有着不可估量的作用。

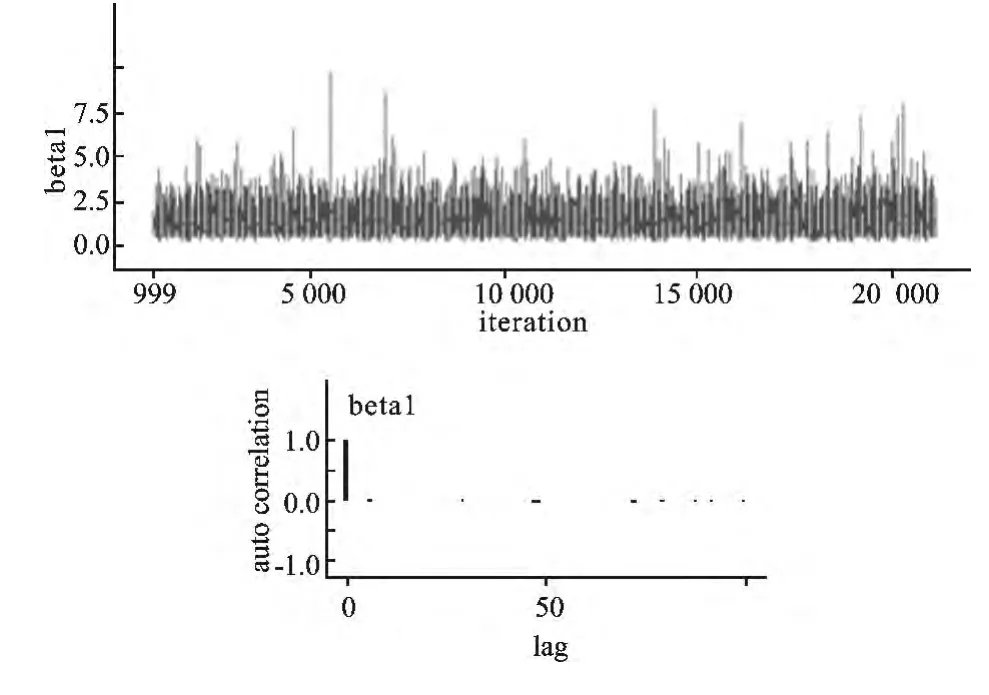

图5 b的MCMC收敛诊断图

(二)b的后验密度分析

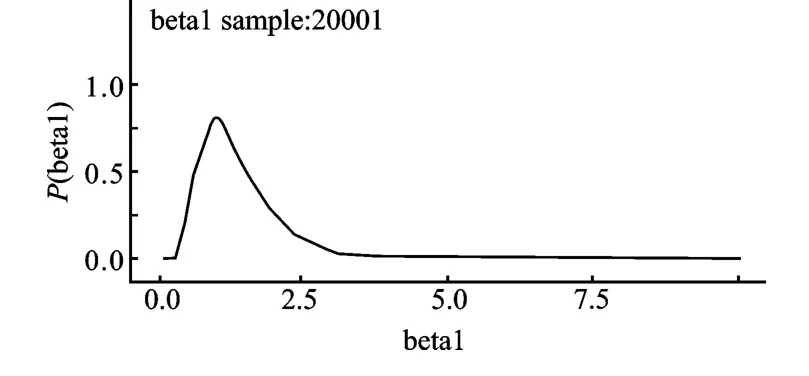

从图5可看出,b不存在自相关,迭代历史图也很稳定,从表6可知MCMC误差为0.005 041,说明马氏链收敛,其密度函数如图6所示,b的分布函数是不对称的,且存在右偏厚尾。从表2中可看出,b的均值为1.378,中位数为1.229。从经济学意义上讲,b表示的是固定资产投资比例的产出弹性。如果以b的均值做经济分析,其值大于1,说明目前在中国增加固定资产投资比例能有效地拉动经济增长。这也解释了为什么中国的固定资产投资比例逐年增加。

中国的全社会固定资产投资比例从2000年的33.59%逐年增加到了2011年的66.48%,特别是2008年受金融危机的影响,该比例从54.69%增加到2009年的66%,一年就增加11.3个百分点。就地方政府而言,投资率已经非常高,特别是西部地区。据相关统计,2013年前三季度,西部多省区的投资总量接近甚至超过了GDP,投资率最高的青海和贵州两省均达到了135%。因此,中国依靠增加投资比例拉动经济增长的空间极为有限,难以持续。

图6 b的后验密度分布图

表2 b的后验分布统计特性

(三)综合固定效应分析

图7 各省市综合固定效应a折线图

五、结 论

本文利用中国2008—2011年的省际短期面板数据,通过构建贝叶斯面板模型分析和估计了中国的C-D总量生产函数。研究表明,中国现阶段总量生产函数的总体特性为:资本份额α为55%,人力资本份额β为5%,劳动力份额为40%。地理位置、个体异质等综合固定效应对经济增长的影响较大,并得到以下结论:

在充分综合和整理已有研究成果等先验信息和样本数据的基础上,本文所建立的贝叶斯面板模型不仅能处理小样本问题,还能方便地处理由于随机扰动项不满足经典的高斯假设所造成的影响,提高模型估计效果。利用短期的时期数据,可以避免由于长期内经济关系的改变而导致参数变化所带来的误差,并适时更新和修正模型系数。

资本份额的后验分布呈现出中心对称的钟形分布,而固定资产投资比例产出弹性的后验分布呈现非对称和右偏厚尾的密度分布。如果以后验分布均值进行经济分析推导,中国固定资本份额均值为55%,与发达国家的70%相比还有一定的差距,同时比中国学者在没有考虑不可观测影响因素条件下得到的60%要低,即忽略了人力资本、地理位置等难以测度的影响因素对经济的影响会高估物质资本对经济产出的影响程度。中国的人力资本报酬仅占总产出的5%~6%,人力资本的作用显然没有得到充分的发挥。为此,中国应增大人力资本投入,积累人力资本,改善人力资本的报酬。

固定资产投资比例人均产出弹性平均为1.378。虽然目前增大中国的固定资产投资比例能有效拉动中国的经济增长和人均产出,但中国的全社会固定资产投资比例已高达66.48%,有些省份的投资总额甚至超过了GDP,继续依靠增加投资比例拉动经济显然已不利于中国的持续发展。

模型的综合固定效应来看,固定效应对经济的影响程度与中国各省市的地理分布存在明显的相关关系,地理优势对经济的发展有着明显的作用,地理位置依旧是影响中国经济发展不平衡的主导因素,其中影响最大的是浙江,最小的是新疆。在中国,人力资本水平还比较低,对于综合固定效应较低的地区,应增加人力资本投入和固定资产投资比例,以弥补地理上的劣势,加速经济发展,缩短发展差距。

[1] 崔永伟,杜聪慧.生产函数理论与函数形式的选择研究[C].济南:第十四届中国管理科学学术年会论文集(上册),2012.

[2] Meeusen W,Van den Broeck J.Efficiency Estimation from Cobb-Douglas Production Functions with Composed Error[J].International Economic Review,1977,18(2).

[3] Antras P.Is the US Aggregate Production Function Cobb-Douglas?New Estimates of the Elasticity of Substitution[J].Contributions in Macroeconomics,2004,4(1).

[4] Mankiw N G,Romer D,Weil D N.A Contribution to the Empirics of Economic Growth[J].The Quarterly Journal of Economics,1992,107(2).

[5] 向蓉美,叶樊妮.永续盘存法核算资本存量的两种途径及其比较[J].统计与信息论坛,2011(3).

[6] 郭玉清.资本积累、技术变迁与总量生产函数——基于中国1980-2005年经验数据的分析[J].南开经济研究,2006(3).

[7] 岳书敬,刘朝明.人力资本与区域全要素生产率分析[J].经济研究,2006(4).

[8] 钱雪亚,李雪艳,赵吟佳.人力资本投资的社会收益估算[J].统计研究,2013(6).

[9] 李海峥,梁赟玲,BarbaraFraumeni,等.中国人力资本测度与指数构建[J].经济研究,2010(8).

[10]郭庆旺,贾俊雪.中国潜在产出与产出缺口的估算[J].经济研究,2004(5).

[11]王桂新,陈冠春.上海市物质资本存量估算:1978~2007[J].上海经济研究,2009(8).

[12]孙辉,支大林,李宏瑾.对中国各省资本存量的估计及典型性事实:1978~2008[J].广东金融学院学报,2010(3).

[13]张军,章元.对中国资本存量K的再估计[J].经济研究,2003(7).

[14]龚六堂,谢丹阳.我国省份之间的要素流动和边际生产率的差异分析[J].经济研究,2004(1).

[15]秦朵,宋海岩.改革中的过度投资需求和效率损失——中国分省固定资产投资案例分析[J].经济学(季刊),2003(3).

[16]张军,施少华.中国经济全要素生产率变动:1952-1998[J].世界经济文汇,2003(2).

The Estimation and Empirical of Extended C-D Production Function Based on the Bayesian Panel Model

ZENG Zhao-fa1,2,MI Xian-hua2

(1.School of Economics and Management,Nanjing University of Science and Technology,Nanjing 210094,China;2.College of Finance and Statistics,Hunan University,Changsha 410079,China)

Using the inter-provincial panel data from 2008to 2011and by collecting the prior information sufficiently and through Bayesian panel model,this paper deal effectively with the small sample problem caused by short-term time series and the correlation issue of random error term,realizing the parameters timely revised and updated.The results found that:at the present,our posterior mean of physical capital share is 55%,significantly less than 60%of the scholars estimated;with only 5% ~6%share,human capital's role fueling economic growth has not been fully play,indicating that we should increase human capital investment;the posterior mean of elasticity of fixed asset investment ratio of per capita output is 1.37;Individual differences such as geographic location is still an important factor causing the growing problem of unbalanced development.

production function;panel data model;Bayesian

O212.8∶F224.0

A

1007-3116(2014)07-0029-07

2014-01-10

曾昭法,男,湖南汉寿人,管理学博士,副教授,研究方向:宏观经济统计,投资管理。

米先华,男,湖南娄底人,硕士生,研究方向:金融统计,贝叶斯计量经济模型。

(责任编辑:崔国平)

猜你喜欢

中国卫生统计(2022年2期)2022-05-28

陕西理工大学学报(自然科学版)(2021年3期)2021-06-23

中华诗词(2020年1期)2020-09-21

中国卫生统计(2020年3期)2020-06-28

统计与决策(2019年6期)2019-04-22

智富时代(2019年1期)2019-03-02

智富时代(2019年1期)2019-03-02

作文与考试·初中版(2018年26期)2018-10-16

意林(2018年10期)2018-05-09

自动化学报(2017年5期)2017-05-14